記事のポイント

- ハイテク関連、取り分け半導体関連銘柄については「短期間の受発注動向」に右往左往するよりも、大きな技術の流れ、そしてそれをリードする「右肩上がりのビジネス・トレンド」を追い掛け、その変化を確認すべき。

- 曲者は「市場予想」という摩訶不思議な数値。これで企業価値の分析が出来ているのかは甚だ疑問。

- CPUの市場シェアという意味では、未だにインテル(INTC)が約7割の市場を押さえている巨人で、残りがAMD。だがAMDはこの一年間で市場シェアを2割から約3割近くへと拡大した。その力の源泉は、最先端の半導体製造技術とその開発技術の違いにある。

- 半導体の需要低下はコンシューマー需要の一時的なものとマイクロンテクノロジーCEOは述べている。問題は、この一時的であろう消費者の需要低下をどう投資家として判断し、価格変動の中で次なる投資行動を起こすか。

- 株式投資の大前提は「未来予測」。その決算内容と、来期予想、ガイダンスが整合的であるかを判断して投資を行う。

- もう一つ重要なこと。それは、半導体製造の各過程を担う企業が言っている話が、整合的であるかどうかをチェックすること。

【再確認】半導体関連銘柄は終わったのか?

既に前回「半導体関連銘柄の決算書の読み方」(2019年5月23日付)を書いてから3年が経過した。まだ読んでいない方は、是非こちらも、この最新版を読み終えた後にでも、併せて読んでみて欲しい。

- part1:半導体関連銘柄の決算書の読み方(前編:半導体産業の全体像、半導体の製造プロセスを整理)

- part2:半導体関連銘柄の決算書の読み方(後編:決算資料の見方)

- part3:半導体関連銘柄の決算関係資料を読む(川上及び前工程編)

「インターネットの発展はドッグイヤー(人間の7倍)で進む」

と言われて久しいが、その基礎をリードするのが半導体だとすると、人間の時間経過に換算すると優に20年分以上の進歩が起きていることになる。まず前回の記事の時点を含む直近までの「フィラデルフィア半導体指数」の推移をチャートで確認しておこう。

確かにこのチャートだけを見ると、2022年1月まで駆け上がった上昇部分だけで単純に高所恐怖症に陥り、半導体関連銘柄(含むナスダック関連のハイテク銘柄)はバブルだったんだ!と短絡する人はいるだろうと思う。だが実際にそうだろうか。

アドバンスド・マイクロ・デバイス(AMD)の直近の決算資料から

7月中旬以降、早くも4-6月期決算の発表が始まり、また市場はその”答え”に一喜一憂するのだろう。だが、半導体関連銘柄への投資を考える時、或いはより広くハイテク銘柄全般に言えることだが、実は四半期決算に振り回されるのはナンセンスだと常々考えている(全体が値上がりしている時しか安心して投資出来ないというならば別な面もあるが…)。

世の中には「移り気な消費者の好みの変化に釣られるビジネス」も数多あるが、ハイテク関連、取り分け半導体関連銘柄については「短期間の受発注動向」に右往左往するよりも、大きな技術の流れ、そしてそれをリードする

「右肩上がりのビジネス・トレンド」

を追い掛け、その変化を確認すべきだ。足許では正にマイクロンテクノロジー(MU)の3-5月期決算発表に振り回されるべきか否かが好事例だと思う。何故なら、

技術トレンドは一朝一夕に変わるものでなく、また一日にして成せるものでも当然ない

からだ。

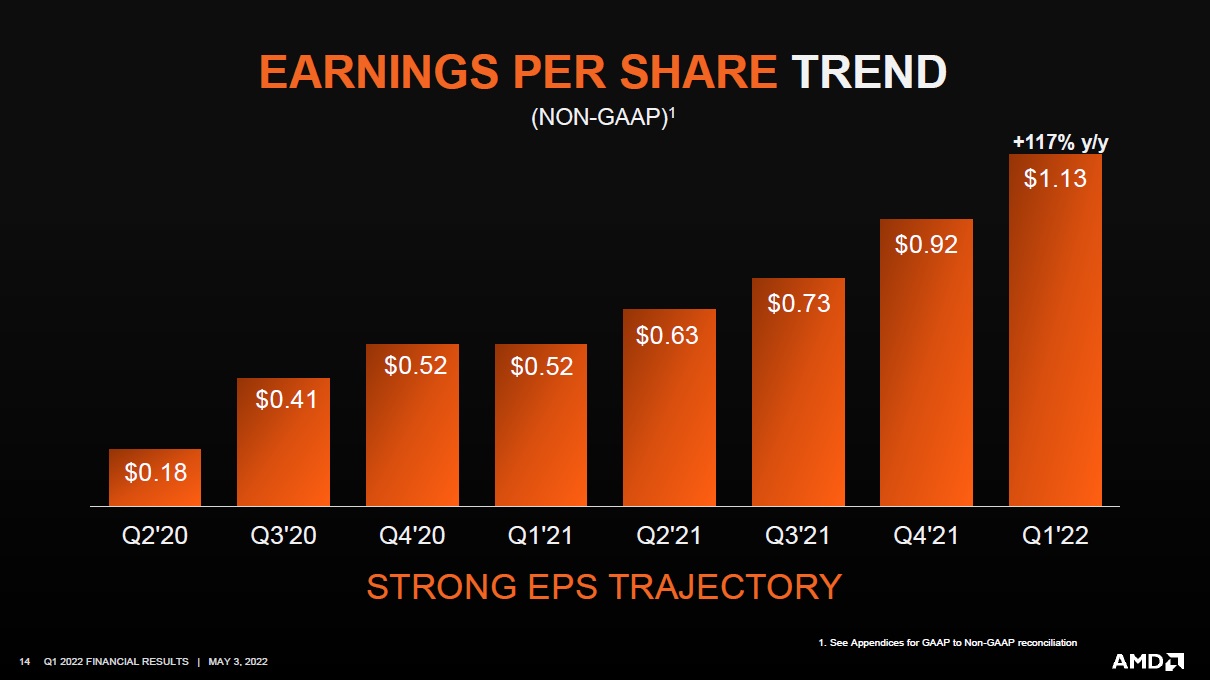

下記はアドバンスド・マイクロ・デバイス(AMD)が2022年5月3日に発表した3月末で終わった2022年第1四半期の決算発表資料の中から、明確に分かり易い資料を抜粋したものだ。詳細にご興味があればAMDのIRページへ実物を確認に行って欲しいが、この8四半期(過去2年)で単純に見てもEPS(1株当たり利益)が$0.18から$1.13へと単純に見て約6.3倍にまで成長している。

この右肩上がりの成長を支えているのは、勿論「エンド・マーケット」の個々の需要の積み重ねではあるが、最先端技術のしのぎを削っている世界においては、寧ろ技術ロードマップとその追随の正確性が大きく反映する。

現時点において、CPUの市場シェアという意味では、未だにインテル(INTC)が約7割の市場を押さえている巨人だ。残りがAMDということになるが、この一年間で同社は市場シェアを2割から約3割近くへと拡大した。一方、それを失ったのはインテル(INTC)だ。その背景にあることこそ、正に

最先端の半導体製造技術とその開発技術の違い

だ。残念ながら、自前の半導体製造に拘り続けてきたインテル(INTC)は、最先端のEUV露光装置を使った微細加工技術を身につけ、そして量産も出来るTSMCに製造を委託しているAMDと比べると少なくとも1世代は遅れた製造技術の半導体しか量産出来ていない。

AMDやインテルが作る半導体は勿論個人が使うパソコンにも搭載されているが、大きな収益源は、これまた最先端技術を競い合うクラウド・プロバイダーなどのデータセンターだ。その運営者はアマゾンドットコム(AMZN)、マイクロソフト(MSFT)、アルファベット(GOOGL)などだが、AIという用途については、そこにエヌビディア(NVDA)のGPUなどが覇権争いに加わってくる。そうした業界の流れは、個社の決算資料からだけでは中々読み取れない。ましてや財務諸表だけでは技術の流れなどは全く理解出来ない。

例えば下記は同じくAMDの同じ決算に関わるプレスリリースに掲載されている数値だ。見るべきはNon-GAAPの数値だが、正直なところ、

突然1期分や2期分の決算発表に関わる資料を読んだところで、そのひとつひとつの数字が出来上がった背景事由までを理解するのは難しい

だろう。見るべき資料は同時に公開されるプレゼンテーション資料の方だ。

曲者は「市場予想」という摩訶不思議な数値

ただ昨今、決算発表に絡む株価の動きで、まず最も曲者と思われるのは「市場予想」なる摩訶不思議な数値だ。常にこれがピタリと当たっているのならば良いのだが、毎回「勝った」「負けた」が繰り広げられる。つまりよく外れるということだ。そして地合いが悪い時にともなると、少々「負けた」だけで、「アフターマーケット」と呼ばれる時間外取引で大きく株価が叩き売られたりするようになった。企業価値の分析がそれで出来ているのかは甚だ疑問でもある。

ファンドマネージャーとしての運用経験から言わせて貰えば、決算発表のプレスリリースを聞いて即座に売り叩いたり、買い上げたりする投資判断は、通常の長期の投資家はしない。というよりも出来ない。決算の数値を確認し、CEOとCFOのプレゼンテーションを確認し、自らの予想数値などと付き合わせたり、投資判断の源となっている根源的な着眼点でのエラーが無いかなどを確認する時間が必要だ。

ならば、あの脊髄反射のような素早さで買いや売りを繰り出してくるのは誰かと言えば、恐らく「ヘッジファンド」などの「プログラミング売買」だろう。デイトレーダーの人達でもプログラム売買の手法は使われている。予め何某かの市場予想なる数値を入力しておいて、数値発表と同時に自動的に発注を出すシステム(プログラム)ぐらいは今や簡単に組めるのだ。そして少ない利幅でも取れれば即座に反対売買をするという寸法だ。

実はそうした取引スタイルがまん延しているからか、昨今のヘッジファンドは押しなべてパフォーマンスが悪い。悪いからこそ、更に窮余の一策として無理をするという悪循環に陥っているかに見える。ただ残念ながら、それが暫しの間、市場全体のモメンタムを生み出すことがあり、現下のように地合いの悪い時は、正に「嘘から出た真」のような事態が暫く続く。問題は、長期投資家、ファンダメンタル重視の投資家がその短期的な需給による状況悪化にどこまで耐えられるかだ。

マイクロンテクノロジー(MU)の四半期決算をどう受け止めるか

今最もホットな決算発表だったものと言えば、メモリー半導体の大手、マイクロンテクノロジー(MU)が2022年6月30日に発表した四半期決算だ。2022年7月4日号の「プレミアム・レポート」に掲載した内容から、一部抜粋をご紹介しよう。

<以下、一部抜粋記事>

これがマイクロンテクノロジーが6月30日の決算発表に使ったプレゼンテーション資料だ。ある意味ではこの1枚で全て完結してしまっても良いぐらいエッセンスが詰まっている。

このスライドを配布した上で、CEOのSanjey Mehrotraが

「最強の収益力とフリーキャッシュフローと共に過去最高の四半期収益を実現しました。また自動車、産業、ネットワーク市場、およびデータセンターとクライアントの両方のSSDで収益記録を達成しました。NAND事業は過去最高の四半期収益を達成し、エンベデッドビジネスユニットとストレージビジネスユニットのNAND収益も過去最高を記録しました」

と冒頭高らかに宣した。更に技術的な側面についても

「当社の1アルファDRAMおよび176層NANDランプは、業界内で数四半期先行しています」

とも言う。そして

「中国でのサプライチェーンの課題とCOVID-19対策にもかかわらず、これらの優れた結果を齎らすことが出来ました」

と自画自賛までした。つまりバックミラーには充分に大量豊作の肥沃な田畑が見えるということだ。

半導体業界の動向見立て

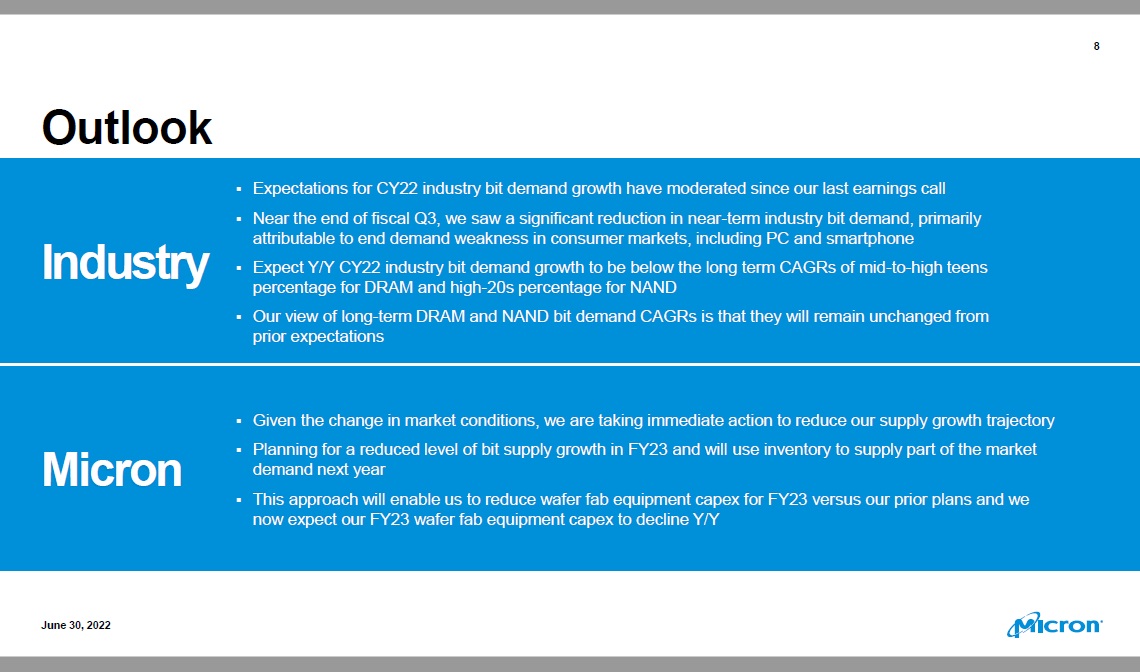

前スライドの最下段にも類似の要約文があるが、アウトルック(ガイダンス)を説明する段で業界動向とマイクロンテクノロジーの個社事情を説明した資料がこれ。

CEO曰く

「CY2022年における業界全体のビット需要の伸びに対する私たちの期待は、前回の決算発表時に比べるとやや緩和(moderate)しています。第3四半期(3-5月期)末近くには、主にPCやスマートフォンなどのコンシューマー市場における最終需要の弱さが原因で、短期的な業界ビット需要が大幅に減少しました。これらの市場は中国での個人消費の弱さ、ロシア・ウクライナ戦争、そして世界中でのインフレの上昇の影響を受けています。中国でのCOVID-19対策は、一部の顧客にとってサプライチェーンの課題を悪化させ、マクロ経済環境も特定の顧客の間で注意を喚起しています。主にPCとスマートフォンのいくつかの顧客が在庫を調整しており、これらの調整は主に2022年の後半に行われると予想しています」

ということらしい。

一方で

「モバイル、PC、および消費者市場の最終需要は弱まっていますが、クラウド、ネットワーキング、自動車、および産業市場は回復力を示しています。短期的な需要の弱さにもかかわらず、長期的な需要の傾向は依然として強く、長期的なDRAMおよびNANDビット需要のCAGRに対する私たちの見方は以前の予想から変わっていません。」

と言う。私もその通りだろうと思う。

<以上、抜粋終了>

要は

この一時的であろう消費者の需要低下をどう投資家として判断し、価格変動の中で次なる投資行動を起こすか

と言うことだ。また当然にして、このマイクロンテクノロジー(MU)の決算に絡む業界の横串をどのように刺すことが出来るかが、正に「半導体関連銘柄の決算書の読み方」の肝の部分となる。

3年間で変わったものを思い出し、この先を読む

以前から推奨していることのひとつに

「投資を決断した時は、投資の5W1Hを記録すること」

がある。出来れば市場データなどを日々記録することなども、人間の頭脳というとてつもないAIにディープラーニングさせる最良の方法だと思われるのだが、それはバックデートで何があったかなど記憶を再生する時に大いに役立つものだ。時々、「過去データが必要な時は、ネットからダウンロードすれば良い」と嘯く御仁がいるが、それでは「どこかでこの数値は見たぞ」という閃きのきっかけは起こらない。

3年前の2019年5月の当時の事は前作の「半導体関連銘柄の決算書の読み方」を見て貰えば、その中で相当に記憶を蘇らせても貰えると思うが、他のバックナンバーでも役に立つだろうと思う。因みに「半年前のプレミアムレポート」という無料記事を逐次公開することを始めたのも、そのお役に立とうという意図からだ。

2019年と言えば、まだまだ新型コロナウイルスなど聞いたことも無い存在であり、米国大統領は共和党トランプ大統領だった時代。Huawei問題などで米国と中国が厳しく睨み合いを始めた頃だ。当時は、リモート・ワークという概念は未だなく、誰もがオフィスに通い「通勤なんて、痛勤だから、どこでもドアが欲しい」と思っていた時代だ。

それも今では相当に状況は変わった。昨今では「ハイブリッド・ワーカー・ネイティブ世代」或いは「リモート・ワーク・ネイティブ世代」と呼ばれる人たちまで誕生し、既に3年生になっている。テキストベースではなく、動画も使ったSNSでのコミュニケーションが日常の彼らにとって、「顔を会わせなければ仕事の良いアイデアは浮かばない」というのは、正に古典の世界だ。正にITリテラシーの違いなのだが、これが正に働き方改革だ。「ZOOMで、teamsで打合せしましょう」というのは日常の光景になった。

株式投資の大前提は「未来予測」。どんな投資家だって、終わった期の決算内容を見て「これは成長しそうな会社だ」とは判断しない。その

決算内容と、来期予想、ガイダンスが整合的であるかを判断して投資を行う。

仮にインテルが「今期から3nmの大量生産を始めます」と言って、それに基づくお絵描きのようなガイダンスを発表しても、誰もが「Pardon?」とぽっかりと大きな口を開けて聞き返すだろう。それはロードマップがジャンプするからだ。

ここで何を考えるべきかと言えば、この時代の変化のベクトルの向こうは、どう繋がっていくかを想像することだ。今の中高年でも、若い頃、携帯電話不要論を唱える当時の中高年を「時代について行っていない」と困惑したことは覚えているだろう。これからも次から次へと次世代が時代を変えていく。その流れについていけるか、オールドファッションに固執するかは投資家個々の判断であり、自己責任だろう。

半導体を作るにはたくさんの製造装置が必要だ

半導体関連銘柄の決算を見る時にもうひとつ重要なことは、

半導体製造の各過程を担う企業が言っている話が、整合的であるかどうかをチェックする

ことだ。

具体的には、半導体メーカー(インテル、AMD、エヌビディア、Samsung、クアルコムなど)の言っている話と、半導体製造装置メーカー(アプライドマテリアルズ、ASML、東京エレクトロン、スクリーンなどなど)が言っている話が整合的であるか。最近はTSMCなどのファンダリー(製造請負)の話も突き合わせる必要がある。さらに言えば、ウェハーは信越化学とSUMCOで世界の大勢を握っているので、それらも大事だ。余裕があるならば、フォトレジストなどの材料企業も見ると良い。

なぜ、AMDやエヌビディアが抜きん出た存在になれたかというと、その一つの理由が彼らが半導体製造工場を持たないIP企業であり、その製造請負をファンダリーの雄、TSMCが行っているからだ。元々は製造プロセスに付加価値は無いと言われて、製造工程が分離された歴史があるが、今やTSMCが居なければ最先端微細加工の半導体は量産出来ない。Samsungでさえ、漸く3nmで量産出来ると言ったが、まだ信頼されていない。ならば何故、TSMCが最先端製造を出来るかと言えば、これがまた超最先端の露光装置であるオランダASML社が作るEUV露光装置をTSMCが使えるからだ。以前は日本のニコンやキャノンも露光装置では頑張っていたが、EUVがトレンドになった段階で脱落した。実はインテルとニコンの連合が強かったという思い出話もあるが、だからインテルも時代に遅れてしまった。

こうした製造装置メーカーの開発動向、そして受注動向や受注残などから、実質的な需要動向を見極めることが出来る。

まとめ

半導体関連銘柄の決算書の読み方とは

複合的に業界に横串を指して見極めること

であり、個社の財務諸表を見るだけでは恐らく何の分析にもならない。BS/PLなど財務諸表を読み解くことは重要だが、それに精通するまでには幾ばくかの苦労が必要だ。それよりも、決算資料として提示されるプレゼンテーション・マテリアルを読み、業界の複数社の動向から裏を取り、それが大きなビジネストレンドや技術ロードマップと整合的なものであるかを読み取ることが近道だ。

仮に短期的にエンドマーケットで多少の需要変動があったとしても、逆に技術ロードマップから遅れることは、巨人インテルでさえ苦労している現状への迷い道となる。だからこそ、大きな流れを読み解くことが半導体関連銘柄の決算書を読み解く上では重要だ。

その意味では、エヌビディアのJansen CEOも、ソフトバンクグループの孫会長も口を合わせるように、AIを核にした大きな時代の流れはまだまだ始まったばかりであり、そのポテンシャルは計り知れない。そして現在は「クルマが走るデータセンタ化していく」(アプライドマテリアルズのゲイリー・E・ディッカーソンCEO)という新しい流れも加わっていることも大きなこれからの投資の為のヒントとなるだろう。

編集部後記

再掲になりますが、過去の「半導体関連銘柄の決算書の読み方」はこちらにございます。

- part1:半導体関連銘柄の決算書の読み方(前編:半導体産業の全体像、半導体の製造プロセスを整理)

- part2:半導体関連銘柄の決算書の読み方(後編:決算資料の見方)

- part3:半導体関連銘柄の決算関係資料を読む(川上及び前工程編)

もし今回の記事でご興味を持たれた方は、こちらも是非お読みください。

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについても今後バックナンバーを増量してまいります。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。