ちょうど2年前の今日(2020年6月11日PM16:42)にWebアップしたこの記事は、米国市場が急落して週末を終えた今日だからこそ、更に再掲する価値があると思われた。結局あれから2年間かけて、僅か+13.17%しか株価は上昇していないことになる。この値をどう解釈するかは各投資家の判断に委ねるとして、まずその当時、何をどう捉えていたのかを再確認する意味でもご一読頂く価値はあるのではないかと思う。「現時点からチャート類で過去を振り返る」のではなく、正に「2年前のあの時に飛んでいく感じ」とも言える。これが市場を再考するには一番役に立つ方法だと思う。

/////////以下 2020年6月11日PM16:42 にアップしたままの無修正原文を保存する///////////////////////////

2020年6月10日、米国NASDAQ総合指数は史上初の10,000pts超えを実現した。今、このタイミングでNASDAQ総合指数が10,000ptsを超えてきたそのインプリケーション(含意)などを考えてみたい。

米国NASDAQ総合指数とは?

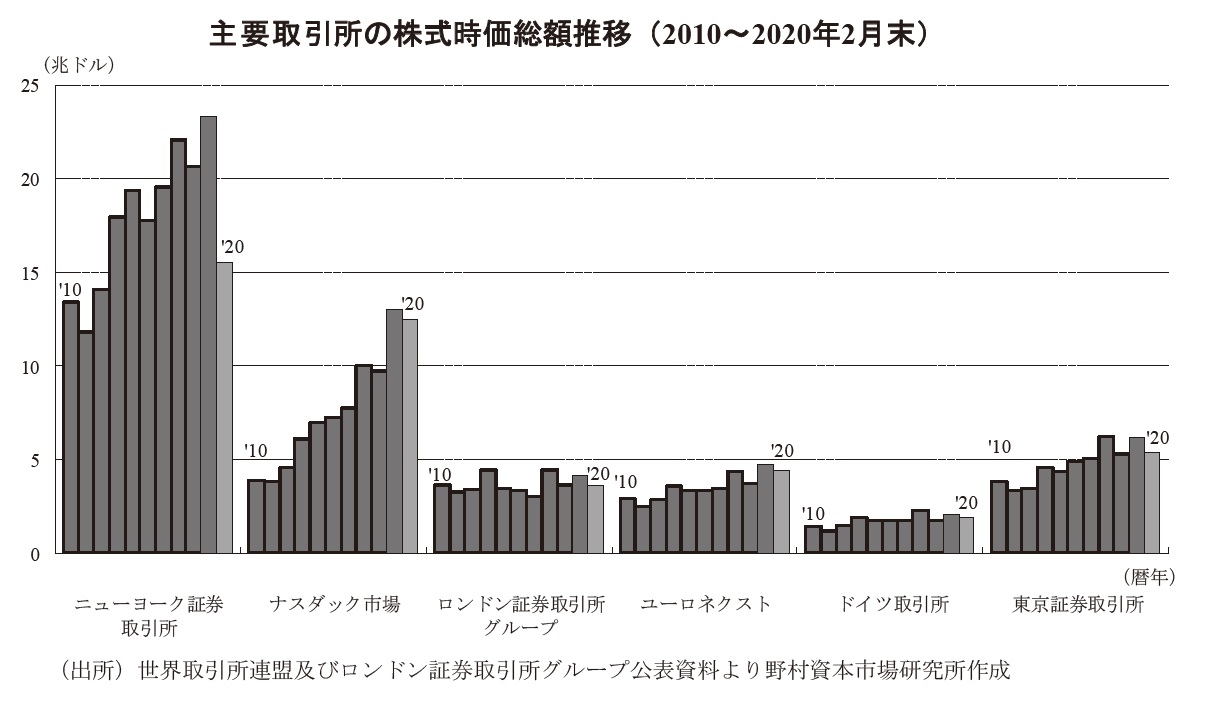

米国NASDAQ市場に上場している3,000社以上の全銘柄を対象にした時価総額加重平均の株価指数。NASDAQとはNational Association of Securities Dealers Automated Quotationsの頭文字で、全て電子取引で行われている。2020年2月末現在、全上場銘柄の時価総額合計は12兆6,743億ドル、これは東京証券取引所全上場銘柄の時価総額の約2.36倍に相当し、ニューヨーク証券取引所のそれの約8割相当の市場規模となる。時々、「米国の新興企業向け株式市場」と呼んだり、「米店頭株式市場」と呼ばれたりするので、その市場規模感に誤解があるのを知っているが、前述のような巨大市場である。下記のチャートを見て頂くと一目瞭然となる。

ナスダック総合指数の算出方法が時価総額加重平均であることから、TOPIXと同じタイプの算出方法で、NYダウや日経平均株価などに比べると市場全体の動きを示し易いと受け取られがちでもあるが、実は近年では上場銘柄の上位銘柄の時価総額が極端に大きくなっており、従来のように上場銘柄の性格から「ハイテク株の動向を反映し易い」とは一概には言い難い。下記に、2020年6月10日付の時価で計算した上位20銘柄の時価総額と、指数全体に対する比率をまとめた。ご覧頂ける通り、アップル(AAPL)、マイクロソフト(MSFT)、アマゾン・ドット・コム(AMZN)の3銘柄の合計で34.27%にもなってしまう。第4位のフェイスブックでさえ4.49%なので、上位3銘柄の時間総額に比べると半分にも満たない。

(出所:2020年6月10日の引値を元にFund Gagageで計算・作成)

5位と6位に共にアルファベット(グーグルの親会社)が並ぶが、これはシェアクラスの違いだけで、実質的には一社の数字。これを合わせると約7.36%となるが、やはり上位3社とは乖離するが、実はこの4社の合計で約4割以上の指数の動向が決まるということだ。では、アップル(AAPL)、マイクロソフト(MSFT)、アマゾン・ドット・コム(AMZN)そしてアルファベット(GOOGL)を見て、旧来の印象のように「新興企業の株式市場」或いは「ハイテク株の動きをよくあらわす」という表現がピッタリするか、是非考えてみて欲しい。少なくとも、ITバブル当時の半導体やその製造装置、或いはネットワーク関連機器など所謂”ハイテク関連”の株価の動きを示し易いもの、或いは、新興企業で利益度外視の段階で、まずはビジネス・モデルだけでも評価されている企業群の株価指数、という印象は軽く吹っ飛ぶのではないだろうか?

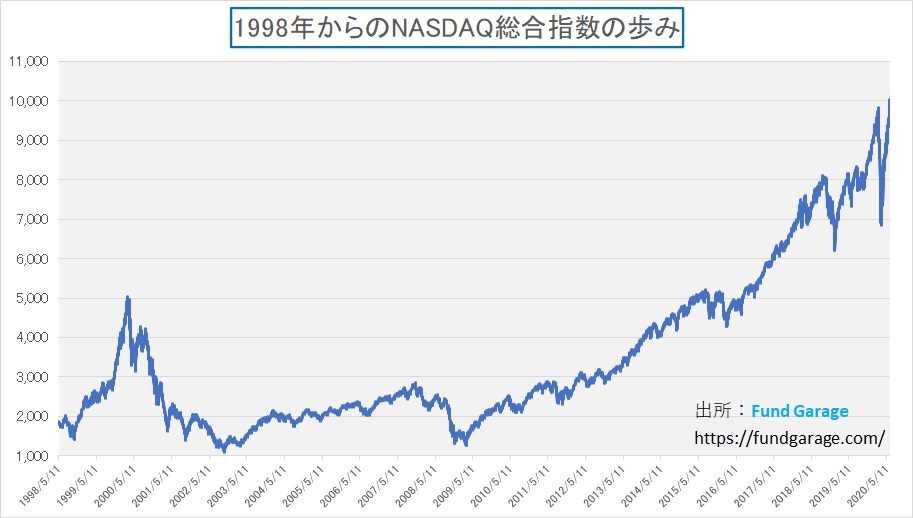

米国NASDAQ総合指数、1998年5月から今日までの動き

NYダウやS&P500種と比べると、明らかに銘柄属性は違ったものが多く含まれているが、実は華やかだった2000年前後のITバブル以降、同指数は長らく厳しい試練に晒される。NYダウなどはITバブル崩壊から数年で高値を更新(2006年)出来たが、NASDAQ総合指数がITバブルの頃の高値5,048.62(2000年3月10日)を超えられたのは、ザラ場で2015年3月23日の5,020.60であり、引値ならば2015年4月22日の5,035.17が最初である。つまり銘柄の新陳代謝などを行いながら、ITバブルの傷が完全に癒えるまでに15年以上の歳月を要したことになる。その動きが下記のチャートだ。1998年5月から2020年6月10日までの引値ベースで作ってみた。

(出所:Fund Gagageで計算・作成)

2008年から2009年のところにちょうど凹みがあるが、これがリーマン・ショックの時である。またこの頃に現在時価総額No.1を突っ走るアップル(AAPL)がスティーブ・ジョブズ氏の指揮の元、iPhoneを誕生させた。その意味では、前半がパソコンとインターネット普及が切り拓いたIT革命のバブルとその崩壊の痛みであり、後半はスマホ文化が拡大していく中での世界の変化を現していると見ることも出来る。

NASDAQ総合指数が10,000ptsを超えたことのインプリケーション

今朝の「世界の新型コロナウイルス感染動向・国別データの分析」 (6月10日付分)をご覧頂いた方ならお分かりの通り、日本の状況とはかけ離れて、世界はまだまだ新型コロナウイルスCOVID-19と必死で戦っている。だがまだ終息の気配はなく、寧ろ、米国大陸や中東、インド、アフリカなどで感染が拡がっている状況である。欧州もドイツを先頭に何とか経済活動再開を軌道に載せたくて躍起になってはいるが、まだまだ感染の拡がりを完全に押え込めたわけでは無く、その為、多くの問題を抱えながら再出発の途についたところだ。欧州の現状についてはWall Street Journal誌の6月10日付の記事「欧州市民、ロックダウン解除後の「過剰」規制に当惑」が非常にリアルに描写しているので、世界の感覚と擦り合わせるためにも是非一度読んでみて欲しい。(有料記事なのでリンクをクリックしても全部はお読み頂けないかも知れないがご容赦頂きたい)

そんな中で力強くNASDAQ総合指数が大台を変える水準まで上昇してきた意味は大きい。「期待が先行し過ぎている」とか、「実体経済を反映していない」と悲観的なコメントを見ることも出来るが、前述したような指数の性格を理解頂ければ、或る意味、アップル(AAPL)、マイクロソフト(MSFT)、アマゾン・ドット・コム(AMZN)そしてアルファベット(GOOGL)の4社の動向が全てを決めているとも言えるので、NYダウやS&P500種とはちょっと訳が違う。当然、日本の日経平均株価やTOPIXなどとも意味が異なって来る。

次世代をリードする主役が居るか居ないかがひとつの鍵を握っている

まずは米国市場同士で直近1年間の株価運びをチャートで比べて見る。上段が今回注目しているNASDAQ総合指数で、下段が市場全体の動きを示すと言われているS&P500種となる。

(出所:Bloomberg)

こちらがS&P500種だ。ひと目見てお分かりの通り、S&P500種は年初来の高値をまだ超えていない。

(出所:Bloomberg)

続いて、日本市場を代表する日経平均株価とTOPIXも動きも同様に見て頂こう。まずは日経平均株価がこれ。

(出所:Bloomberg)

そして時価総額加重平均で機関投資家がベンチマークなどによく使うTOPIXのこの1年間の動きが下のチャートだ。

(出所:Bloomberg)

まず日米の株式市場の動きの大きな違いがビジュアルでも感じられるのが非常に面白いと分かって頂きたい。つまり、米国市場は直線的に上がり、鋭角的に下がり、そして直線的に戻しているのだが、日本市場は日経平均株価もTOPIXも主体性なく何かに付き合って振り回されているといった感じだ。これが予てからプレミアム会員向けのプレミアム・レポートではよくお伝えしている「注目する右肩上がりのビジネス・トレンド」の主役が居るか居ないかの違いだと言える。そうAIにしても、5Gにしても、IoTやエッジコンピューティング、或いはそもそもクラウド・ビジネスも日本にはその主役が居ないからだ。世界で活躍する米国企業の株価変動を見ながら日和ってみるしかないからだ。これはビジネスショウ等に行ってみると(今年は殆ど中止になってしまったが)情けなくなるぐらい実感出来る筈。謂わば主役は米国、日本に居るのは脇役と現地のマネージャーという感じか。

日本で世界をリード出来るのは、自動車のCASEに絡んでトヨタ自動車(7203)グループと、村田製作所(6981)やローム(6963)に代表されるような電子部品メーカーぐらいだ。かつてはもっと沢山の日本企業が頑張っていたのだが・・・。

まだこの先、2番底、3番底が来るのか、来ないのか?

よくプレミアム会員の方からお問い合わせを受けるのが「この先、2番底や3番底は来ないのか?」というご質問だ。確かにマクロデータはどれも「1930年代の大恐慌以来」などという枕詞を冠した悲観的なものだ。だが、私は3つの着眼点をもって、3月に株価が大きく突っ込み「奈落の底へ落ちるのか」と思われたところから「株価は底打ちした」というスタンスを取り続けてきた。これは何もプレミアム・レポートだけでなく、こうした記事にも書かせて頂いているので、お読み頂いた方も多いと思う。

まずその一番の根拠となったのは、私が1990年代から愛用し頼りにしているテクニカルな分析手法で、株価とボラティリティの負の総関係に着目したものだ。ボラティリティが極端に急騰しながら株価が下落したならば、そこでボトムを形成するというもの。過去、現役のファンドマネージャーの頃から、これで何度も救われた。このマーケット・データを日々更新していく中で、いよいよその確信は深まってきたとも言える。

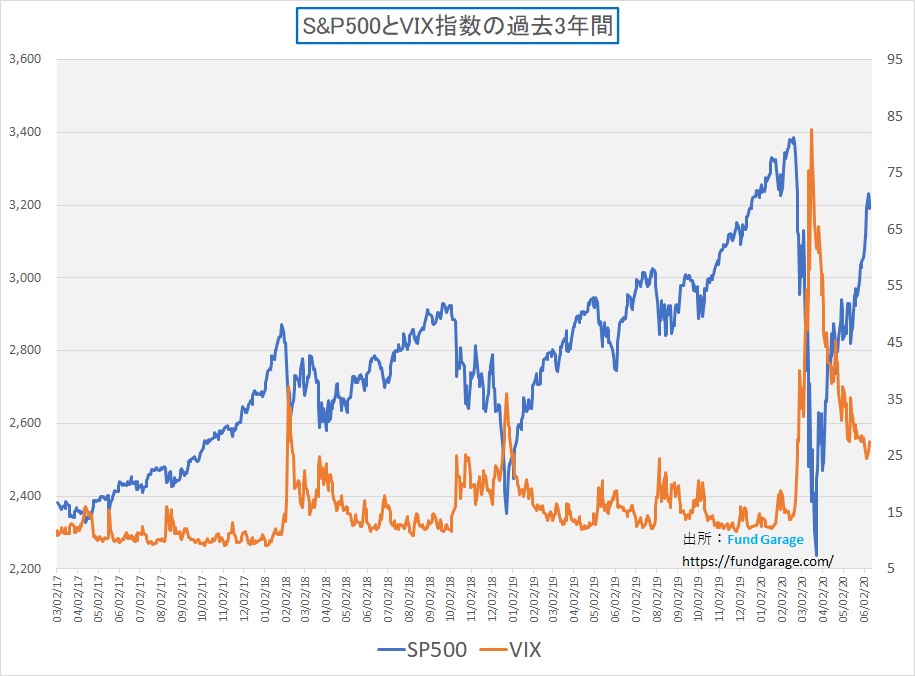

S&P500種にはVIX指数、別名「恐怖指数」とも呼ばれるちょうど良いボラティリティ指標があり、日経平均株価も日経新聞社が毎日そのボラティリティ・インデックスを発表してくれている。それを重ねてチャートにしてみると要所要所を確認することが出来るという按配だ。

まずはS&P500種をVIX指数(恐怖指数)のチャートからご覧頂く。もうこれは文句なく3月下旬の大きな株価下落で底打ちをしたことが見て取れる。このチャートでは2017年からしかお見せしていないが、過去の急落局面でも同様な図柄となるので、ご興味がある方はお試しあれ。

過去の例と比べても、今回のS&P500種とVIX指数(恐怖指数)が負の相関関係で動いた例は、あまりにまざまざと綺麗に表れており、その感じは群を抜いている。恐怖指数のピークはリーマン・ショックの高値をも超えており、これは如何に市場関係者が未知の新型コロナウイルスCOVID-19の影響に怯えてパニックになったのかが良くわかる。

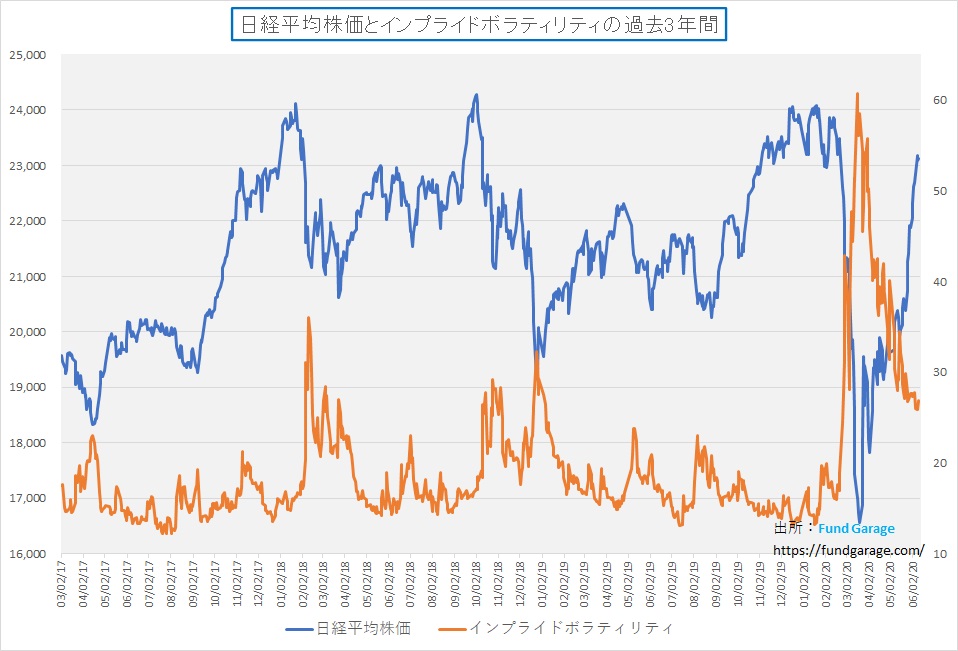

それに比べると、主役の有無もそうだが、COVID-19の感染拡大のパンデミック度合いなどが、欧米の状況よりも極めてマイルドだったこともあり、多少日本の市場では見難くくなってはいるが、それでも綺麗に負の相関を示して、ボラティリティのピークアウトで底打ち反転の状況が示されている。

経験則で言えば、今回のこの戻りの状態から、新たに2番底をつけに行くほどに株価が再度急落するためには、あの時以上に市場全体が未知のものへの恐怖感を抱いてパニックになるようなことが起きなければ難しい。すなわち、既に学習済みになってしまっている。ただ私は感染症学が公衆衛生学の専門家では無いので、当然医療関係者でも無いので、COVID-19が更なる変位を遂げて、今までより更にパワーアップしたような形でパンデミックの第2波が再来するか、しないかは分からない。その恐怖感に無用に苛まれない為に、毎朝、ジョンズホプキンス大学のデータを使って「世界の新型コロナウイルス感染動向・国別データの分析」を最新データに更新するという地道な努力を続けている。人間の脳みそというAI(私のは相当古典的かも知れないが)にディープラーニングさせて、推論をさせるには、地道にデータを毎日エクセルに手入力するのが一番だと思っている。マーケット関連のデータを30年以上(当初は紙に手書き)記録してきたのも同じ理由だ。お陰様で、どこが今最もホットなパンデミック状態で、どこが峠を越えて、どこが小康状態に入ったかとかは非常に良く把握出来ていると思う。その感触から言えば、再度の拡散はあるだろうが、従前以上に腰が抜けるような恐怖を味わうことを予想する段階には無いと考えている。

もうひとつの視点は、過去の何とかショックとか、事件とか、戦争とか或いは災害などとは違い、インフラへの物理的な損壊が無いということだ。工場が破壊された、港湾が崩れて荷下ろし荷揚げが出来ない、或いは燃料などのパイプラインが壊れたなど、物理的に修復に時間が掛かる要素が何も無いということだ。亡くなった方は大勢いらっしゃるので、その意味では物理的損壊などとは違う次元の、もっともっと辛く厳しいダメージが与えられているのは確かだが、経済的な側面だけで評価するなら、物理的なインフラへのダメージは起きていない。

そして最後に各国の政府および中央銀行が財政面、金融面その両面で最大の努力をもって経済破綻を防ぎ、何とか経済再開から再生へ導こうとしていることだ。実はこれらについても、市場関係者の多くに悲観論を唱える人が多いのは知っている。「国債増発から財政赤字が拡大して国債がデフォルトする」といった類の話だ。いくつかの国ではそうしたリスクも具現化する可能性はあるかと思われるし、実際、韓国ではかなり危機的な状態にまでなった。しかし、アジア通貨危機の再来のようなことにならなかったのは、やはりFRBなどを中心として各国の中央銀行が速やかに対応をしたからだ。小説を読むように娯楽で聞くには楽しい話だが、徒に悲観論を煽るコメントは標準偏差で±2σを遥かに超えるストーリーとして無視できると常に思っている。勿論、「テールリスク」という単語もあるぐらいなので、可能性そのものをゼロとまでは否定はしないが。

以上、見てきた大きく3つの視点から、2番底や3番底になる可能性は極めて低いと考えている。プレミアム会員向けのプレミアム・レポートでは、こうした考えを毎週お伝えしているので、恐らくプレミアム会員の方から見ると、私が徐々に、そして確実にコンビクション・レベルを高めてきたこともお分かり頂いていると思う。余程の大法螺吹きででも無い限り、「はい、ここで底打ちしましたから、安心して買っていきましょう」などと片膝叩いて断言など出来る筈がないのだから。

10,000pts超えから見えて来る「ニュー・ノーマル」の時代

アップル(AAPL)、マイクロソフト(MSFT)、アマゾン・ドット・コム(AMZN)そしてアルファベット(GOOGL)の4社を皆さんはどこまでご存知だろうか?私が想像するに、相当これらの4社については皆さんもお詳しい筈だと思う。何故なら、私の場合で言うならば、もしこの中の一社でも存在しなかったら、今の生活は全く成り立たないからだ。

毎日、この4銘柄が提供するサービスに溺れるぐらい利用している

私の4銘柄との関わり方からご説明しよう。恐らく皆さんも「そうそう」思われる筈だ。

まずスマホはiPhoneを使い、デスクの上にあるTwin モニターの他に、手許でデータを見る時などにiPadを利用している。外出時、嘗ては通勤電車の中でiPhoneで映画を観ることが多かったが、外出自粛になり、移動はクルマを使うようになって以降は、空き時間や待ち時間にクルマの中などで映画を観るならiPadを使っている。

その動画を観るのに便利なサービスがAmazon Primeだ。最近はアレクサに声を掛けてBGMもAmazon Prime Musicが殆どだ。「アレクサ、スムーズジャズ掛けて」と言えば、ご機嫌なプレイリストがオンエアされる。時間とか天気とかもアレクサに聞いている。当然買い物はAmazonそのものを、同社が日本でサービスを始めた2000年当時から利用しているが、ペットボトルの水やお茶、或いはシャワーで使う髭剃りの替刃などは定期おトク便を利用している。また311東日本大震災以降は、パソコンの大切なデータと、家族写真などは全てAmazonのクラウドサービスに保存している。地震でなくても、火災などに遭遇してしまった人が言うのが「物は買えるけれど、思い出は買えない」と写真の重要性を教えてくれたからだ。

当然、パソコンで仕事上使うオフィスソフトは昔からマイクロソフトだ。最近ではサブスクリプションサービスのoffice365にして、常に最新のものが使えるようにしている。またひと契約で5台のパソコンまでインストール出来るので、家族が利用するパソコンにもシェア出来るものにはインストールしてある。One drive(マイクロソフトのクラウドサービス)は非常に便利で重宝している。もともとパソコンはずっとWindows派で来てしまった(パソコンの自作が長年の趣味でもあるから)ので、マイクロソフトが無い世界は考えられない。

当然のように昔から検索エンジンはGoogleを利用している。ブラウザはChromeだ。Gmailには当然お世話になっているし、我が家のテレビが再生している一番多い動画はAmazon Primeの映画だが、次がYouTubeだ。私は音楽関係の動画をYouTubeで良く観ている。頭が疲れて、音楽でも聴きたい時、レコード世代には夢のような話なのだが、こんなに好きなアーティストのライブステージを観ることが出来るとは思わなかった。リビングのテレビはSONYのAndroid TVなので、ここでもGoogleにはお世話になっている。ナビゲーションにはGoogleマップはとても便利だ。行動予定を考える時にも、訪問先を目指す時にも、手許にカーナビ同然(寧ろ地図データは新しい)のものがあることの便利さは昔では考えられない。

きっと皆さんも私と同等、若しくはそれ以上にこの4社のサービスを利用されているのではないだろうか?

ニュー・ノーマルの時代のインフラとなるこれら4社のサービスや製品群

クラウドは知らず知らずのうちに多くの人の生活に溶け込んだ。オンライン授業を受けている学生たちは、パソコンやタブレット、そしてスマホでシームレスにマイクロソフトのOne driveを使ってTPOに合わせた勉強の仕方をしている。多くの企業が(サーバなどのハードウェアを自社保有物件やデータセンター等の設備内に設置・導入し、それらのリソースを主体的に管理する)オンプレミスと呼ばれる運用形態から、アマゾンのAWSやマイクロソフトのAzureなどのクラウドサービスに乗り換えている。AWSのサービス項目は160以上にも上ると言われているが、これらを上手く適正に運用することが、これからの企業の生命線になるのは確かだ。

これからのテレワークやリモートワークも当然な社会環境では、自社サーバーに安全に外部からアクセス出来ることが求められる。VPN(Virtual Private Network)を利用するのが一般的だが、Firewallの構築も含めて、サイバーセキュリティも考慮したら、オンプレミスでは人材確保、管理、コントロールの面で物理的にもいっぱいいっぱいになるだろう。たまたまこの6月9日から10日かけてIBMのクラウドサービスが全リージョン(世界中)で止まった。日本ではみずほ銀行などが影響を受けたようだが、シェアの低いIBMで良かったとも言えるし、だからこそトラブルが起きたのかも知れない。今後、AIやIoTのエッジコンピューティングなどが本格化すればするほど、クラウドへの負荷は増すばかりだ。インターネットの草創期から言われた言葉だが「Winner takes everything」というのは、このクラウドの世界でも同じだろう。数十社が群雄割拠する状態は想像出来ない。

オンライン会議やオンラインセミナーが急遽必要になった今回の「STAY HOME」期間中に、殆どのビジネスマンや学生はZOOMのサービスを利用したのではないだろうか?それは会議であったり、日常のグループ業務であったり、或いはオンライン飲み会であったかも知れない。ZOOM自体は新しいサービスではない。同じようなものでシスコシステムズが提供しているWebEXなどというサービスもある。これらのシステムを使わないとならないニーズの立ち上がりが、「STAY HOME」の全世界的な号令一家、一気に垂直に立ち上がったため、まずはZOOMが非常に評判のサービスになった。だが直ぐにセキュリティの脆弱性が問題になった。サイバーセキュリティという面もあるが、PWD等の管理サーバーが中国国内にあり、行ってみればファーウェイとおなじ嫌疑も掛けられた。

一方で、仕事関係で使いたい場合、マイクロソフトのオフィス・ソフトは定番だ。これが上手く共有出来たりということを考えると、当然マイクロソフトのTeamsなどの方が使い勝手は良さそうだ。また、Googleカレンダーを利用している人の多さを考えると、MTGがカレンダーのスケジューラーと連動するようになってビデオ会議に参加出来れば良いが、既にGoogle Meetというサービスが提供された。恐らく最終的には合併や買収などを繰り返しながら、やはりこれら4社などに集約されていくように思われる。あれもこれもソフトウェアやアプリを立ち上げて使うよりも、ワンストップで何でも出来た方が良いからだ。

嘗て、まだe-mailが流行り始めた頃、アメリカで完全にデファクトスタンダードになったe-mailのシステムがAOL(American online)だ。映画「You’ve got a mail」でも非常に有名になった。だが今やAOLユーザーなど聞いたことが無い。この業界はトレンドは常に明確だ。だが王者も隙を見せれば、簡単に地に引き下ろされて入れ替わることがある。「STAY HOME」、或いは「外出自粛」が齎したものは、ソーシャルディスタンスを守った上での現状以上の作業効率向上を可能にさせるひとつの方策だろう。それが通勤しない、オフィスに行く必要が無い、リモートワークやテレワークの効用なのだろう。未知のウイルスとの戦いも続くが、それが急激に、そして強引なまでに齎したものこそが「新生活様式」、すなわちニュー・ノーマルの時代だ。

正直なところ、アップル(AAPL)がニュー・ノーマルの時代の不可欠なインフラとなるのかどうかは分からない。アップルにあって、他社に無いものと言えばiPhoneとiPadだが、Andoid端末では駄目な理由が無いからだ。だが残りの3社は独禁法問題を別とすれば、より寡占化を強める長所を既に持っている。足許のマクロ指標がどうあれ、COVID-19の拡大状況がどうであれ、ニュー・ノーマルの時代に必要不可欠なこれら銘柄が買われたからこそ、NASDAQ総合指数が5,000ptsを超えてから僅か5年で2倍になった。ITバブル崩壊から5,000ptsを再び奪還するまで15年も掛かったにも拘わらずだ。これはそれだけニュー・ノーマルの時代を市場が受け入れ、その未来を信じている証だ。

ニュー・ノーマルの時代の新しいオフィスの具体案

「FG Premium Report 6月1日号(米中リスク再燃の中で)」のアイキャッチ画像に使った絵をご覧頂けただろうか?あまり大きな写真では無いので、目立たなかったかもしれないが、これがニュー・ノーマルの時代の新しいオフィスの形態として既に米国のIT企業などでは注目されているものだ。同じものを下に掲載する。

ZOOMのようなシステムを使えば、社員の殆どを在宅勤務にさせても殆ど支障なく業務が回ることが証明された企業は沢山ある。フェイスブックは既に一部の従業員に永続的な在宅勤務を認めることを明らかにしているが、更に今後5~10年の間にFacebook従業員の約半数がテレワークになる可能性があるとザッカーバーグCEOが発表した。エヌビディアなども殆ど在宅勤務のままだし、驚くほど多種多様な企業や職種が在宅勤務可能であることを証明してしまった。社員に快適なオフィスを提供しないで済むこと自体が、企業側から見れば、かなり大きなコストカットに繋がる。日本でも外資系企業は社員一人当たりの専有面積がかなり広い。更に無料で提供されているドリンクやスナック類などもある。シリコンバレーの会社に行くと、会社についてから無料で朝食は食べ放題だ。だが、在宅勤務なら、そうしたコストも、通勤手当も不要になる。在宅勤務は企業経営にとってもメリットが大きい。

だが、その中で企業のCEO達が悩んでいるのが、在宅勤務のリモートワークの状況で「企業文化」を育成していくことの難しさだ。ちょっとした何気ない社員同士のお喋りの中にこそ、そうした企業文化などを育む元があると考えているようだ。例えば、オフィス内の自販機コーナーや給湯室での会話、カフェテリアでのお喋りなどがそれだ。各企業特有のオフィス空間があり、その中を日々歩き回り、社員同士が行きかい、お喋りをすることで生まれるもの、それを現状のZOOMのようなシステムでは再現出来ない。

そこで考え出されたのが、バーチャル空間でオフィスそのものを作り、社員は自らのアバターを作り(若しくは人事から支給される)、VRヘッドモニターを装着して仕事をする方法だ。こうすると、あたかも自分がその空間に存在するかのように感じられるという。当然、他の社員からもそのアバターは見えるので、話し掛けられたりもすれば、無視されたりもする。当然、歩き回って、自販機の前で考え事をしている同僚に声を掛けることも出来る。まるでオンラインゲームの様でもあるが、既にこのシステムを取り入れた企業もあるという。今のVR技術を使えば、自分がバーチャル空間にリアルに存在するように感じるのは訳ないことだ。そんなSF映画のような非接触型のオフィスが本当に流行るかも知れない。こうした技術を支えるのも、NASDAQ市場に上場しているような企業だ。

こんなバーチャルオフィスを真面目に考えることなど、今の日本のCOVID-19の感染状態ではリアリティがないかも知れない。ただ今朝のFund Gagageの公式Facebookに感染状況をアップデートした告知を掲載した時、今日の数値から私はこうコメントした。

「米国では241人に1人の割合(10万人に415人)でACTIVEな感染者が入院か加療中です。今の日本だと、10万人居ても1人いるか居ないかですから、COVID-19に対する認識に相当相違があると思います。241人に1人の割合だと、概ね必ず知り合いに1人以上は誰かCOVID-19と戦っている人が居ると思われるからです。英国やスウェーデンも似たような水準です。ベルギー、英国、スペイン、イタリアあたりだと、1,700人に1人の死亡者が出ていますから、「知り合いで亡くなった人が居る」人を知っているレベルにはなりますね。日本ではどちらも13万人から14万人に1人の割合ですから、周りにCOVID-19に関わった人はまず出て来ないの場合の方が多いでしょう。だからこそ、日本での常識でCOVID-19の影響を良い方も、悪い方も捉えない方が良い筈です。次元が違い過ぎるのですから。」

もう3か月半以上も毎朝毎朝、ジョンズホプキンス大学のデータを参照しながら、世界のCOVID-19の感染拡大状況を前日比や人口比を加味しながら集計してきた。多くのソースから医療現場の最新ニュースや状況を取材してきた。これほどまでメディアの報道がいい加減な調査や似非専門家のコメントで塗り固められているとは、あらためて今回のCOVID-19の件では驚かされた。その結果、絶対に断言出来るのはCOVID-19の怖さについては、日本は世界の中で特異な島国状態になっているということだ。これ自体は、大変有難いことで、本当に医療関係者の方々のご尽力とご努力には幾重にも頭が下がる思いしかしない。ただ、だからこそ怖いのは、日本は海外と関わり合ってこそ成長のある国であり、この島国だけで完全自給自足は出来ない国だという事実だ。いずれ何処かのタイミングで開国しないとならないだろう。その時から先も、今の状態が保てるという保証は何処にもない。欧米型の感染率、そして致死率の状態にならないとは、誰にも断言出来ない。COVID-19は今もって全く未知のウイルスだからだ。

逆から見れば、そんな状況にありながらも、ニュー・ノーマルの時代の要となりそうな4つの企業に引っ張られて、NASDAQ総合指数が10,000ptsを超えた意味はとても重要だ。市場は足許の悲惨な状況(四半期決算を含む)では無く、その先に拡がる新しい時代、その時に主役となって世界をリードしている企業を追い求めているということだ。