編集部より

Fund Garageをご覧いただいた皆様へ。

現在、当記事は2019年当時の内容から2022年現在の内容へとアップデート中です。

近日中に公開予定ですので、今しばらくお待ちくださいませ。

最新版が投稿されました!こちらの記事とも併せてお読みください。

【2022年版】半導体関連銘柄の決算書の読み方

Fund Garageでは、他にも無料で読める記事をご用意しております。

お待ちいただく間に、是非そちらも以下の画像リンクからご覧ください。

(Fund Garage編集部)

半導体関連銘柄は終わったのか?

米中貿易摩擦問題の再燃によって年初来好調に株価を戻していた半導体関連株も大きく調整を余儀なくされている。

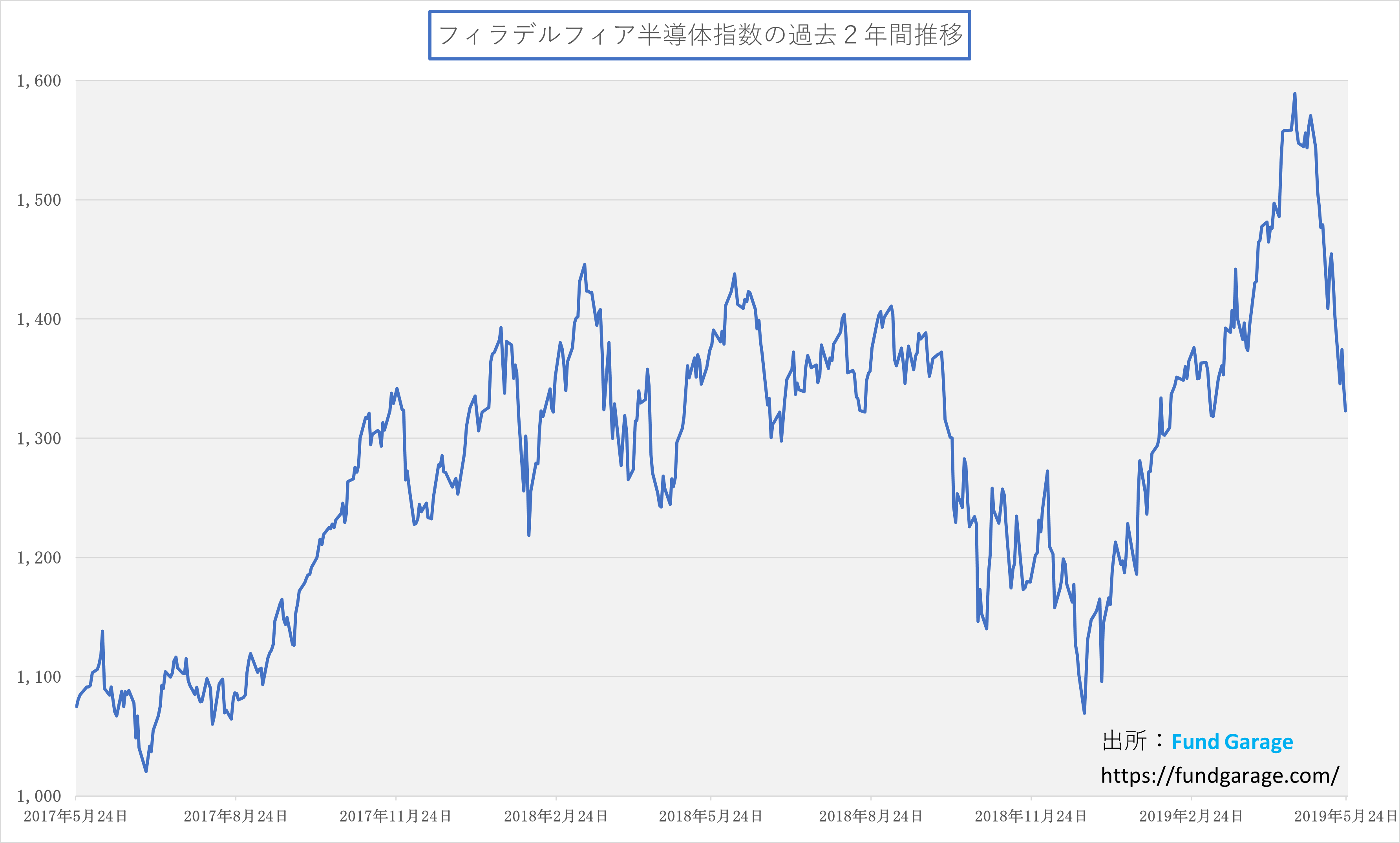

下記に示したのは、半導体株の値動きを示す代表的なものでフィラデルフィア半導体指数(或いはSOX指数と呼ばれるもの)の過去2年間の推移だ。同指数を構成する30銘柄に日本企業は残念ながら含まれていないが、日本のハイテク株の動きにも大きな影響を与える。

ご覧頂ける通り、昨年12月24日を底に底打ち反転し、4月23日に高値を付けた後は下落に転じている。下落のきっかけを作ったのはインテルの2019会計年度の第一四半期決算発表であり、下落を加速させたのが米中貿易摩擦問題。

今回は別記事「米中貿易摩擦再燃で市場は大混乱、こんな時は何をすべきか?」で見た通り、丁度決算発表シーズンも一段落した事もあり、半導体関連銘柄の川上から川下までをどのように見ていくかを解説する。

注目するテーマは「半導体関連銘柄」とし、日本企業の決算発表を使う。ただ決算書の読み方と言っても「決算短信のどこに何が書いてあるか?」或いは「財務諸表をどう読み解くか?」というような教科書によくある一般的な話ではなく、

より実践的な、そして財務分析などの小難しい知識が無くても株式投資のための勘所が分かる

ように解説する。

従って、出来ればまず別記事「米中貿易摩擦再燃で市場は大混乱、こんな時は何をすべきか?」の方を先に読んで頂きたい。位置づけとしては別記事が「Part1」、こちらが「Part2」である。

この「Part2 前編」では、半導体産業の全体像、半導体の製造プロセスを整理し、「Part2 後編」では、決算資料の見方を解説する。

なぜ半導体関連銘柄の決算内容を調べるのか?

株価は「将来の企業業績を映す鏡」とよく言われるが、

半導体関連銘柄の株価が著しくこのところ下落しているのは何故だろうか?

というのが最初の問題意識である。

米中間の貿易問題がヒートアップしようとも、「AI」、「自動運転」、「5G」、「クラウドコンピューティングにエンドコンピューティング」、「IoT」などと呼ばれる時代の潮流が止まってしまうわけではない。事実、これらの単語がメディアに載らない日は無い。

もし、上記のキーワードのどれかひとつでも本格化してくれば、それこそソフトバンクグループの孫会長のコメントでは無いが、爆発的なコンピューティング・パワーが必要になり、それが膨大な量の半導体需要を喚起することは疑いが無い。

演算するのも、学習するのも、推論するのも、或いは、一時的に記憶するのも、それを記録するのも、全て「半導体」だからだ。センサーだって半導体で作られるのだから、寧ろ素朴に

「半導体産業は大賑わいになる」と考えるのが普通

では無いだろうか?

スマホは確かに多くの人々の手に既に行き渡ったものなので、更なる需要喚起には多くの努力が必要かも知れないが、上記のキーワードでその状態にまで達しているものは一つもない。クラウドコンピューティングが普及と言う意味では間違いなく一馬身リードしているが、まだまだそれでさえ黎明期である。

一方で三部作「インテルCPU供給の遅れに潜む問題と今後の影響 Part-1」「同Part-2」「同Part-3」で説明したように、メモリ価格などの低下の裏事情には、実は開発や製造技術上の問題などが絡んで停滞しているストーリーもある。だからこそ、半導体関連銘柄の決算内容を調べるのが題材として意味があるだろうと考えた。

以下「前編」では、半導体産業の全体像について整理したい。何故なら株式投資で成果を得るためには、対象企業はもちろんのこと、取り巻く産業やビジネス構造を深く理解しておく必要があるからだ。

これを怠っていると、結局値動きや値段で投資を判断することになり、一時的な値下がりで自信がなくなり手放してしまったり、その逆に高値掴みをしたりしてしまうからだ。

半導体関連銘柄と半導体銘柄は違う

よく市場コメントなどで

「半導体関連銘柄が買われた(売られた)」

などという表現を耳にするが、半導体関連銘柄と半導体銘柄は当然ながら対象となる銘柄が異なる。取り分け日本株を見る場合は明らかに違う。何故なら、日本には一般的に誰もイメージするような半導体企業がもはや殆ど存在しないからだ。

下の表は、2018年の世界の半導体企業TOP10を市場リサーチの会社である米国Gatner社がまとめたものである。ご覧頂ける通り、TOP10に日本企業の名前は無い。(東芝と東芝メモリを同一企業と見做して合算すると8位にランクインする)。かつては日本の総合電機などが上位に名を連ねていたが、近年日本企業で半導体企業として、世界に名を轟かす企業は、この通り一社も無くなってしまった。

2018年 世界半導体企業のTOP10 (出典:米国GARTNER社)

因みに、ITバブル絶頂の2000年当時ならば、東芝が第2位、NECが第3位、日立製作所が第7位と随分と景色が変わる。

だが半導体関連企業としてその括り方を拡げると、自動車産業がその裾野が広いのと同じく、多くの関連企業が浮かび上がり、当然日本企業も多く名を連ねてくれる。

【ちょっと豆知識】半導体製造工程には前工程と後工程がある

半導体製造プロセスの話をする時、必ず話題になるのが「前工程」と「後工程」という仕切り。

- 「前工程」:シリコンウェハ(円盤状)の上に多くのプロセスを経て、回路パターンを作り込むまでの工程

- 「後工程」:回路を描き終わった円盤状のシリコンウェハを四角い半導体チップにカットして、それに配線を付けて、パッケージングするまでの検査工程を含めた工程

半導体原材料メーカー(前工程)

半導体関連銘柄と言った時、それには二つの考え方がある。

ひとつ目は当然半導体を最終商品(川下)とするために必要な

「原材料メーカー」

である。これを川上から川下まで、ひと通り並べて関連銘柄とする考え方である。

家を建てる場合に喩えるならば、土台作りから、必要となる材木の供給現場まで遡ってみるのが川上に行く方法であり、家が建った後、上下水道の配管の外構工事や玄関周りのレンガや門扉などまで考え完成住宅とするのが川下に下る考え方だ。

シリコンウェハ

半導体の材料として真っ先に思い浮かぶのがシリコンウェハだ。

シリコンウェハがシリコンで出来ている以上、当然そのシリコンを作る会社が必要だ。ただ半導体を作るためのシリコンは極めて純度が高くなくてはならず、更に「単結晶」と呼ばれるひとつの結晶状態にしないとならない。

当然普通に自然界に存在するものでは無く、珪石と呼ばれるケイ素(シリコン)を多く含む石からひとまずシリコンを取出し(多結晶の状態)、更にそれを坩堝で溶かして、特殊な方法(工場で見た時にイメージしたのは綿あめをグルグル巻きながら作る感じ)で「単結晶」のシリコンインゴットに加工する。

- 半導体用多結晶シリコン:トクヤマ(4043)が世界シェアの約30%を握りトップ企業

- シリコンインゴットから半導体用ウェハ:信越化学とSUMCOの2社で世界需要の6割以上を握る

その他の材料

半導体をシリコンウェハ上に作り込む方法は、フィルム写真を撮る要領に似ている。

シリコンウェハに感光材を塗布して、フィルムに相当するフォトマスクというのを当てながら露光して、現像する。子供の頃に理科の実験で行った、日光写真を思い出して貰うと分かり易いかも知れない。使われるのは、感光材のフォトレジスト、フィルム相当のフォトマスクなどである。

- フォトレジスト:東京応化工業、JSR、信越化学、住友化学、富士フィルムで世界シェアの90%を占める

- フォトマスク:フォトマスクの原板(フォトマスクブランクス)ではHOYAが世界トップシェア

半導体原材料メーカー(後工程)

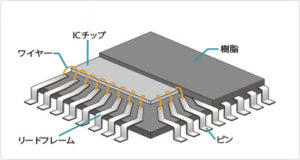

シリコンウェハから四角く切り出された繊細なICチップを外部環境から保護し、プリント配線板に実装する際の外部接続配線端子を提供する役割を果たすのが、半導体パッケージ。簡単にイメージを掴んで貰う為に、トッパンのWebページの図を利用させて貰ったのが下記の図。ICチップの周りに配線などを付け、埃などから守るように封印する機能を持つ。

半導体パッケージ(出典:TOPPAN ELECTRONICS)

- 半導体パッケージメーカー:日本特殊陶業、イビデン、新光電気工業、京セラ、トッパンなど

半導体製造装置(前工程)

ここまで、原材料メーカーの視点で整理してきた。

もうひとつの視点が半導体を作るための機械、すなわち

「半導体製造装置」

を追い駆ける考え方だ。

半導体に関する技術の進歩は著しく、そして競争は激しい。常に他社に先んじて最先端の技術を追い続けないと競争に負けてしまう。それには

常に最先端技術に対応した製造装置に投資し続け、最新の方法で半導体を作れる

ようにしておかないとならない。当然その技術のブレークスルーには大変な困難が伴うので、現在インテルが喘いでいるのもそのせいと言える。

電子部品も同様だが、半導体の価格は必ず時間経過と共に低下していく。

なぜなら新世代の技術を採用したものでも、

①製造が安定して供給量が増えるにつれ、或いはその次の技術が開発される

②段々と値段がこなれ

③益々大量生産/大量消費が進み

④更に値段が低下していくからだ。

これを「コモディティ化による価格低下」と呼ぶが、利益を出すためには、この価格低下にひと足先行するように半導体企業は製造原価を落としていく必要がある。故に絶妙なタイミングで競合に先んじて設備投資をし続けないとならない。

設備投資が最適なタイミングよりも遅れると、減価償却費が嵩んで半導体の価格低下に製造原価の低下が追い付けなくなる。ライバルたちもその競争に勝つために常に必死なのだから。日本の総合電機がDRAMビジネスをサムスン電子など韓国勢に奪われたのは、この設備投資に対する意思決定のタイミングが遅れた(或いはリスクを取れなくなっていた)がゆえ、利益を出せる製造原価で販売出来なくなってしまった事によるケースが多い。

- 半導体企業にも2種類あって、サムスン電子やインテルの様に自社で半導体製造ラインを所有する半導体企業もあれば、エヌビディアやクアルコムの様に半導体の設計までは行うが(ファブレス企業)、製造はTSMC(台湾積体電路製造)のような半導体製造専門の工場(ファンドリー)に委託する企業がある

半導体企業が半導体製造装置に設備投資する主な理由は2種類だ。もっとも単純な理由は

①生産能力増強のため。

製造ラインがひとつよりもふたつ、ふたつよりも三つとあった方が当然生産量は多くなるからだ。ただ建屋も含めるとかなり莫大な投資になることは事実。

もうひとつの投資、実はこれが一番半導体企業にとっては悩ましいところであり、難しい投資になるのだが、

②新技術に対応した製造ラインを作るための投資

だ。ざっと考えると3種類以上の目的が思いつく。

- 半導体の微細化投資:ウェハ上に回路を作る時、その配線の幅をより細くした方が、同じ面積に作り込めるトランジスタ数などが多くなるだけでなく、低消費電力で低発熱のものが作れる。だが既にある意味「充分に細い(微細)線幅」になっているので、過去何度も「もう物理的限界」と叫ばれながらも、それでも進化を遂げてきた

- 2Dから3Dへの投資:従来は平面加工であったが、上記微細加工の問題などもあり、平面から立体的に回路を作り込むように変わってきているための投資

- 大口径ウェハへの対応投資:今現在のシリコンウェハの最大口径は300ミリ。200ミリや150ミリも半導体用途によって用いられているが、口径が大きいほどウェハ1枚あたりから作れるチップの数も増やせるため、大量生産が必要なメモリやCPUでは300ミリが使われる。450ミリ化という話もあるが、技術的、コスト的な問題があり、現状450ミリ化への投資というのは起きていない

- 前工程の製造装置でメジャーな日本企業:東京エレクトロン、スクリーンHD

- 前工程の中で露光装置に関わる日本企業:ニコン、キャノン

半導体製造装置(後工程)

半導体製造の後工程とは、円盤状のウェハでの処理が終わったあとの作業を指す。具体的には「ダイシング(四角く切り出す作業)」「ダイボンディング(基盤の所定の位置に固定する)」「ワイヤーボンディング(金線などで配線する)」などパッケージに封入するまでの作業と、その後の検査工程などが含まれる。

- ダイシングなどに関わる日本企業:ディスコ、東京精密

- 検査工程に関わる企業:アドバンテスト

検索「半導体製造装置メーカー」とGoogleなどで調べて貰えば、より沢山の関連企業が出て来る。ただ今回の主目的は「決算発表を受けて、企業の現場から見た業界動向」を各社の決算書から読み解くことであり、全装置メーカーの中からベストな投資対象を探すという趣旨では無いので、銘柄のリストアップは本レポートではここまでとしておく。

更にもうひとつ大事なことは、半導体製造装置に関しては、前工程についても、後工程についても、日本企業が頑張っているのは事実だが、米国企業、欧州系企業など、この戦いはグローバルであることを忘れないで頂きたい。

因みに、世界最大の半導体製造装置メーカーは米国のアプライドマテリアルズ社(AMAT)であり、現在露光装置のトップメーカーは蘭ASML社である。

後編へと続きます