ポートフォリオの概況

2020年7月の月間パフォーマンス

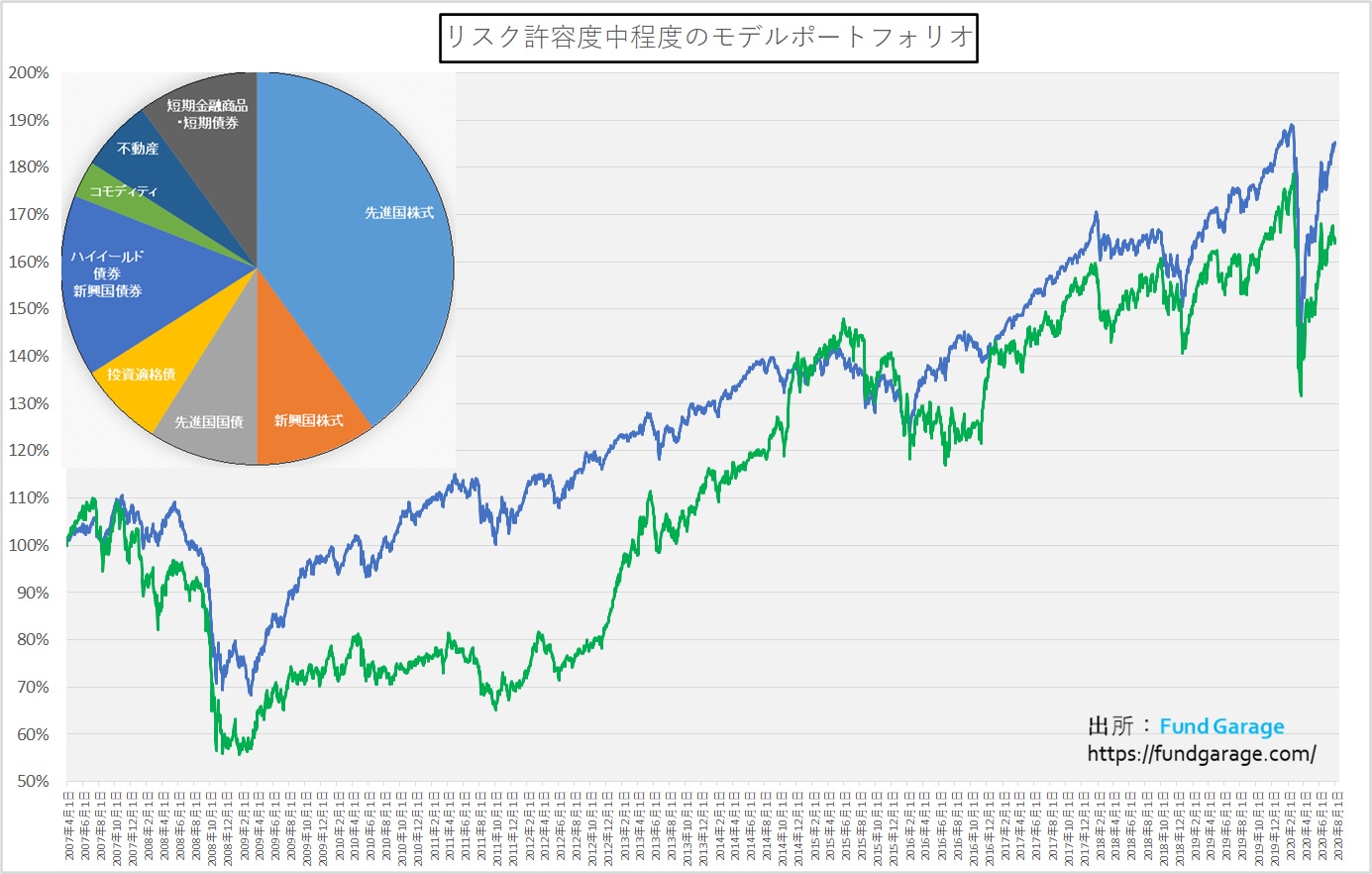

「リスク中程度のモデル・ポートフォリオ」の7月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末184.91%となり、年初来のパフォーマンスが遂にポジティブ(プラス)になりました。数値で言うと+0.14%に過ぎませんが、今も世界中を悩ましているCOVID-19のパンデミックのことを考えると、年初来がポジティブ、つまりプラスになったというのは凄いことだと思います。更に言えば、国際分散投資のポートフォリオを維持しただけですから。7月単月のパフォーマンスは6月末の177.12%から184.91%まで単純騰落率で+4.40%の上昇です。一方、円建ての方は残念ながら円高の影響もあり、年初来では△3.79%、7月単月のパフォーマンスは6月末の161.75%から単純騰落率で+1.33%の上昇です。こちらは為替が107.72円から104.55円まで円高になったことが足を引っ張っています。ただこのチャートを見ているだけで、非常に気持ちよくなるのは私だけでしょうか?

それと同時に良く思うのが、このタイプのパフォーマンスを実際に享受出来た人がどの位いるのかな?ということです。要は、ジッと規則通りに投資を続けていた人はどの程度いるのかな?ということです。一般的に良く言われるのが「1割の損は堪えるが、1割の利益は利食ってしまう」という投資家心理と一緒です。ちょっと戻ったところで投資を中断してしまったり、途中で「プラスアルファ」を取ろうと、「悪魔の爪」を伸ばして後悔した人はいないかな?ということです。個人的にはリスク中程度の「モデル・ポートフォリオ」よりも自分用にリスク高めにアレンジした確定拠出型年金運用も毎月続けているので、そのパフォーマンスをちょっと覗いてみて、先日、思わず笑みがこぼれました。本当ですが、詳細は内緒です(笑)

「コア・サテライト方式」という運用の考え方をご案内したことがあります(関連記事へのURLは本文最後に掲載)が、正に「コア部分」として持つのに適したのが国際分散投資かと思われます。勿論、「デジタルトランスフォーメーション」や「自動運転」と言ったCOVID-19のパンデミック前から注目していた「右肩上がりのビジネス・トレンド」や、このCOVID-19のパンデミックのパンデミックによって、より加速したAIやIoTなどの流れに着目した「サテライト部分」は、投資をするのが楽しくて仕方が無い感じでもありますが、それも「コア部分」が安定して着実な投資収益を積み上げてくれているからこそ、楽しく投資が出来るということだろうと思います。

アセット・アロケーションはずっと変更してない(SAA:戦略的アセット・アロケーションだから)

まず、毎月のパフォーマンスレポートをご覧頂いている通り、この半年間、アセット・アロケーションは変更しておりません。ここがもうひとつのポイントです。時々「市場のリバウンドを取りに行く為に、それに合わせてアロケーションを変えましょう」というような話を耳にしたりしますが、それこそ「相場観」以外の何ものでも無く、合理的な運用となるとは限りません。適当に組入比率を決めたり、「これは売られ過ぎ」「こっちは買われ過ぎ」などというのは、非常に主観的な判断でしかないからです。

基本的には2つの理由があります。

- (心情的には充分理解出来ますが)どのアセットクラスが不当に売られ、どのアセットクラスが相対的に持ち堪えているのか、要はどこを減らして、どこを増やせば良いのかを渦中に特定することは難しいということ。

- ポジションの変更には相応のコストが掛かります。直接的には「諸手数料」がそうですが、目に見えないものとして「売買執行時の市場リスク」がコストとして跳ね返るので、このタイプの運用には影響が大きいということ。

勿論、今頃になって「私どものABCDモデルを利用した独自開発の一任運用では、このコロナ禍でもこれだけの利益を挙げることが出来ました」とか、「このAIが示唆した通りに行っただけで、こんなに上手にこの局面を逃げ切ることが出来ました。AIは感情が無いので冷静なんです」などと「後出しじゃんけん」でセールスをしてくるところは沢山あります。それらしい芸能人を使ったり、凛々しき映像でCMを行っているところもあります。この「後出しじゃんけん」で理屈を捏ね繰り回し、見た目が良い結果だけのモデルを見せて投資家に動いて貰うことで「手数料稼ぎ」をするのが金融機関だからです。これ「定量モデルを利用しています」というのは金融業者の常套手段ですからお気をつけください。私も若い頃にそちら側に加担してモデル作りをしたことがありますので、手の内は良くわかるのです。あとからバックデートで良いところ取りのデータ加工をするのは、実は誰でも簡単に出来ます。またその過去の傾向値や状況判断された結果を数多く「ディープラーニング」して、相関傾向(なんらかの関係性)を数式・定量化し、それで判断するのがAIの基本ですから、「ニューノーマルの時代」というような、新しい価値基準が生まれる時、すなわち過去からの傾向値が参考にならなく連続性が途切れる時、現時点のAIの多くは追い付かない筈です。ましてや数年前に開発されたモデルだとしたら・・・・。

管理報酬型のモデルならば本当に投資家本位の結果が得られるのか?

一方で最近では「年間の管理報酬」のような形で、売買執行、投資判断などが途中でなくても一定料率を徴求することで、見た目のこの問題、すなわち「手数料稼ぎの回転売買の横行」をクリアしようとしている金融機関も増えてきましたが、私の個人的な感想としては、そんなことしたら「より低いリスクでより高いパフォーマンス」を投資家本位に追究しようというインセンティブが金融機関/金融業者側に湧くようには思い難いです。実際に私の知る限りにおいては少ないのが現実です。何故なら、何もしないでも報酬が一緒なら、アロケーション(個別銘柄も含む)の変更をする為の投資判断などにコストを掛けて、売買執行時の諸手数料も背負い込んで頑張る必要が無いからです。このテーマに関してのみ、金融機関が「性善説」を持ち出すことには極めて強い違和感があります。

皆さん、リサーチや分析、データベースの利用やデータ収集、そしてその解析加工にどの程度のコストが掛かるものか、考えられたことってありますか?毎日世界経済が動いている以上、週に一度だけルーティン作業をこなせば良いという程に、生易しい話ではありません。極論で言えば24時間モニタリングが運用には必要です。

Fund Garageの読者の方ならお気付き頂けているかと思いますが、私自身は根っからの「性善説」です。だからこそ、投信業界の変革を目指して1996年に設定した投資信託には、業界初のファンドマネージャーの顔写真付きのパンフレットを作ったり、多くの施策を実行してきました。保有全銘柄を組入比率付きで翌週初めには開示したりしたのも、「投資を信じて託してください」という、投資信託本来の商品性に対する熱い激情が生れたからです。そしてその施策類は「お客様の為になるように使われる」ものと思っていました。

でもそれには色々と問題が生じた(事例は知っていますが・・・)からでしょう、今では殆どの投資信託が運用者の名前すら発表しないし、運用レポートは高頻度のものでもひと月以上遅れて、上位10銘柄が精一杯の開示。言い方を変えれば悪い奴(色々と悪用する輩)が居たからです。金融機関の文化は根っから「性悪説」で出来ていると思えたのは、やはり金融機関に30年以上勤務したからだと思います。その金融機関が手数料一定の中で、リサーチに付加的なコストを掛け、常時お客様のポジションの状況を考え、1人1人の投資特性に合わせた最適なテーラーメイドの運用をするでしょうか?「管理報酬」モデルの中で為されるでしょうか?そんなに「善人」ばかりでしょうか?ちょっと考えれば答えは自ずと出て来るように思います。

更に言えば、新入社員の時からノルマを課せられ、自分の良心に蓋をしながら(良心があればの話です)全力疾走して勝ち残ってきた今の金融機関の上層部が、こんな時に何を考えるかはあらためて言うまでもありません。手数料系の収入(売上)が減少するなら、当然コストも抑えないとビジネスとして成り立たないからです。自分が責任者の時代に利益率を落としたら、その人の職場における将来性は無くなるのは誰から見ても明らかですから。

「サテライト部分」を利用しようという狡すからい考え方

またこんなトークも時々耳にしたりします。「コアの部分はそのまま置いておいて、サテライトの部分はこういう時だからこそ動かしましょう」というものです。一般に、金融機関の収益モデルとして、利鞘型の部分を除いた手数料型のビジネスモデルを製造業や小売業に当て嵌めると、「売買頻度」が「数量」に相当します。そして「手数料率」が「売上利益率」に相当します。そしてご高配の通り「手数料率」すなわち「売上利益率」は既に極限まで引き下げられています。商社のように、スーパー・マーケットのように、利幅の薄い商品の販売で稼ぐ唯一の方法は「薄利多売」をしかありません。すなわち売買回転率を上げること。願わくば、多少なりとも手数料率が高い商品を使うことです。だからこそ、「サテライトの部分はリスクを取って攻めに出ても大丈夫なんです」という理屈をこねるようになるのです。

ただそれさえも難しくなってしまった昨今「必要最低限の量は供給しますので、一定料率相当分だけは払ってください」という発想に変わったのだとしても何ら不思議はありません。ここで言う「必要最低限の量」とは、なんのコストも掛けないということです。リサーチや分析にコストを掛けないでリターンを得られるほど、資本市場は人間に優しくは出来てません。マーケットは世界中の強欲と強欲が凌ぎを削るところです。「カモが葱くわえて鍋まで背負った」状態のおっとり刀で参加して幸があるところではありません。つまり、綺麗ごとが通用する世界では無いという事です。如何ですが?そんな担当のアドバイザー、身近に結構いるのでは無いですか?

「だからこそ「AI」がこれからは有望なんだ。AIが機械学習を積んで、人間の能力では到底追いつかない量の分析をした上で、推量するんだ」というロジックがありますが、現在のAIはまだまだその段階には到達していません。確かに「将来的」にはそんな時代(よくシンギュラリティなどと言われる)も来るかもしれません。しかし残念ながら、現在、そして今見えているレベルの将来までを見据えてAIの能力水準を図った時、その理想的なロジックとは、まだまだ相当に隔絶があります。逆に言えば、それだけ「人間の頭脳」というAIが桁違いに優れているという意味なのかも知れません。

ならば解決方法は?と問われれば、答えられることはひとつだけです。

「適切な方法で勉強して自分自身の頭脳というAIを鍛え上げること」に尽きます。若しくは「相応なコストを掛けて、それを上回る投資収益を挙げる」という発想に回帰することかと思います。ただ監督官庁からの厳しい締め付けなどもあり、後者はなかなか選択肢とはなり難いと思います。私の感覚で言えば「安かろう、悪かろう」タイプのものが一番多く残っているのが金融業界かも知れません。「強欲と強欲が凌ぎを削る」と言いましたが、「強欲」は「強欲」だと分かるように見せていないからこそ「強欲」なのです。平たく言えば「楽して儲ける方法はない」ということなのかも知れません。

だからこそ、こうした「国際分散投資」のような運用手法は有意義な選択肢となるのです。あとは本当に信頼がおけるとご自身が納得される金融機関/金融業者/金融パーソンを選ぶこと。若しくはFund Garageのプレミアム会員になって自己啓発に勤しむこと(最後に宣伝してしまうから、今までの正論が嫌らしい目的に聞こえてしまうんですよね(笑))だと思います。

モデル・ポートフォリオの概要

冒頭に掲載したチャートの左肩にあるのが現状のモデル・ポートフォリオです。ご覧頂けるように、先進国株式と新興国株式を合算した組入比率は概ね50%近い水準です。逆に言えば、この程度の「ハイリスク資産」「ミドルリスク資産」「ローリスク資産」の保有で、充分に安定的な資産運用は可能です。ただ、それにはベンチマークの選び方に始まり、意味のある「分散投資の比率」、所謂「アセット・アロケーション」と投資ポリシーの決定が必要です。

ご参考までに、私が隔週で寄稿しているZUU onlineで5月リリースしたアセット・アロケーションに関する記事とコア・サテライト方式に関する記事をご紹介させていただきます。記事へのリンクになっていますので、お試しください。

- 新型コロナ危機から資産を守れ!「アセット・アロケーション」徹底解説(その1)

- 新型コロナ危機から資産を守れ!「アセット・アロケーション」徹底解説(その2)

- プライベートバンカーが超富裕層にお勧めする「コア・サテライト方式」