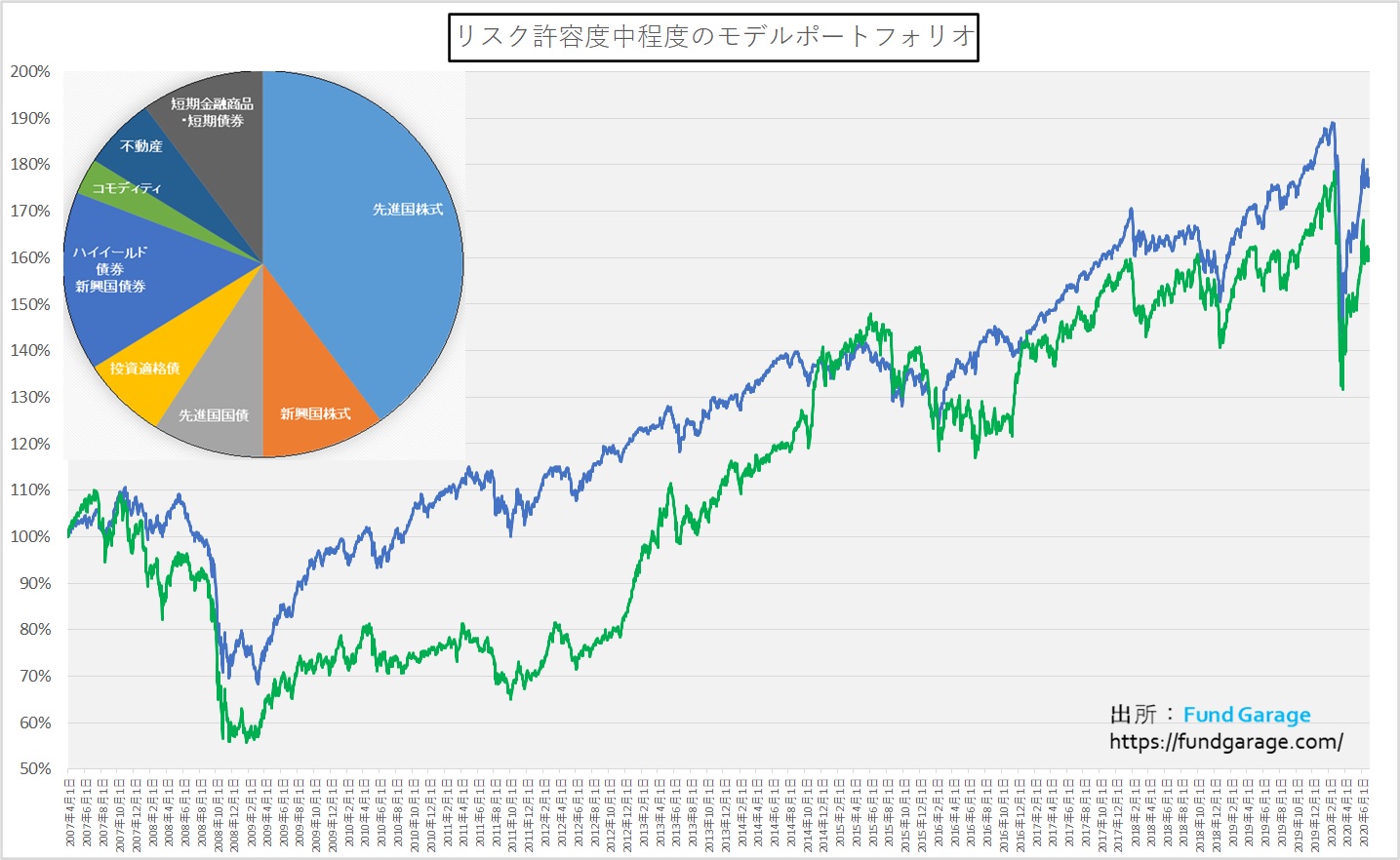

ポートフォリオの概況

2020年6月の月間パフォーマンス

まずはポートフォリオのこの3か月間のリバウンドの状況をチャートでご確認頂きたい。ご覧頂ける通り、3月下旬に市場は大きく急落しましたが、既にその殆どを取り返しています。こうした「国際分散投資」のポートフォリオをコアとした運用については、「投資から逃げないこと。続けることが大切」という、リーマン・ショックの時にも同じことが言えた基本原則が、きっちりと成果となって返ってきていることが証明されています。あの大きな下落の時、市場に沢山蔓延した「弱気」や「2番底、3番底が来るぞ」といった、正に傷んだ心に沁み込むように拡がる悲観的見通しに従って運用から遠ざかっていたら、この上昇による戻りは全く取れていません。

更に言えば、一度「撤退する」という判断をした人間の頭脳は、その後当分の間は「自己肯定感」を得ようとするため、投資への再エントリーを否定するだけではなく、恐らく「こんなに楽観的に戻る市場はおかしい」と、市場自体を否定し始めることがよくあります。「市場の声を聞く」のではなく、「市場が間違っていると否定する」ようにもし貴方自身がなったなら、それは間違いなく貴方自身の投資判断が間違っていると考えた方が良いでしょう。市場投資経験が長い人に聞いてみて下さい。恐らく同じことを言う筈です。数日や一週間は需給で歪むことはあります。しかし、市場全体を3か月間以上も歪めておくことは需給だけでは簡単には出来ませんから。こうした事を、市場では昔から「市場には神様がいる」からと言ったりします。つまり、そういう見えない何かの意志のようなものがあるということです。(非論理的と思われるかも知れませんが、非論理的なものを解明するために発達したのが物理学などのサイエンスですから)。

余談はさておき、「リスク中程度のモデル・ポートフォリオ」の6月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末177.12%となり、年初来のパフォーマンスも△4.08%まで回復しました。前月末の172.96%からは騰落率で見て+2.43%の上昇となりました。円建てポートフォリオは設定来が161.75%となり、こちらも前月末157.11%から+2.98%の上昇です。こちらは為替が107.14円から107.72円まで円安になったことがプラス要因となっています。

5月に比べると、リバウンドの勢いは流石に落ちてきました。背景にあるのはやはり米国やブラジルを中心とした新規感染者数の拡大が、パンデミックの第2波襲来を想起させ、多くの投資家が控え目になったことが挙げられます。確かにまずは米国、そしてブラジルやインド、中南米、中東、アフリカなどでの新規感染者数の拡がりは楽観論に水を差すには充分な勢いですし、ワクチンや新薬の話は聞けども、まだそれらがものになる予定は「希望的観測」の域を出ていません。

世界の感染者数の動向については、Fund Garageの「世界の新型コロナウイルス感染動向・国別データの分析」の記事に毎朝最新のデータを投資家目線で確認したものをアップしております。非常に大人気のページにもなっていますので、是非皆様もご覧頂けたらと思います。

一方で、5月末に上方修正を発表したメモリー半導体大手のマイクロンテクノロジー(MU)が6月末に正式な決算を発表しました。最終消費者向け製品の需要や、自動車分野などが減速しましたが、それらを埋めて余りあるプラスアルファが、クラウド・データセンタの力強い設備投資需要や、エンタープライズの需要などから得られたとCEOはコメントしています。また同日、やはり半導体の一種であるFPGAの最大手ザイリンクス(XLNX)が7月末の決算発表を前に収益見通しを上方修正し発表しました。背景にあるのはマイクロンテクノロジーと同様で、データセンタや5G需要(つまりエンタープライズからの需要)が牽引して数字が予想以上に伸びているようです。

こうしたことを背景に、NASDAQは史上最高値となる10,000pts超えを達成し、withコロナによるニューノーマルの時代の幕開けを感じさせる展開となりました。

ただモデル・ポートフォリオのベンチマーク・インデックスで見ると、最も上昇したのは実は新興国株式で+7.35%となっています。先進国株式は+2.65%に過ぎません。NASDAQの構成銘柄は先進国株式に含まれますので、面白い結果です。ただ組入比率が先進国株式の方が大きいので、結果としてポートフォリオへの最大貢献度から言うと先進国株式の方がポートフォリオとしては恩恵を受けています。また6月は全てのベンチマークがプラスとなったため、足を引っ張ったアセットクラスはありません。こうした結果、ポートフォリオの年初来パフォーマンスは△4.08%まで改善し、2019年年初来では+14.99%にもなっています。やはりコアの運用として「国際分散投資」を使うというのは、正しい選択だということが良くわかります。

NASDAQ好調の陰で、半導体関連は出遅れている

恐らく多くの人がこのところの株式市場の好調さを見て、「楽観的過ぎないか?」とか、「どこかで梯子を外されるないか?」というような懸念をお持ちかと思います。ただ調べてみると、そう何もかもが絶好調という感じではありません。前述の通り、NASDAQが早くも史上最高値を更新したので、やっぱりハイテク株なんだろうなと思われている方も多いかと思います。しかし、そこには面白い事実が隠されているのです。

殆どの人にとって、「NASDAQ=ハイテク株」、「ハイテク株=NASDAQ」なのではないでしょうか?ならば、半導体株はハイテク株と聞かれたら、答えは「YES OR NO」のどちらですか?普通は「YES」ですよね?

今回の局面で面白いのは、ハイテク株のイメージ強い半導体株ですが、実は史上最高値を更新するNASDAQに対しては大きくビハインドとなっているのです。詳細は是非「新型コロナ感染者累計が1,000万人を超えてもまだ株式投資は可能か?」も併せてお読みください。第2章「NASDAQ好調の陰で半導体銘柄は出遅れている」でより詳しく説明しております。プレミアム会員様向けには更に7月6日号の第2章「注目の右肩上がりのビジネス・トレンドとトピックス」のところで、より事実を深掘りして解説しておりますので、投資アイデアのご参考にして頂ければと思います。

簡単に背景にある考え方を説明すると、それは、恐らく次の2点かと思います。まず一点目は、専門知識が無いとついていけないように感じてしまうディープなハイテク株よりも、単純に分り易い銘柄が買われたということです。例えば、巣篭もりで宅配と言えばアマゾンドットコム(AMZN)、テレワークやリモートワークの要と言えばマイクロソフト TEAM、そしてクラウド・データセンタと言えば、アマゾンドットコムのAWS、マイクロソフトのAzure、グーグルのGoogleクラウドで良いだろうというシンプルな発想です。実はこれで充分とも言えるのです。そして親しみ易い銘柄が、買うから上がる、上がるから買うという「好循環に」に入ってしまったのです。つまりよく分からないリスクを取らなくても、誰もが知っているリスクで勝負を出来たのが足元までの相場だったと言えます。「知っている身近なものから投資をしましょう」、或いは「知らないものには手を出さない」と常日頃からお伝えしているFund Garageの投資ポリシーと正にピッタリと一致した流れでもあります。

もうひとつが、今朝7月7日の日経新聞朝刊一面にもありましたが、中国の国策としての半導体産業育成への恐怖感があるのか知れません。ファーウェイを筆頭に、米国トランプ政権は、徹底的に中国をシャットアウトしようとしていますが、これに対抗するかのように中国政府は大量の資金を投じて何とか自前の半導体産業を育てようとしています。そうした内容の報道が数多あり、それらを受けて半導体銘柄の人気が離散しているとの見方が出来ます。また、インテル(INTC)が引き続き技術的問題に躓いたままで苦労していると言う事実も、半導体業界の動向をより分かり難くしているという気がします。

ただ、最先端の5nmの微細化技術や、積層を重ねるNAND Flushの製造工程は、紀伊国屋文左衛門のように金をばら撒けば何とかなる話では無く、開発・設計の段階から米国や日本の企業の力を借りなければならず、半導体製造装置の最新モデルなどがどうしても必要です。中国の半導体製造技術は現時点でも技術的には4-5年は遅れていると言われています。このギャップを中国単独の努力で埋めるのは、不可能な話です。もし、このビハインドを巻き返す方法があるとすれば、米国や日本の企業から大量の技術者を引っこ抜いて技術移転をさせるしかなく、それはかつて韓国半導体産業が急成長した時のやり方です。実際、NECや富士通、或いはSONYなどから大量のエンジニアがヘッドハントされて転職しましたが、その後、厳しい目にも合ったと聞いています。また韓国と日米とは当時は友好関係にありましたから、そのやり方もまかり通ったのかも知れませんが、現在の中国がそんなことしたら、大変な外交問題に発展するだろうと予測されます。

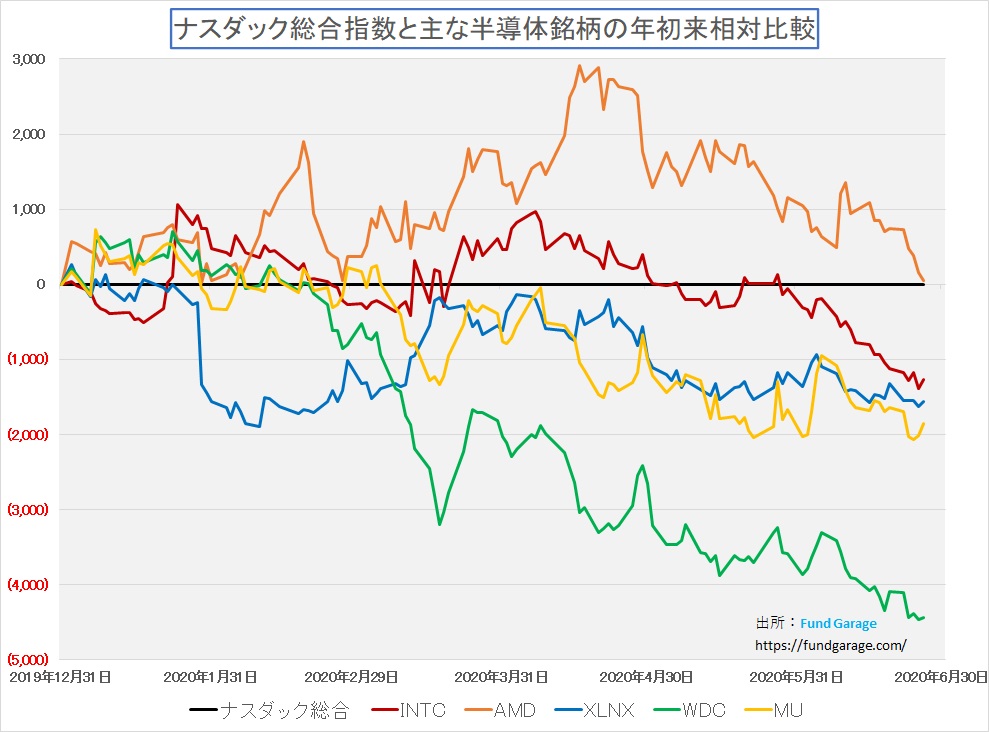

一枚、半導体銘柄がNASDAQに対して出遅れていることを証明する面白いチャートをお見せします。それが下のチャートです。

このチャートが表しているのは、NASDAQと半導体の種類別に各メジャーな企業5社の株価パフォーマンスを指数と相対比較したものです。NASDAQをベンチマークとして固定して真中の黒い一本線としてあります。ご覧いただけるように、相対パフォーマンスで見て取ると、完全にこの5銘柄は3月下旬のリバウンド直後から、NASDAQに負けていることが分かります。つまり、半導体株が相対的に右肩下がりになっているということです。しかしながら、こうした中身の動きがありながらも、NASDAQは史上最高値を更新しているのです。この事のインプリケーションなどをより詳細に分析したものを、前述の記事2つにまとめてあります。

ということで、6月の国際分散投資のポートフォリオの注目点は寧ろ「新興国株式」のパフォーマンスが良かったことの方かも知れません。何故なら、投資家が新興国のリスクを取るようになったという見方が出来るからです。つまり、市場は予想以上に冷静に状況を判断しているという見方が出来るということです。皆さんはどうお考えになりますか?こうして中身を分析してみることで、市場のインサイドの面白い事実が見えてきます。ただそれには誰かに着眼点を手解きして貰わないと、最初は難しいかも知れません。そうしたお手伝いをしたいと考えているのがFund Garageです。特にプレミアム会員様向けのプレミアムレポートでは、そうしたポイントをより強く意図した内容をお伝えしています。

モデル・ポートフォリオの概要

冒頭に掲載したチャートの左肩にあるのが現状のモデル・ポートフォリオです。ご覧頂けるように、先進国株式と新興国株式を合算した組入比率は概ね50%近い水準です。逆に言えば、この程度の「ハイリスク資産」「ミドルリスク資産」「ローリスク資産」の保有で、充分に安定的な資産運用は可能です。ただ、それにはベンチマークの選び方に始まり、意味のある「分散投資の比率」、所謂「アセット・アロケーション」と投資ポリシーの決定が必要です。

ご参考までに、私が隔週で寄稿しているZUU onlineで5月リリースしたアセット・アロケーションに関する記事とコア・サテライト方式に関する記事をご紹介させていただきます。記事へのリンクになっていますので、お試しください。

- 新型コロナ危機から資産を守れ!「アセット・アロケーション」徹底解説(その1)

- 新型コロナ危機から資産を守れ!「アセット・アロケーション」徹底解説(その2)

- プライベートバンカーが超富裕層にお勧めする「コア・サテライト方式」

もし、より詳細なアセットアロケーションの内容、リスクプロファイルの変更やカスタマイズ、ご要望がございましたら本メールに返信の形で構いませんので、お問い合わせいただければと思います。