COVID-19が拡がる世界パンデミックの状況

全世界でCOVID-19の感染者累計が1千万人を超え、死亡者数の累計が50万人を超えたと言われる中、総じて株価は堅調な動きを続けている。時々”下落幅”を金額ベースで報道されて驚くこともあるが、比率で見るとたいしたことは無い場合が多い。COVID-19の第2波が懸念され、第1波よりも酷くなるというシナリオを聞くこともあるが、まずその第2波の話と、株価が世界的に2番底をつけに行くかどうかという話は全く別物と考えるべきだ。また極端な楽観論、極端な悲観論を語る人はどんな時にも必ず現れる。何故なら、必ずどちらかは当たるからだ。だから極論はどちらも気にする必要が無い。

ジョンズホプキンス大学の正確な数字から状況を把握する

その為にも、扇情的に危機感を煽るマスコミ報道とは違う、投資家としての冷静な目線で、現状のCOVID-19の感染拡大状況を確認しておこう。まずは下の表を見て頂きたい。毎日更新している「世界の新型コロナウイルス感染動向・国別データの分析」の「4.感染者増加数の対前日比による比較(降順)」の表だが、これはジョンズホプキンス大学のデータを元に国別の新規感染者数の増加の前日比で降順ソートしたものだ。(下記は2020年6月30日集計分)

「世界の新型コロナウイルス感染動向・国別データの分析」の「4.感染者増加数の対前日比による比較(降順)」(2020年6月30日集計分)

ご覧頂ける通り、今日はブラジルが最多の+54,528人の新規感染者数を記録しており、次いで米国が+41,995人と極端に多く、ふたつを合わせるとほぼ10万人近い数字になってしまう。逆に言えば、この両国で本日の世界の感染者数増加の半分超を占めることになる。これはこれで大変憂慮すべき状況であり、今後の状況が気にはなるが、実はその下に位置する国々に注目して欲しい。見る方法としては、世界経済に与えるインパクトを考えて国名と前日比を押さえることだ。どの国ならば多いと大変な問題で、どの国ならば少なくても大丈夫とは一概には(倫理的にも)言い難いのは事実だが、例えば、15位のフランスは前日比+2,048人だ。更に下がって37位にドイツがあるが+349人、現時点では当初騒がれたスペインやイタリアは日本のすぐ上の44位と45位で+200人と+126人に過ぎなくなっている。一時期は大変だった英国も現在は26位で+830人だ。つまり既に相当に沈静化してきているということだ。これだけでも、如何に感染者数の累計を追うことに意味が無いかはお分かり頂けると思う。私は表を作る側なので毎日数字は見ているが、この前日比などを日々追って頂くと、どの国がピークを迎えて減少傾向に入ったかなどが良くわかる。

また死亡者数で多い方からソートした別の表(ここには添付していませんので、後ほど該当ページをご覧ください。)を見ると、ジョンズホプキンス大学が集計対象としている母数188ヶ国のうち、8位のロシアで既に人数は2桁の+92人になり、30位のドイツ以下になれば1桁に変わることがわかる。COVID-19が最大に恐ろしいところは、医療的に対応する方法が無いままに、死に至るウイルスだということだ。現状は患者本人の体力に頼るしかない。だとすれば、この数字が減ってくれば、陽性反応の人が何人いても、最悪怖くはないことになる。更に、別の表を見れば、今現在で1万人以上の陽性反応者が居るのが41ヶ国、3万人以上は19ヶ国しかないこともわかる。

ただ、だからもう安心だなどと申し上げるつもりは毛頭ない。寧ろ私はCOVID-19と人間との今後の戦いについてはかなり悲観的な見解の持ち主だ。つまり、「あの頃は大変でしたね」と笑って大声を出して喜んだり、抱擁して喜べるような状態は、まだまだ数年先まで来ないと思っている。

それはワクチンや特効薬の開発状況を調べれば良くわかる。まず間違いないのは、年内に完成することは期待しない方が良いということだ。新薬の開発には、まずは成分の開発に始まって、その後3段階の治験が待っている。よく言われるPhase1からPhase3だが、多くの新薬がよくてPhase2、下手をするとまだPhase1なのだ。変に期待を持たせる報道や政治家のリップサービスに踊らされてはいけない。自分が治験の為に体を投げ出すということならば年内にも体験出来るだろうが、インフルエンザ予防接種のようにワクチン注射を受けられるようになるのはまだまだ先だ。また特効薬の開発にも、まだ相当な時間が掛かるだろう。仮にウイルス自体は軽症の内なら退治出来る薬が出来たとしても、調べる限りでは後遺症など、まだ究明されていない問題がCOVID-19に関しては山の様にあるからだ。

またコストの問題もある。ギリアド・サイエンスが発表したコロナ向けのレムデシベルの価格だが、米国での5日間のコストは3,120ドル(商業保険を通じた場合)だそうだ。これを為替107円で計算して日本の全国民に提供するとしたら約43兆円も掛かる計算だ。レムデシベルはワクチンでは無いが、これがベンチマークにはなるだろう。

また日本は完全に昔の携帯電話と同じでガラパゴス化している。世界の医療関係者が首をひねって「不思議だ」と言うほど、感染拡大を制御出来ている。これはやはり島国だからだろう。確かにファクターXとして遺伝子の問題や、BCG接種などの期待出来るストーリーはあるが、現在の鎖国を解いた場合、開国後の状況については何の保証も無い。寧ろ、あまりに「平和ボケ」している日本人特有の暢気さが、一気に第2波を拡げかねないとも言える。単なる悲観論者の危惧に終わればいいと、心から願っている。その時は「大島は悲観し過ぎだったね」と、来春にはマスクを外して大声で笑って頂きたい。ただデータが示す限りは、まだまだ何ら予断を許せる状況では無いことだけは確かだ。

米国の代表的な投資情報誌BARRON’Sが見る感染状況と投資家マインド

米国で資本市場に影響力の持つ人達の必読誌として高く評価されている週刊金融専門誌「BARRON’S(バロンズ)」が、日本と桁違いの新規感染者数を増やしている米国で、どうして株価は大暴落しないのか、彼らは不安ではないのか、という素朴な疑問に答えてくれるような記事を6月27日に掲載した。大変参考になると思うので以下に概要をご紹介する。題して「Why one strategist is actually encouraged by a spike in new U.S. coronavirus cases」という。記事の前にはご丁寧に「Need to Know」(読む必要あり)とまで書いてある。日本語に訳せば「どうしてそのストラテジストは米国の新規感染者数の急増に実際に勇気づけられているのか?」とでもなろう。確かにこれは非常に参考になる視点だ。

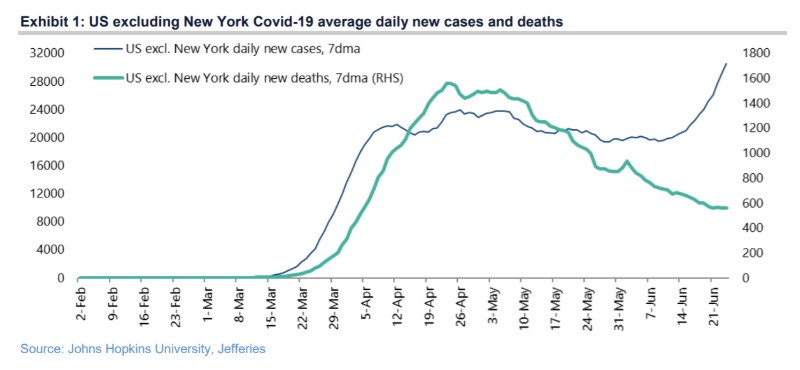

そのストラテジストとは、ジェフリース証券のグローバル株式ストラテジストのヘッドでChristopher Wood氏。下のチャートは米国のNY州以外の新規感染者数の7日間移動平均と死亡者数の移動平均を重ねたものだ。ご覧頂けるように、確かに青い線の新規感染者数は急増しているが、緑色の線で示された死亡者数の方は新規感染者数の増加とは関係無く一貫してなだらかに低下している。これは実に示唆に富む。

更にWood氏が指摘するのは、例えばフロリダ州では新規感染者の年齢中央値が4月の50歳から現在は33歳にまで低下し若くなっていることだという。そして重要なことは、明らかに死亡者数が減っているということだという。PCR検査そのものが増えていることで、新しい症例がより多く検出されのは当然で、若くて健康な人が新規感染者の数をどんどん押し上げている。だから今までの感染者の増加とは意味が違ってきているということだ。また単純にSARSのようにCOVID-19が時間経過と共にその毒性を「burn it out(燃え尽きている)」しているのではないかと考えられるということだ。確かに、気にすべきは感染者の数ではなく、死亡者数の動向であることは前述の通り。仮に万が一感染しても死なずに治癒するものだと思えば、適切な対処方法を取りながら、前を向いて経済を再開できる。

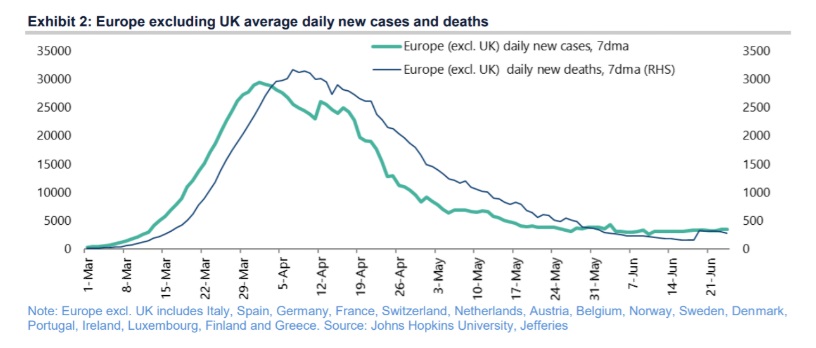

また上のチャートは英国を除くヨーロッパの新規感染者数の7日間移動平均と死亡者数の7日間移動平均を示している。このチャートが教えてくれることは、英国以外では新しい症例も死亡者数も経済再開から8週間で約90%も減少しているということだ。これは確かにFund Garageで毎日集計している新規感染者数の増加と死亡者数や回復者数の動向と一致するし、私の皮膚感覚としても何ら違和感がない。寧ろ、集計しながら日々感じていた、国毎、エリア毎の動向の違いに対する違和感に見事に答えを出してくれている。死亡しないのなら、質の悪いインフルエンザの延長線上と捉えられなくもない。これが米国の著名なストラテジストの考え方としてBARRON’Sに紹介されている意味は大きいと思う。

株価はかなりな楽観論を織り込んでいるというのは本当か?

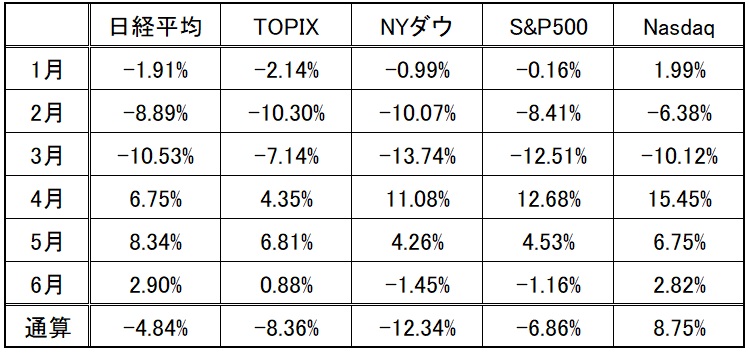

6月30日の日経平均株価の終値は22,288.14円、TOPIXで1,558.77ptsまで戻している。まだ日本は今年の年初来高値の24,083.51円(1月20日)には及ばないが、米国NASDAQ総合指数などは10,000ptsを超えて史上最高値を更新するような状況まで示現している。確かに下の表で見る通り、NASDAQは年初来で既に+8.75%まで上昇しているからだ。日経平均株価でさえ、今年の通算パフォーマンスは下がったと言っても僅か△4.84%に過ぎない。オイルメジャー(原油価格急落が悪影響)やボーイング(Boeing737MAXの問題に加え、STAY HOMEが航空機需要を消滅させた)を抱えるNYダウがまだ△12.34%なのは、当然でもあり、寧ろ出来過ぎと言えるのかも知れない。何故なら、3月下旬の水準から考えたら既に残りの銘柄で相当に戻したとも言えるのだから。やはりあの「株価急落とボラティリティの急騰」はボトムの示現をよく示していたといえる。

(出所:Fund Garageで計算 6月は月初より26日迄計算)

一方で発表されるマクロ指標は目を覆わんばかりのものが多く、国際通貨基金(IMF)が24日、新型コロナウイルスで打撃を受けている世界経済の見通しを一段と引き下げ、2ヵ月前の時点よりも深刻なリセッション(景気後退)と景気回復の遅れを予想した。IMFによれば、今年の世界の国内総生産(GDP)は4月時点のマイナス3%予想から更に一段と低下し、4.9%のマイナス成長になるそうだ。そもそもIMFの基本的な予想は大恐慌以来の景気低迷である。だから株価は相当に先々の楽観的なシナリオを織り込んでいるという見方をする人が居るのも事実だ。

ならば本当はどう見るべきなのかということを、一番パフォーマンスが良いNASDAQを例に取り上げて考えてみたいと思う。

NASDAQ好調の陰で半導体銘柄は出遅れている

NASDAQが堅調な背景にあるのは、もともと右肩上がりのビジネス・トレンドがテクノロジーの世界にあったところに、更に加えて「STAY HOME」や「在宅勤務」という流れが、その流れを加速したというのが共通認識であろう。

だがNASDAQは時価総額加重平均の指数でありながら、その上位4銘柄の時価ウェイトが占める割合がかなり突出してしまい、従来からの「ハイテク株全般の動向をよく示す」という指数の性格とはかなり変わってきてしまっているということは以前にもお伝えした通りだ。その4銘柄とはアップル、マイクロソフト、アマゾンドットコムそしてアルファベット(Googleの親会社)だ。この歪みを捉えて、これからの投資機会を考えてみよう。

半導体銘柄で世界最大のインテルの時価総額は、約2,500億ドルでナスダックの時価総額ランキングでは第6位、だが金額的にはアップルやマイクロソフトの既に約1/6であり、アマゾンドットコムの約1/5弱となる。インテルの次が第7位のエヌビディアで約2,330億ドル、その次が第18位のブロードコムの約1,240億ドルと続く。こうした構成銘柄で時価総額加重平均の株価指数を作っても、上位銘柄の値動きには良く追随するが、所謂その他のハイテク銘柄、例えば半導体銘柄の動き、通信関連銘柄の動きなど、時価総額が小さい銘柄群の動きをまともに示しているとは思えない。

NASDAQのETFに投資している投資家はリアルにインデックスの動きを享受出来るが、所謂ハイテク株投資でポートフォリオを組んでいる米国株投資家は、NASDAQの上げ下げとは関係無く動く自分のポートフォリオのパフォーマンスにジレンマを抱えていると思われる。少なくとも、アップルを除いてしまうと、ハードウェア系の銘柄の値動きにはあまり関係が無くなってしまっているのが事実だ。

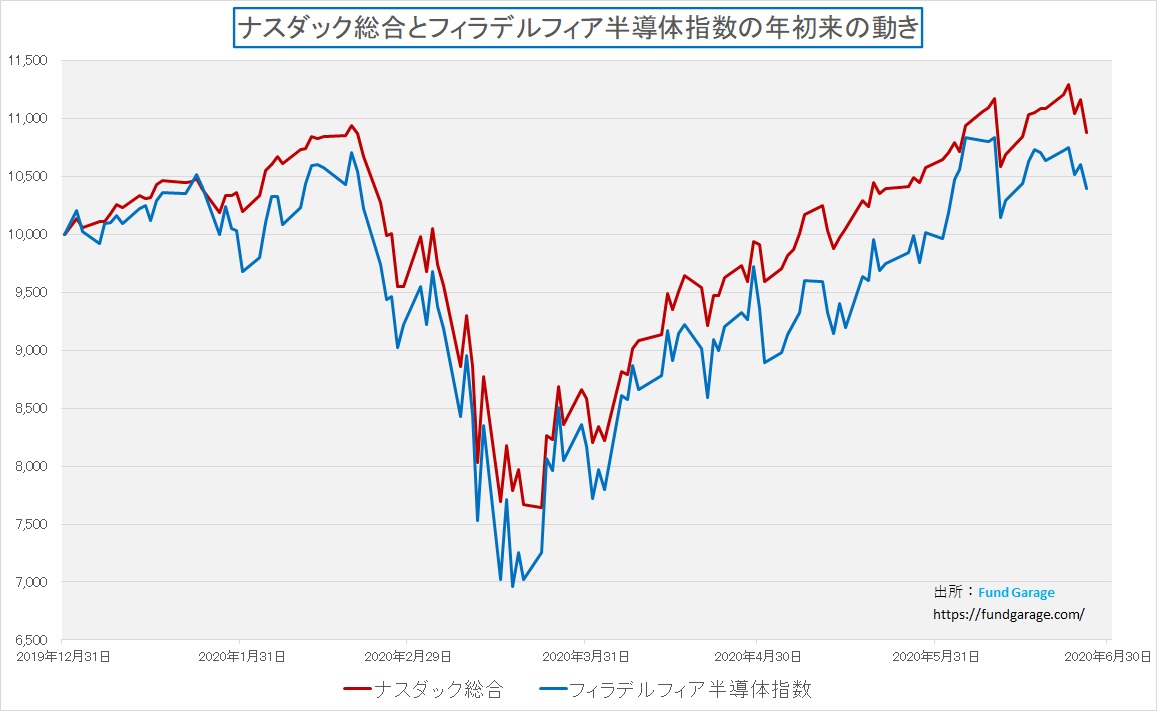

上記のチャートは、半導体関連銘柄の動きをよく示すと言われるフィラデルフィア半導体指数とナスダック総合の年初来の動きを比較したチャートだ。分り易い様に両方とも最初を10,000として指数化してある。一目瞭然だが、完全にフィラデルフィア半導体指数の方がアンダーパフォームしている。恐らくこの動きの根底にあるのは、「STAY HOME」と「在宅勤務」のキーワードで、イメージし易く、分り易い銘柄が買われたということだろう。オンライン会議やオンライン学習が必須となれば、当然、アプリやソフトが使われるGoogleやマイクロソフトは買われるし、アマゾンドットコムなどは宅配ニーズで新たなステージに入ったとも言える。

そしてオンライン会議やオンライン学習に絶対必要なクラウドという視点で見れば、アマゾンドットコムはAWS、マイクロソフトはAzure、GoogleはGoogleクラウドを擁しており、それらは既に全て空前の負荷状態だと言われている。つまり「千客万来」状態だということだ。またインターネットにアクセスする手段として最も手軽な方法としてのスマホは、オンラインや動画を観る必需品としてアップルも牽引役となった。Googleはandroid系スマホの元締めだ。つまり、これら時価総額上位4銘柄が買われたというのは、リスクが高いと怯える投資家が多い中で、一部の強気な投資家が王道を拾った結果と言える。

だがNASDAQが4銘柄を中心にドンドン嵩上げされる傍らで、実際にビジネス現場の最前線でデータセンタの設備投資も急増(史上空前の負荷が掛かっていることもある)し、更にAI利用が増えていること、オンプレミス(個社別)のデータセンタがクラウドにシフトする流れが加速するなど、諸々の流れが従前以上に加速されており、それを提供し、司るためにハードウェアの流れも活発となっているのが明らかになっている。5月末には半導体メモリー大手のマイクロンテクノロジー(MU)が上方修正を発表し、現地29日にはそれに見合う強気の決算発表を行った。5G関連として日本でも有名なザイリンクス(XLNX)も現地29日上方修正を発表した。中心をなすのはやはり半導体であり、半導体をどんどん作るために必要となる半導体製造装置の会社なども賑わっていることが分かる。アプライドマテリアルズがその一例であり、日本では東京エレクトロンも増額修正を行った。だが、見るからにフィラデルフィア半導体指数のパフォーマンスはナスダック総合の後塵を拝している。もしかするとこれは投資家がまだ怯えたまま、半身に構えてしまっていることの証左かも知れない。

手許に適当な資料が無いのでお見せ出来ないが、米国市場でロングポジションはあまり溜まっていない。寧ろここまで株価が戻してもショートが溜まっているぐらいだ。だかこそ、こうした市場のロング/ショートの関係を見ながら運用するヘッジファンドなどはパフォーマンスが上がっていない。破綻するヘッジファンドが出てきたのもそのためだろう。高所恐怖症になったり、市場は楽観的に戻り過ぎだと考えている投資家のポジションはショートの方に溜まっている。その一方でNASDAQというインデックスは上がっているとも言える。さて、どちらが正しいのだろうか?

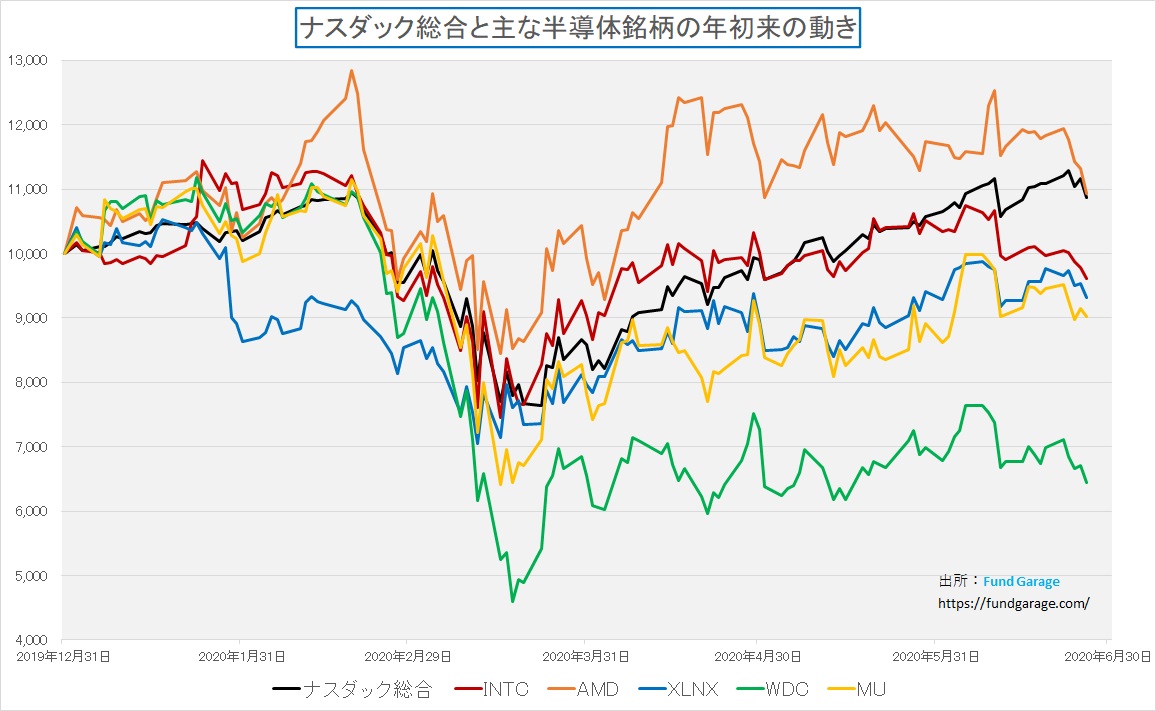

そこで2枚のチャートを作成してみた。下記はナスダック総合と代表的な半導体銘柄、具体的にはCPUとしてインテル(INTC)とアドバンスドマイクロデバイス(AMD)、FPGAとしてザイリンクス(XLNX)、そしてDRAM/NANDとしてウェスタンデジタル(WDC)とマイクロン(MU)の5社の年初来の動きをチャートにしてみたもの。黒線がナスダック総合だが、3月下旬に底打ちしてから順調に戻しているのが分る。だが一方で半導体5銘柄の方は4月の初旬以降は戻りが悪い。FPGAとメモリの2銘柄は、ゆっくりと下値を切り上げているようには見えるが、CPU2銘柄は6月には失速したかにも見える。

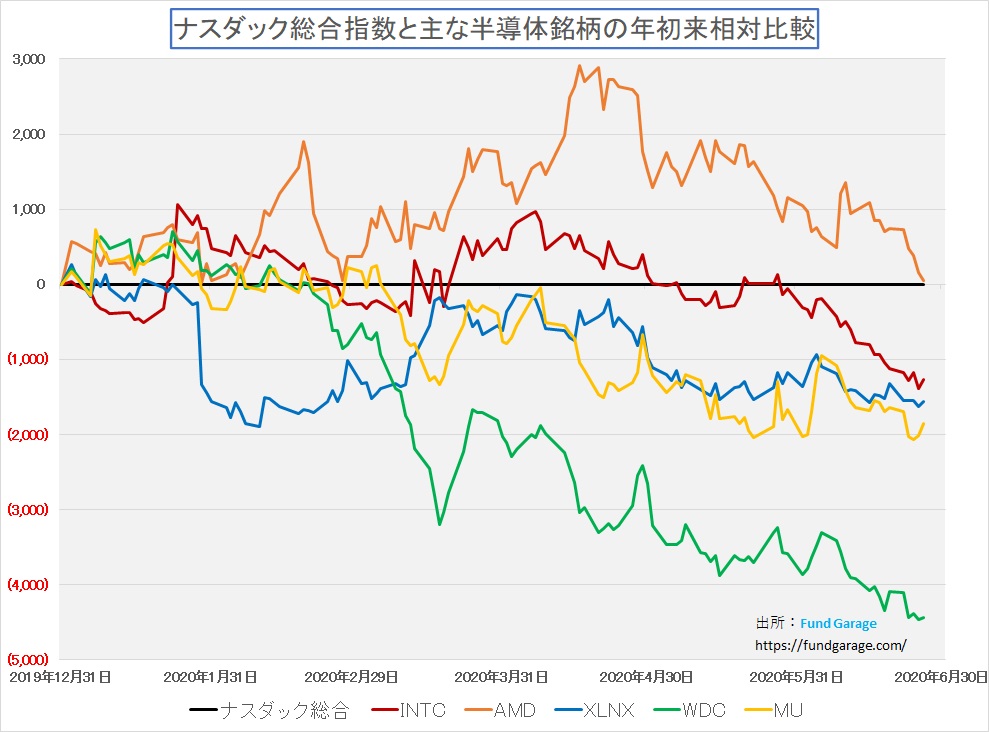

そこでもう少し分り易いチャートにする為に、ナスダック総合を常に10,000と置いて、その乖離を銘柄別にチャート化したのが下記のチャートだ。従ってナスダック総合を示す黒線はずっとゼロのところで横に一直線となっている。これに対するパフォーマンスの乖離を各半導体銘柄で示している。

ご覧頂ける通り、 対ナスダック総合で見ると、半導体5銘柄は明らかにアンダーパフォームしているのが分る。一番下のWDCあたりだと約4割超のアンダーパフォームだ。後半の「注目の右肩上がりのビジネス・トレンドとトピックス」の方で詳説するが、これは半導体関連が駄目ということを示しているのでは決してない。寧ろ、ある程度先駆した時価総額上位銘柄への買いが一巡する中で、遅れて出遅れ株物色が始まると考えられる。

何故か?それは、クラウドサービスのAWSやAzure、或いはGoogle Cloudが、これから世の中が必要とするAIやIoTの負荷にも耐え得るクラウドサービスを展開していく為には、サービス業者だけでは何も出来ないからだ。どうしてもハードウェア、すなわち最新のデータセンタ向けの機器群が必要だということだ。彼ら、すなわち時価総額上位4社(アップルはやや微妙)はあくまでサービス・プロバイダー側であり、AIもIoTも、5Gも、VRやARも、或いは超高速・超低遅延ネットワークサービスも、サーバーなどのハードウェアは作っては居ないからだ。だからこそ、この出遅れは徐々に修正されていかないとおかしなことになる。

注目の右肩上がりのビジネス・トレンドとトピックス

ニューノーマルの時代(with コロナ)を再確認?

毎週同じことをお伝えしてもいるが、COVID-19は簡単には消えない。特効薬もワクチンも、恐らく年内に人々の手にまともに渡るようなことは無い。下手をすれば2,3年は掛かるかも知れない。当然治験薬としてなら受けられるようになるかもしれないが、その段階は”従来の”新薬開発プロセスの発想から言えば、かなり危険でもあり、未知数の賭けだ。期待の薬だった「アビガン」や抗マラリア薬「ヒドロキシクロロキン」も実際には役に立たず、特効薬とはなっていない。ワクチンの話がメディアにもよく出るし、各国の政治家がリップサービスで話題にはしているが、実際ワクチンを1-2年で開発したという話は、少なくとも過去の事例としては無い。一般には5-6年は掛かるのが普通だ。

通常、ワクチンの開発は、臨床試験で好結果を得てから、商品化のための製造と承認申請を行い、審査、承認という一連の過程を経て実用化される。しかしBill Gates氏のように「COVID-19との闘いにおいては、全ての過程をできるだけカットし、迅速に商品化することによって、より多くの命を救い、経済的なダメージを縮小できるはずだ」と言う人も居るし、確かに世界中が必死の開発競争をしているので多少は縮むかも知れない。ただ通常少なくとも5年掛かるものを1年未満の来年早々に出来上がることを期待したり、それが多くの人々に充分行き渡る量生産されると考えるのは、私はあまりに楽天的過ぎると考える。また日本は皆保険制度があるが、米国にはそれが無い。ワクチン1本が1,000ドルにでもなったら(※前述のレムデシベルの価格をご参照)、多くの米国人は接種しないだろう。それはインフルエンザ予防接種状況を確認すれば、疑う余地など無い。

ということになれば、COVID-19は身の回りに見えずとも存在する「今、そこにある危機」として受け止めながら、日々を過ごし、経済を回し、家族を養い、自ら暮らしていかなければならない。

前段で書いたように、もしかするとCOVID-19が変異によって自ら毒性を落とす方に「burn it out(燃え尽きている)」してくれていれば良いが、どこかで逆向きに変異するかも知れない。「○○すべきだ」「△△の筈だ」という次元の期待値100%の精神論を振りかざしても何の役にも立たない。上掲のチャートの様に数字の変化からの分析だけが今後も頼りだ。

だとすれば、まともな解決策が出来るまでは、結局一番あるべき対策としては、人と人との接触を極力減らす方法しかない。他人との接触はそれだけ自らの、そして家族の感染リスクを高めるだけだからだ。だが一方で経済活動は回さないとならない。最近、街に出ると明らかに「予防対策として行っています」と言わんがばかりにアクリルの透明シートや透明パネルをつかった物理隔壁を見るが、無いよりは勿論ましだが、完璧ではない。例えば飲食店。誰もがマスクをしていたとしても、そもそも料理を作る段階でクリーンルームは使われていない。配膳人がマスクをしながら咳やくしゃみをしていない保証はどこにも無い。でも完璧に行うことなど、基本的に逆立ちしてもそれは無理な話だ。防御するには極力他人との接触を防ぐしかない。そうした大前提の上で、なるたけストレスが無いように、可能な限り心地よく暮らせるように、新たな生活様式を「普通のこと」として受け入れて暮らすというのが「ニュー・ノーマルの時代」だ。

ニューノーマルの時代(with コロナ)の時代は新しいライフラインに過大な負荷が掛かる

人と人とが一定距離(1.8mから2m)以内に接近しない、或いは密着しないままに意見交換をし、議論をし、共同作業をし、時に食事やティータイム、若しくはエンターテイメントを楽しむ方法があるとすれば、それはネットワーク通信を使うしかない。まずはその第一歩となったのがリモートワークであり、オンライン学習であろう。双方向通信でインタラクティブに画像と音声を共有出来れば、必要最低限のコミュニケーションは可能だ。マイクを通じて入力された音声が、ネットワークを経由して相手方のスピーカーから音声を再生する。カメラから入力された映像が、ネットワークを通じて相手方のモニターに映し出される。基本的にはこれだけのことだ。当然、この時相手方にこちらの呼気は伝わらないので、例えこちらが重篤な状態であったとしても、相手方が感染するリスクは無い。

必要なのは入力装置に出力装置、そしてネットワーク・インフラということになる。ナスダック総合の時価総額上位の4銘柄でるアップル、マイクロソフト、アマゾンドットコムそしてアルファベットは正にこの3要素を提供しているメインプレイヤーだ。iPhoneを始めとするスマートフォンの普及は、ありとあらゆる人にインターネットへの接続機会を与え、いつのまにかインターネットは電力、ガス、水道とならぶ重要なライフラインとなっていた。

今でも「Face To Face」のコミュニケーションが人間には重要で、それが無い社会などあり得ないと言う人がいる。勿論わたしもそれには100%同意するが、ワクチンも特効薬も無い期間(1年なのか2年なのか、それ以上かは誰にも分からない)、音声と画像だけでは足りない「Face To Face」のコミュニケーションが真に必要なシーンはどれだけあるだろうか?少なくともビジネス・シーンには殆どない筈だ。相手の吐息を浴びたり、温もりを感じないとならない商談など、通常は無いだろう。プライベートの機会だけに絞れば、かなりリスクは低減出来る。

だが、実は驚いたことに、インターネット(無線LANも含む)を自宅に導入し、ノートPCを含むパソコンでインターネットを利用する環境を持っているのは、現役の大学生世代においても100%では無かった。多くの大学で補助や支援が必要だったのはその為だ。ましてや家族の一人一人が何らかの形で専用のインターネットへの接続環境をスマホ以外で持っているなんてことはほど遠い状況だったようだ。(たまたま私は職業柄、1998年からパソコンはほぼ毎年1台は自作するし、ネットワークも有線と無線をITバブルの頃より家中に張り巡らして利便性のテストなどをしてきた関係で、子供たちでさえ小学校入学前から専用パソコンで遊ばせていた。だから最近の大学生のリアルな事情を大学生たちから直接聞いた時はかなり驚いてしまった。)

そんな状態のところに、社会人には在宅勤務/リモートワークが導入され、大学生以下の世代にはオンライン学習が突然導入されたのだから、ひと騒ぎ合ってもそれはおかしくない。事実、一時期は家電量販店の店頭から新品のノートパソコンが消え、在庫も無くなった。また行政から学校へのノートパソコンの無償貸与が数万台単位で行われたりもした。中古のパソコンの値段が上がったのには驚いた。恐らく世間全般で見れば、一度は使われなくなって物置に置かれた古いパソコンが再度現役に復帰したなどという例も沢山あったであろう。ノートパソコンなどの品薄状態は今尚続いているとも聞いている。

こうした動きが最初に影響を与えたのがネットワーク・トラフィックの急膨張であり、データセンタへの過大な負荷である。更に負荷の要因となったのは、仕事や勉強のためのトラフィックだけでなく、娯楽のためのトラフィック、すなわち動画鑑賞であり、オンライン飲み会のようなエンターテイメントである。これらは全て、ネットワーク・インフラとデータセンタへの過大な負荷として影響を与える。幸いなことに、5Gの普及本格化を前に、ネットワーク・インフラの方はある程度の余裕があった。またAIやIoTなどの普及も睨んで、クラウド・データセンタの設備投資も2019年までに一旦はかなり行われており、寧ろ一息ついているような状態だった。だからこの急激な需要の立ち上がりに何とか追いつくことが出来たが、それは既存の余らせていた余裕を転用しただけであり、今後の「右肩上がりのビジネス・トレンド」の為の余地を消耗しただけだ。結果、インフラ側(例えば、前出の4社など)は今現在物凄い勢いで設備投資を再開して行っている。

なぜ半導体に注目するのか?

物凄い勢いで設備投資を再開していると言っても、必要なのは最先端のサーバーであり、ストレージであり、ネットワーク機器である。ひと世代前の、最新版よりも消費電力の多い機器など見向きもされない。各企業のCIO(Chief Information Officer)が常に悩んでいる大きな問題のひとつはTCO(Total Cost of Ownership)、つまり購入して維持管理するすべてコストだ。データセンタがどれだけ電力を消費するか、一度調べてみるのも面白いかも知れない。

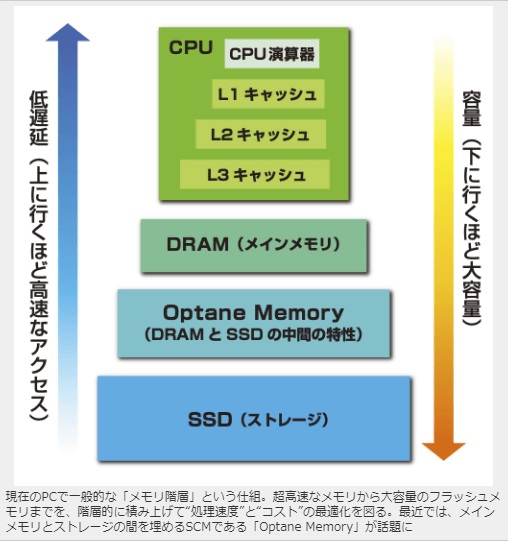

昔はCPUの演算速度だけをドンドン早くするだけで良かった。だが現在のように、パソコン用のCPU性能が30年前のスーパーコンピュータの性能をはるかに凌駕している(Intel談)状態ともなると、当然にしてCPU高速化だけでは物事は前に進まない。周りの記憶装置(ストレージ)も読書きが早くなくてはならないし、ストレージとCPUとの通信速度も超高速・超低遅延でなければならない。下に現在のPCで一般的な「メモリ階層」をお示しする。多分マニアックな人でなければCPU、DRAMそしてSSDのところがHDDに変えたものが標準的な知識かも知れないし、それさえもご存知ないかも知れない。だが今はこれが標準的であり、全てが半導体で出来ている。

こうした高速演算処理能力に長けたパソコンが、5Gを含めて超高速・超低遅延のネットワークを通じてクラウドにアクセスしてくると何が起こるか。クラウドには一度に莫大な数の外部装置からの処理依頼が来ているので、こうしたパソコンよりもより高速で演算処理をし、答えを返さないとならない。当然、クラウド側のサーバーCPUは、クラウドのストレージともデータのやり取りを必要とするので、そこはより超高速・超低遅延で無いとならない。

そんな中で誕生したのがその為のアクセラレーターであり、その為のストレージシステムである。

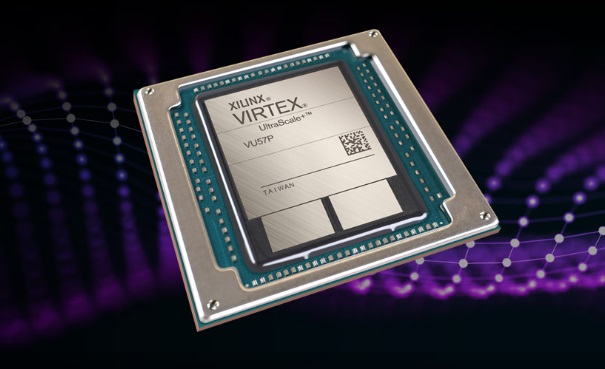

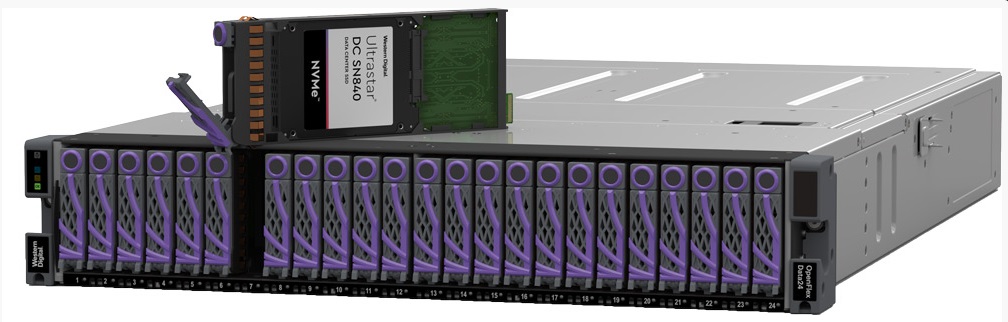

その一例が先日発表されたザイリンクスの「Virtex UltraScale+ VU57P FPGA」であり、ウェスタンデジタルの「OpenFlex Data24 NVMe-oF Storage Platform」などだ。画像を下にご紹介する。一般ユーザーの目には通常決して入るものでは無いので、普通に個人投資家や金融マンである限りはご存知なくても何の問題も無いのでご安心を。上段がザイリンクス、下段がウェスタンデジタル。

これら写真のデバイスの肝を握るのが半導体だ。前者がFPGAと呼ばれる半導体、後者がNAND Flushと呼ばれる半導体だ。6月22日号のプレミアムレポートでは「CPU狂騒曲」と題して、半導体のカテゴリーとしては、恐らく1番有名なCPUの世界で起きているドタバタ劇(いい意味での開発競争)をご紹介したが、実は相当にマニアックでオタクを自認する私でも、最近の半導体業界の日進月歩のあり様には驚くこと仕切りである。相当常に腰を入れて、居並ぶ専門用語に辟易としないでその進化を追い駆けて行かないと、実際の投資価値を見落としかねないと真面目に思っている。

実は前掲の投資情報誌BARRON’Sにも「Western Digital Is a Rare Cheap Tech Stock. It Just Got an Upgrade.」なる記事が6月22日付で掲載されている。要するにウェスタンデジタルは何でナスダック総合がガンガン値上がりするにもかかわらず、安値で放置されているのかという内容だ。

私が思うに、まずは馴染み易い身近な名前の銘柄が率先して買われた。「FAANGだ」なんだと騒がれれば、より買い安心感も出来るというものだ。何もデータセンタの中のサーバーの中身まで覗き込まなくてもと考えるのも当然だ。技術トレンドよりも、まずは人の波に乗れば良しという考え方だ。

だが、きちんと長期で出来る投資をしようと思ったら、やはり技術の流れを押さえ、今起きている開発状況などを押さえることが肝要だと考える。そうすることで、余計な不安も排除(値下がりがあっても動揺しないで済む)出来るし、次にどういう流れが来るかが読めるというものだ。今はタイミングよく半導体の世界が大きく様変わりをしようとしている時だ。まさか王者インテルの足許が揺らぐなどとは誰も思っていなかったであろうし、スマホのCPU(ARM製)が、あのアップルの代表的なパソコンMACにも搭載されたり、世界最速のスーパーコンピューターとなった富岳が16万個のARMのCPUで出来ているなど思いもしなかったであろう。またCPUのダイの上に、DRAMが直接搭載されてワンパッケージになるということなども考えも及ばなかったかも知れない。そんな事が普通に起こってしまっている時だからこそ、評価されずに出遅れてしまっているのが、今の半導体銘柄だと思う。

別の例えで説明しよう。エヌビディア(NVDA)が急に評価されたのはGPUとしてではない。仮想通貨のマイニングの為に大量に同社のGPUが消費されているという話題からだ。この時に必要以上に上昇したと考えたソフトバンク・グループ(9984)の孫会長はエヌビディアを一旦売り抜けた。そして見事に株価は下がったが、今現在、エヌビディアはAI分野で特異なポジションを確保し、メルセデスベンツと自動運転で提携もし、以前の高値を完全に抜き去っている。株は余計な噂で買われる時もあれば、本当の実力で買われる時もある。前者の下げは恐怖しか味わえないが、後者の時は安心して投資していられる。

これからもFund Garage、特にプレミアム会員向けのレポート類では、そうした内容をお伝えしていきたいと思う。