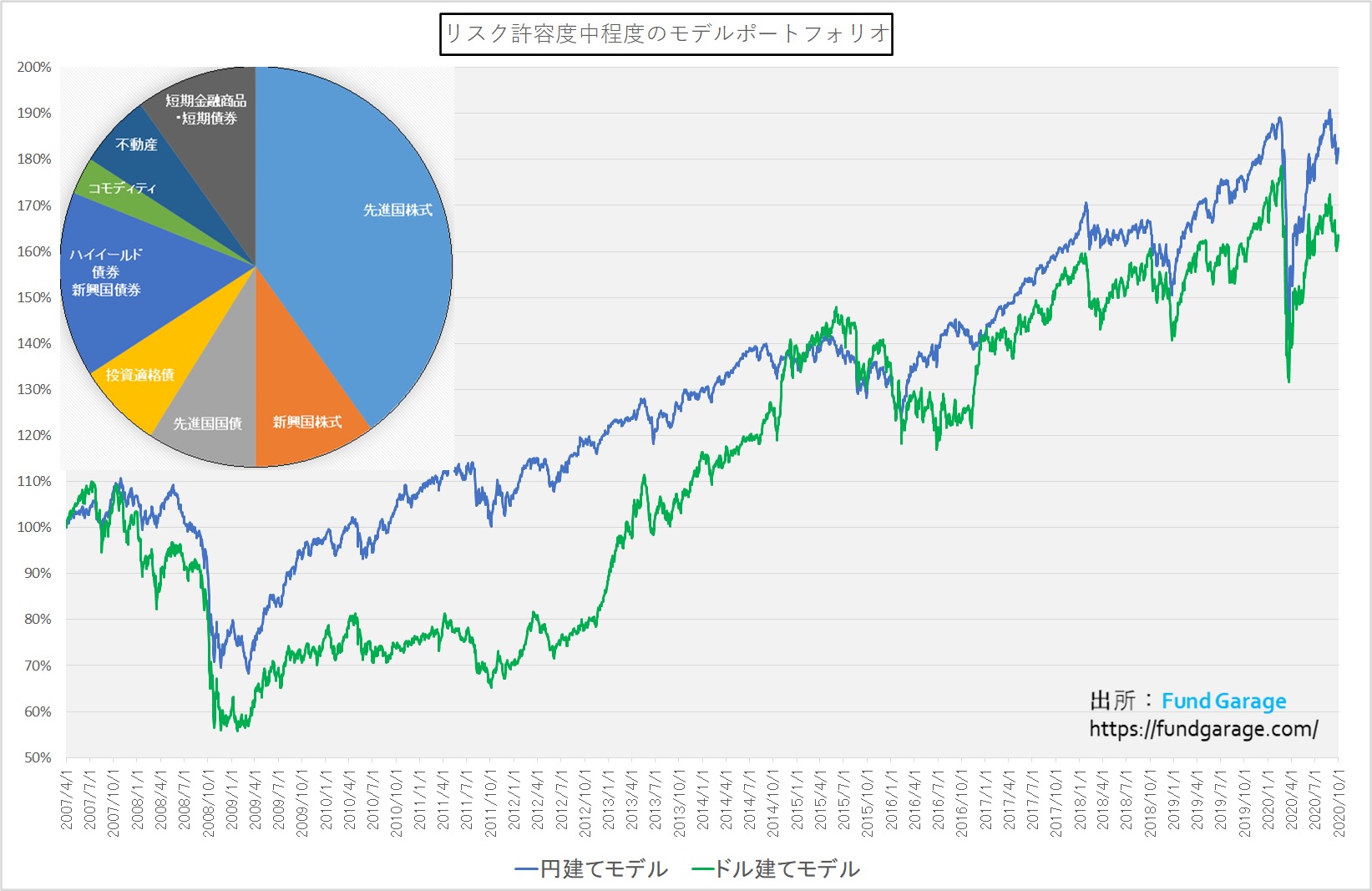

ポートフォリオの概況

2020年9月の月間パフォーマンス

「リスク中程度のモデル・ポートフォリオ」の9月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末182.40%となり、年初来のパフォーマンスは絶対値でマイナス△1.22%となりました。円建てポートフォリオは9月末時点で163.59%ですから、年初来のパフォーマンスはやはりマイナスの△3.84%となります。8月31日のドル円相場が105.37円から9月30日付の評価の105.79円とやや円安方向へ動いたため、若干ながらプラスに寄与しております。さはさりながら、昨年末108.67円からの円高が現状でも大きく足を引っ張ったままです。

単月のパフォーマンスを見ると、ドル建てポートフォリオが△2.18%、円建てポートフォリオもマイナスの△1.79%となります。ドル円がここでも105.37円から105.79円と円安に僅かに動いたことが若干ポジティブに効いております。パフォーマンスが良かったアセットクラスが有るかと言うと、実は短期金融商品以外は全滅(全てマイナス)です。最悪はコモディティの△3.64%で原油価格の下落等が影響していると思われます。また先進国株式も△3.45%と不調であり、組入比率も一番多めにアロケートしてあることも手伝い、このアセットクラスが一番足を引っ張ったと言えます。通常はパフォーマンスが良いアセットクラスのプラスと悪いアセットクラスのマイナスを打ち消すようになるため、単独で投資するよりも良くも悪くもプラスマイナスがマイルドになるというのが分散投資のメリットですが、時々、このように全方位に亘ってマイナスになるという事もあります。(当然逆に全方位でプラスになることもあります)

分散投資が苦手とするのは全体がリスクオフになる時

国際分散投資といえども、短期的には万能ではない時がある

通常、景気の回復局面では金利が上昇し(初期段階ではイールド・カーブが長期金利の方から立ち上がるので、スティープ化(反対はフラットニング)するなどとカッコ良く言う人もいます)債券価格が下がる一方で、景気回復を織り込んで株価が上昇する為、ここで債券のマイナス分を株のプラスが埋め合わせます。逆に、株価が下がるような局面では、景気が悪くなる方向ですから、金融緩和政策が取られて金利が低下、すなわち債券価格が上昇することで、株価の下落ダメージを減少させます。

こうした景気や経済動向によって上がったり下がったりする資産クラスを「伝統的な資産クラス」と呼び、例えば株と債券との間には明確に相関関係があります。つまり「株が上がる時、(金利が上がるので)債券価格は下がる」、逆に「株が下がる時、(金利が下がるので)債券価格は上がる」という関係です(当然、短期間で見ると逆相関だったり、順相関だったりもします)。

だとすると、結局は「投資収益は景気動向ばかりに大きく左右されるのか?」ということになりますが、国際分散投資の時には、こうした資産クラスとは全く相関性を持たない資産クラスを組み入れてポートフォリオを組むのが現代流です。前者が伝統的な資産クラスであるのにたいして、後者を「非伝統的な資産クラス」と呼び、よく「オルタナティブ(代替投資)」と呼んだりします。代表的なものとしては絶対収益追求型のヘッジファンドや、不動産、或いはコモディティなどがそれです。これら非伝統的資産クラスは伝統的資産クラスとは殆ど相関性のある動き方をしないので、伝統的な資産クラスのヘッジ目的で組入を行います。

ただ現在のFund Garage のモデルポートフォリオにヘッジファンド(オルタナティブ・ファンド)は含めておりません。その理由は、この数年、明確に言うとリーマン・ショック後からとなりますが、新興ヘッジファンドから古き伝統をもつヘッジファンドまで、押しなべて全て非常にパフォーマンスが悪いからです。投資をしておけば、何かの足しになるというよりは、足を引っ張るだけになってしまうケースの方が多い筈です。また通常はプライベートバンクでお取引きされるような超富裕層の方以外、なかなかまともなヘッジファンドに投資する機会を得ることは出来ないため、Fund Garage のモデルポートフォリオが利用している資産クラスは全部で8種類です。

ただそうした景気判断に関わる見立てや、ある程度長期の資産クラスのパフォーマンスによる分析とは別の次元で国際分散投資が上手くいかない時があります。今年の3月後半も同様でしたが、それは市場全体が「リスク・オフ」と呼ばれる状態になる時です。平たい言い方をすれば、投資家たちが一切のリスクを取りたがらず、資金をドンドン引き上げて金庫に現金のままに積まれていくというような事態です。こうなると株も債券もオルタナティブも基本的にみんなお手上げになります。正に9月はそんな時だったように思います。

ただひとつはっきりとお伝え出来る事は、株式市場はドタバタしていたのですが、市場参加者が殆ど機関投資家ばかりで構成される債券市場では、株式市場ほどの混乱は起きていないということです。これはひとつ重要ポイントです。実は経験則ではありますが、債券市場が急変する時の方が後々に要注意になるのです。また債券市場の方が異変を感じ取って動きだすのが早いです。それは債券価格、すなわち金利水準が大きく動くのは中央銀行が金融調節姿勢を変化させそうと市場が読み取った時、或いは、実際に変化した時であり、または景気に対する影響が大きいだろうと思われるマクロ・イベントが起きた時だからです。

日経平均株価が4万円も目前に迫る史上最高値をつけた1989年12月末を頂点として、その後1万円代さえも割り込むほどに大バブルが弾けてトコトン下落した時も、2000年4月にITバブルが弾けた時も、共に中央銀行の金融調節がカギを握っています。つまり中央銀行が金融緩和を止めてマネーのバルブを閉めたことが原因になっています。例えば前者では日銀総裁が「平成の鬼平」などと呼ばれて躍起になるほどバブル潰しの為に引き締めを行い、後者では96年暮れから当時のグリーンスパンFRB議長が「根拠なき熱狂」という表現を使って、バブル潰しの為にやはりバルブを閉めています。この時、債券(金利)市場は淡々と反応していました。だから私はよく「泣く子と地頭には逆らうな」と言うのです。ただタイムラグがある、すなわちバルブを締めた途端にバブルが弾けるということではありませんので、その辺は正確に歴史を学ぶ必要があるでしょう。

債券市場の参加者は殆どが機関投資家であり、機関投資家はそうした状況をみて債券を売買しますので、債券市場が落ち着いている限り、株式市場が天まで昇ったり、地獄に落ちたりすることはあまりありません。

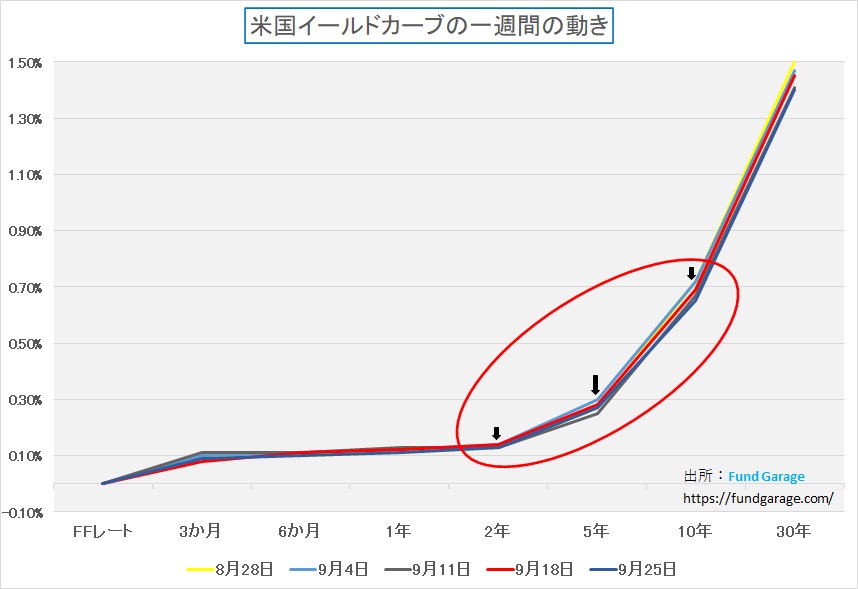

因みに、下記に先月一週間毎の米国債イールドカーブの変化を記録したチャートお見せします。ご覧頂ける通り、実は8月下旬から米国債券市場は殆ど動いていません。実に落ち着いたものです。

(FG Premium Report 9月28日号より転載)

実はここに5本の利回り曲線(イールドカーブ)が描いてあるのですが、5本全部を読み取ることは不可能に近いです。特に意地悪くY軸(縦方向)の間隔を短く詰めているわけでもありません。つまり米国金利は中央銀行がコントロールするFFレートに近いところは元より、市場参加者の需給で決まる期間が長くなるゾーンにおいても、ジタバタしていないということです。実は2か月以上はこんな感じです。

ならば何が起きたと判断すべきか?答えは単なる「リスクオフ」です。スペインやフランスなど欧州や中南米での感染拡大(「世界の新型コロナウイルス感染動向・国別データの分析」の毎日の更新されたデータ分析を有効にご活用ください)などを受けて、第2波、第3波などを気にするあまり、資金がマーケットから引き上げたということです。だから株も債券も売られてしまい、分散効果が得られていません。大統領選の前に波乱を予想したということもあるでしょうし、米国の税制に絡む季節のアノマリーということもあります。

リスクオフは続くのか

ならば問題は、このリスクオフの状態はこの先もずっと続くのかということになります。このままリスクオフが続くようであれば、金融資産価格は戻りませんから、もう二度とパフォーマンスが回復することはありません。しかし、リスクオフの期間はそう長くは続かないというのも経験則です。特に今の様に世界中の中央銀行が金融緩和でマネーのバルブを全開にしてお金をジャブジャブに供給し、世界中の国が財政支援でお金をバラ撒いている時には、マネーは行き場を失っています。いつまでも押し入れの中や畳の下に隠したままでは居られません。真面目な話として、預金として調達してしまった資金、生命保険の掛け金として預かってしまった資金、当然年金として徴収している資金、大学などの運営基金、これらをこのまま今のマイナスからゼロの金利の世界に置いておいただけでは金融機関側が破綻します。何らかの納得が行くリスクを取って、調達金利よりも少しでも高い利回りになるように運用しないとなりません。さもないと、資本金を食い潰すだけだからです。

みずほ銀行が6日に発表したワークシェアリング(そうは呼んでいませんが)などは、如何に日本のメガバンクと雖も銀行の経営が行き詰まりつつあるのかということの証左だろうと見ています。決して前向きな「働き方改革を目指した」などというものとは本音は違うだろうと思っています。

なぜリスクオフは長く続かないのか

なぜか?それは集めた資金の運用先(貸出先)が無いから利益が出ていないからです。銀行は本業として何とかして利ザヤを少しでも稼がないとなりません。団塊の世代以上が享受した銀行員が高給取りという時代はとうに過ぎ去っていますが、さもないと銀行も率先して投資信託の回転売買でもして手数料の荒稼ぎでもしない限り、経営が破綻する状況になるからです。それを避けるために、名目をつけて最大コストの人件費にメスをいれたのでしょう。既に「派遣切り」を始めている金融機関さえあります。駅前一等地の出店が自慢だった銀行が、ATMを減らし、商店街の奥の2階や3階に引っ込み始めたのはなぜでしょうか?それはコストのかかる業務を遠ざけたいからです。今の時代、リテール取引はコストが掛かり過ぎるのです。だからこそ、口座維持管理手数料も取るようになるのです。

こうしたことを背景として、一旦リスクオフで引いた資金は必ず市場に戻ってきます。それが一週間先なのか、ひと月先なのか、はたまた2か月先なのかは断言できませんが、必ず資金は戻ってきます。無担保コールローンのオーバーナイトがマイナス金利ということは、預貸の帳尻で余った資金をインターバンク市場に放出すれば、それは利息が貰えるのではなく、利息を払わないとならない状況になっているのを忘れてはなりません。

米国大統領選挙について株式投資家が絶対に忘れてはならない大前提

そしてもうひとつ。戦後の米国大統領で2期目に挑戦して敗れた大統領は3人しか居ません。ニクソン大統領の任期を引き継いだフォード大統領、ピーナッツおじさんと親しまれたカーター大統領、そして息子ものちに大統領となった(パパ)ブッシュ大統領です。その全員に共通する敗因は景気悪化です。ここからの学びは、トランプ大統領にしても、民主党バイデン候補にしても、選挙前に株価が下落することは何としても避けたいはずです。トランプ大統領が既に2期目だったら、次は無いのですから個人の我が儘を押し通すかもしれませんが、戦後4人目の一期目で退陣した大統領にはなりたくない筈です。バイデン候補も増税など株価下落につながる政策を強く打ち出し過ぎれば、何が起きるかはよく分かっている筈です。米国大統領選挙の歴史上はっきりしているひとつの事実は、ポリシーやイデオロギーではなく、景気と雇用の確保拡大です。そこを踏み間違えては失敗します。