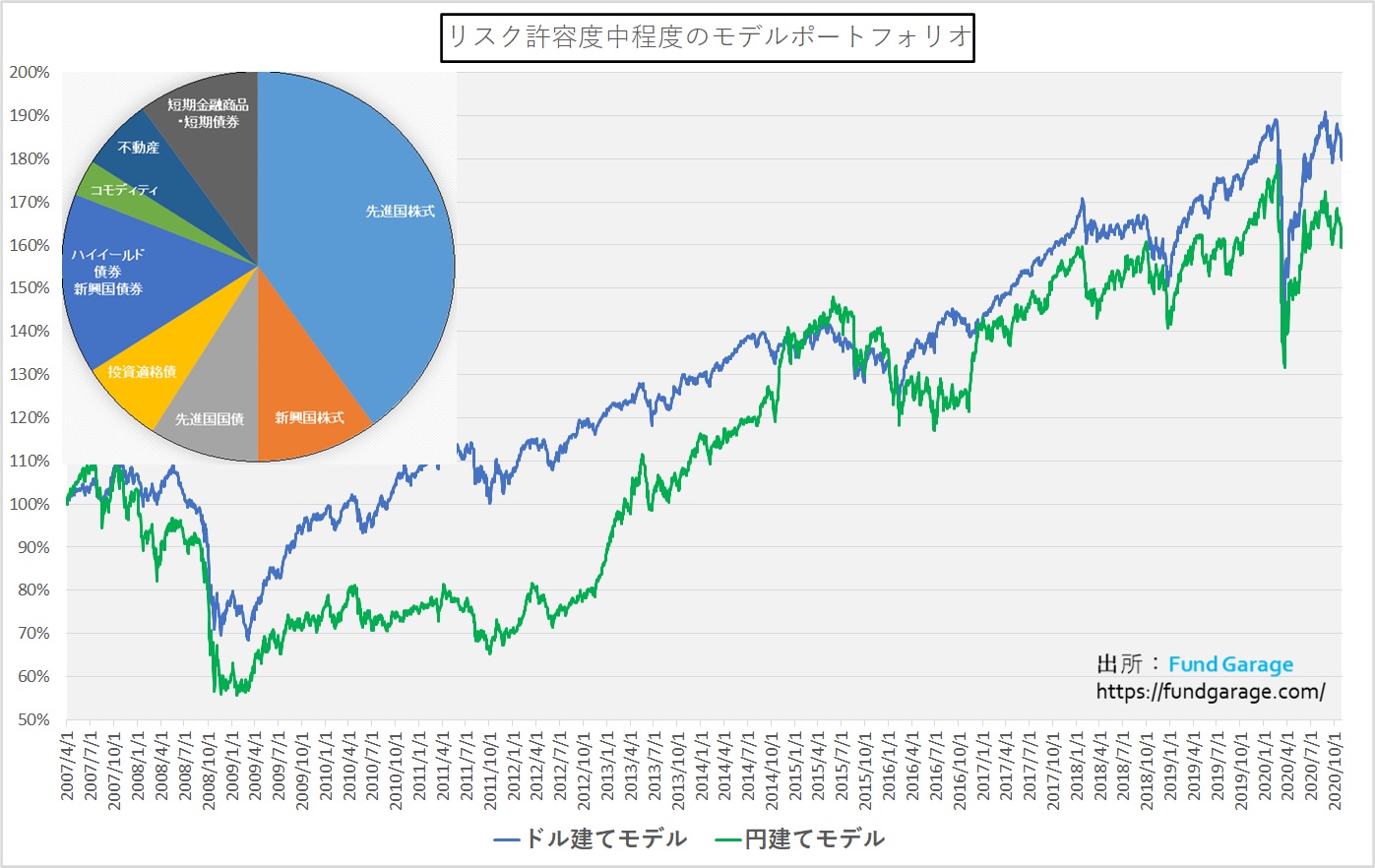

ポートフォリオの概況

2020年10月の月間パフォーマンス

「リスク中程度のモデル・ポートフォリオ」の10月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末179.77%となり、年初来のパフォーマンスは絶対値でマイナス△2.65%となりました。円建てポートフォリオは10月末時点で159.39%ですから、年初来のパフォーマンスはこちらもマイナスの△6.31%となります。9月30日のドル円相場が105.79円から10月30日には104.58円とやや円高方向へ動いたことも、円建てモデルのマイナスに寄与しております。昨年末の108.67円から見ると円高が△3.76%と響いています。

単月のパフォーマンスを見ると、こちらは9月の状況よりは改善しましたが、ドル建てポートフォリオで△1.44%、円建てポートフォリオもマイナスの△2.57%となります。パフォーマンスがプラスとなったアセットクラスは10月は新興国株式+2.06%、ハイイールド新興国債券が+0.17%でした。ただ9月の全滅状態からは改善しています。短期金融商品も+0.01%でポジティブです。一方で、組入比率が市場の大きい先進国株式が△3.07%、影響度は小さいですが不動産も△2.93%と調整色が強まった影響をもろに受けている状況に変わりはありません。ただ前月と違うのはポジティブなアセットクラスがあったことで、全体で計算するとドル建てで△1.44%に納まり、前月の△2.18%よりも改善しました。

先進国株式が△3.07%とマイナスになる中で、新興国株式が+2.06%とプラスになるという展開から、何もかもがリスクオフになったわけでは無いことが分かります。米国大統領選挙を控えて米国株を中心に買い手控えが起こったことに加え、欧州で新型コロナウィルスの感染拡大が再度広がり始めたことも先進国市場にとっては厳しい結果となりました。新興国市場については、この感染再拡大が緩やかであったこと(中南米は続いておりましたが・・・)などが、こうした結果を招いたと思っております。

賢人の投資の教えは、常に市場から逃げないこと

もし、米国大統領選挙直前に投資を諦めていたら

既に11月も半ばを過ぎましたので、半分結果は出ているのですが、是非思い出して頂くか、前月のこのレポート「国際分散投資シミュレーション 2020年9月末」を再度お読み頂きたいと思います。そこには「何故、国際分散投資をしているのにリターンがマイナスになるのか?弱みは何か?」というポイントと、「こうした時の市場をどう評価すべきかの着眼点を二つ」、そして「センチメントに流されずに注意しておくべきポイント」が説明してあります。

まず「何故、国際分散投資をしているのにリターンがマイナスになるのか?弱みは何か?」という点については、「市場全体がリスクオフになると国際分散投資と雖も短期的にはマイナスになる」ことをお伝えしました。同じ現象はリーマン・ショックの時にも見られましたが、その後、再び「リスクオン」に変わったのは歴史の証明するところだともお伝えしました。

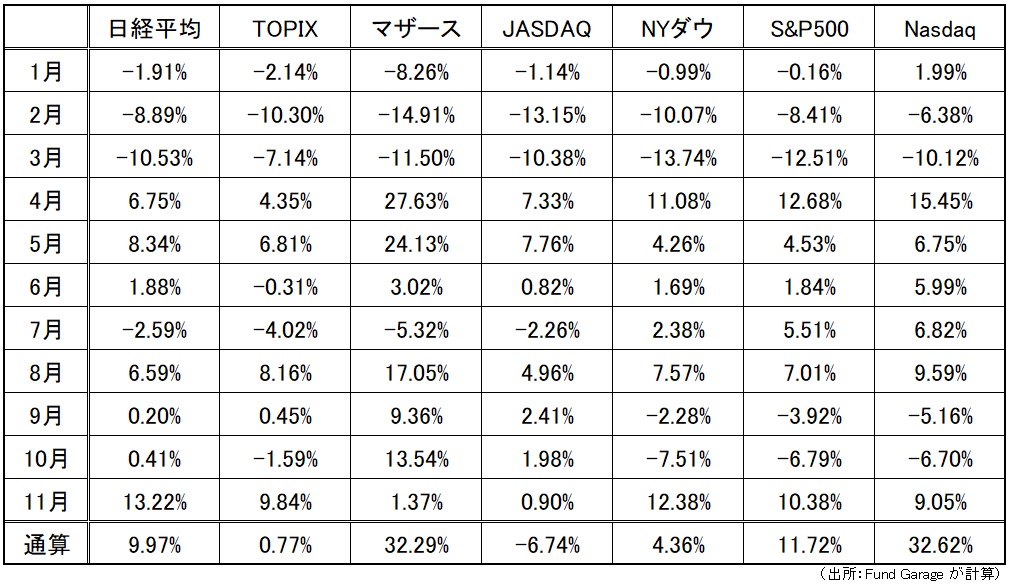

やはり市場は11月に入ってから再び「リスクオン」に変わっています。結果として先進国株式は好調な戻りを演じていますが、日本市場と米国市場の代表的なインデックスの年初来から11月17日迄の各月次の指数騰落率を下記にご紹介します。あまり思い出したくもないことが沢山あった2020年ですが、私たち投資家が対峙してきた市場の動きを振り返ってみるのは意味のあることです。

ご覧頂ける通り、これだけ激しい動きを月替わりメニューのように演じてきたのが日米の株式市場です。大切な教訓は、国際分散投資をすることで、仮にここまで上下に毎月激しく動いた日米株式市場を中心とする先進国株式を大きく保有していたとしても、ポートフォリオ全体のリターンは同じように激しく上下して悩ませるようなことは無かったということです。

そしてもうひとつ、これが一番大事なことですが、もし米国大統領選挙の前に、しかも欧州での新型コロナウイルスの感染再拡大が騒がれ、市場が悲観論に大きく傾きかけていた時「もう駄目だ」と諦めていたら、上記表の下から2番目の行、つまり11月17日迄市場のリバウンドは享受出来ていないということです。逆に続けていたからこそ、恐らく11月末のパフォーマンス・レポートを書く時には、堂々と「続けていて良かったですね」とお伝え出来るものと思います。これが「国際分散投資」のポートフォリオでどっしり構えて、ゆったりと投資収益を稼いでいきましょうという真意です。

前述した通り、2020年始まりからの10か月間のパフォーマンスは9月に続いて単月マイナスを記録していますが、それでも2019年初めからで考えればドルベースで+16.72%のリターンが上がっています。円ベースでも捉えても、2018年12月末の円ドルは110.83円と10月末の104.58円より△5.64%も円高ですが、トータル・リターンで見ると+10.14%と悪くない結果です。基本的にはアセット・アロケーションの変更はしないままに、持ち続けただけですから。「100万円を1億円にする」などという、投機性の高い方法で神経をすり減らす(多くの場合、結果的にはトータルリターンはマイナスになっている可能性が高い)より、どっしりと構えた国際分散投資をお勧めする理由はここにあります。これこそが超富裕層が金融資産を結果的に更に増やしている基本発想です。

それでも投げ出したくなった時の考え方の振り返り

前回、「もう駄目だ」と投げ出したくなるであろう状況を踏まえて、冷静に市場を見る方法もお伝えしました。それも振り返ってみましょう。

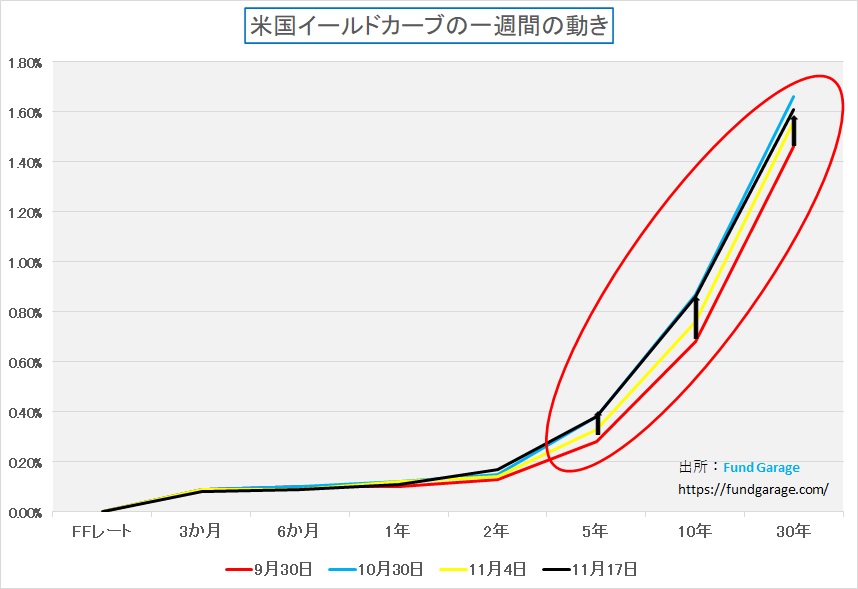

一つ目の要点は殆どが機関投資家だけで構成される債券市場に動揺が走っているかをチェックするということで、イールドカーブの変化を見ることの重要性についてご紹介しました。下のチャートは、9月末(赤)、10月末(青)、大統領選挙投票日の11月4日(黄色)、そして昨日11月17日(黒)のイールドカーブを4本表示してあります。

勿論、全く約2か月半の間、イールドカーブが変化しないなんてことは有り得ませんが、ご覧頂ける通り、殆ど金利水準は動いていません。長期金利の方が変動幅が一般的には大きくなりますが、約2カ月半の間5年債、10年債、30年債と、殆ど同じところにあります。更に言えば、青いラインと黒いラインが殆ど重なって見えるという事は、米国大統領選挙直前と現在とではほぼ一緒ということになります。つまり、この間において、株式市場の四方山話でのボラタイルな動きを横目に、債券市場は淡々と流れを観察していたということです。

またもう一つ重要なこととして、各国の中央銀行の金融調節姿勢の確認についてもお話しました。曰く「リスクオフの期間はそう長くは続かないというのも経験則です。特に今の様に世界中の中央銀行が金融緩和でマネーのバルブを全開にしてお金をジャブジャブに供給し、世界中の国が財政支援でお金をバラ撒いている時には、マネーは行き場を失っています。」とお伝えしました。そのマネーは資本市場に向かわざるを得ないのです。

株価が下落する大きな要因となった新型コロナウイルスの欧州での感染再拡大は、その後米国も続くようになり、各国の中央銀行は景気対策を継続するために、金融調節のバルブを全開にしたままです。バルブを締めるどころか、可能ならば更に開けたいぐらいの勢いです。つまり市場にマネーはジャブジャブに溢れかえっているということです。恐らく、ワクチンが順当に地球上に行き渡るまで、バルブを締めることは出来ないだろうと思われます。

そして最後にもうひとつ「米国大統領選挙の特徴」をお伝えしました。どうやら、歴代の米国大統領の中で戦後4人目の「2期目に挑戦して敗れた大統領」が誕生しそうな雲行き(決定事項ではまだ無いということを忘れてはなりません)ですが、その中でも申し上げたのは「米国大統領選挙の歴史上はっきりしているひとつの事実は、ポリシーやイデオロギーの違いより、景気と雇用の確保拡大が肝心だ」というポイントです。

つまり現職大統領が2期目に挑戦して敗退した最大の理由は「景気悪化」だったということが検証出来ているということです。そしてこれはバイデン候補にも実は同じことが言えるのです。今回、もし「バイデン候補」が当初の「民主党の中でも左派寄り」の政策のままであったら、ここまでの接戦にはならずに敗北していた筈です。投票日を待たずに米国市場が回復しだした最大の理由は、バイデン候補が大統領になっても、トランプ大統領時代に株価が上昇した状況(好景気)は続くだろうと市場が読み込んだということです。あまり気付かれていないかも知れませんが、対中政策についても、増税案についても、医療保険制度にしても、「バイデン候補」は徐々に徐々に政策発言を変更しならが、やはり景気悪化に繋がるような政策のトーンを薄めたことが大きかったと思います。

それでも、今日(11月18日)現在、次の大統領にどちらがなるのかは正式決定していません。どこもかしこもバイデン候補が次期大統領として、現職トランプ大統領を「ホワイトハウスにしがみつく潔悪い人」ぐらいに取り扱っていますが、現時点はトランプ大統領が間違いなく米国現職大統領であり、まだ大統領は「敗北宣言」をしていません。

今考えておくべき今後の二つのリスク

ひとつ目は、現在何となく漂う「新型コロナウイルス」に対する安心感はワクチンが出来上がりそうだということだけだ、ということです。株式投資で製薬会社の株式を売買したことが有る人ならばお気付きだと思いますが、「新薬開発」の話題は、たとえ「ワクチン」と雖も、最後の最後までどう転ぶか分からないということです。今回のワクチンを「粗製乱造品」とは決して言いませんが、通常のプロセスよりも治験が省略されているのは事実です。つまり、副作用の確認などに通常通りの充分な時間を掛けてはいないということです。またインフルエンザワクチンのような「生ワクチン」や「不活化ワクチン」と呼ばれるものでもありません。「mRNA:messenger RNA」と呼ばれ、平たく言うと、抗原タンパク質の塩基配列を作る情報を持ったmRNAを投与し、細胞内で抗原タンパク質に翻訳されて免疫が作られるというものとあります。

自白しておきますが、私は薬品については疎く、ファンドマネージャー時代から薬品株は手を出したことがありません。なので、色々と調べてもよく分からない部分が沢山あるのですが、毒素を消した病原体を注射して、それに対しての免疫力が体内に芽生えるという質のものでは無いようです。私の感覚では、どちらかと言うと遺伝子操作に近いイメージです。何れにしても、承認されて、使用されて、効果が表れるまでは安心は出来ません。

もうひとつは、米政府がこの段階でレイムダック状態になることです。毎朝更新している「世界の新型コロナウイルス感染動向・国別データの分析」をご覧の方はお気付きだと思いますが、明らかに、間違いなく、米国の感染状況は悪化の一途を辿っています。フランスはロックダウンの成果が出始めているのかと思ったら、恐らく地方自治体の集計ミスか何かで、一気に感染者数が増えました。こうした中での米政府のレイムダック化は非常に問題な筈です。ただ、何も正式に決定しない上に、赤色(共和党)支持者と青色(民主党)支持者の数は拮抗する接戦だったということです。つまり米国が二つに分断されています。

言うなれば束の間の小康状態かも知れません。

悪い話ばかりではないからこそ、投資は楽しい

ただ悪い話ばかりではなく、明らかに「ニューノーマルの時代」到来は、今まで追い掛けてきた「右肩上がりのビジネス・トレンド」をより強く加速させます。また大きな変革が産業界では始まっています。

その一番の象徴的な出来事は半導体業界で起きています。1990年代から直近まで、世界最大の半導体メーカーとして君臨し続けた「インテル」が追われるものから追うものに立場が入れ替わっています。「祇園精舎の鐘の声」なのか、或いは「戦国絵巻」なのか、大きな地殻変動が起きているのは事実です。それを後押ししているのが「ニューノーマルの時代」であり、注目してきた「右肩上がりのビジネス・トレンド」そのものなのです。

「イールドカーブ」や「右肩上がりのビジネス・トレンド」についての考察、詳細な説明は、毎週発行している「プレミアム・レポート」でプレミアム会員様向けにお届けしています。