2023年7月27日と28日に行われた金融政策決定会合で、日銀は「YCC(イールドカーブ・コントロール)柔軟化」を決定しました。これは、YCCの上限幅を1.0%まで引き上げるという内容でしたが、それにはどのような意図があったのでしょうか。本記事では、YCCとは何かという基本知識と、「YCC柔軟化」の理由をプロのファンドマネージャーが解説してきます。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

YCC(イールドカーブ・コントロール)とは何か

2023年7月27日・28日に、金融政策決定会合が行われた。

そこで日銀は、YCC(イールドカーブ・コントロール)を柔軟化することを発表した。

これについて説明する前に、YCCとは何かということについてまずは整理しておこう。

YCC(イールドカーブ・コントロール)とは、

債権が大量に売られて金利が一定水準を超える(債権が売られて価格が下落する→金利が上がる※1)ことなく一定の金利上限内に収まるように、過剰に売られた債権は全て日銀が買い取る

という施策であり、金融緩和を維持するために必要なものである。

しかし、債券価格の値下がり(金利上昇)によって利益を得るヘッジファンドが、日銀が買い入れている年次の国債以外を「空売り」することで、イールドカーブを歪め、本質的では無い利益を得ていた(※2)。

このことを受けて、今回の金融政策決定会合では「YCCの柔軟化」が決定された。

※1…金利と債権は「シーソーの関係」にあると言われている。つまり、金利が上がれば債券価格は下がり、金利が下がれば債券価格は上がる。

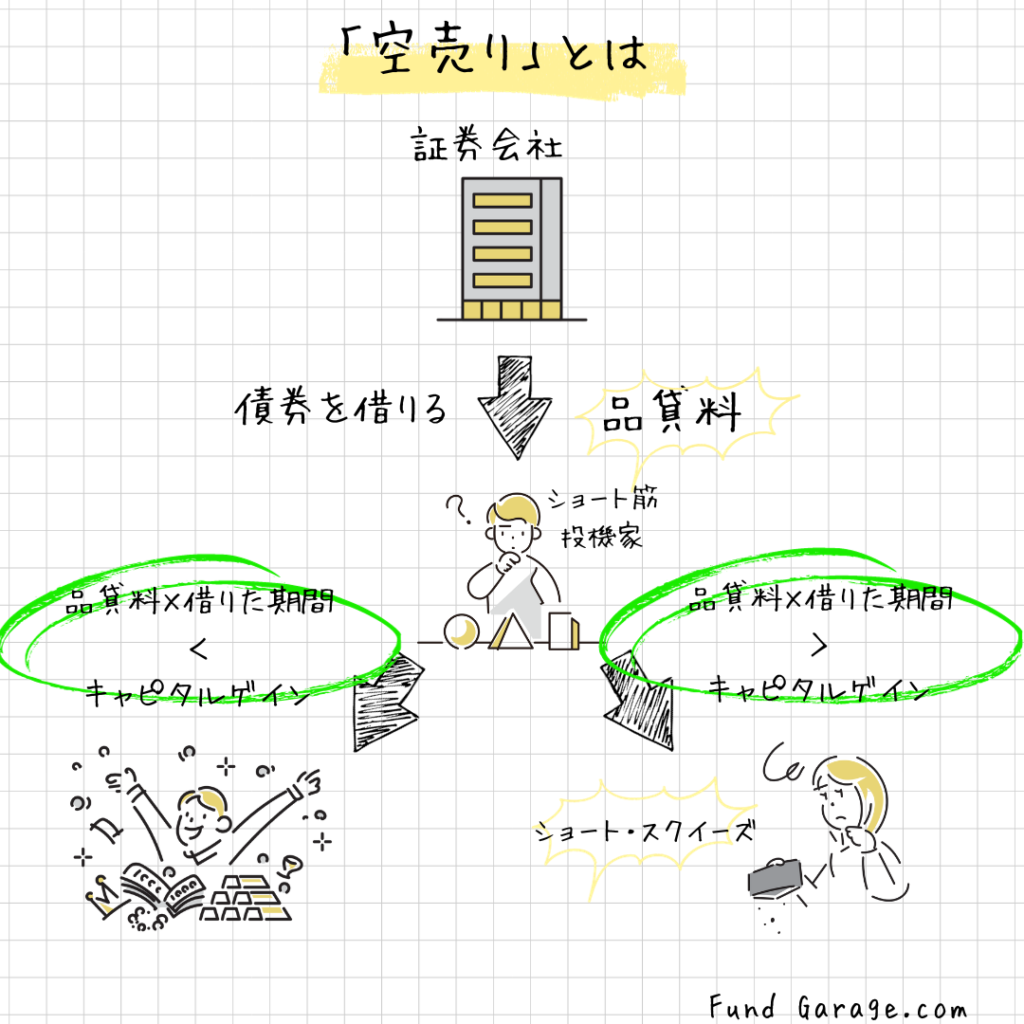

※2…『FG Free Report 日銀のイールドカーブコントロール修正は何を意味するか』を参照。ちなみに、「空売り」とは、自分の手元にはない株式や債券を売ることで利益を得る取引のこと。証券会社から買った株式や債券を市場で売ったのち、期日までに買戻し、それを再度証券会社に売り戻してその差額を利益(=キャピタルゲイン)とする。

日銀が示した「YCCの柔軟化」の意味と効果

以上を踏まえたうえで、今回の「YCC柔軟化」について確認していこう。

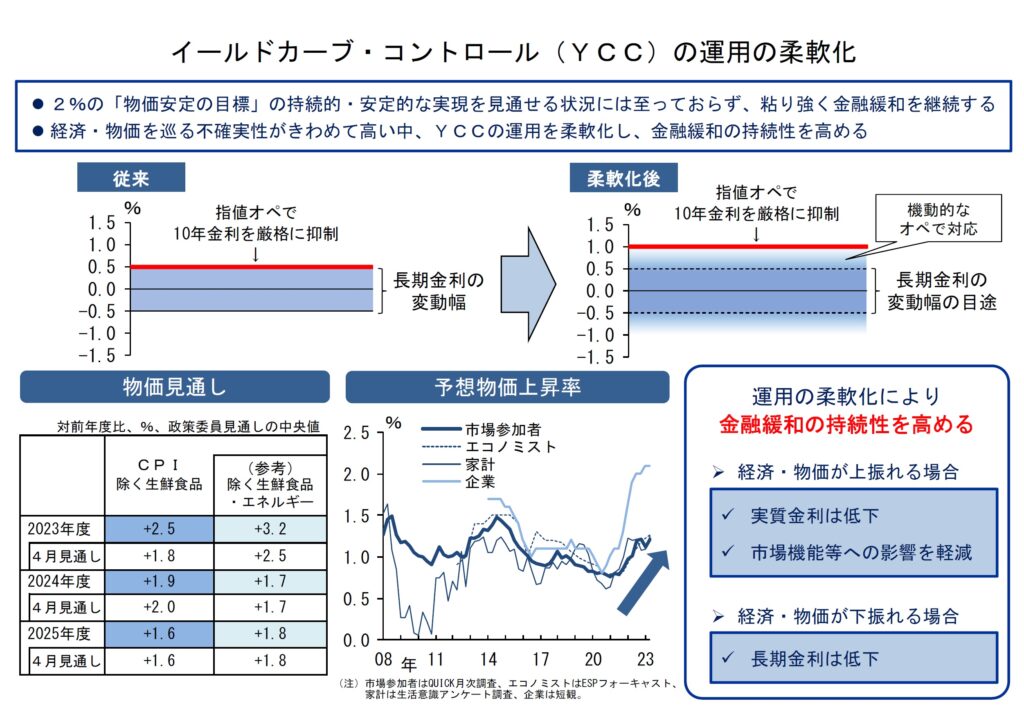

これについては、下の図が雄弁にその意図を伝えている。これは日銀が発表した資料であり、まさに一次情報なのでまずは確認してみてほしい。

では、表を読み解いていこう。

まず、「YCCの運用を柔軟化する」とは、「長期金利の変動幅は0.5%を目途としたうえで、変動上限を1.0%まで引き上げる」という意味になる。

ではなぜ引き上げたのかというと、前述のとおり、債券が売られすぎている原因となる(=金融緩和政策の邪魔になっている)ヘッジファンドの「空売り」と、そのための債権貸出を咎めるためだ。

さらには、なぜ咎めることに繋がるかと言えば、利回りが上がるということは債券価格が下がるということであり、それはつまり既に債権を保有している証券会社が含み損(=取得時の債券価格が現在の債券価格よりも高いため、損をする)を抱えることになるからだ。

今後、再び日銀の最後の防衛ラインである上限1%に突き当たったままになり、他の年限の債券の金利がイールドカーブが歪になるほど「売り叩かれる」ことが起きれば話は別だが、

流石に金融機関も前回の流れに凝りて、おいそれと投機筋への貸し債には応じなくなるだろう。なぜなら多少の日歩が得られても、評価損の方が痛いからだ。

従来は「品貸料」を稼ぐために、ヘッジファンドなどの投機筋に国債を貸し出しても、10年債利回りは日銀が絶対防衛ラインとして0.5%を設定していたので、これを上回って金利が上昇(債券価格は下落)することはなかった。

しかしながら今回は、1.0%まで日銀は守ってくれない。

貸出先に困り、預金で受け入れた資金の運用に困っている金融機関が、1.0%にまで価格が下落する可能性のある債券を暢気に購入するよりは、貸出先をより真剣に探さざるを得ないというシナリオが見えてくる。

だからもしかすると、「YCC柔軟化」はかなり狡猾な日銀のあらたな金融政策と言えるかもしれない。

もしそれが事実であれば、「保有する国債、もし貸し出したいなら、ご自由にどうぞ。我々日銀は1.0%になるまでは介入しませんから。それまでは債券の評価損拡大をお楽しみください」という意味だ。

私が地銀などの経営者ならば、当分、債券をヘッジファンドに届くように貸し出したりはしないだろう。

「物価高は日銀の金融政策のせいだ」という誤認

そして、植田総裁による記者会見の最後の数分間で、とあるちょっとした騒動もあった。

それは、どこかの記者が「なんで早く利上げをしないのか。日銀が利上げしないから、円安が収まらず、物価高がつづき、庶民は生活に苦しんでいる。新総裁としてどう考えているのか?」と怒鳴り始めたのだ。

この主張は、メディア報道で耳にすることが多い(もはやポピュリズムとなりつつある)のだが、

この「日銀が利上げしないから、円安が収まらず、物価高が続き、庶民は生活に苦しんでいる」というロジックは正しいとは言えない。

そもそも、物価上昇(インフレ)には以下の2種類がある。

- 「ディマンド・プル型」 …「需要牽引型」。需要の上昇によって引き起こされるもの。

- 「コスト・プッシュ型」 …「原価高騰型」。原価の上昇によって引き起こされるもの。

そして、日本は「コスト・プッシュ型の物価上昇」である。

加えて、現在米国の長期金利が上昇する一方で日本のそれは低下しており、それに伴って円安が進行している(金利差拡大による円安の進行)。

ディマンド・プル型インフレ(米国がその例)であれば、急激な利上げを行うことで需要を抑え込むという対策が効果的だが、

あくまでも、日銀が異次元金融緩和を続けているねらいは、景気を刺激し経済活動を活発にすることにある。

だから、金融政策を変更(利上げ)したところで、国民の生活が楽になるとは言えないのだ。

まとめ

今回は、日銀のYCCについて以下のことを中心に解説した。

- 2023年7月27・28日に、日銀の金融政策決定会合が行われ、「YCC柔軟化」が発表された。

- YCCとは、債券が売られることによって金利が上昇しすぎるのを防ぐために、金利上限を設けた日銀の施策である。

- 今回の柔軟化で、「長期金利の変動幅は0.5%を目途としたうえで、変動上限を1.0%まで引き上げる」ことが決まった。

- YCC運用の柔軟化は、「YCC柔軟化をされている状況では、空売りの元になるような債権貸出がなされないだろう」ということを見越しての、日本の金融機関に対する戒めと言えるのかもしれない。

- 「日銀が利上げしないために、円安が収まらず、物価高が続き、庶民は生活に苦しんでいる」というロジックがポピュリズムになっているのは問題である。

- 日本は「コスト・プッシュ型インフレ」であるため、企業の資金調達が高進して経済活動が活発にならない限り、利上げしたところで物価上昇に歯止めをかけることはできない。

いかがだっただろうか。

イールドカーブやイールドカーブ・コントロールに関しての報道を見ていると、専門家で正しい知識がない限り、かなり誤った認識を抱く人が多い印象がある。

難しい分野であることに間違いはないので、ぜひ以下のFundGarageフリーレポートも併せてご参考になれば幸いだ。

- 日銀のイールドカーブコントロール修正は何を意味するか(12月26日号抜粋)

- 日米中央銀行の政策とメディア報道(2月20日号抜粋)

- 日銀金融緩和策の意味(3月6日号抜粋)

- 中央銀行の意図を正確に理解する(5月1日号抜粋)

- 「イールド・カーブ」って何?正しい見方を知ろう(5月15日号抜粋)

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。