12月20日、日銀の黒田総裁は、現在行っているイールドカーブ・コントロールにおいて長期金利の変動幅の上限を引き上げると発表しました。これについて世間では、「事実上の利上げである」という見解が広がりました。果たしてそれは本当に正しい見立てなのでしょうか。今回の金融緩和策が実際に利上げのために引き起こされたものなのか、今後の展開も含めて、プロのファンドマネージャーの視点をみなさまにお伝えしていきます。

12月20日、日銀の黒田総裁は、現在行っているイールドカーブ・コントロールにおいて長期金利の変動幅の上限を引き上げると発表しました。これについて世間では、「事実上の利上げである」という見解が広がりました。果たしてそれは本当に正しい見立てなのでしょうか。今回の金融緩和策が実際に利上げのために引き起こされたものなのか、今後の展開も含めて、プロのファンドマネージャーの視点をみなさまにお伝えしていきます。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

日銀の発表を受けて

リスクヘッジが不十分であった市場

先週の日米株式市場の騰落率は下記の通り。

これほど指数の騰落率がバラつくことは珍しく、示唆に富むものであった。

日経平均株価は、一時800円安まで売り込まれた。

これまでのレポートでお伝えしてきた通り、年末は特に大きなイベントなく穏やかに幕を閉じるだろうと思われていた矢先、なぜ今回このように大きな市場変動が起きてしまったのか。

それは、20日に日銀が前触れなく長期金利の上限を0.5%に引き上げたからに他ならないだろう。

これにより、ヘッジポジションによる備えが不十分であった市場は慌てて大きく反応したのだ。まさに、虚を突かれたという印象だ。

しかしこのような時こそ、我々投資家はその反応と解釈について冷静に捉える必要がある。実際に、来年2023年の発射台が下がったことで、実は喜んでいるファンドマネージャーは多い。つまり、彼らは喜んで株価下落を受け入れ、抵抗しなかったということだ。

では今回の日銀の発表について、その真偽も含め、次項で精読していこう。恐らく、長期金利の上限を引き上げるという意味を正確に理解した人は少ないかもしれない。

日銀が「事実上の利上げ」という解釈は間違い

日銀は20日に行われた金融政策決定会合で、

- YCC(Yield Curve Control:イールドカーブ・コントロール)について、現在0%程度に誘導している長期金利の許容変動幅を、従来の上下0.25%程度から同0.5%程度に拡大する

- 長短金利の誘導水準や上場投資信託(ETF)など資産買い入れ方針は維持する

と発表した。

しかし、この発表についての解釈は非常に面白いものとなった。

例えば、前述の「20日には日銀が前触れなく長期金利の上限を0.5%に引き上げ、日経平均株価は一時800円安まで売り込まれた」(日経新聞の記事から引用)というものがある。

さらにどの局のニュース番組や解説番組でも、殆ど同じようにアナウンサーが「なぜ日銀はこの時期に利上げに踏み切ったのでしょうか?」と既に日銀が利上げしたというのは所与の事実であり、解釈は疑う余地のないものとして質問を投げかけていた。

つまり驚くことに、多くの人が”利上げ”として受け止めていたということだ。

しかしここで、投資家のみなさまには冷静になっていただきたい。

この状況から分かることは、恐らく彼らの多くは「YCC」、「イールドカーブ」、「債券市場」といったものを厳密に理解できていないのだろう、ということだ。

実は驚くべきことに、証券市場関係者でさえ、「債券」や「債券市場」についての知識が曖昧な場合がある。だからこそ、イールドカーブや金利について、即興でメディアや株式市場関係者がコメントするのはかなりハードルが高いことなのだ。

だがそうした解釈の問題以前に、日銀黒田総裁が、

- 「利上げではない」

- 「変動幅拡大は出口政策とか出口戦略の一歩とか、そういうものでは全くない」

- 「YCCや現在の量的質的金融緩和の見直しは、当面考えられない」

- 「(2023年度全体では消費者物価の上昇率が)2%の達成は見通せないので、点検や検証の検討は時期尚早に尽きる」

と明言・指摘している以上、今回の件は「それ以上でも、それ以下でも無い」と額面通りに受け止めるのが正解だ。

厳しい言い方ではあるが私の長年の経験則からして、中央銀行の総裁が言うことに異を唱え、それを否定するかのような投資行動を取って、それが結果として見事報われる可能性は殆どゼロと言っても過言ではないからだ。

(具体的な事例を挙げれば、当時のFRB議長だったグリーンスパン氏が、ドットコムバブルの初期に「根拠なき熱狂」という表現で株式市場の狂乱ぶりを非難した。市場は暫時それを無視し、野放しに上昇を続けたが、その裏側でFRBは金融のバルブを締め、お金を回らなくし、最後に利上げを行った。またその後日本の平成バブルを潰したのも、「平成の鬼平」こと当時の三重野日銀総裁だ。)

利上げではなく、イールドカーブの歪み修正が眼目

ではここから今回の日銀の発表について深堀していくが、その前に、

「そもそもなぜイールドカーブ・コントロールが金融緩和政策として行われているのか?」「その歴史と効果は?」ということについて疑問に思われた方も多いだろうと思う。

まずは是非こちらの2本の動画をご参考いただきたい。

では、話を進めよう。

前提として、これまでのレポートでもよくイールドカーブの説明はしているが、例えば「2年債と5年債の間」、或いは「5年債と10年債の間」というのは、点ではなく線で繋がっているということを覚えておいていただきたい。

これはただ、チャートを作る時に便宜上、2年債利回り、5年債利回り、10年債利回りといったデータを使って線を結ぶので、あたかも点と点を結んだものと思われがちだが、実際はそこは線で元々繋がっていると考えてほしい。

というのも、10債利回りはその時の新発10年国債の利回りとなるが、翌日にはその債券の期間は当然ながら10年より短くなってしまうからだ。1年経てば9年債、2年経てば8年債に変わる。

そしてそれらも当然、同様に市場で売買されている。

ではなぜ9年債利回りや8年債利回りを表示しないかと言えば、単にイールドカーブのチャートを作る際の手間暇の問題それだけなのだ。

残存9年程度や8年程度の債券も市場で取引されているということは、誰かがそれを値付けしている(=売り手と買い手がいる)ということであり、それらはイールドカーブの線上に連続的に存在している。

日銀のYCCにおいても、無限に細かく全期間にわたって債券を指値買いすることは難しい。

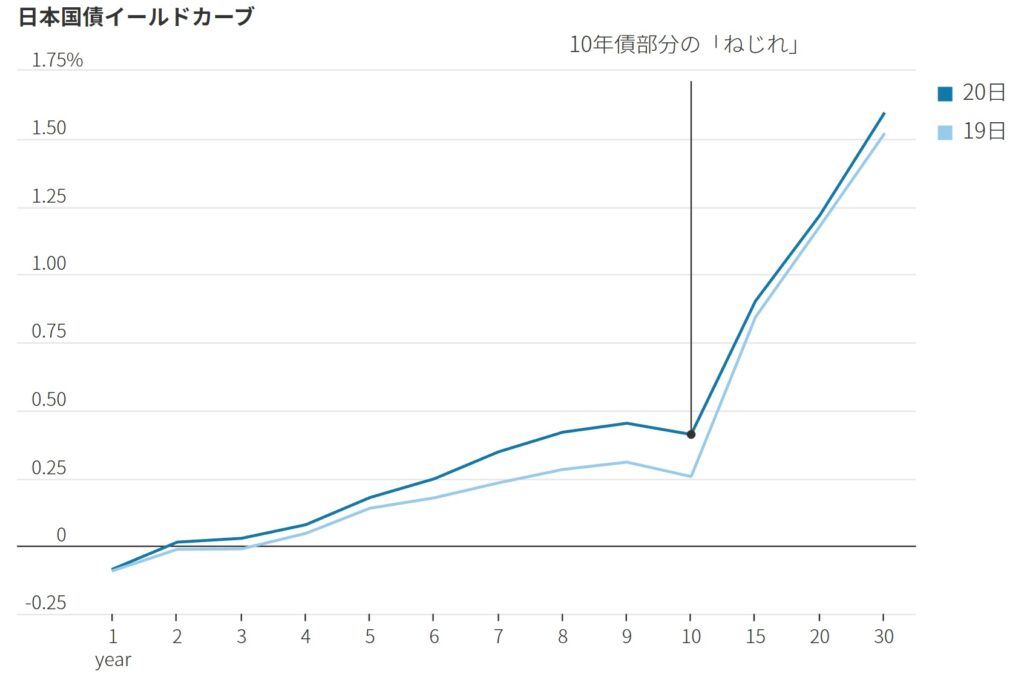

その結果、このところのイールドカーブ形状は実際には下記の図のようになっていた。

お分かりだろうか。どう見ても10年債利回りのところだけが、その前後の期間に比べていびつに凹んでいる。

本来これは、YCCが行われていなかったならば生じない凹みだ。

つまり、

YCCで10年債だけを無限に買い入れているが為に高値で売ることができ(金利が低い方が債券価格は値上がりする)、やや期間の長い債券を買って、残存10年となった段階で売却すればプラスαのキャピタルゲインまでが得られるという歪みが生じている

ことになる。

反対に、

残存10年で売り逃げなければ、期間が短くなるほど利回りが上昇するので、このチャートで言えば残存8年未満になる頃まではキャピタルロスが生じる

ということだ。(※金利と債券価格の関係性について不明な方は次項の補足説明をお読みいただきたい。)

日銀が行っているYCCに対し、誰かが意図的にイールドカーブがいびつになるように勝負を仕掛けている可能性は否定できない。

恐らく「日銀はいずれYCCが限界にきて降参する」と、その前後の期間の債券を売り建てて勝負を賭けているヘッジファンドがあるのだろう。

実際に日銀が降参してYCCを放棄、そして長期金利の上昇を容認すれば、それら債券のショート筋は債券価格の値下がり(金利上昇)によって利益を得ることが出来る。

だが、日銀がいつまでも現状のYCCを継続すれば、ショート筋は売り建ての為に借りている国債を返却しないといけなくなり、もしくは借りている債券の金利が膨らみ、いずれは全て買い戻すことになる。

すると当然、そのような賭けに出たヘッジファンドには相当な損失が生じることとなるというシナリオが見えてくるのではないか。

金利と債券価格の関係性(補足説明)

(こちらの項目は、金利と債券価格の関係がよくわからない方向けの補足説明なので、すでにご存じの方はスキップしていただきたい。)

一般的に、金利と債券価格は、「シーソーの関係」と言われている。

つまり、

金利が上がれば債券価格は下がり、

金利が下がれば債券価格は上がる。

ということだ。

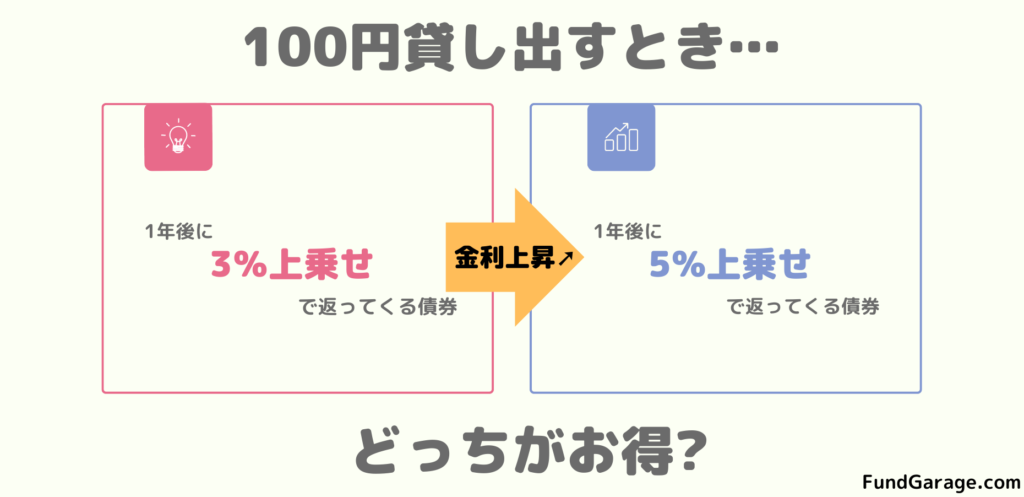

それは一体どういうことなのか、具体的な数値を当てはめて確認しよう。

例えば今あなたが100円貸し出すと1年後に3%上乗せされて返ってくる債券を持っていたとしよう。

その際に「金利が上昇」し、債券は1年後に5%上乗せされた状態で返ってくることになった。

するとあなたが元々持っていた債券の価値は、今の5%より低いわけだから、結果的にあなたは損をしてしまったということになる。

これが、「金利が上がれば債券価格は下がる」ということの意味だ。

反対に「金利が下落」し、債券は1年後に1%しか上乗せされない状態で返ってくることになったら、

あなたの持っている債券の価値は上がる。

だから、「金利が下がれば債券価格は上がる」のだ。

下のYouTubeも参考になるだろう。

もうひとつの狙いは「地銀救済」

今回の発表で10年債利回りは0.50%には届いていないが、少なからず0.25%からは上昇した。そして引き続き短期金利のマイナス金利政策は続いている。

最もこの恩恵を受けるのが銀行である。銀行はほぼ0%に近い預金利息で集めた資金を、より高い金利で貸し出すことでその利ザヤを稼ぐ。これが銀行本来のビジネスモデルだ。

だが、長引くマイナス金利政策と異次元緩和政策の持続により利ザヤは圧縮されたままであり、本業は厳しい状態が続いている。

とりわけ企業向け融資の資金需要も少なく、住宅ローンなどの需要も都市部に比べると相対的に低い地方銀行の経営は、より厳しい状況が続いている。

そんな地銀を少しでも延命する特効薬が何かと言えば「イールドカーブを立てること」だ。

例えば今回の発表で、10年債利回りは0.25%から0.12%上昇して0.37%で週末を迎えた。もし1000億円がこの運用対象になっているとすれば、それだけで年間1.2億円の業務純益が増えることなる。

ここでもし短期金利を上げて、もし長短逆転となってしまうと、更に銀行収益を圧迫してしまう。だから、短期金利の水準は握ったままで、長期金利の水準が上に触れることを+0.25%分だけ解き放った日銀の狙いはここにもあると思う。

まとめ

今回のレポートのまとめは、

- 先週の株式市場は急落した。

- それは日銀のYCC修正が、利上げと見なされたことが原因であった。

- しかし実際は、「YCC修正=事実上の利上げ」ではない。

- 金利と債券価格は「シーソーの関係」である。

- YCC修正のもう一つの狙いは、地方銀行の救済にある。

以上の通りであった。

はじめにも述べた通り、メディアやコメンテーターは時として、完璧に説明できないこともある。

ましてやイールドカーブや債券市場についてなど、その道の関係者でも間違った理解をしている場合のある分野について説明するのは、極めて難しいことだろう。

しかしこのような中でも投資を成功させる最大の秘訣は何かといえば、「正しい情報の取捨選択」に尽きる。

逆に一番悪いのが「みんながそう言っているから」的な群集心理に振り回されることだ。

メディアのみならずSNSもこれだけ発達している現代、いかに自分自身で情報を見極めていくのかが肝となる。

CY2023年も出来る限り、お役に立つ情報や考え方をみなさまにお伝えしていきたい。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。