日銀総裁の交代によって懸念される今後の日本経済。各メディアでの報道も、最近では不安を煽るようなものが多い印象を受けますが、実際に「大規模金融緩和政策」や「YCC修正」は私たちの生活に悪影響を与えるのでしょうか。またアメリカの金融政策の動向も、日本経済ひいては世界経済に影響を及ぼすので、世間の注目は大きいものです。今回のレポートでは、そんな日米中央銀行の政策の意図とメディア報道の真偽についてプロのファンドマネージャーがお伝えします。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

動かぬ日米市場、話題の矛先は「中央銀行の金融政策」?

先週は、月初のFOMCと米国雇用統計の発表、更に主要企業のCY2022第4四半期決算の発表も峠を越え、市場は基本的に材料難の1週間であった。

このように米国市場の動きが悪くなると、同時に日本市場の動きも鈍くなる。

なぜなら日本の市場売買の約7割は、海外投資家が握っているからだ(『FG Free Report アメリカの商習慣は市場に通ずる』参照)。

そんな、市場が動かないなかでの時間潰しとして、「日銀総裁人事」に関することが一大トピックとなったようだ。

しかし、日本の中央銀行である日本銀行の、この国における金融政策が、その総裁(及び副総裁2人)が代わったからと言ってそう容易く劇的に変わるものではないし、変わるものでもあってはならないことは明白だろう。

少なくとも一国の金融政策である以上、1人の総裁の属人的な支配によるものでは無いからだ。

それは例えば、米国のFOMCをパウエル議長1人が取り仕切っているわけではない(12人のFOMCメンバーで議論し、投票して決める)のと同じだ。

エコノミストや評論家の多くが、マスコミと同調して尤もらしい材料を振りかざしているようにも見える現状も否定できない。

今回はそんな日米の中央銀行の金融政策と、それに対するメディアや市場の反応について見ていこう。

米国FRBの政策とメディア

まずはCPIを確認、インフレの現状は?

日本市場のポピュリズムという観点から言えば、「NRI(野村総合研究所)のエグゼクティブ・エコノミスト」のコメントは、それなりにインパクトがあるかもしれない。

その直近のレポートの見出しがこれだ。

「米国CPIショック再び」という、少々煽るような書き方にはマーケティング的な意図を感じる。

しかし、実際の米国労働省発表のCPI(消費者物価指数)はどれほどインパクトがあり、ショックを呼ぶものだったのだろうか。

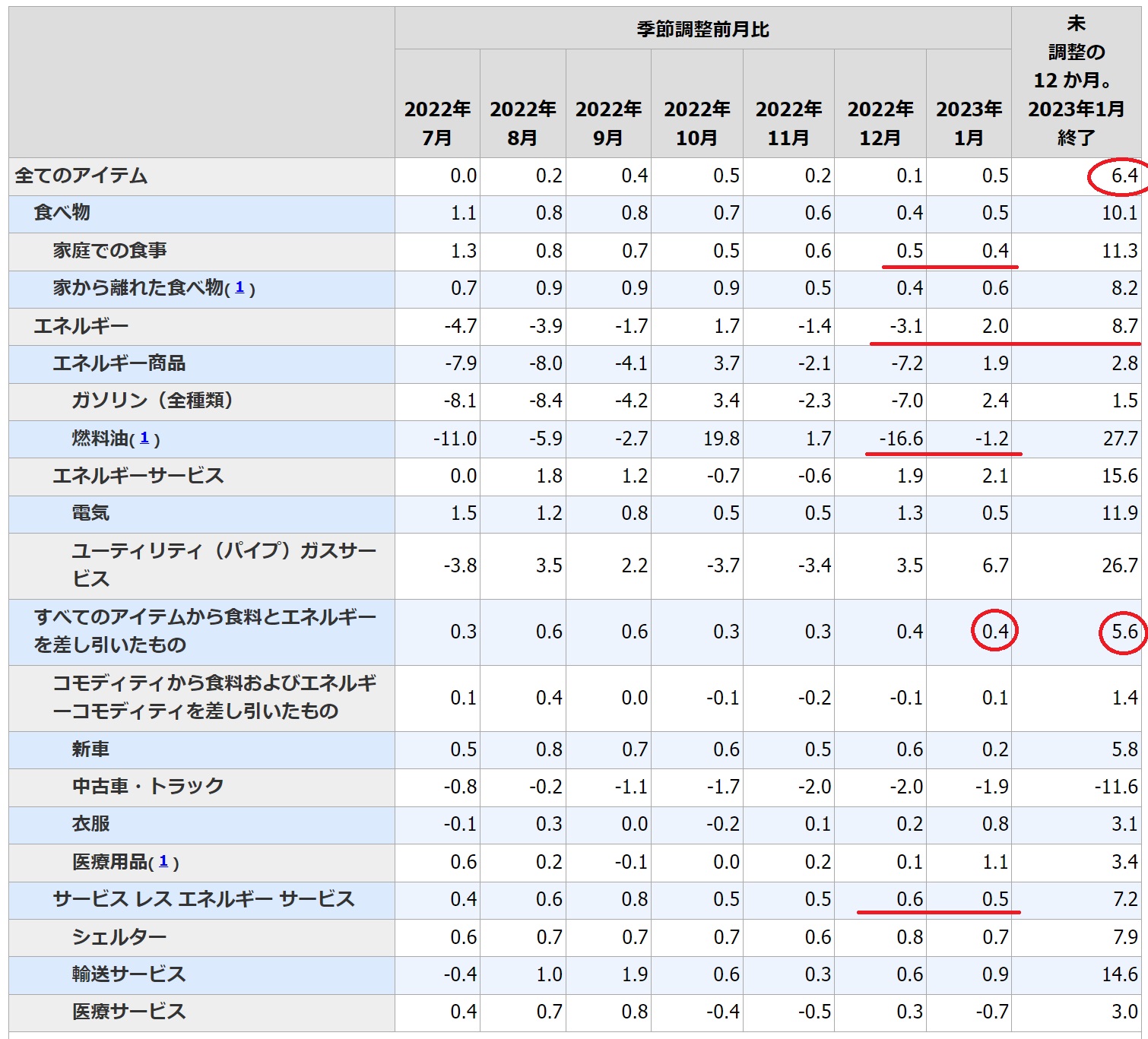

下記の表を是非、FOMCのメンバーになったようなつもりで読み解いていただきたい。

注目すべき点に赤丸や赤線をつけておいた。

そして下段に添付したのが、先月のCPIの一覧だ。

「すべてのアイテム(All Item)」の前年同月比は、前月の6.5に対して今月は6.4に低下している。

そして、所謂コアCPI(日本ではコアコアCPI)と呼ばれる「すべてのアイテムから食料とエネルギーを差し引いたもの」を見ると、やはり前年同月比が5.7から5.6に低下しているのが分かる。

ただ、前月比という見方では、「すべてのアイテム(All Item)」が△0.1から0.5に上昇(市場予想は0.4あたり)していることが分かる。

これは、値上がりしたのが「エネルギー価格」であるということを意味する。

米国では厳しい寒波があり、当然輸送もままならないところもありエネルギー価格が上がったのが大きな要因だろう。

加えて、FRBが気にしている項目の一つである「シェルター(家賃)」も対前年比では低下している。

つまりこれらは、順調にインフレ抑制は進んでいるという証であり、冒頭の「ショック」などと呼ぶべきものはどこにもないことがご理解いただけるだろう。

だから、コアCPIの比較は大切なのだ。

このCPIの数値で「インフレ継続だ」、「利上げ継続だ」などという騒ぎにはならないわけである。

FOMCにおける地方連銀総裁のコメントとそれを伝えるメディア

実際のCPI数値では動揺しなかったものの、FRBの地方連銀総裁のコメントが市場トーンに変化をもたらしたのは事実だ。

本来、FRBの地方連銀総裁に期待されるFOMCでの役割は、ローカル情報の提供である。

なぜなら、彼らは自分たちが担当する地域の経済状況や産業のトレンドについてより詳しく知っているため、FOMCの議論において自分たちのカバー地域の経済状況に関する最新の情報を提供することが求められているからだ。

だから、彼らの見解がFOMC全体の見解を反映するものではないことは当然であり、FOMCの政策立案に影響を与えることも出来ないことには留意する必要がある。

つまり、FOMCの金融政策決定については、投票権のあるFOMCメンバーの意見が優先される。

そこで最近話題沸騰中、私もお気に入りのChatGPTに、FOMCで投票権をもつメンバーのタカ派とハト派の色分けを頼んでみた。その結果が下記だ。

(タカ派とハト派については『FG Free Report 「タカ派」と「ハト派」とは何か?』の記事をご覧いただきたい。)

さらに、投票権があるMichelle W. Bowman(ミシェル・ボウマン)についても確認した。

その理由は、日本語版のBloombergニュースに「ボウマンFRB理事、利上げ継続が必要-インフレ抑制に向け」という、いかにも「タカ派的な」見出しが躍っていたからだ。

以上のように、ボウマン理事の立場が「タカ派」であるのか「ハト派」であるのかはまだ明確ではないということだ。

因みにBloomberg原文を抜粋すると、以下の通りであった。

- “I don’t think we’re seeing what we need to be seeing, especially with inflation. I think we’ll have to continue to raise the federal funds rate until we start to see a lot more progress on that.”「特にインフレに関して、私たちが見たいものを見れているとは思いません。 FFレートについては、さらなる進展が見られるまで引き続き引き上げる必要があると思います。」

- “I don’t think anyone can argue that inflation is much too high. I think we’re seeing a lot of really inconsistent data in the economic conditions.”「インフレが高すぎると主張できる人はいないと思います。 経済状況については、非常に一貫性のないデータがたくさん見られると思います。」

- “We’re not finished yet. We haven’t beaten inflation.”「まだ終わっていません。 私たちはインフレに打ち勝っていません」

これは現在のFRB、そしてFOMCの責任ある立場の者が発言する内容としてはとても当然なものだと思われるが、如何だろうか。

もちろん日本語と英語は違う言語であるから、翻訳されることでニュアンスが違って読めてしまうケースは少なくない。

だからできれば、米国の情報は英語のままで触れることでそのギャップを埋めてくれるだろう。

現代には精度の高いGoogle Chromeの翻訳機能があるので、そちらをお助け機能として使いながら可能な限り原文で読まれることをお勧めする。

日銀の政策とメディア

日銀の「金融緩和策」と「YCC」の意義

そもそも、日銀が長期にわたり行っている「金融緩和政策」とは何だろうか。

「金融緩和政策」とは、景気浮揚のために打ち出された政策である。

なかでも現在では、「マイナス金利政策」が取られており、それは景気回復から需要が高まることで物価も上がるという、脱デフレ策として始まった。

その他様々な緩和策を総称して、一般的には「異次元の金融緩和」と呼ばれる。

極論を言えば、「バブルを起こすための金融政策」に近いと言える。

80年代後半のバブル末期(まだ崩壊が始まる前)、「バブル発生は日銀の失策であり、多くの国民が苦しめられている」という左傾メディアの論調が盛んに流れたが、その一方で巷は好景気に浮かれていた。

しかし、バブル崩壊が始まると共に不況になり、さらに就職氷河期もやってきて、国民皆が苦しめられることになったのである。

こうした学習効果もあり、今回の黒田日銀の金融政策は、極端なバブル醸成とまではならなかったが、株価は30年振りに日経平均で30000円台の回復を見ることも出来た。

一方でこの金融政策によって、一時は75円32銭(2011年10月31日)まで進んでいた円高も、2022年10月20日には150円16銭の円安にまで振れた。

為替が円安に戻ってきたことで、国内の生産コストも競争力をある程度取り戻し、産業の空洞化も緩和したと言える。

しかし最近では、「日銀のYCC(Yield Curve Control=イールドカーブコントロール)は完全撤廃するべき」という話がほうぼうで沸き起こっている。

ここで読者の皆さんには、本当にYCCを撤廃するべきなのか今一度考えてみてほしい。

例えば住宅ローンをはじめとする様々なローンは、YCCが中止されることで長期金利が上昇すれば、これは間違いなくローン金利に反映される。

つまり金利が上昇し、月々の返済金額が上昇するということだ。

5000万円を30年ローンで借りている場合、金利1%の上昇で月々の返済金額は約1万円上昇する。

そうしたデメリットを享受してまで、何か得になる話があるのかということを考えると、「YCCは廃止されるべきだ」という論調には賛同しかねる。

国債貸出料引き上げの意図を探る

最近、「植田日銀新総裁の誕生で、日銀の金融政策は早々に変わる」と想定する市場関係者が大半である、という調査結果が発表されていた。

また多くのメディアにおいても、黒田元総裁と植田新総裁を比較し、今後の日本経済の行く末を予測するような報道が盛んであった。

果たしてその方向性は正しい、または現実的な想定なのだろうか。

結論から言うと、私はそのような「日銀の金融政策は早々に変わる」という考え方に現時点では与(くみ)しない。

なぜならYCCひとつとっても、日銀は止めるのではなく、むしろイールドカーブの歪みを作っているヘッジファンドと戦う準備を始めているかのように見えるからだ。

(イールドカーブの歪みとヘッジファンドの動きについての詳しい解説は、『FG Free Report 日銀のイールドカーブコントロール修正は何を意味するか』をご参照いただきたい。)

その根拠となるものの一つが、16日に発表された国債の一部銘柄に対する貸出料の引き上げだ。

現在、日銀は10年債をゼロ金利±0.50%の範囲で買取る形でYCCを行っているが、そのイールドカーブを歪めているのは、他の年限の債券を「空売り」するヘッジファンドだ。

それはどういうことかというと、ヘッジファンドがもし日本国債を大量に売り続けたいのなら、潤沢な量の日本国債を保有していない以上、「空売り」をするしかないということだ。

「空売り」とは、自分の手元にはない株式や債券を売ることで利益を得る取引のこと。証券会社から買った株式や債券を市場で売ったのち、期日までに買戻し、それを再度証券会社に売り戻してその差額を利益(=キャピタルゲイン)とする。

そこで、証券会社から債券を借りる際には「品貸料」というものを払う必要がある。

上記の通り、借りた債券はいずれかのタイミングで買い戻して、貸してくれた相手に返さないとならない。

そして借りている以上、その間はずっと「品貸料」が発生する。

つまり、その「品貸料×期間」に見合うだけのキャピタルゲインが得られなければ、ヘッジファンドは大きな損失を抱えることになる。もしくは借りている債券の金利が膨らむ。

だからこそ、思惑が外れた時には「ショート筋」は慌てて一気に買戻しをする「ショート・スクイーズ」と呼ばれる事態が発生する。

16日に日銀が発表した内容は「国債補完供給」という制度だ。

この制度で、国債を借りる際の「最低品貸料」を10年債の直近3銘柄の一部に関して従来の0.25%から「原則として1%」と4倍に引き上げるという。2月27日からこの新制度が始まる。

これは実に面白いことになったと思っている。

海外投資家が自国の国債を大量に保有する欧米とは違い、日本の国債はその残高の半分を日銀が保有している。そして残りの約2/3は日本の機関投資家や年金基金が保有する。

つまり、仮に4倍の品貸料を払ってでも勝算ありと読めばヘッジファンドは売りの手を緩めないかも知れないが、もし売りの手を緩めればすかさず日銀が買い戻してしまうという構図になる。

だから恐らく日本国債に限って言えば、対中央銀行の戦いでヘッジファンドに勝ち目は無いと思うが、行く末が見ものである。

このように今回、国債貸出料を値上げしたことからも、日銀がYCCを中止するという決断を下すということは当分考えられない。

話を戻すと、日銀総裁が交代したからといって今までの政策を突如変えることは考えにくい、というのが私の意見だ。

まとめ

今回は、

- 先週は日米の市場に動きがなかった代わりに、「金融政策」についての話題が多かった。

- 米国ではCPIの数値やFOMCメンバーの意見が、日本では日銀総裁の交代による今後の日本経済の見通しが話題の中心であった。

- 日本のメディアが米国(や諸外国)の情勢を伝える際、言語の違いでニュアンスが異なる場合が多い。

- 一次情報はなるべく原文のまま取得することが大切だ。

以上の内容を中心にお伝えした。

以前のレポートでも触れたが、インパクトのある見出しでビュー数を稼ぐ「アテンションエコノミー」の弊害がやはり後を絶たない。

読者や視聴者の不安を煽るような伝え方には惑わされないように注意すべきだ。

そのために、我々は一次情報を自ら調べる必要があるのだが、この際にも気を付けることがある。

それは、「翻訳した時の言語ニュアンスの違い」である。

記者のポリシーやバイアスが記事に現れてしまう場合があるのと同じように、翻訳者のバイアスも時として入ってしまうことがあるということを我々は留意すべきだろう。

世間で話題の出来事を鵜呑みにする前に、まず自分たちの目で必ず確かめる(できれば原文で)ことの大切さがお分かりいただけたら幸いだ。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。