株式市場は、一定期間上げ相場が続いても、ずっと右肩上がりになるのではなく、一時的に止まった状態になります。これを一般的に、「下げ一服相場」と呼びます。このような「下げ一服相場」のとき、私たち投資家はどのような投資判断を下すべきなのでしょうか。また、投資判断材料はどこで見つかるのでしょうか。プロのファンドマネージャーがコツを伝授します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

24時間/365日、市場に何か材料があるわけではない

続いた株価上昇から一転、その要因は?

先週は下記の表の通り、どの株価指数もマイナスとなって1週間を終えた。

この理由は、主に2つある。

ひとつは、6月13・14日のFOMCで利上げは一旦見送りとなったものの、再開する可能性が高いということである。

それは、21日・22日にパウエル議長が行った下院議会証言と上院議会証言での発言からも追認される形となった。市場は年内にあと2回の利上げを織り込んでおり、FOMCで示されたドットチャートの理解も同様である。

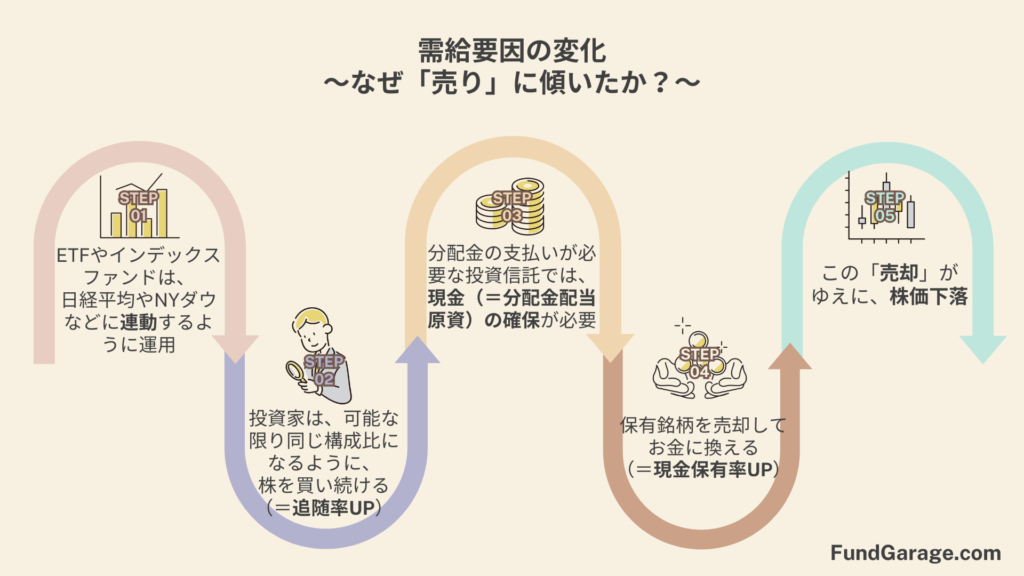

そしてもうひとつは、需給要因だ。

この時期は、ETF(※後ほど解説)やインデックスファンドなどが分配金支払いのために保有銘柄を薄く広く売却する傾向にある。

とりわけこのところは上昇相場だったので、追随率を上げるために現金比率を可能な限り削ぎ落としているファンドが多いこともあり、分配金配当原資確保のためには保有銘柄の売却が必要だ。

すると当然、需給的には「売り」に傾く。(下図参照。)

端的に言えば、これだけ調子よく上昇してくれば必ずどこかで一呼吸置くものだし、ポジションの調整だって必要だということだ。

※ETF (Exchange-Traded Fund)とは、

上場投資信託と訳され、証券取引所で取引が行われている投資信託の一種である。

一般的な投資信託とは異なる特徴として、以下のようなものが挙げられる。

- 指数に連動するように運用されている

- リアルタイムな値動きが見られる

- 少額から投資でき、運用コストが比較的安価である

今回の株価下落は「下げ一服」に過ぎない

以上の2点からもお分かりいただけるように、今回の株価下落は大きな問題ではない。

数字的にも結果として、日経平均株価で約1000円、NYダウで約500ドルの対前週末比での下落ということになるが、大したことのない下げ幅といえる。

さらに、日経平均株価よりもTOPIX、NYダウよりもSP500の方が持ち堪えていることからも、実際のポートフォリオのパフォーマンスは、株価指数の見た目よりも悪くない。

一方これに対して、新聞やメディアのマーケット番組などは、予め確保してある紙面分、あるいは定時定型で放映する番組尺分は、何かネタを提供しないことには成り立たないという問題を抱えている。

そのため、今回の株価下落に対して「大幅下落!」というような記事も散見されたが、これはとにかく文字数を稼ぎ、撮り高を稼ごうとするが、基本的にはネタ不足なだけなのだ。

目新しい材料は何も提供されていないと言えよう。

実際のところ、市場には常に24時間365日、何か材料があるわけではない。

毎日毎日、ファンドマネージャーが買ったり売ったりしないとならなくなるような材料や問題が提供されるわけではない。

だから、ここ暫くの上げ基調を抜けて一旦材料が途絶えれば、値が落ちるのは自明である。

ところが、高所恐怖症になっている短期筋、或いは利食いしたくて仕方ない人は沢山いる。

市場に動きがなくても焦らず正しい投資判断を

そんなとき、投資家にとって一番大切なことは、常に淡々と情緒的ではない情報を集め、それを確認し、粛々と投資判断を続けることでしかない。

「何か見落としていないか、自分だけ知らない材料があるのではないか」と気を揉んでしまう気持ちはとても分かるが、「何もせずにただ見ている」だけでよいタイミングもある。

また、何とかして手数料を稼ごうとする一部の人間がいるのもこの業界の特徴だろう。

当然、彼らは投資家が動かなくなったら1銭も稼げない。私が現役のファンドマネージャーであった時代、某日系証券の担当者が「遊びで総合商社でも買ってみませんか?」と電話してきた時には驚いたものだ。

また某経済誌の親しい記者が、「何か面白い記事ネタありませんか?」と聞いてきたことも一度ならずある。

そんな時は、当たり障りのない、ただバイサイドのファンドマネージャーにしか見えない景色などをいくつか教えたものだ。

先週に引き続き、恐らく今週も現時点で見渡す限り、同じような展開になりそうではある。

強いて言うなら、「ロシアのワグネルのクーデター?」が続けば何か展開があるかも知れない、といった程度だ。

市場に材料がない時に目を向けてほしいこと

【米国の歴史・政治】Juneteenthという新しい祝日

6月19日(月)が、米国で株式市場も債券市場も休場となった背景をご存知ない方は多いかもしれない。

かく言う私も昨年は「あれ?」と思い、調べてみて更に「??」となった。

それもそのはず、2021年6月17日に、この6月19日は「ジューンティーンス(Juneteenth)」と名前を付けられ、11番目の連邦の祝日(英語版)とする法律が成立してから初の正式な祝日となったのである。

独立記念日の7月4日を「ジュライフォース(July 4th)」と呼ぶように、これは「6月(=June)」と「19日(=nineteenth)」からできた造語のようだ。

元々は、「テキサス州で奴隷身分とされてきた全ての人々は自由である」とする連邦政府からの命令が、1865年6月19日に発令されたことが起源であり、「自由の日」、「歓喜の日」あるいは「解放の日」などとして知られる。

そして、2020年のジョージ・フロイドの死(警察官に不当に抑え込まれた黒人が、人々の見ている前で亡くなった事件)と、それをうけて米国全土で活発になったブラック・ライブズ・マター(Black Lives Matter)運動が、この祝日の連邦レベルでの制定へ向けた契機になったとされる。

逆に言えば、今でもなお、こうした問題が根深く残っているのが米国社会の特徴であり、肌の色に限らず、LGBTQ問題や宗教の違いなど「単一民族の島国日本(あくまで一般的な定義として)」では計り知れない問題が沢山あるということを忘れてはならない。因みに、間違いなく日本人は有色人種(Colored)として扱われる。

ところで、南部テキサス州といえば、名門ブッシュ大統領一門を排出した土地柄だ。

ブッシュ家は白人だが、テキサス州は共和党保守層が強い土地柄だ。

共和党保守層といえば、基本的には政治イデオロギーは白人志向と考えるが、そんな土地柄のテキサス州がブラック・ライブズ・マター運動などの発祥の地となった。

この先、少なくとも2025年1月には先送りされた「米国債務上限問題」が新大統領(もちろんバイデン大統領の二期目かもしれないが)の下で審議される。(詳細は以前の無料記事『米国債務上限問題の論点(6月5日号抜粋)』をご参照ください。)

その時、「政治の二極化(Political Polalization)」の実情を踏まえて行方を占うためには、こうした点から調べておいた方が良いかも知れない。

なぜ、今敢えてこの問題をお伝えしておくかと言うと、米国という国で起きていること、そしてこれから起きることを正確に理解するには、日本人としての常識が時に「邪魔」になる場合があるからだ。

先の例「米国債務上限問題」に関わる民主党と共和党の立ち位置を理解することは、来年の大統領選挙に向けてきっと役に立つだろう。

この「ジューンティーンス(Juneteenth)」の法制化に最後に署名した大統領こそ、民主党のバイデン大統領なのだが、「歳出削減と歳入増加」で両党が掲げた話題は、恐らく単純に保守系とリベラル系というステレオタイプの認識だけだと理解し難いかもしれない。

【為替市場】金利差で動いている円安はどこまで?

では、ここからは為替の状況を見ていこう。

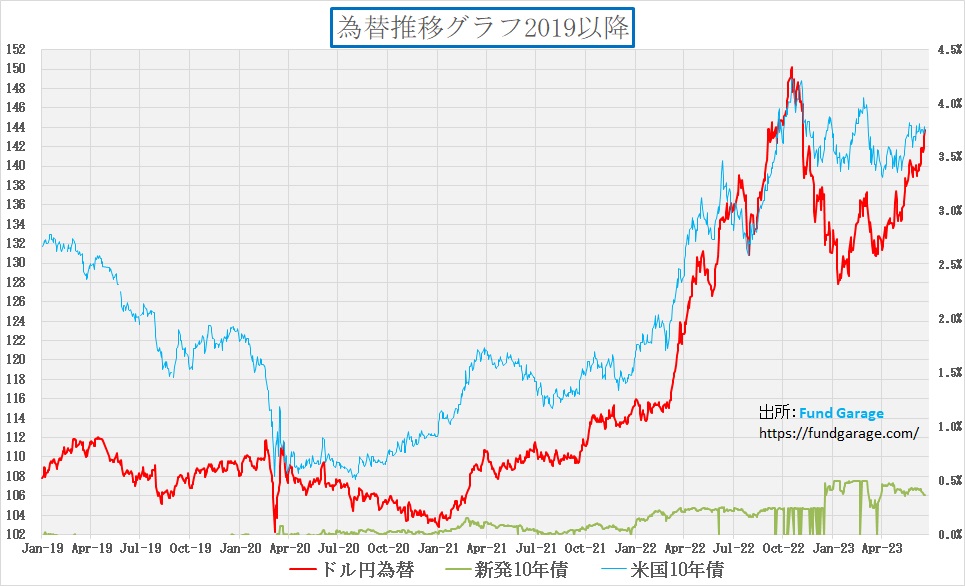

このところのドル円相場は、日米の金利差要因(特に長期金利の差)で説明すると分かり易いだろう。

下記チャートの赤線がドル円相場、水色が米国の10年債利回り、そしてチャートの下の方に少し顔を出している感じの黄緑色の線が日本の新発10年債利回りだ。

まず、今年初めに130円台を割り込むまで円高に動いたのは、昨年12月下旬に日銀がイールドカーブ・コントロールの上限を0.25%から0.50%に引上げたことで、金利差縮小を為替市場が期待したからであった。

一時は、「黒田総裁が退任し、植田新総裁が誕生すれば、YCCは廃止されるだろう」と勝手な喧伝が市場ポピュリズムとして拡がった。

しかし、植田新総裁が全く金融政策方針を変える素振りをみせないため、ヘッジファンドの「イールドカーブ歪曲化工作」は失敗に帰し、米国の長期金利の動きのみで説明できる為替動向へと変わったのだ。(以前の無料記事『日銀のイールドカーブコントロール修正は何を意味するか(12月26日号抜粋)』でも詳しく解説しています。)

そして今回、6月のFOMCで「利上げは今後も続くがいったん見送り」という決定がなされると、10年債利回りの上昇によって再度143円台をつけるような円安になるまで、ドルが買われ、円が売られた。というのが現状だ。

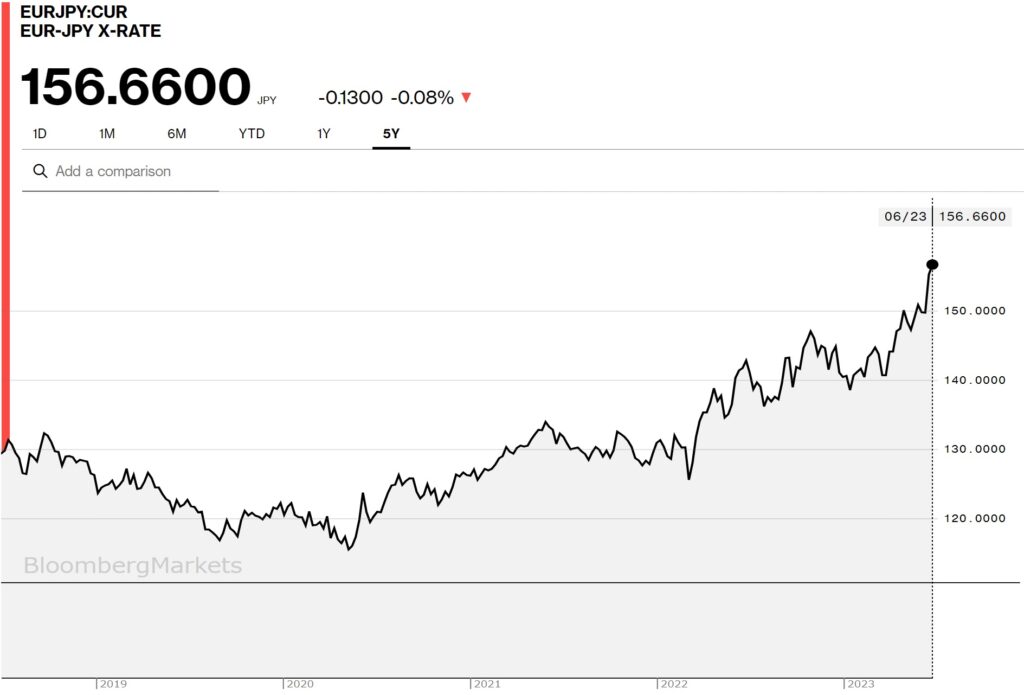

一方で、日米関係では双方についてさまざまな「金融政策への読み」があるため、前述のような変動も起こり得たが、対ユーロ/対ポンドでは、一直線で円安が進んでいる。

過去5年間で見ると2023年6月現在の対ユーロの水準は、円は最安値であり、ユーロは最高値をつけている。

その心は、EUのみならず、英国もインフレにまだまだ悩んでいるからだ。

さらにもうひとつ言えることは、日欧、あるいは日英の相互認識は金融業界においても日米間のそれに比べると、圧倒的に情報量が不足する。

私個人の経験でも、英国を代表する国際金融機関のバークレイズ銀行(イングランド銀行よりも歴史が古く、郵便局の数よりも英国内には支店が多いと言われている)に5年間務めたが、基本的な文化の違いのみならず、「Japan as No.1」と驕っていた頃など見る影もないほどに日本のプレゼンスは低い。

英国(欧州)の経済や政治についての情報が、日本には不足していることを痛感した。

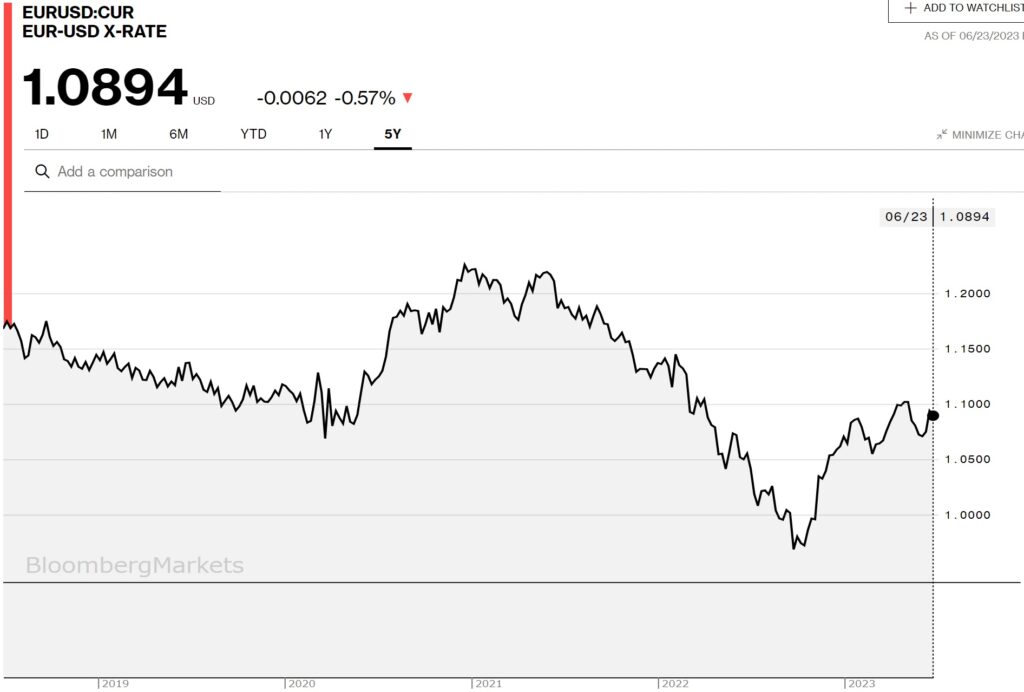

では、チャートを見て実際に数値を比較してみよう。

まず、こちらが現状の円対ユーロ。

そして、これと比較して欲しいのは、ドル対ユーロを示した下記チャートだ。

対円では右肩上がりに推移しているユーロが、対ドルでは全く違った動きになっていることが分かる。

具体的には、2021年初めには1ユーロが1.2ドルを超える水準にまで売られている。

そして、更に円安が進んでいるのが英ポンドとの関係(下のチャート)だ。

2019年8月には僅か127円台だったものが、足許では182円台へと大きく円安に変わっている。

以前、ロンドンの地下鉄の初乗りが950円相当と騒ぎになった時があったが、かなり現状はその水準に近付いていると言える。

日本経済の現状が、まだまだ金融引き締めに動ける状況ではない以上、欧米の金融政策に打ち止め感が出るまでは、「円売り」という流れは変わらないだろう。

さらに、日本の欧州に対する情報量の少なさも円安の要因である。

だから、「円安を止めて、輸入物価を引き下げるためにも日銀はYCCの即時停止と、利上げを行うべきだ」という単純な話では解決しない問題なのだ。

まとめ

今回は、以下のようなことをみなさまにお伝えした。

- 6月中旬までの間続いていた株価上昇が落ち着いた要因として、①6月のFOMCで見送られた利上げが今後再開すると市場は織り込んでいる ②ETFやインデックスファンドが分配金確保のために保有銘柄を売った ことが挙げられる。

- メディア的側面では、「株価下落」というトピックはPV数稼ぎや紙面を埋めるための格好の材料として取り上げられるが、今回の下落は「上がり調子から一旦株価が落ち着いただけ」の「下げ一服相場」なので大した問題ではない。

- 市場では常に何か大きなことが起きているわけはなく、「何も材料がない」という時こそ、「じっと観察し、淡々と情報を集め、投資判断を行う」ことが我々投資家にとって重要である。

- 「ブラック・ライブズ・マター運動」が契機の一つとなって制定された、「Juneteenth」の例のように、米国における民主党と共和党の違いや、歴史と政治の関連性について正しく理解する必要がある。

- 対ドルの為替相場については、6月のFOMCで「利上げは今後も続くがいったん見送り」が決定すると、10年債利回りの上昇によって再度1ドル143円台をつける円安が起こった。

- 対ユーロ/ポンドの為替相場については、円安一直線の状況である。

- 日本経済が金融引き締めに動ける状況ではない以上、欧米の金融政策に打ち止め感が出るまでは、「円売り」という流れは変わらないだろう。

- さらに、日欧(日英)の相互認識は金融業界において日米間のそれに比べると、圧倒的に情報量が不足するのも、円安のひとつの理由である。

今回はトピックスが多岐に渡ったが、主に、

⑴市場が材料不足の時でも、メディア情報に惑わされず、投資家は淡々と投資判断をするべきである。

⑵投資判断を下す際に、日本の常識で考えるのではなく、投資先に関連する国の政治的あるいは歴史的背景を知っておく必要がある。

⑶長らく続いている円安の要因は、単純な金利差のみならず、その国の経済状況や、その国に対する情報量なども関わる複雑なものである。

ということについて理解が深まっていれば幸いだ。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。