昨今、「日経平均株価がバブル以降最高値を記録」というような内容のニュースをよく目にするようになりました。しかし、その真相はどのようなものなのでしょうか。「新NISA」の運用も始まる今、日経平均株価とTOPIXの違いを考えながら、プロのファンドマネージャーが解説します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

「日経平均株価」と「TOPIX(東証株価指数)」の本質的な違い

日本株はバブルか、バブルではないか?

想像するに、今回の株価上昇のペースに乗って上手に稼げている日本の投資家は案外少ないだろう。

既に保有していた銘柄が値上がりして評価益が膨らんでいるという例は多いだろうが、この局面で新規に追加投資を行い、その成果を得た人は少ないだろうという意味だ。

なぜなら「バブル以降、33年振りの高値更新」と連日喧伝されるほど、短期間の値上がりだったことと、現状を見て「株価はバブルだねぇ」という人が少なからずいるからだ。

恐らくその視点に立ってしまうと、ここから新たな資金を投じるのには不安を感じるだろう。かく言う私自身、「日本株上昇には違和感がある」と今でも思っているからだ。

だが現状を「バブル」と見ているかと言えば、そのような捉え方は一切していないし、恐らく、「バブル」という括り方では今回の上昇トレンドを言い当てることはできないだろう。

またそもそも、そのバブルというのは何かということも考える必要がある。ただ株価が上がってくると不思議なぐらい日本では「バブル、バブル」と言い始める風潮がある。

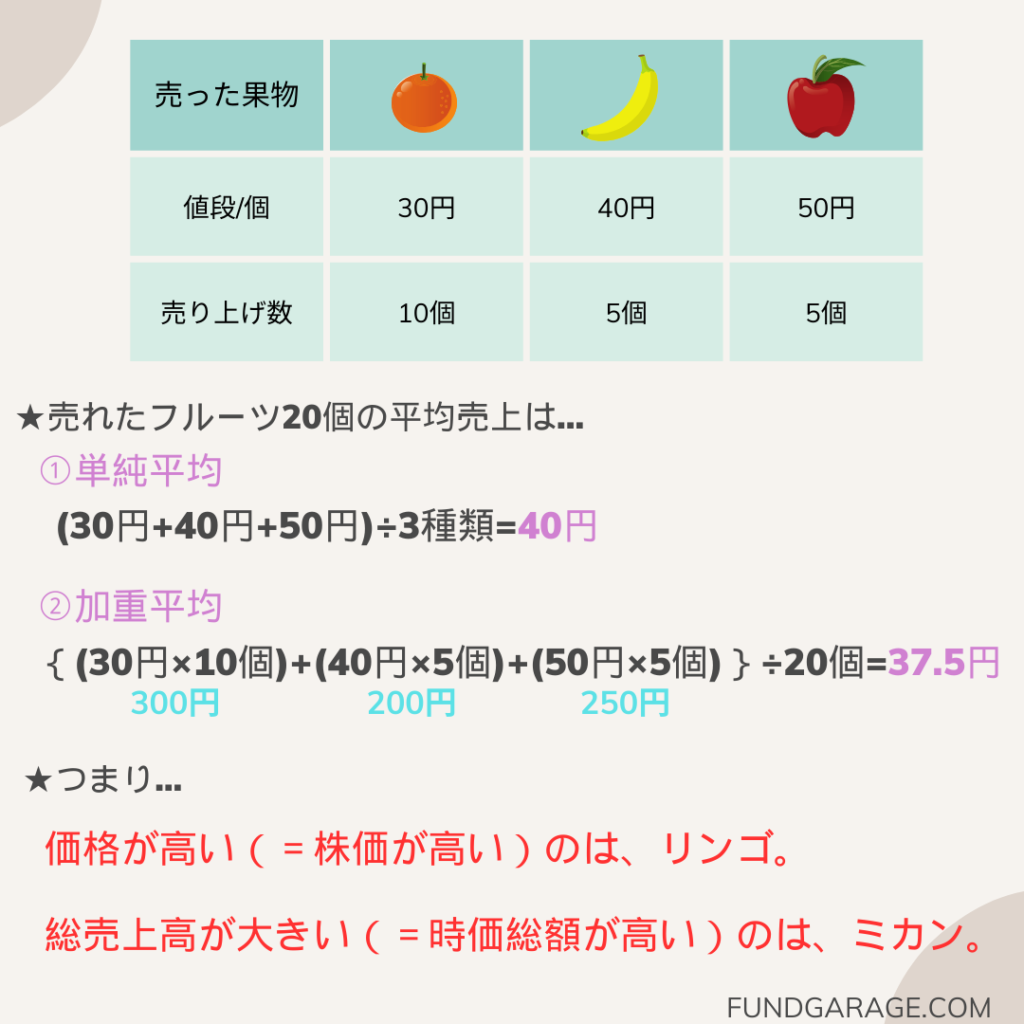

「単純平均」か「加重平均」か?

では、現状日本が本当に「バブルではない」というためには、「日経平均」と「TOPIX」の算出方法や指数変動の違いを明確にしておく必要があるだろう。

日経平均とTOPIXの大きな違いは、算出方法が「単純平均型(日経平均が採用)」であるのか、「時価総額加重平均型(TOPIXが採用)」であるのかという部分である。

「単純平均」というのは、すべての銘柄の株価を足してから、銘柄数(日経平均の場合、225銘柄)で割るという方法だ。つまり、単純に株価が高い銘柄(値がさ株と呼ぶ)の影響を受けやすい。

一方の「加重平均」は、ある企業の現在の時価総額合計を、基準とする時点(TOPIXの場合、1968年1月4日)の時価総額合計で割ることで算出される。つまり、基準の時価総額を100としたときに、現在の時価総額がどれだけであるかを調べる。

平たく言えば、各企業の「量(=時価総額)」の重みを加味して計算するということだ。

以下に、3つのフルーツの売り上げに置き換えて解説したので、参考にしてほしい。

日経平均の指数変動に最も寄与している企業はどこ?

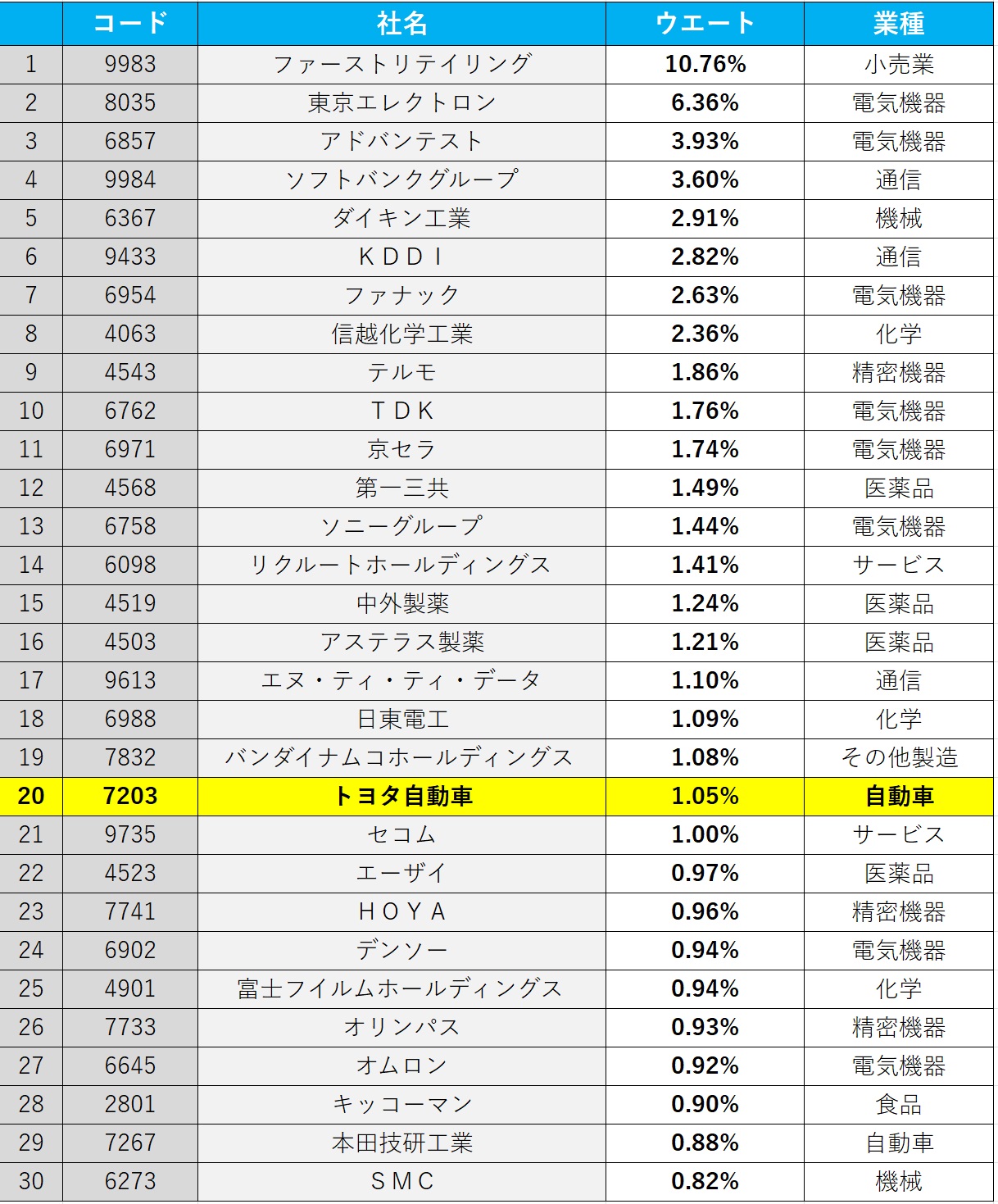

下記の表は、日経平均を算出する日経新聞社自身が発表している、日経平均株価の指数変動に寄与するウェイト(2023年5月31日)が高い上位30社と、そのウェイトを示している。

ご覧頂ける通り、日経平均株価を最も動かしている銘柄はファーストリテイリング(9983)、すなわちユニクロやGUだ。

その次が半導体製造装置の東京エレクトロン(8035)、そしてアドバンテスト(6857)となる。

各銘柄の貢献度合いは、ファーストリテイリングが1割以上に及ぶ一方で、第3位で既に4%を割り込んでいるように、かなりトップ偏重になっていることが見て取れる。

更に、日本最大の時価総額を誇るトヨタ自動車は20番目にランクされ、その指数ウェイトは僅かに1.05%でしかない。

すなわち、ファーストリテイリングの10分の1以下しかないということになる。

その理由が、日経平均は先に説明した「単純平均」、細かく言えば「ダウ式平均株価」という特殊な算出方法をとることにある。

あらためて、日経平均株価の算出方法を日経新聞社のWebページから引用すれば、下記の通りだ。他にもそのWebページには日経平均株価についての豆知識になるものがあるので、是非覗いてみて欲しい。

2023年6月16日現在の日経平均「除数」は、29.50866151とある。

したがって、ファーストリテイリング(9983)の同日の引値は37210円、トヨタ自動車(7203)の引値は2316円なので、その価格比からも影響度合いの違いは類推できる。

さらに、日経新聞社が発表している指数構成銘柄とそのウェイトがあるので、下記にその上位30銘柄をリストアップしてみた。

ご覧頂ける通り、日本経済を代表する(一般的にその国の経済の“体温計”とも言われる)株価指数、その約1割の影響力がファーストリテイリングのものであり、トヨタ自動車のそれの約10倍強もあるということが一目瞭然だろう。

時価総額上位の企業はどこ?

では一方で、次のようなデータもご紹介しておこう。

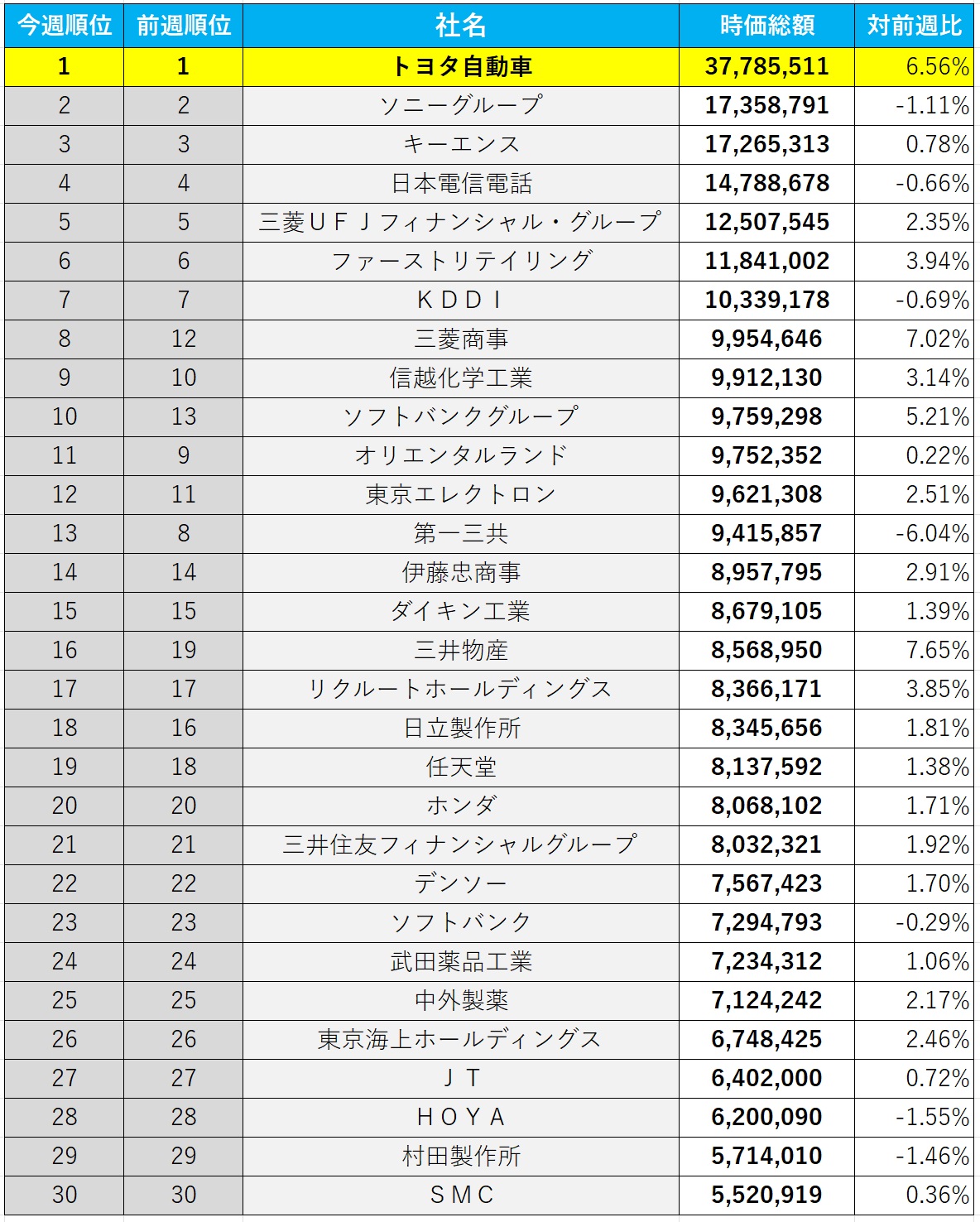

これは、先週末(6月16日現在)のデータで作った日本の全上場企業の株式時価総額の上位30社だ。

また参考までに前週時点(今回は作業の都合上で6月13日付)の時価総額での順位、そして時価総額の対前週(今回は作業の都合上で6月13日付)比率も明示しておいた。

まずは、トヨタ自動車(7203)の時価総額が日本企業の中では頭抜けて大きいと言うことを確認して欲しい。

単位は100万円なので、その時価総額は約38兆円ということになる。

これは、第2位のソニーグループ(6758)の時価総額の2倍以上にもなる規模だ。

因みに、ソニーグループのPERとPBRは直近それぞれ20.21倍と2.35倍であった。トヨタ自動車のそれに比べると約2倍の評価額ということになる。

それらを確認した上で、実際表をよく見ると、第8位以降は僅か1週間足らずでそこそこ順位に変動が起きていることがわかる。

これこそが個々の株価変動が理由だが、実はトヨタ自動車の周辺には仮にトヨタが半値になっても、或いは株価が2倍になっても相対順位を変えられるものはいない。

それ程までにトヨタ自動車は大きな会社と言うことができるし、それ相応に株価も当然重い。そして、この「株価の重み」というのが重要なポイントだ。

日本株はバブルなのかを再考する

そもそも日経平均株価を構成する225銘柄、1989年12月29日につけた史上最高値38,915.87円を構成した225銘柄と今とでは全く異なることはご存知だろうか。

例えば、史上最高値をつけた頃、値がさ株として大きなウェイトを持っていた銘柄のひとつに、片倉工業(3001)という会社がある。

明治期から大正期にかけての日本の主力輸出品であった絹糸の製造を行い、片倉財閥を構築した老舗企業だが、現在は東証スタンダードに上場している。

つまり33年振りの高値というのも、実はかなり違うもの同士を比較していると言うことができる。

また、TOPIXにも同じようなことが言える。

指数の属性が変更されてしまっており、指数の連続性という意味では微妙な存在になりつつあるのだ。

計算メソッドの基本は、東京証券取引所に上場する銘柄を対象とするが、2022年4月の東京証券取引所の新市場区分移行により、従来の東証1部上場の全銘柄を対象として、各銘柄の浮動株数(市場に出回る可能性の高い株式)に基づく時価総額を合計し、1968年1月4日を基準日に、当時の時価総額を100として算出されるという内容に変化が生じている。

つまり2022年4月1日の新市場区分施行を契機に、構成銘柄については市場区分と切り離し、市場代表性や投資対象としての機能性のさらなる向上を目指すとされた。

施行前の構成銘柄は、選択市場にかかわらず継続採用されるが、流通株式時価総額100億円未満の銘柄については段階的にウェイトが低減されるとしている。

つまり、現在「変容中」なのである。

ただ、突然の経営破綻で上場取消とでもならない限り、時価総額上位銘柄群に多少の順位変動があっても大勢に影響はないと言えるのは確かだ。それでも、指数の継続性という意味では疑問が無いわけではない。

※ご参考までに、指数の継続性という視点から、こちらをご紹介しておきます。バブル景気のピークの時価総額上位100社

まとめ

今回は、「日本株は本当にバブルであるのか」という問題提起から、以下のようなことをお伝えした。

- 日経平均は「単純平均」、TOPIXは「加重平均」の算出方法をとる。

- 「単純平均」をとる日経平均を動かしているウェイトが最も重いのは、ファーストリテイリングであり、それに引っ張られるようにして指数が変動している。

- 一方で、日本で最も時価総額の大きい会社は、トヨタ自動車であるが、そのウェイトはファーストリテイリングの10分の1以下である。

- ファーストリテイリングの時価総額は、トヨタの時価総額の3分の1以下であった(2023年6月現在)。

- バブル時期の最高値をつけた当時の日経平均225銘柄と現在の225銘柄は全く異なる。

- 2022年4月の東京証券取引所の新市場区分移行により、TOPIXについても指数の属性がバブル期とは異なる。

- 以上、5.と6.を鑑みると、「日本株はバブルである」とは言えない。

つまり、バブル期と現在ではそもそも指数の算出元になってる企業が違う上に、時系列としても指数の連続性がないものであるにもかかわらず、昔と比較することは判断ミスの元になるといえる。

少なくとも、指数がどのように算出されて、変化しているのかは認識しておく必要があるだろう。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。