無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再掲版記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。ではこの後、「プレミアム・レポート 2022年1月24日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 定性的な観念論としては「金利上昇で株価が下落する」ので、「利上げ」を嫌気しているという説を語ることは出来る。

- だが、実はそれを理論的に証明することは余りにも仮定条件が多い、実験室内の経済学で、事実上全く不可能。

———–<以下、プレミアム・レポートより抜粋>———–

過去の常識が変わるからの混乱

「利上げ懸念で株価下落」という風説の流布

このところの米国市場、取り分けハイテク株を中心とした下落については余りにも安直な○○のひとつ覚えのような解説がなされている。主な内容は

「米国FRBが金融正常化への道を邁進し、早ければ3月から利上げに入る。QT(Quantitative Tighting、資産縮小)も前倒しで始まるだろう」

という確証が未だ無いまるで流言飛語の類。尤もらしく聞こえるからか、誰も何も指摘しないが、ある意味では「風説の流布」に等しい内容とも言える。

仮にFRBがそのアクションを起こしたとしても、金利上昇が株価を押し下げるという理屈を合理的に数式で証明することは出来ない。しかしながら、株価が下がる度に「利上げ懸念で」と報じられれば、マジョリティの頭の中には「金利上昇=株価下落」という方程式が「常識」として刷り込まれてしまうだろう。

歴史を振り返れば、利上げ時、或いは金利上昇時に株価が上昇した例は幾らでもある。

今週25日と26日に今年最初のFOMCが開催される。市場はFRBが何を言い出すかと怯えているのは伝わってくるが、この「風説の流布」の背景理由のひとつは、既に始まった米国の投資銀行の決算の中に垣間見ることも出来る。それは金利上昇が投資銀行のドル箱であるべき「債券トレーディング収益」が減少、若しくは赤字転落の大きな要因になるからだ。残念なことに、恐らくこの手のことを正面切って話す人は殆どいない。

金利上昇は株価を押し下げない

よく聞く尤もらしい解説として

「金利が上昇すると株価のリスクプレミアムが剥落するので、プレミアムが大きいグロース株は売られる」

という。ならばそのリスクプレミアムを数式で表して証明してみて欲しいと問い質した時、きちんと答えられる人は居ない。何故なら、そんな数式は無いからだ。ただ「観念論」的には心理に訴えるものがあるのは事実だ。

株価を理論的に解明してみようと試みていている挑戦は多い。その中で、数式を利用して、ファクターに金利が入っているものの代表格に「配当割引モデル」というのがある。英語でも正式名称としてDDM(Dividend Discount Model)と呼ばれているので、年季の入った伝統的な株式の評価モデルだ。

これは、

「各期ごとに予想される1株あたり配当を、投資家の要求する利回り(期待収益率)で現在価値に割り引いた値の合計が、現在の適正な株価である*1」

というもの。この「現在価値に割り引いた値」という部分に「金利」が使われる。当然「現在価値」への割引率が高ければ高いほど、現在価値は小さくなるので、その割引率たる「金利」が上昇すれば「現在価値」は低下する。すなわち株価が安くなるという理屈だ。

そしてこの場合に、

安定配当の高利回り銘柄(バリュー株)よりも、将来に高額配当が始まるであろうことを期待されている高成長銘柄(グロース株)の方が、現在価値に割り引いた時に高くなるので、その分「割引率」の変動をより強く受ける

というのが「利上げでハイテク株(グロース株)が売られる」と言われる理屈の背景だ。

だが、これが証券アナリスト検定試験などにも頻出する尤もらしい理屈には違いないが、お分かりの通り全てが仮定でしかない。そもそも「何年先の配当までを見込んで現在価値に割り引くのか」という期間の定義さえ何処にもない。10年先まで見るのか、30年先まで、更により長くを見るのかという期間設定で、金利水準など誤差になってしまうほど答えは大きく変わる。また配当金額自体、来期の収益予想が「想定外」になることが常態である企業経営において、将来の配当額の予想など「絵空事」以外の何物でもない。

纏めると、定性的な観念論としては「金利上昇で株価が下落する」ので、「利上げ」を嫌気しているという説を語ることは出来る。だが、実はそれを理論的に証明することは余りにも仮定条件が多い、実験室内の経済学で、事実上全く不可能だということだ。

「今はITバブル時に匹敵する○○」という嘘

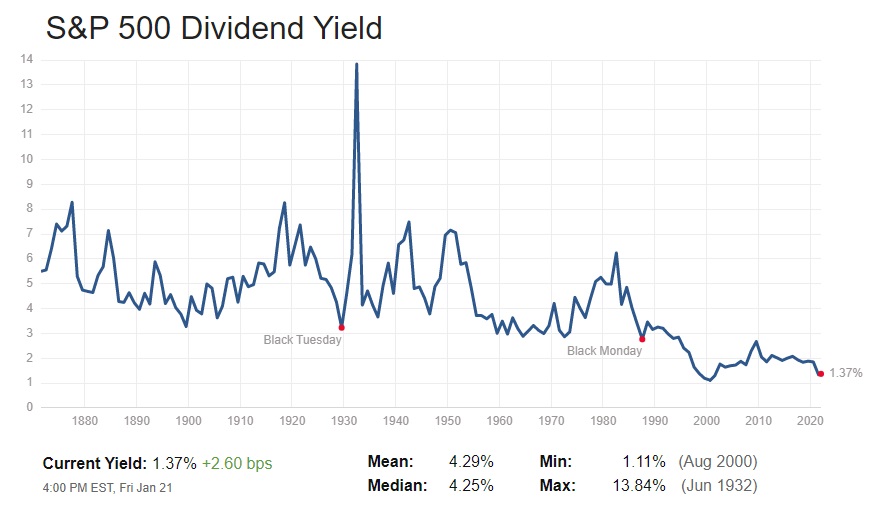

日本のメディアに限らず米国のメディアでも、「バブル」という表現で株価上昇への懸念を煽るメディアやコメンテーターは実に多い。このところの株式市場を「バブル」と一刀両断にするひとつの根拠としてよく使われるのが下記のチャートで示されるものだ。これはS&P500の配当利回りを示しているが、先週末1月21日のそれは1.37%とドットコム・バブルが崩壊した2000年8月につけた1.11%に次ぐ低さにまで低下しているというもの。当然87年のブラック・マンデーよりも低く、1929年ブラック・チューズデーよりも低い。配当利回りは「配当÷株価」であるから、それだけ「歴史的に見て株価は割高だ」と言う論拠になっている。

「割高」という表現は何かと比較して高いという意味でつかわれるが、当然この場合の比較対象は債券だ。債券利回りと比較して考えるということになるのだが、当時は、まずデフォルトなど考えられない米国債を保有して6%以上のインカムゲインを稼いで、あわよくば金利低下による債券価格の上昇によるキャピタルゲインも狙った方が安全・安心だろうという考えは合理的に受け止めることが出来る。実際、その後の米国金利は現状水準まで低下し続けたので、インカムゲイン以上の運用収益を挙げられた人は多い筈だ。

翻って今現在もこの仮説がなりたつのだろうか?

仮に株式は高いと考えて売却したとして、債券にアセット・アロケーションをシフトすることが合理的投資判断と言えるだろうか。

1.37%の配当利回りを放棄して得られる米国債の利回りは10年国債で週末現在1.76%であり、株式の配当利回りに比べて僅か0.4%の超過収益しかない。一方、世の中でまことしやかに語られていることは「3月からFRBは利上げを開始し、いきなり50bp(0.5%)の引き上げとなるかも知れない」というものだ。FFレートが仮に0.5%の引き上げとなった場合、まず1年債の利回りはほぼ同程度は上昇するだろう。つまりその分債券価格は下落する。すると株式の配当利回りを上回っていた部分など、あっという間に「帳消し」になってしまう。

債券利回りが2年ぶりの高水準をつけたと騒ぐが・・・

<FG Free Reportでは割愛>

日米株式市場の現状(センチメント)を読む

前述したように、株式市場は日米両市場とも先週は結構な荒れ模様となったが、市場を取り巻くセンチメントの確認という意味で頼りになるのはインプライド・ボラティリティだろう。ヒストリカル・ボラティリティとの違いは前回説明したが、実際の値動きから計算されるヒストリカル・ボラティリティと違って、インプライド・ボラティリティはヘッジに用いられるオプションの価格から逆算される。従って、インプライド・ボラティリティが上昇しているということは、オプションの値段が上がっているということで、それだけ市場でヘッジニーズが増えている状況と読み取ることが出来る。

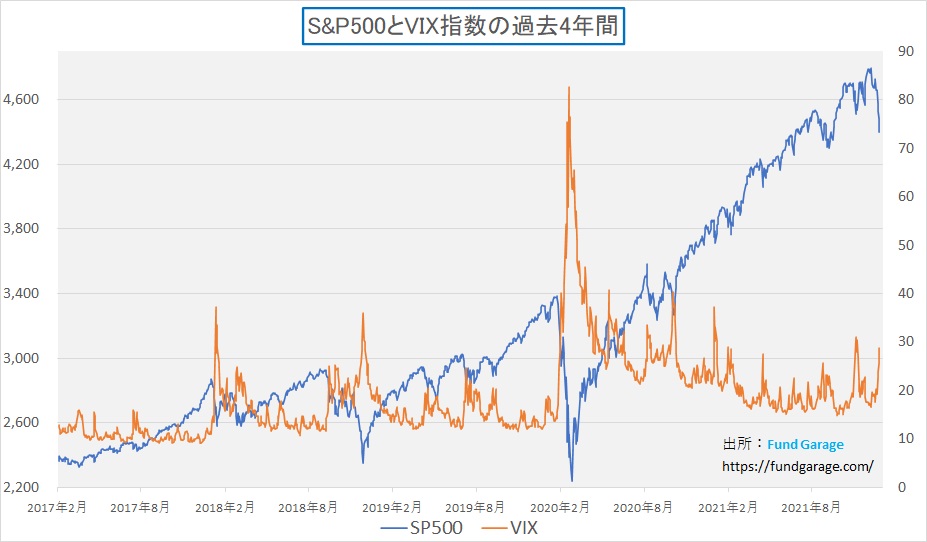

では、米国市場と日本市場の二つのチャートを下記に示すので確認して貰いたい。

まずは米国市場。先週末のVIX指数(恐怖指数)の終値は28.85。下記のチャートでも明らか通り、この1年間でこの水準を超えたのは2021年1月27日のインプライド・ボラティリティの急騰時以外には1度しかない。年間で数回起きるか起きないかの出来事が起きたということだ。因みに、パンデミック前に遡ると、3年間に2回しかないのが分かる。

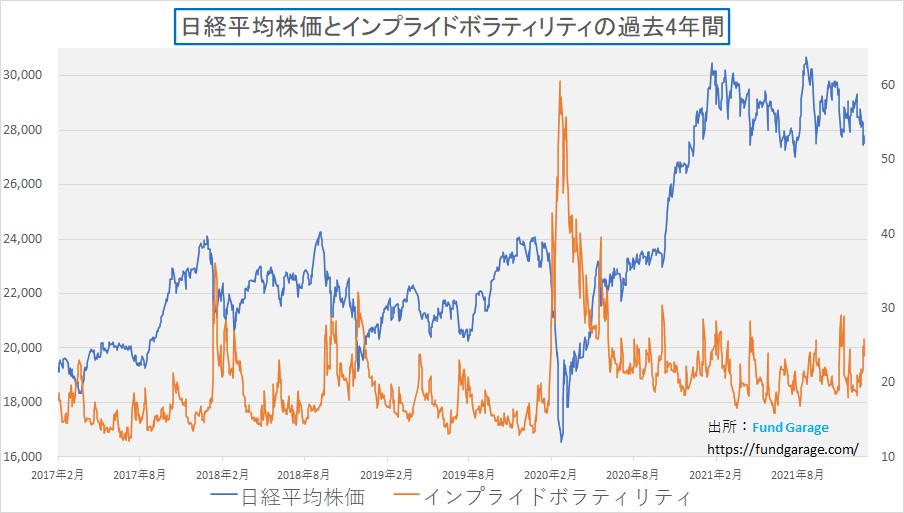

ならば日本市場はどうなっているかを示したのが下記のチャートだ。米国市場ほどではないが結構高い水準まで上昇してきていることが分かる。米国市場ほどに綺麗に上下に動かないのは、恐らく日本のオプション市場が未成熟さ故だろう。本来はヘッジニーズの為のオプションだが、「デリバティブは超ハイリスク」と思い込んでいる人が多く、取引量は拡大していない。

いずれにしても、それなりにインプライド・ボラティリティが上昇しており、市場が如何に慌てて動いたかがわかる。だが多くの場合、こうした状況になるとほぼほぼ市場が反転することが多い。それはなぜか?

短期的には需給が価格を決める金融商品の場合、誰かが上値を買い上がらない限り値段は上がらないし、誰かが更に下値を叩かないと値段は下がらないのが理(ことわり)。パニック的に株を売って、オプションによるヘッジニーズもひとしきり膨らんだ後、それを更に値崩しするように売る人が残っていないということだ。すなわち「売りたい人」、「弱気に傾いた人」は既にアクションを起こして、ヘッジも売りたい株も売り切ったという状態になるからということだ。そうなると株価はもう下がらない。

GAFA+Mとネットフリックス(NFLX)

<FG Free Reportでは割愛>

右肩は上がりのビジネス・トレンド

普及段階に入り始めた自動車の安全装置

2021年上半期(1~6月)の新車販売ランキング(自販連発表)によると日産「セレナ」が3万2283台、ホンダ「ステップワゴン」が2万1262台となる中で、断トツの7万3549台の販売台数を稼いでいるのがトヨタ自動車のノア/ヴォクシー/エスクァイアの3兄弟だ。単独でみても、ヴォクシーが4万1101台、ノアが2万5229台とライバルを圧倒する。更に驚く事実は、このモデルが登場したのが2014年だということ。今から8年近く前になる。実際に若い家族連れが集まるところに行くと、そこら中に並んでいるようにも感じられるし、実際に乗ってみると非常によく出来たクルマであることがわかる。

そのノアとヴォクシーがフルモデルチェンジを行い、この1月13日から販売が開始された。皮肉なことに、トヨタ自動車が2月の生産計画削減が発表(1月18日)された5日前のことだった。発表された写真はなかなか厳つい「今風」の押し出しの強いトヨタの顔だ。

<FG Free Reportでは後略>

注目米国企業の決算

<FG Free Reportでは割愛>

まとめ

決算発表シーズンならでは揺れには注意

上述のテーブルにあるように、今週はメジャーどころの決算が比較的集中している。最近は「市場予想をビート出来なかった」「コンセンサスを下回った」ということが理由で叩き売られる時がある。そもそもその市場予想とは適切な分析や評価なのかという別途議論をしたいところだが、結局はそれで一旦は価格形成されるので、その中に投資チャンスを見つけるというのもひとつの手段である。すなわち、投資をしようかと思っている銘柄が予想以上に下落した場合だ。特に足元の市場環境は、「利上げ」というお化けにかなり神経質になっているので、ボラタイルになる可能性は否定出来ない。更に25日と26日にFOMCがある。ただ何があっても、基本は企業収益であるということには変わりはない。

魔法の薬

株価の変動が荒っぽい時、そして市場で悲観論が渦巻くような時、そんな時はファンドマネージャーであっても胃が痛い。中には実際に体調を崩してディーリングルームで倒れた人も居たし、若いのに酷い円形脱毛症になって和尚さんのようになった同僚も見たことがある。だがきちんとファンダメンタルズを見定めて投資をしているならば、気が付くと株価は元に戻っているものだ。それは企業収益が付いてくるからに他ならない。

ならば「胃が痛くなるような市場展開の時」にも平静でいられる魔法の薬は何かと言えば、「株価を見ないこと」だ。更に言えば、人間の悲観バイアスに訴え掛けてビジネスを伸ばそうとする類のモノとも暫くは縁を切ることだ。「~きっと膨らし粉は効き目を表す~」というユーミンの歌の歌詞をような話だ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

有料版のFG Premium Reportでは、

このあと「My favorite Companies List(株主となって所有したい企業のリスト)」

が続きます。

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについても今後バックナンバーを増量してまいります。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。