デルタ変異株の感染拡大に怯える必要は無い

今朝(20日)のNY市場はNYダウが前日比△725.81ドル安の33,962.04ドル、S&P500が前日比△68.67pts安の4,258.49pts、ナスダック総合が前日比△152.26pts安の14,274.98ptsで引けた。まず最初に、「今年最大の下げ幅で下落」などと安易に値幅で捉えず、正しく下落率で捉えることをお勧めする。分母が大きくなっているので値幅で捉えると判断を間違える。ならば各指数の下落率はといえば、NYダウから順に△2.09%、△1.59%、△1.06%となり、驚くべきレベルでは全くない。因みに、ハイテク株の中で半導体関連株の動きを示すフィラデルフィア半導体指数は前日比プラス2.07ptsの3,147.51と下落はしていない。

今日の下落のきっかけは米国政府が英国への渡航警戒レベルを引き上げたことがトリガーとなったとも言われているが、その英国では19日にコロナ対策の規制がすべて解除された。だがその英国でも新規感染者数自体は今年の1月頃の最悪レベルに戻っている。ならば何故英国政府は規制解除に踏み切ったかと言えば、重症化率や死亡率は上昇していないからだ。これが正にワクチンのお陰である。

ヒステリックにゼロリスクを求めても、季節性インフルエンザが予防接種をしても毎年流行り、一定数の死亡者が出る通り(今シーズンは激減した)、新規の感染者数は決してゼロにはなるわけがないが、大騒ぎするものでは無くなる筈だ。また新規感染者数は集団免疫を獲得するまで、間違いなく増えたり、減ったりする筈。ただ景気への悪影響が出るところまでは増えることは徐々になくなるだろう。

それではまず、今週の「FG Premium Report 7月19日号」から2つ「ネガティブ要因の大所はCOVID-19の感染再拡大」と「感染再拡大はポジティブか、ネガティブか」を引用して、感染拡大と株価の動きについて解説しよう。

ネガティブ要因の大所はCOVID-19の感染再拡大

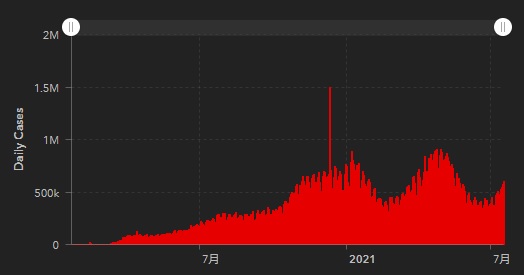

このところ膠着状態に入り、材料不足で動きが取れなくなっていた市場を刺激したのはCOVID-19のデルタ変異株、その感染再拡大の話題だ。まずは下のチャートを見て頂こう。お馴染みのジョンズホプキンス大学が公表している新型コロナウイルスの感染拡大のリアルタイム情報だ。このチャートは世界全体。一目瞭然なのは、折角ワクチン接種の普及で落ち着いたと見られていた感染拡大状況が再び勢いづき始めていること。

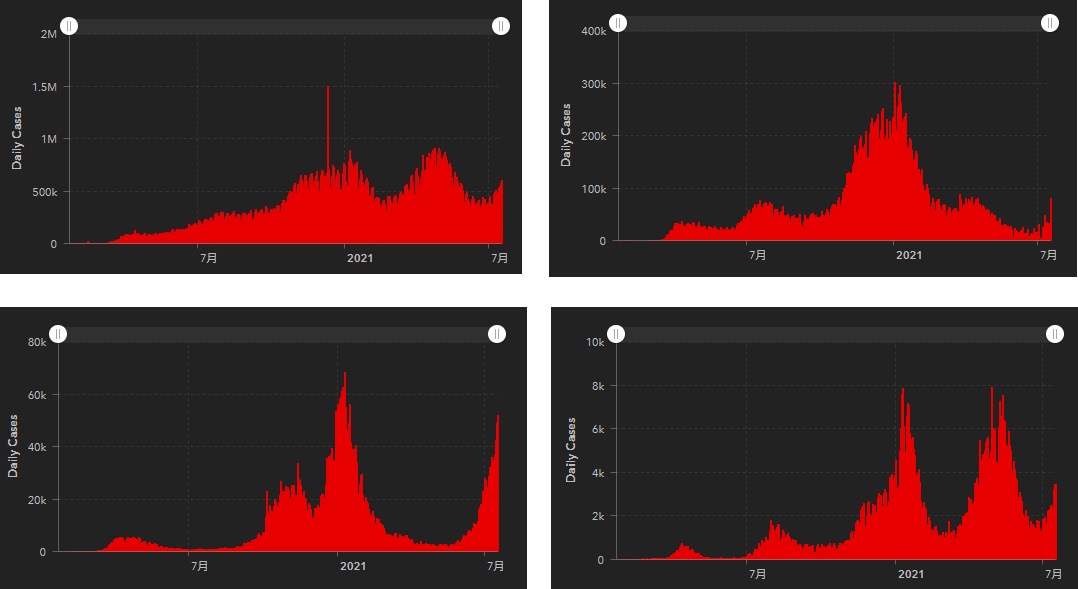

ならばその主犯はどの国かなと探すことも無いが、下記に4枚のチャートをお見せする。左上は前掲と同じ全世界の状況だが、あとは米国、英国、日本を示している。どれがどの国のことか、お判りになるだろうか。

答えは、右上が米国、左下が英国、右下が日本だ。最初に確認して欲しいのY軸目盛。米国が100Kなので10万人単位、英国が20Kなので2万人単位、最後の日本は2Kなので2千人単位だ。つまり、形は別にして、例えば日本のひと目盛りは全世界の250分の1、英国でも25分の1、そして米国でも5分の1でしかないということ。恐らくY軸目盛を揃えて表示した場合、日本は0の辺りに張り付いて変化も何もあったものではないであろう。人口比で考えると、来る19日には全ての規制を解除しようという英国に比べ、こなた緊急事態宣言を延長した日本の状況はCOVID-19の感染拡大という問題以外に、別の大問題を露呈しているようにも思われる。

Y軸目盛の比較は置いておくが、先週の米国市場などがナーバスになった大きな問題は、やはり新型コロナウイルスの感染拡大だ。デルタ変異株の感染力の高さに市場はやや及び腰を強めたと言える。ただここには大きな矛盾がある。感染拡大が収束に向かい、日常の生活が戻ってくると考え、やれ利上げだ、テーパリングだと言い出して長期金利が上昇した時には「グロース株の割安感が薄らぐ」と考えて売り急いだ市場が、今度はその反対方向に金利が動いているにもかかわらずハイテク株を売っている。どうにも道理が合わないということは、早晩市場も気が付くだろう。

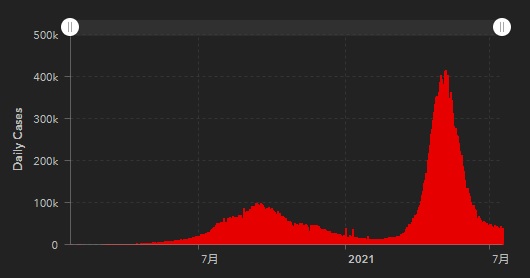

そしてもうひとつ。デルタ変異株が最初に広まったのはインドだ。一時期のインドはデルタ変異株の感染急拡大で大変なことになっていたが、今現在の状態は欧米諸国よりも良好な状態にある。それが下記のチャートだ。

ここから言えることは、当分は行ったり来たりだということだ。そう簡単に感染拡大を全世界で制圧することは不可能だろう。ただ逆に、どんなに悲惨な状況だと思っても、どこかで抑え込めるということもまた真実だ。

感染再拡大はポジティブか、ネガティブか

ワクチン接種が進み、集団免疫の獲得に至るまで、恐らく感染拡大と収束期待は繰り返されるだろう。恐らくそれは向こう半年では終わらない。「リモート・ワークを止めてオフィスに戻れ」という経営者が米国投資銀行のトップの中にも居るのは承知しているが、何事も無かったかのようにパンデミック前の暮らしに戻ることは不可能だ。着地点は所謂「ハイブリット型勤務形態」。リモート・ワークの方が生産性が上がる時と、オフィスに出た方が生産性が高い時と両方あるということに気が付いた人も多い筈。

インターネットの普及は「デジタルデバイド」を生んだが、パンデミックで恐らく状況は更に加速した。ハイブリッドにどちらにも高度に対応出来る能力と環境が求められ、それを提供しないと人材も集まらなくなるだろう。今回のパンデミックがそこそこで収まって、元の暮らし方に戻ると思っている人には恐らく感染再拡大は「ネガティブ」だ。何故なら、感染拡大は「希望が遠のいた」ことを意味するから。だがもう元には戻れないが、新たな方法「ニューノーマル」が進むと思っている人には「ポジティブ」な筈。だからこそ、デジタルトランスフォーメーションは加速しているのだから、よりこの流れは加速すると考えることも出来るからだ。

自分の考え方がどちらかを考えてみるのは大事なことだ。その答えによって、今ポジションを軽くすべきか、逆に押したら買うのか、自ずと答えが違ってくる。私は後者の思考方法なので、先週米国株を複数銘柄購入した。言うまでもなく、私は自己資金での投資で「買ったり、売ったり」は殆どしない。そうでなければ100ドル台の買値のamazon株など当の昔に私のポートフォリオから消えていただろう。

数値で確認するマーケットの動向

格差広がる日米株式市場

下記の表は、今朝(20日)のNY市場のデータも入力した上での2021年の各月の市場騰落率だ。当月7月に関しては今朝(20日)までのデータが入れてある。通算は各月の合算では無いのは当然。

ご覧いただけるように、今朝(20日)の下落分までを含めても、それでも未だ年初来10%以上の上昇となっている米国市場がある一方で、日本はTOPIXが景気回復期待分で5.68%の上昇となっている一方で、日経平均は+0.76%に過ぎず、マザーズに至っては△4.97%とマイナス圏になってしまっている。

考えられる原因は、予てからお伝えしているように、例えば「AI関連銘柄」と日本では持て囃されてテーマ買いされる銘柄だったとしても、実際には「かなりこじつけ」的な面が多く、AIチップを作っているエヌビディアや、世界中のクラウド・サービスを牛耳るamazonや或いはマイクロソフトなどのご本家とは違うということが、異様な強気相場が過ぎると露呈してしまうということだろうと思われる。逆に言えば、今この時点ではAIもまだまだこれからであり、5Gも使えるところは限られており、IoTもエッジAIも緒に就いたばかりなのだから、真のドラマはこれからだということ。自動車のCASEに至っては、半導体不足で足踏み状態が続いているのが実態だ。カーボンニュートラルの最適解もまだ判明していない(安易にBEVだと決めつけるのはリスクが高い)。

もうひとつのヒントとして、データセンタの中でAI用に使われるGPUは、仮想通貨のマイニング需要も重なってかなり値段が高騰したままだ。先週発表になったTSMCの決算は、今現在からこの先の半導体業界の動向について、明確に多くの示唆を与えてくれている。材料出尽くしとばかりにポジションから外したマネージャーも多いようだが、多くはどこかで買い戻す羽目になるだろう。決算発表時のCEOコメントは必聴だ。

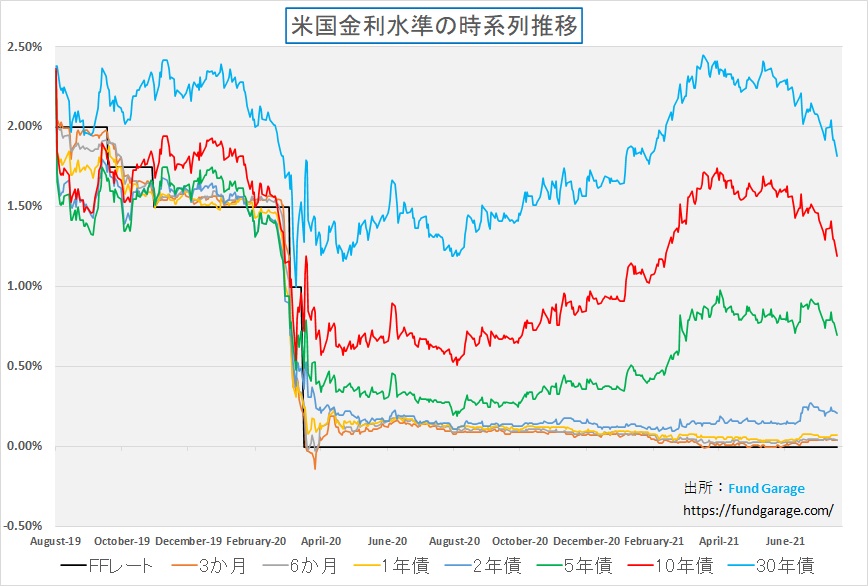

米国債券市場の動向から見通しを読む

エモーショナルな株式市場に比べると、債券市場の方が割といつも冷静だ。問題があるとすれば悲観論にバイアスが掛かり易いこと。その債券市場では、年初来、ワクチン接種の普及拡大に伴い、パンデミックが収まり、COVID-19のことなど忘れたかのように、あっという間に元の生活に戻れるとばかりに一旦は景気回復期待を囃し立てた。そして6月の米国FOMCの暫くあと迄は、いつFRBが現在の景気刺激策としての超金融緩和を止めて、テーパリングから利上げになるのかという流れを模索した。

そのシナリオには株式市場も同調したが為に、株式市場は膠着状態から軟調な展開になっているが、実は債券市場は感染拡大の状況をきちんと追っているようにも見える。下記に米国債券市場の金利推移を示すが、前掲のジョンズホプキンス大学のデータと比べてみて欲しい。実は正反対の動きだが、リンクしている。

今朝(20日)の10年債利回りの終値は1.19%、これは今年の1月下旬以来の水準だ。呑気に景気回復でテーパリングだ、利上げはいつか、などと言っている傍らで、金利はデルタ変異株による感染拡大歩調に合わせて低下してきている。

一方の株式市場には、そう言えば「金利が上がるとグロース株のハイテク株は割高感が際立つ」と尤もらしい能書きを言っていた人達が居たが、それが正しかったのなら、今なら買える筈。「いや、景気回復が遠のいたから買えない」というなら、それは単にいつでも「買えない」という屁理屈を捏ねているだけだ。更に言えば、前述したように「デジタルトランスフォーメーションの流れは変わらない」というのが現状の筈。取り残されるつもりならば話は別だ。

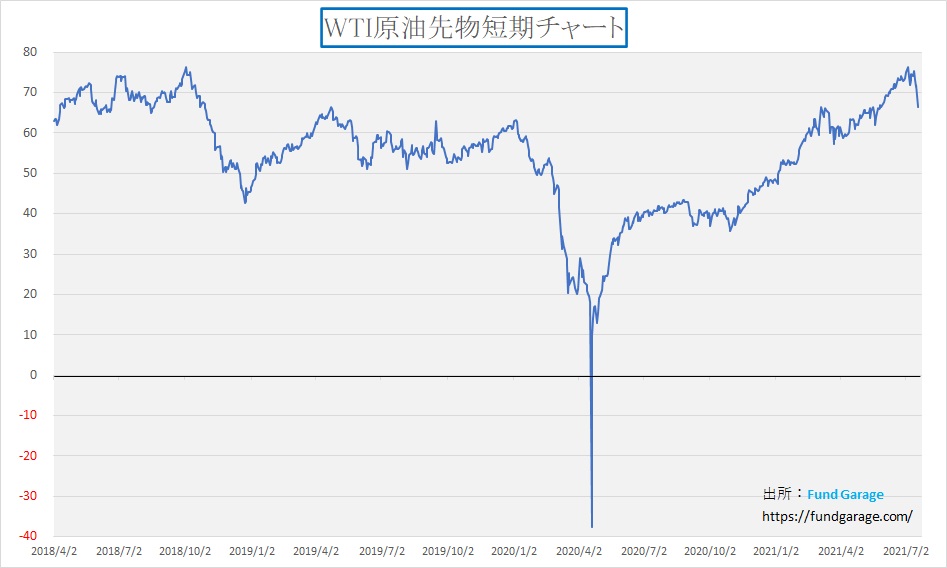

実はずっと米国債券市場の金利低下はずっと安心材料としてあったのだが、久しく気にしていたのが原油価格だ。減産を続けてきたことで、原油価格はかなり上昇した。ガソリンをクルマに給油する度に「高くなったなぁ」と実感したものだ。これはインフレの芽になる。だがOPECプラスで減産を中止することが合意された上に、景気回復の足取りが鈍るかも知れないということで、今朝のシカゴ・マーカンタイル取引所のWTI価格は大きく下落した。1バレル当たり、前日比△5.39ドル(△7.51%)ともなる66.42ドルまで下落した。

下のチャートを見ると、まだ十分高い気もするが、少なくとも局面は変わった感じを与えてくれる。

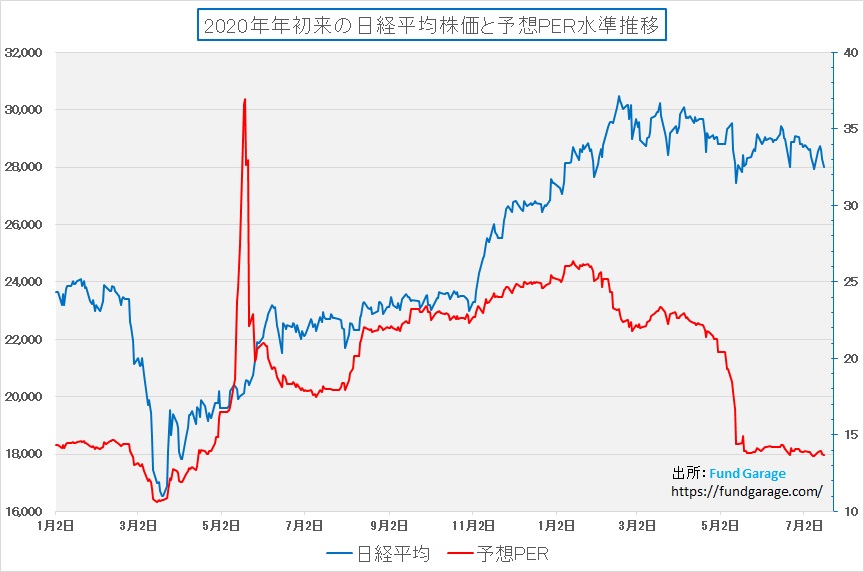

日本の株式市場、大型株のバリュエーションは高くない

マザーズは年初来で大きく下落しているが、日経平均はまだ+0.76%を維持し、東証一部全体を表すTOPIXは+5.68%と頑張っている。このひとつの理由に、バリュエーションは実際は高くないという議論が出来る。その反対側に居るのが「株価はバブルだ!」という話。

まず株価の割安度合いを確認する一番伝統的でシンプルな指標はPERだ。いろんな複雑で難しい手法を取り上げる人もいるが、結局株式市場に30年以上関わってきて、最も常に説明力を一定水準以上に提供してくれるのはPERだと私は思っている。日経新聞には常に今期予想の企業収益を元にした予想PERが掲載されている。この数値は決算発表などがある都度入れ変わっているので、手元で管理しておかないと過去の値が分からないという問題点があるが、管理出来れば中々使い勝手は良い。それをチャートにしたのが下の図だ。

多くを語る必要は無いだろう。これを見て「株価はバブルだ!」という人が居たら、その論拠を説明して欲しいものだ。

更にもうひとつのチャートもお見せしよう。東証一部の全銘柄の中から225銘柄だけを抽出してダウ式計算方式と呼ばれる手法で算出されているのが日経平均なのはご承知の通りだが、それでも日経平均の方が一般に馴染みが深いため、株価水準を語る時には殆どの人が日経平均で語る。先物やオプションなどのデリバティブ取引との関係もあり、日経平均だけが歪に買い上げられることもあるが、その歪み度合いを確認するのが「NT倍率」だ。単純に日経平均をTOPIXで割って計算する。

このチャート、青が日経平均、緑がTOPIX、赤がNT倍率となっているのだが、確かに昨年は日経平均が先行して常に割高になるように買い上げられたと言えるかもしれない。ご覧の通り赤のNT倍率は日経平均が最高値をつけた2月17日から1週間遅れる2月25日にピークをつけて下落に転じている。昨日19日終値で計算するNT倍率は14.49倍。これは何と昨年11月3日まで遡った値とぴったりと一致する。チャートで観て頂いても、まだNT倍率は完全にパンデミック前までは戻っていないが、かなり低下した。そして実はTOPIXの水準は既に半年以上、あまり変わっていないことが見て取れる。つまり歪感の修正だ。

前掲のPERのチャートと併せて考えた時、日本市場の大型株には安心感が戻ってきていると考える。市場が動いた時は、冷静に数字を見直すことだ。徒に言葉のマジックに乗ってヒステリックになったり、パニックになっても、単に投資判断を誤るだけ。どうして落ち着かないというのならば、数日間株価を見ないこと。そうすると落ち着いた評価が出来るというものだ。

そうそう、最後にもう一つ、一番大事なことを忘れていた。それは「FRBも、ECBも、日銀も、超金融緩和の姿勢は変えていない」ということ。2000年のITバブルが崩壊した時、既にFRBは「根拠なき熱狂」と潰したくて、マネーのバルブをグイグイと締めていた。あの時と今では全然背景事情が違うということ。