これは【あなたはどのような投資方針をお持ちですか?】という記事の続編です。

https://fundgarage.com/stock/post-0-33/

今注目の右肩上がりのビジネス・トレンド

まずは下記のスライドを見て頂きたい。ここに今私が注目している「右肩上がりのビジネス・トレンド」が列挙してある。どれもこれも、この先の私たちの日常生活を大きくガラリと変貌させるかも知れない大変革の波だ。「人生100年時代」にもなったが、自動車も「100年に一度の大変革」が始まった。

※2020年に入った今でも、益々注目度は高まって追い掛けている(2020年2月追記)

大きく3つに分けてはあるが、どれもが実は密接に関わっている。

まず5Gが無ければ、自動運転のレベル3以降は実現しない。現状のレベル2.5までが精一杯だが、5Gが普及すれば、逆にレベル4までは技術的にかなり見えて来る。この時、同じように大きく発達するであろう流れがエッジコンピューティング、若しくはエッジAIと呼ばれるものだ。クルマの自動運転に限って言えば、そのエッジとはクルマ自体のことを意味するだろう。

そしてその大きな負荷がどこに掛かるかと言えば、クラウドだ。クラウドを支えるデータセンター、或いはデータセンターのAIには膨大な負荷が掛かる。更にその膨大な負荷に追い打ちを掛けるように、IoTで多くのものがインターネットに繋がり、より莫大な量のデータが日常に溢れかえることになる。

爆発的に増加するデータ量、その単位は「ゼタバイト」

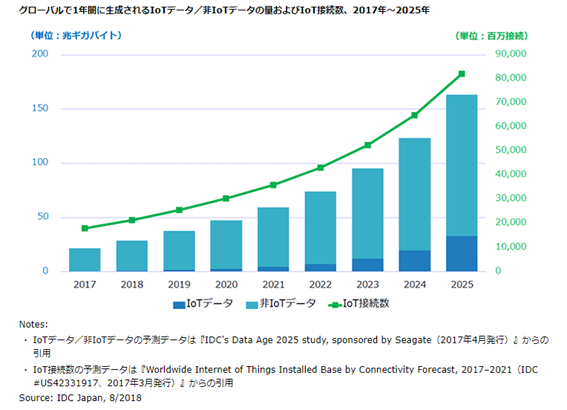

IDC(International Data Corporation)の調査によると、グローバルで1年間に生成されるIoTデータ/非IoTデータの量およびIoT接続数の推移は、下記のチャートのようになると予測されている。そして注釈に示してあるように、これは米国Seagate社(HDDの大手)の依頼で調査して、今から2年前の「2017年4月」に元ネタは発行されている資料なので、恐らく今足元で再調査をしたら更に上方修正されている筈だ。

さて、このチャートの左縦軸の単位を見て頂きたい。「兆ギガバイト」となっている。これがどの程度の量を示す単位か、想像出来ますか? 今、我々の日常でよく聞くこの手のものの単位と言えば「メガバイト」「ギガバイト」「テラバイト」といったところだろう。メガは10⁶(10の6乗)、ギガは10⁹(10の9乗)、テラは10¹²(10の12乗)とゼロが3つずつ増えた単位である。1兆にはゼロが12個あるので、「兆ギガバイト」とはすなわち「9+12=21」、ゼロが21個ついた数値で「ゼタバイト」(10の21乗)と呼ばれる単位になる。

昨年2018年は非IoTのデータだけしかチャート上で目には見えないがIoTのデータと合わせて全体で約30ゼタバイト以下程度と思われる。しかし5年後の2023年にはそのIoTのデータも10ゼタバイトぐらいになり、全体ではほぼ100ゼタバイトに届く勢いになっている。更にその翌年2024年には、IoTのデータ量だけで、2017年のデータ総量とほぼ近似しているのが分かる。もう目と鼻の先の話である。

これだけの量のデータを処理するのに何が必要か考えてみて欲しい。その中心にあるのが半導体だ。半導体は単なるシリコンで出来た小さな部品のでしか無いが、AIが「学ぶ」のも、「推論」するのも半導体。5Gの電波を制御するのも、送受信するのも半導体。すべてのものがネット接続するというIoT、その接続したデータを制御するのも、繋げるのも半導体。続けて言うなら、そのデータを蓄えておくのにも大量な半導体が使われる。

だからこそ私は半導体に拘り続けている。先に示した放物線状に増加していく莫大なデータを加工するのも、貯蔵するのも全て半導体だからだ。

技術ロードマップは後戻りしないし、裏切らない

最初にお断りしておくが、私は特に半導体マニアなわけではない。確かにパソコン弄りは嫌いでは無いが、1997年にパソコンの自作を始めたのは、毎年インテル(INTC)が自社の技術進歩(同社のロードマップがハイテク業界の中心にあった)に合わせて、新しいプラットフォームを発表するたびに、何が進化し、何が新たな問題で、次にはどうしたいのかを実感し、確認したいと思ったのがきっかけだった。そこに多くのビジネスが生まれるからだ。

技術のロードマップは都度微修正が加えられてはいたが、基本的に数年先までは見渡せる。正に「ムーアの法則」がそのど真ん中にあったからだ。だから最新のパソコンを組立てている筈なのに、来年、或いは再来年に登場するスペックが既に見えているので、実はあまり嬉しくは無かった。妙に「古いもの」を組立てている感じがしてならなかったからだ。

だがファンドマネージャーとして、運用のパフォーマンスを上げるためには多いに役立ったし、だからこそ、技術ロードマップを今でも追い駆け続けている。技術の進歩は決して止まらないし、物理法則を飛び越えることも無い。

IDCが調べたIoT/非IoTのデータ量の増加予測も、当然鉛筆を舐めた訳では無く、諸々の技術ロードマップなどから推計した筈だ。だからこそ多少の時間軸の前ズレ、後ズレはあるだろうが、概ね間違いは無い筈。私たちはこれらに沿って投資戦略を練れば良い。慌てなくても、結果は自ずとついてくる。アマゾンの時の様に。

人間の趣味嗜好、センチメントはまず読めない

一方、人間の感情変化ぐらい読み取り難いものは無い。いわゆる消費者マインド、或いは消費者の嗜好といった類のものだ。これらに支配されるビジネスはブームに乗れば百人力だが、突然コロッとはしごを外されたりする。

最近話題の「いきなりステーキ」など、正にその典型例だろう。あれだけメディアでも取り上げて騒いでおきながら、経営が傾いたら「戦線の拡大のし過ぎの失敗だった」と結果論から見て評価する人もいるが、それらは後講釈に過ぎない。

たまたま見た東洋経済オンラインの記事を引用すれば

「アメリカから黒船のごとく上陸して一時は日本でも熱狂的な支持を得たフードチェーン店の大量閉店が相次いでいます。最近ではバーガーキングが5~6月で23店舗を閉店することになりました。サンドイッチチェーン世界最大手のサブウェイも過去5年間で200店規模のお店を閉めています。一昔前にはあれほどの長蛇の列ができていたクリスピークリームドーナツも店舗戦略を改めて、新宿駅にあった1号店はすでに2017年で閉店しています。」

「スタバと大量閉店「黒船チェーン」の決定的な差」より

とあった。こういうタイプの企業に投資をするとしたら、タイミングが上手く計れなければ怖くて手が出せない。いつピークアウトするか分かりはしないからだ。

同じように、投資家心理の集合体である市場センチメントというのも、実は読み取り辛く、いい加減なものだったりする。先週末6月7日に発表された米国雇用統計は、市場コンセンサスの半分にも満たない水準であったが、失望売りを誘うどころか、逆にこれが株価上昇のきっかけになった。それはFRBの利下げを期待させたからだ。

通常ならば、市場が急落する理由となってもおかしくはない材料なのだが、その数日前にFRB議長から利下げを匂わすような発言があったのも手伝い、悪い雇用統計の発表を「パウエル議長、これで利下げの名目が出来ました」と言わんばかりに歓迎して株価は上昇した。

技術ロードマップは決して気まぐれに手のひらを返して後戻りなどしないし、いきなりジャンプして次のステップなどに行ったりはしない。そしてそのメインプレイヤーは必ず売上を伸ばし、収益をあげる。つまり株価が上がる条件を揃える。だからこそ、技術ロードマップと連携した右肩上がりのビジネス・トレンドを追い駆け、その中心となる銘柄に投資することをお薦めしている。

注目のビジネストレンドは半導体と共にある

繰り返しなるが、今注目しているビジネス・トレンドの全てが半導体や電子部品の莫大な需要を創出する。自動車のCASEしかり、AIしかり、5Gしかり、そしてIoTしかりだ。

そして米中貿易摩擦問題がどうなろうと、中東の緊張が高まろうと、次回の選挙で日本の政権が入れ替わろうと、誰もこれらの流れは止められない。勿論、地政学的リスクの具現化などのイベントで世界景気が急ブレーキを掛けるようなことになれば、その歩みは一時的に速度を落とすかも知れない。だが流れが止まることは無い。そしてその最前線にいるのが半導体業界だ。

「半導体は単なるシリコンで出来た小さな部品のでしか無いが、AIが「学ぶ」のも、「推論」するのも半導体。5Gの電波を制御するのも、送受信するのも半導体。すべてのものがネット接続するというIoT、その接続したデータを制御するのも、繋げるのも半導体。」とは前述したとおりである。

だからそこで何が起きているのかを探るのが、最も手っ取り早い証拠集めになるということだ。我々は今、半導体の膨大な需要を伴う大きな大変革が来る、ちょうどその手前にいるというわけだ。今すべきことは、極論を言えば、その大きなうねりが止まっていないこと(止まることは無いのだが)を確認するだけで良い。

だからこそ米国企業を追い駆けるべき

幸か不幸か、これらキーデバイスとなる半導体の主力企業は殆どが米国企業だ。株式市場そのものの規模や成熟度、或いはそれらを取り巻くメディアの成熟度がそうさせるのかも知れないが、情報開示のレベルは日本企業より遥かに進んでいるのが米国企業だ。

それは今でも、例えばFG Premium Reportでカバーしている個々の企業のフォローリサーチをする時でさえ、まずその入手可能な情報量が日米の株式でどれだけ違うかではっきりと証明出来る。英語という言葉の障害はもしかするとあるのかも知れないが、生の情報に接することが容易であるのは、明らかに日本株式よりも米国株式だ。

米国株式の半導体関連の話ばかりに拘っていると思われるかも知れないが、結果として日本株投資にも多くのヒントとアイデアを齎してくれる。だから今はこの業界を追い駆けるのが最も近道だと考えている。

FG Premium Reportではこのようにしてたどり着いたビジネストレンドとそれにかかわる10銘柄の動向を毎週お届けしている。勿論、英語の生の情報として仕入れたものも、遅滞なく日本語の情報としてお届けしている。是非一度ご覧になっていただければと思う。