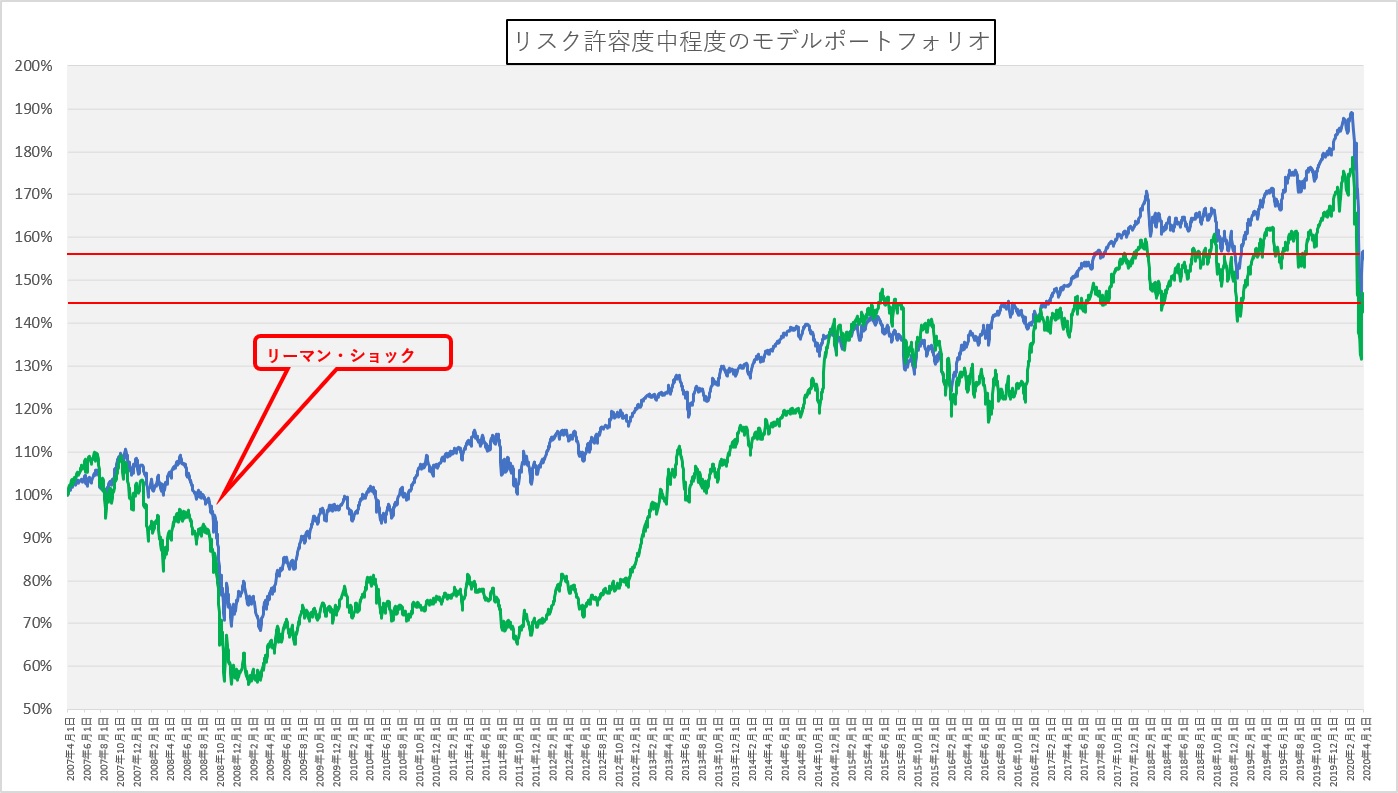

ポートフォリオの概況

Fund Garageが国際分散投資用に提案する「リスク中程度のモデル・ポートフォリオ」の3月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末156.54%となり、前月末の175.96%から騰落率で△11.02%の下落となりました。円建てポートフォリオは設定来が144.26%となり、こちらも前月末163.17%から△11.59%の下落です。こちらは為替が109.40円から108.70円まで円高になったことがマイナス要因となっています。

アセットクラス別にベンチマークを見ると、3月は短期金融商品と先進国債券こそプラスとはなりましたが、「利下げ催促」で既に2月中に中長期の金利は充分に低下していたこともあり、2月ほどはプラスを確保出来ていません。数値で言うと先進国国債は2月が+1.72%でしたが、3月は+0.73%でしかありません。一方、債券クラスではありますが、「投資適格債」と「ハイ・イールド/新興国債券」は揃って大きくマイナス、前者が△6.93%で後者は△12.25%にもなります。後者のレベルはほぼ先進国株式の△13.23%に匹敵する水準と言わざるを得ません。それだけクレジット・リスクに市場が敏感になったということでしょう。

その意味では、新興国株式の△15.40%もそうですが、不動産の△19.95%はより酷い状況です。実は、コモディティが△29.43%とワーストワンなのですが、これはご高配の通り原油価格の下落が大きく影響しております。これを受けて、シェールガス/オイルに関わるMLPが大きく下落したことも不動産の下落に大きく関わっていると思われます。

当初3月末のデータ整備を行うまでは、私自身も「いくら国際分散投資のモデル・ポートフォリオと言っても、3月の結果は厳しいだろうな」と思っていましたが、先月末からの騰落率がドル建てが△11.02%、円建てでも△11.59%に収まったのは流石「国際分散投資」と言って良いのかも知れません。

ただこれは単純な算数ではあるのですが、高値からの下落率になるので、分母がドル建てならば175.92%である分、小さく感じられるという、ややトリック的なところがあります。スタート時点からの数値で、投資信託の基準価額のように考えれば、3月末の着地は156.54%、すなわち15,654円です。折角2月末は17,592円だったのに1,938円も吐き出したことになります。投資家の立場から見ると、△11.02%の下落というよりは、この1,938円の下落と言う方が心理的なダメージは大きいかなと思います。

この機会なので、もうひとつお伝えしておくと、もしこの時点から下落率△11.02%の相当上昇すれば元に戻るかと言えば、残念ながらそうなりません。

計算してみると

「15,654円×(100%+11.02%)=17,379円」と213円分戻り足りなくなります。実際に同値に戻るためには+12.38%の上昇が必要になります。

計算式で表すと

「(17,592-15,654)÷15,654=12.38%」という事になるからです。

すなわち、同じ変動幅の1,938円を2月末の17,592円で割るか、3月末の15,654円で割るかの違いに過ぎないのですが、行って帰るだけなのに比率が違ってくるという事は頭に入れて置いてください。分母が大きいか小さいかの単純な数値トリックが、レバレッジを掛けた運用では大きな問題になって来るからです。

この辺りの事は、ZUU online に寄稿した記事「超富裕層は知っている! 「レバレッジ投信」に潜む魔物の正体」 に詳しく記しましたので、レバレッジ投信などの購入を考えている方は、是非ご一読ください。他にも投資信託についての連載分の一覧がこちら「連載 賢い「投資信託」との付き合い方」から見られますので、宜しければご参考まで。

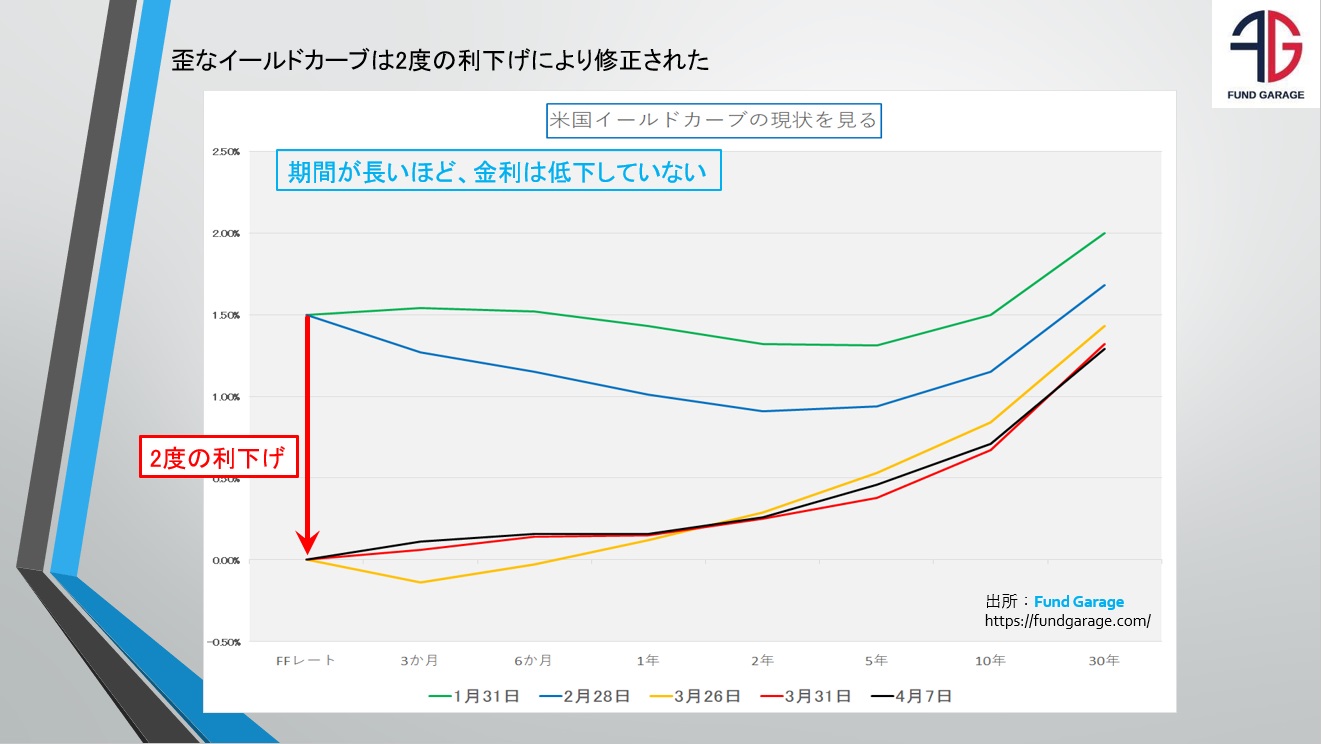

米国金利のイールド・カーブは2度の利下げで正常化した

新型コロナウイルスの感染拡大が表面化し、それが欧米へも飛び火するにつれて、取り分け米国の債券市場で金融緩和と利下げ催促の動きが加速したことはご高配の通りです。結果、誘導水準をFRBが握るFFレートは高止まりしたまま、短い期間の金利の方が長い期間の金利よりも高いという歪なイールド・カーブとなっていました。

それを示したのが下記のチャートです。緑のラインが1月末、青のラインが2月末になります。左端のFFレートを支点にまるでハンモックのようなイールド・カーブになっていました。それが3月に入って2度の緊急利下げがあったことで正常化しました。3月末を示すラインが赤色です。ただ、ご覧頂ける通り、株価が大きく下落したことを受けて、黄色で示した3月26日には、3か月と6か月の金利がそれぞれ△0.14%と△0.03%とマイナスゾーンにまで下落したことが分かります。ただそれも月末以降は正常化し、原稿執筆時点の4月7日には黒のラインでもまともなイールド・カーブの形状を維持しています。

敢えて4月7日のイールド・カーブまでご提示したのには意味があります。それは4月3日に米国では雇用統計が発表になったからです。

既にその数値の方はご存知の通りです。念のためプレミアム・レポートから該当部分を引用すると「先週末には米国の雇用統計が発表された。勿論数字は悪い。3月の非農業部門雇用者数(事業所調査、季節調整済み)は前月比70万1000人減となり、ブルームバーグ調査のエコノミスト予想中央値は10万人減に比べると遥かに悪い。失業率も2017年以来の高水準となる4.4%なのだが、これについての市場反応はたいしたものでは無かった。既にこの統計そのものが3月中旬で締め切ったものであり、今はもっと悪いという評価が出ているが、それでも概ね織り込み済みという反応だった。」とお伝えしています。

株式市場に比べると債券市場の方が機関投資家の市場である分、悲観バイアスは掛かり易い一方で冷静な動きをするというのが私の印象ですが、その債券市場がこの雇用統計を受けても3月末のカーブ形状と殆ど変わらなかった、寧ろ金利が上がるくらいということをお伝えしたいと思います。これは正に現在一番新型コロナウイルスの感染拡大が厳しいと言われている米国はニューヨーク市場で取引されているのは言うまでもありません。

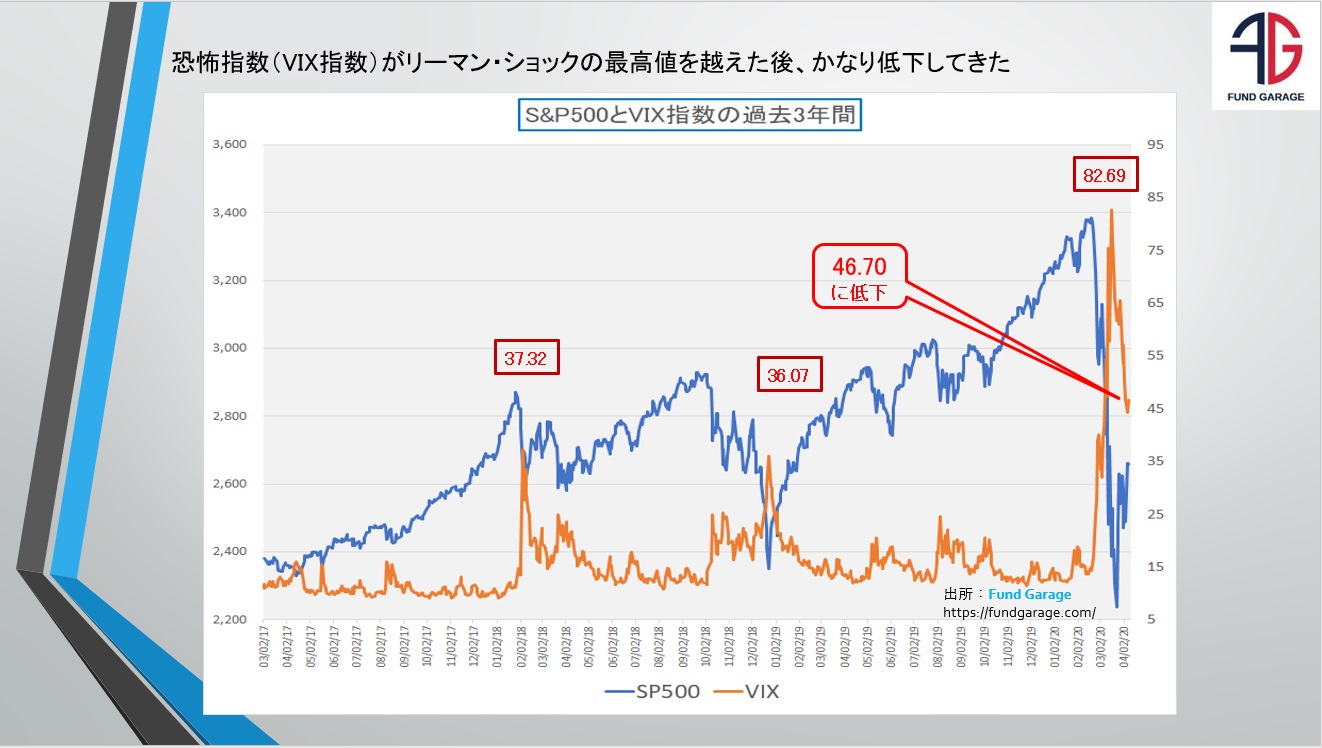

VIX指数(恐怖指数)とS&P500の負の相関関係は綺麗に出てきた

恐怖指数とも呼ばれるVIX指数は中身がS&P500指数のオプション価格から逆算されるボラティリティ(予想変動率)で、理論的にも株価と明確な負の相関関係があることは前回お伝えした通りですが、3月下旬の急落時にザラ場でリーマン・ショック時の最高値を更新し(図中の数値は引値)、その後は株価の戻りと共に徐々に低下してきています。これは株式市場が示す債券市場と同様の沈静化と、底打ちのシグナルとなった可能性が高いと考えています。

原油価格の急落が影の悪材料だったが、これも底打ちした。

OPECと非OPECの間で減産合意が成立しなかったことで、原油価格は2005年まで遡ってもより安い水準が無いところまで下落しましたが、何とかトランプ大統領の働きかけなどもあり、明後日9日には正式な減産合意に至りそうです。ただ既に米国が何処まで減産に加わるかと言うことが合意の条件となるようなコメントも7日は発せられているので、安心するのは時期尚早かもしれませんが、少なくとも20ドル以下に暴落することは現状避けることが出来ています。

この先をどう考えるか?

日本では「緊急事態宣言」が遂に宣言されると言われた時から株式市場は「悪材料出尽くし」と思ったのか、「これでパンデミックは終息する」と思ったのか、株価は大きく戻しました。同時に、米国市場でも「イタリアでの感染拡大に減速感が出てきた」或いは当然米国内の状況にもやや減速感が出てきたという報を受けて株価は上昇しましたが、まだこうしたニュースによって株価が上下する展開は続かざるを得ないと思います。

ただいつもお伝えしているように、欧米諸国の状況とは別に、日本の状況は「緊急事態宣言」が必要なほどに、都知事が「ロックダウン(都市封鎖)」(結局、昨日の首相会見でロックダウン(都市封鎖)は有り得ないと否定されましたが・・・)せざるを得ない感染爆発の危機だと騒ぐほどの状況には数値上なっていません。

勿論、医療現場の方々(私も個人的に何人も友達がいます)の大変なご努力の上で維持されている数値だということは重々承知の上で申し上げておりますが、毎日ジョンズホプキンス大学のデータと都庁が開示しているデータを元に集計してFund Garageでお届けしている「新型コロナウイルスの感染者データ・アップデート」(毎朝更新)で単純な加工をした表から数字を読む限り、まだ「感染爆発の危機」と大騒ぎする状況にはなっていません。少なくとも、欧米諸国、すなわち米国、イタリア、スペイン、フランス、ドイツの状況には遥か遠い状況にあります。

俄か疫学者も大量に増えて、テレビのワイドナショーなどでは「ここから感染者数が爆発するの瀬戸際」とか「ここから幾何級数的に感染者が爆発する」とコメントする人も増えて危機感を煽っていますが、是非、毎日更新している「新型コロナウイルスの感染者データ・アップデート」(毎朝更新)を直接ご覧頂いて、ご自身の目で確かめて下さい。増加の絶対数、対人口比の相対値、そのどちらからでも世界各国と比較出来るようにしてあります。憶測で定性的な表現で煽ることは容易いことですが、投資家は数値で確認すべきというが私の昔からの信条でもあります。

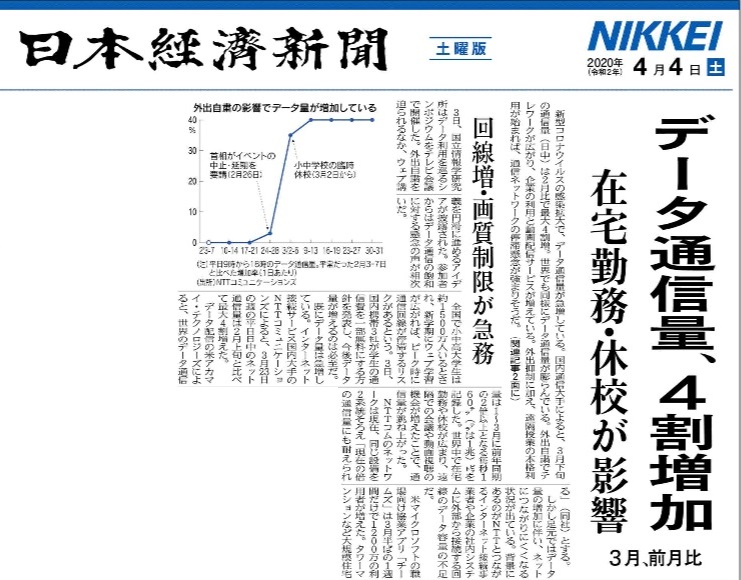

漸く日本でも表面化したデータ通信量の爆発

4月4日の日経新聞朝刊トップは「データ通信量、4割増加 在宅勤務・休校が影響 3月、前月比 回線増・画質制限が急務」という記事が飾りました。

(出所:日本経済新聞 2020年4月4日 朝刊1面より引用)

既にプレミアム会員の皆様には何度かお伝えしてきたことですが、漸く日本の経済新聞のトップをそれらが飾るようになりました。要は「リモートワーク/テレワーク」の好影響と、巣篭もりのポジティブな側面です。

ただ記事には「回線増強」についてだけ触れられていましたので、その点の深掘りが投資家ならば全然足りないなと思っています。端的な例が、インターネットは電話回線のようにデータセンターと発着信場所が点と点で結ばれるものではありません。インターネットの仕組みが事細かに説明されたのは随分と昔の事なので記憶が薄れている方も多いかと思いますが、インターネットの強みはメッシュ状に張り巡らされた通信網を、パケット単位に分けられたデータが色んなルートを通って、最後にまた一塊に戻されるという特徴です。

またこの新型コロナウイルス騒動が起きる前から、既にAI、IoT、5Gなどの利用でデータセンターのキャパシティがかなりタイトな状況になっていくということは叫ばれていました。その為に、データセンター内のサーバーの処理速度向上、データの貯蔵容量の増大、通信速度の高速化と超低遅延化など、設備投資を求める課題が山積していました。

正に今回の「データ通信量、4割増加」は、これらの話とは別に上乗せされた新規の需要です。この辺りのことは、3月25日に発表された半導体大手の米国マイクロンテクノロジー(MU)の決算発表に際して、CEOのSanjay Mehrotra氏がコメントされたことでも裏が取れます。というか、マイクロンテクノロジーのCEOのコメントを新聞記事が裏付けたと言えます。

もうひとつ今回の新型コロナウイルス騒動が、過去の金融危機や災害、或いは戦争などと大きく異なる点は、インフラはどこも傷んでいないという点です。これからある程度は覚悟しないとならない企業倒産はあっても、金融機関同士の何処と何処の間に爆弾となるデリバティブ契約があって、どうやってそれを解けば良いか分からないと言ったことはありません。

新型コロナウイルスという敵は確かに見えない敵ですが、見えていない損失は起こらないし、起こっていないということが重要だと思います。どこかで克服出来そうだと市場が見極めた時、恐らく株価は素早く反転するのではないでしょうか。