ポートフォリオの概況

Fund Garageが国際分散投資用に提案する「リスク中程度のモデル・ポートフォリオ」の8月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末173.75%となり、前月末の174.49%から騰落率で△0.42%の下落となりました。円建てポートフォリオは設定来が156.78%となり、前月末160.60%から△2.38%の下落です。こちらは為替が先月とは逆に108.56円台から106.43円台まで円高になったことがマイナス要因となっています。

8月行ったセミナーや講演会でも「どうしてこの段階で債券クラスをポートフォリオに入れておく必要があるのか?」という質問を頂戴しました。正にその時にお答えした内容の証左が8月の結果に明確に表れているかと思います。

まず8月のポートフォリオで足を引っ張ったのは先進国株式であり、新興国株式です。インデックス・ベースで言うと、前者が△2.05%のマイナス、後者が△4.88%のマイナスとなっています。本モデル・ポートフォリオは「リスク許容度中程度の投資特性」と判断されるお客様向けにご提供している内容ですが、株式の組入比率は概ね半分となります。

債券は世界的に金利水準が低く、長期的に見ると金利がここから下落するよりは上昇するシナリオとなりますが、足元の状況はトランプ大統領がジェローム・パウエルFRB議長を「利下げせよ」と責め立てるような状況であり、また世界的に見ても更なる金利低下を債券市場は予想しているような状況です。

金利が下がれば債券価格は上昇しプラスとなります。事実、インデックス・ベースでは今月の先進国国債は+2.91%、投資適格債は+3.69%、ハイイールド・新興国債券でさえ+0.65%と軒並み金利低下の恩恵を受ける形となりました。これが株式市場の下落の緩衝材となりました。

リスク許容度が高くなればなるほど、一般に業者が提案するモデル・ポートフォリオの株式関連のウェイトは高くなります。つまり「より高いリターンが長期的には狙える」ということですが、8月についてはそのリスクに伴うマイナス影響が非常に強くなりました。当然、逆の時があるわけですが、ポートフォリオの配分比率の重要性は単に期待収益率の問題だけでは無いということです。

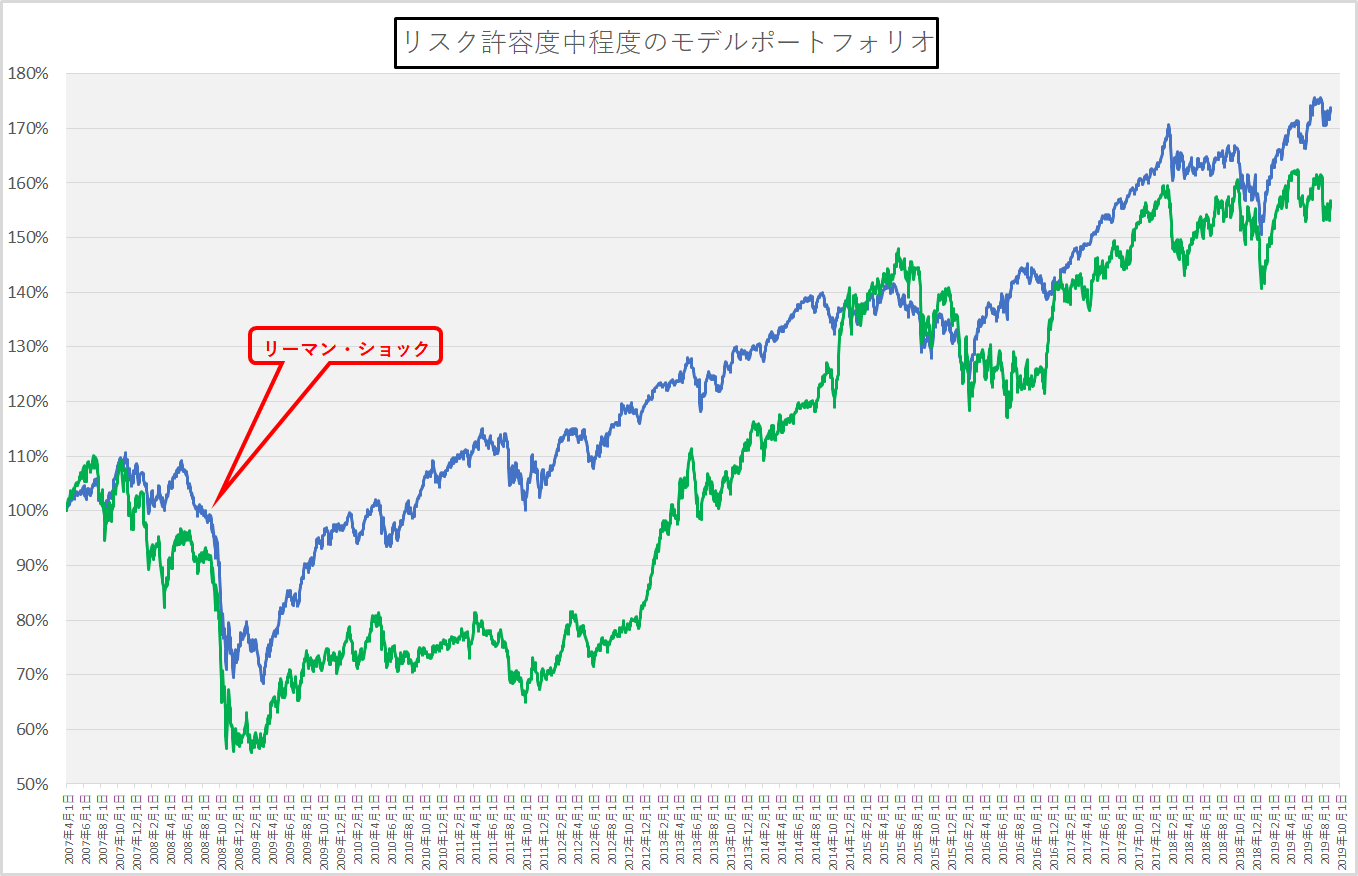

投資経験がある方はご理解頂けると思いますが、仮に将来的には回復することが分かっていたとしても、或いは上記のチャートで示すように「リーマン・ショックも乗り越えて回復しています」と説明されても、もし実際にその下落の渦中に居て、保有していた金融資産の時価総額が3割も、4割もマイナスになっている時間の中では、相当にタフな胃袋を持っている人でも精神的にかなり追い詰められる筈です。

「あの時は辛かったぁ」と笑って言えるようになるのは、半年後、一年後かも知れません。だからこそ、色々な資産クラスに分散して、個々のアセットクラスの動きを中和する必要もあるのです。適当にばらまかれただけの「分散投資」につき合ったりしていませんか?

だからこそ、自分の本当のリスク許容度に適したポートフォリオを作ることが大切です。市場の動きが気になって気になって、本業に手がつかなくなるようなポートフォリオを作るのは愚かなことです。その為には、やはり信頼のおける第三者のアドバイザーにきちんとそれを分析して貰い、最適なアセット・アロケーションでポートフォリオを作る必要があります。

時々「最適アセット・アロケーション」の「最適」という言葉の意味を、投資収益をあげるための「最適」と解釈し、説明しているものを見ることがありますが、本来的には投資家個々の投資特性に対して「最適」なもの、心穏やかに時々成果確認をすれば良い状態のものというのが、貴方にとっての「最適アセット・アロケーション」だと私は思います。つまり、テーラーメイドが本来は望まれるということです。

8月の市場は上下変動が荒っぽい展開となりました。こんな時こそ、あらためてアセット・アロケーションを見直して、本当に自分に適しているのかをチェックすべき良いきっかけなのかも知れません。

実際に、皆さんは如何でしたか?投資は途中で投げ出しては元も子もなくなります。一度投げ出すと、もう一度投資を再開するのは至難の業です。そして残念な損失だけが、嫌な思い出として永遠に刻まれます。投資を続けられるアセット・アロケーションのポートフォリオで投資を行う事を再度よく考えてみてください。もし現状に少しでも違和感があるなら、早く組み替えるべきだと思います。

Fund Garageでは、お客様の投資特性に合わせたモデル・アセット・アロケーションをご紹介しています。最終決定は、更にご相談の上で決定します。

8月の市場概況と足許の状況

8月の主なトピックスで7月から変わったのは4-6月期決算の発表がほぼ終わったということだけで、あとは下記の通り、ひたすら米中貿易摩擦問題と米国の利下げの継続性に振り回されたと言えます。

- 米国は7月の利下げに続いて、今後も利下げを継続するのか、或いはワンタイムの利下げだったのか。

- 米中貿易摩擦問題はどこかで終息できるのか、或いは延々と続くのか。

相変わらず米国の債券市場からは利下げを求める声が大きく、またエコノミストや債券市場関係者は米中貿易摩擦問題の長期化などからの世界経済の失速もしくはリセッション突入を支持する声が強く、米国債券市場のイールドカーブの形状はかなり歪な状況を続けたままにあります。

長短金利の逆転を殊更大袈裟に騒ぐムードもありますが、FRBがコントロールしているFFレートが2%程度であることを考えれば、そこがつっかえ棒になって短期間の金利よりも長期間の金利が低くなることは、実はあまり驚いて大騒ぎする必要のあることではないと引き続き考えています。

米国の8月雇用統計は今週末金曜日に発表されますが、現状腰が抜けるような驚く結果のものが出てくるとは思えません。米国のGDPの7割から8割は個人消費が決定要因ですが、足許で個人消費が失速したという印象は、小売り関係の企業決算などを見ている限り、リセッションの前触れを想起させるような内容にはなっていません。

ただ「景気の気の字は気分の気の字」と言われるように、「米中貿易摩擦問題が世界景気を圧迫してリセッションになる」と騒がれ続けるようならば、実際に消費者の財布の紐は固くなるかもしれませんし、FRBは利下げをせざるを得なくなるかもしれません。ただFRBが利下げするようならば株式市場はひとまず喜ぶのだろうと思います。ただ前回もお伝えしたように、私自身は利下げの必要性を感じていません。寧ろ、その結果として債券市場が後戻りできないバブルになる方が余程心配です。

昔からよく言われる話ですが、新聞やメディアに「悲観」的な見出しや話題の数が増えてきたら、寧ろそれが陰の極、逆に「楽天的な話」が増えてきたら株価は高値、というのがあります。それは新聞やメディアは発行部数が伸びたり、視聴率が上がったりするような記事や報道をすることが務めだからです。日本人は特に悲観的な話の方を好むメンタリティにあると思いますが、日韓問題も含め、相当にネガティブな話の方が世の中多いように思います。

「老後の2000万円」の話が下火になってきたかと思えば、最近は「年金の財政検証」の話で人々を不安がらせるストーリー・テラーも多いですよね。

しかしいつもお伝えしているように、大きな時代変革のうねり、もしかすると「インターネットによる情報通信革命」よりも大きなインパクトをもつうねりがもうそこまで来ていることを忘れてはいけません。それがFund Garageで言うところの「右肩上がりのビジネス・トレンド」です。

暢気に構えていて大丈夫という話ではありません。緊張感を持って、慎重に市場の声には耳を傾けるべきなのはいつもと同じです。しかし冷徹に、冷静な目を持って市場と対峙した時、私は沢山の投資機会を今も見つけることが出来ると思っています。

より詳しいことをお知りになりたい方は、是非、プレミアム会員にご入会頂き、会員限定記事をご覧頂ければと思います。