ポートフォリオの概況

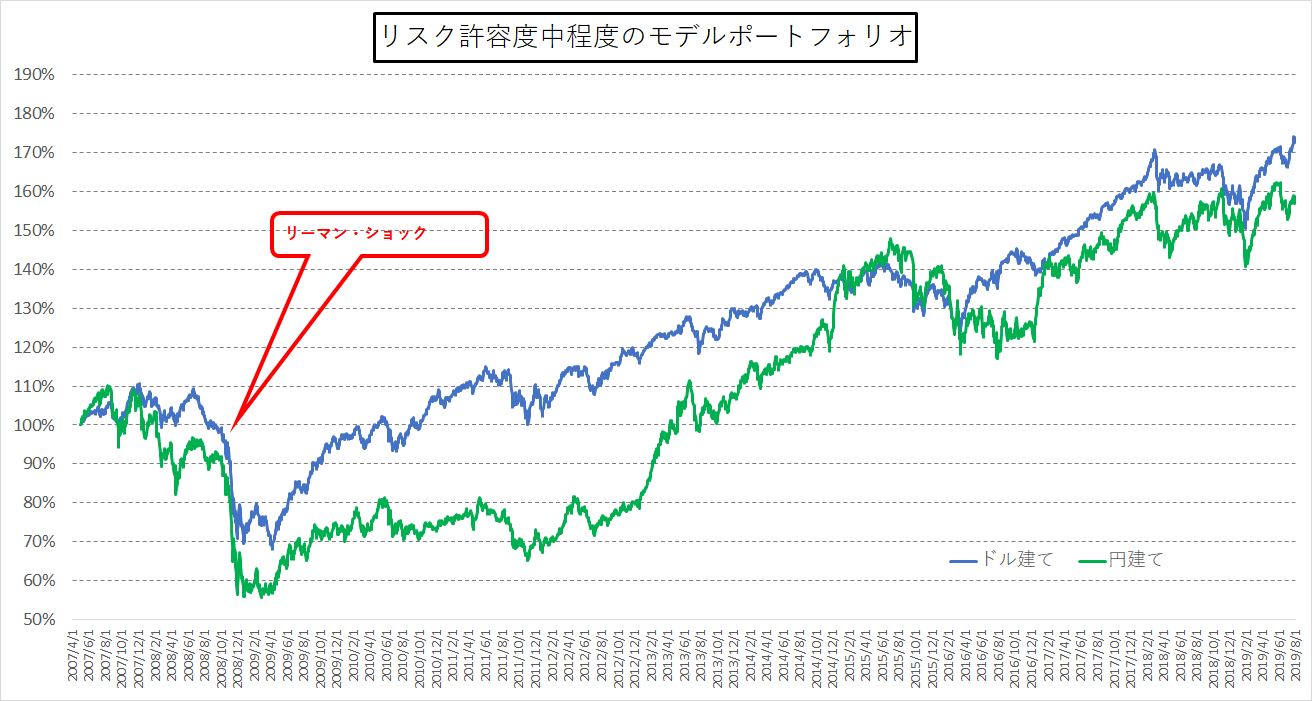

Fund Garageが国際分散投資用に提案する「リスク中程度のモデルポートフォリオ」の7月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末174.49%となり、前月末の173.80%から騰落率で0.40%の上昇となりました。円建てポートフォリオでも設定来が160.60%となり、前月末158.67%から1.22%の上昇です。こちらは為替が107.68円台から108.56円台まで円安になったことがプラス要因となっています。

個々のアセットクラスのパフォーマンスには跛行色が出ています。インデックス・ベースで見ると先進国株式が+0.92%と辛くもプラスを維持する一方で、新興国株式は△1.86%と下落しています。債券についても、先進国国債は△0.77%と下落する一方、投資適格債は+1.08%、ハイイールド・新興国債券は+1.97%と上昇しています。ベストパフォーマンスは不動産の+3.23%です。

月末に開催された米国のFOMCで、利下げが行われるのか、行われないのか、行われるとすれば25bpsなのか、50bpsなのかという見通しが交錯したこと、米中貿易摩擦問題が燻り続けていたこと、そして2019年4-6月期決算発表が始まったことなどが市場の変動要因の主なところです。

こうした先行き不透明感の強い時こそ国際分散投資が正に有効な投資手段となります。一番のメリットは「日々の各市場の上げ下げに一喜一憂しないで平静に見ていられること」に尽きます。ポートフォリオを単価ベースで見れば、174.44%から175.70%の狭いレンジの中を変動しただけですから、単一のアセットクラスや単一の商品に投資しているのと違い、ポートフォリオの安定感が違います。

ポイントとなるのはアセット・アロケーションです。「パフォーマンスの約9割はアセット・アロケーションが決める」と言われますが、投資家個々の投資特性に合わせた最適なアセット・アロケーションが正しく組めれば、混沌とした展開の中でも安心して投資が行うことが出来ます。ただ最適アセット・アロケーションを決めるのは、簡単なように見えて、実は専門知識が必要な作業になります。分散投資は大切ですが「下手な分散、休みに似たり」とも言われます。またただただ多くのアセットクラスに振り分けただけの分散投資は、ただの「散漫投資」とも言われます。

Fund Garageでは、お客様のニーズに合わせた最適なモデル・アセット・アロケーションをご紹介しています。

7月の市場概況と足許の状況

7月の主なトピックスは前述の通り、大きくは三つあったと思います。

- 米国が利下げを行うのか、行わないのか、行うとすればどの程度の利下げ幅となるのか。それは続くのか。

- 米中首脳会談後の貿易摩擦問題については、どのような進展を見せるのか。早期解決か、長引くのか。

- 2019年4-6月期の四半期決算で、どんな材料が飛び出してくるのか。終わった期の状況、足許を含む今後の見通しはどうか。

ひとつめの米国の利下げについてですが、結果的には25bpsの利下げとなりました。50bpsの利下げを期待する向きもありましたが、FRBは各種マクロデータを判断して25bpsの利下げで決着しました。

月末に行われたこの結果を受けて8月の株式市場は軟調な展開ではじまり、米国債券市場は追加利下げを催促するような展開となっているのですが、本来ポイントとなるのは、米国の実態経済がどのような状態なのか、本当に利下げが必要なのか、その兆候はどこに表れているのかを探ることであり、FRB関係者の顔色(コメント)を読心術のように読み解こうとすることではありません。彼らもかなりなタヌキ親父(失礼)達ですから、そう易々と尻尾は掴ませません。

近時多くの市場関係者がマクロ経済データと呼ばれるものに一喜一憂し、振り回され過ぎているように思います。しかし多くのマクロデータは過去の実績を示すだけで、そこから傾向値を分析することは出来ますが、未来を予見することは出来ません。直近6月初めに発表された米国の雇用統計が“市場コンセンサス”と呼ばれる予測値と大きく乖離した結果であったことが最たる証拠です。正直、何をどう解析したら、あれだけ実際と乖離した市場コンセンサスが作れるのかと呆れてしまいます。

また、あれだけ予想を外すエコノミストが多かったにも関わらず、彼らの多くの後講釈がとても理路整然と行われるため「きっとこの読みは正しいのだろう」と錯覚させられてしまいがちですが、よく聞いて貰えば「結果分析」に過ぎないものが多いということに気が付かれるだろうと思います。投資は「未来予測」が大切です。

では、何を頼りにすれば良いのか?

それは『事実を積み重ねて常識的に考えた判断』です。本当はそんなに小難しい話ではありません。

米中貿易摩擦問題についても同様です。なぜトランプ大統領は次々と難題を中国のみならず、欧州や日本にも突き付けるのでしょうか?どうしてそれを中国も直ぐには受け入れないのでしょうか?勿論、ハイテク産業などの技術の問題は、安全保障問題と密接に関わるため、きちんと論点を整理して考える必要はありますが、ひとつだけ確実に言えることがあります。それは自国経済の発展のためを目的としてしていることだということです。

つまりブーメラン現象で跳ね返ってくるマイナスは充分に考慮した上で、政治家として「吹っ掛ける」ということです。少なくともトランプ大統領は株価をひとつのバロメーターとして、つまり景気心理への影響を汲み取りながら矛をかざしたり、納めたりしています。それはG20前後の状況でも明らかだったと思います。従って、跳ね返ってくるブーメランが大損害を招くようなことは努々考えていないということです。

そして何より大切なのが、企業の決算状況の分析です。そこにはリアルにビジネスの最前線で戦う企業の状況が生々しく開示されています。特に、米国企業のそれは多くの日本企業のそれとは違って、機関投資家やメディア向けに限らず、フェアディスクロージャー(公平な情報開示)のルールに則ってインターネットなどでリアルタイムに開示されます。機関投資家やアナリストだけが先に知っている、という状況はありません。

企業活動のベースにあるのは、行きつくところは「最終消費者の行動」です。アップルが精彩を欠くようになり、強いてはそれがハイテク産業に幅広く影響を与えたのは、消費者が新しいiPhoneをかつてのように熱烈に欲しがらなくなったからです。ただ、もうアップルが市場の牽引役だという認識は変える必要があります。スマホの技術革新がかつてのように市場をリードする時代は終わっています。

各社CEOの生のコメントをネットのWebcastingなどを通じて触れながら、米国企業の4-6月期四半期決算の状況をつぶさに確認していくと、私には50bpsの利下げをFRBが「今」しないとならない理由は、未だ見つけられていません。逆に言えば、本当に必要なのかと思ってしまう程です。

確かに米中貿易摩擦問題でHuawei向けの輸出禁止や関税引き上げなどにより厳しい四半期決算の内容になったり、なりかけたりした企業は数多ありましたが、7-9月期以降に向けて、企業の多くは「座して死を待つのみ」というような愚行に走ることなく、必死に活路を見出しているように思われます。そして多くの企業が活路を見つけています。

そして大きな新しい時代の大変革のうねりが来ています。それがFund Garageが会員様向けの記事やレポートを中心にいつもお伝えしている「右肩上がりのビジネス・トレンド」です。

歪なイールドカーブは修正されなければなりません。地政学的リスクには常に配慮しなければなりません。しかし冷徹に、冷静な目を持って市場と対峙した時、私は今ぐらい沢山の投資機会を見つけられる時代はあまりないと思っています。

より詳しいことをお知りになりたい方は、是非、プレミアム会員にご入会頂き、会員限定記事やプレミアムレポートをご覧頂ければと思います。