資産運用にゴールを設定するのはとても重要な事

ゴールベース型アプローチとも呼ぶやり方

無手勝流で、目標もゴールも定めずに投資を始めると大概の場合、失敗する。極めて単純な例が、せっかく安く買ったのに、売り時を逸して、「ああ、なんであの時に売っておかなかったのだろう」とクヨクヨするタイプだ。実際「もしあそこで利食っていれば」とボヤく投資家は数知れない。資産運用の世界に「もし」とか、「たら・れば」の類は無い。専業のファンドマネージャーだってそうだ。案外その思いを長く引き摺るタイプのファンドマネージャーも結構な割合で居る。でももし、目標なり、ゴールを決めて「これだけになったら利益を確定する」としていれば、そのハードルをクリアした段階で手仕舞ってお終いだ。目標達成なのだから、幾ばくかの利益を得て、何も文句はない筈。

ただ案外これさえも「言うは易く行うは難し」で、絵に描いたように上手くはいかない。何故かと言えば、やはり人間の欲深さが災いする。大概の場合、投資を始めて、初期目標値の収益を挙げられる時というのは、投資環境も良い時だ。儲かっているのは自分一人では無いし、その他にもあれもこれも値上がりしていたりする。そうすると、もう少し粘ってみようかと欲が出て「収益の極大化」を狙うようになる。

確かに「個人投資家は損切りをしてはダメ」とか、「株は長期投資が良い」とか、多くの相場格言がある。それはそれで正しいことなので、本当に長く続けられる人ならば良いのだが、「悪魔の爪を伸ばした」直後から、株価がダラダラと下がり始め、やっぱり後悔することが多い。なぜ、そうなるかと言えば、同じように欲をかいて詰めを伸ばす人が、同じように沢山いるからだ。やっぱり駄目そうと思ったところからその人達が売りに回るので、一旦下がり始めると、ダラダラと株価は下がってしまい戻って来なくなる。「次はちゃんと目標を決めてやるぞ!」と心に決めておいても、同じ過ちを2度、3度と繰り返している人をたくさん知っている。自分達の目標値に到達した段階から更に買い上がってくれる投資家はそうそう居ない。

何故当初の目標で手仕舞えないかと言えば、勿論、一番悪いのは人間が欲深いからだ。だが、欲深いことは決して悪いことではなく、欲があるからこそ、人間は進歩し、前進を遂げてきたので、寧ろ良いことだ。常に現状を肯定し満足していたら、人間の進歩など1ミリもおこらない。ならば次は何かと言えば、目標設定の仕方の失敗だ。

「Boys(Girls) be ambitious!」とばかりに、高い目標を掲げることは非常に良いことだ。志は高くないといけない。ただ、志の高さとその達成可能性確率は反比例する。高ければ達成確率は下がるし、低ければ上がる。当然のことだ。ただあまりに簡単に達成可能な目標では面白くないし、かと言って高過ぎるのも如何なものかと思う。要は適切な目標設定が肝要だ。

こうした目標を定めて、資産運用をすることをゴールベース型アプローチなどと最近では呼んだりするが、古くからあった考え方基本はいつも同じではある。

達成可能な合理的ゴールを定める時の大事なポイント

金額ベースではなく、利回りベースで考える方が合理的

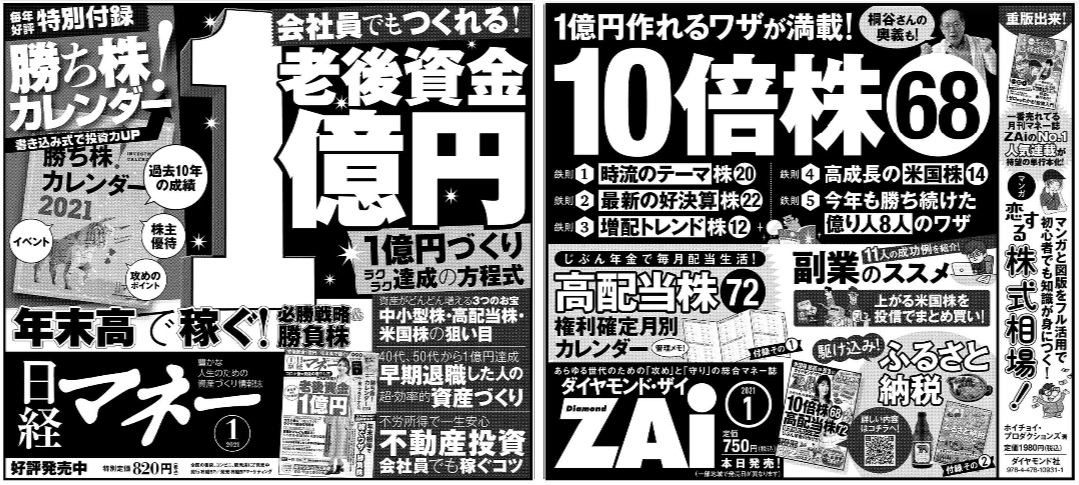

まず下の図を見て頂きた。これは日経新聞11月20日の朝刊に掲載されていたマネー雑誌「日経マネー」と同じく「ダイヤモンド・ザイ」の誌面広告だ。期せずして同じ日に、同じページにあったにも関わらず、どちらにも同じキーワードが入っているのがお分かりだろうか。そう「1億円」だ。前者は「会社員でも作れる!老後資金1億円」であり、後者は「1億円が作れるワザが満載!」という具合だ。「1億円づくりラクラク達成の方程式」なる見出しも前者にはある。要は「今の時代、1億円あったら良いなぁ」と考える方が多いということだろう。

正にこれが金額ベースで考えた投資目標だ。「1億円」を作るのが投資目標と読者に訴えかけている。問題は果たして、この目標設定が、すなわち1億円という金額目標金額設定が合理的かどうか、他製可能確率はどの程度か、元金と期間で計算される運用利回りは何%必要なのだろうか?というようなことである。

「72の法則を使って」、1億円を作るために必要な金額と期間や利回りを考える

今、もし5,000万円持っているなら、1億円にするには2倍になってくれればいい。「なんだ、簡単な話じゃないか。2倍になる株ぐらい、そこらにゴロゴロ転がっているよ」と言われるならば、私も直ぐに弟子入りさせて頂きたい。ただきっとそんな上手な人は、日本国内で近所をゴロゴロしていたりはしないだろう。既に巨万の富を持ち、自前のヨットで世界一周(今年は国内だけだと思うが)にでも出ているだろうから。そんな簡単に2倍なる銘柄を探しあてることが出来たら、誰も金融機関などで働く人は居なくなるだろう。のんびりと自宅でトレーディングしていた方が良い。

冗談はさておき、投資で金融資産を2倍にするというのは容易なことではない。勿論、それを現実化させた億万長者の人は沢山いるし、そういう人がプライベートバンクの良いお客様になるのだから、現実にいることは確かだ。ただ自分もそうなれるかと言えば、「自分もそこそこ売れるスターになりたい」と夢見るのと同じように難しい。

「72の法則」というのをご存知だろうか?数式で表すと次のような式だ。金融資産を2倍にするのに、何%で何年掛かるかを簡単に計算する式だ。

- 年利(単位:%)× 年数(単位:年) = 72

上記式の最初の項に利回り(複利ベース)を入れて、それに年数を掛けて、72になれば、それが資産を2倍にする利回りと年数の組合せという単純な式だ。

例えば

- 7.2% × 10年 =72 7.2%の複利で10年間運用出来れば、金融資産は2倍になる

- 3.6% × 20年 =72 3.6%の複利で20年間運用出来れば、金融資産は2倍になる

- 2.4% × 30年 =72 2.4%の複利で30年間運用出来れば、金融資産は2倍になる

- 14.4% × 5年 =72 14.4%の複利で5年間運用出来れば、金融資産は2倍になる

- 28.8% × 2.5年 =72 28.8%の複利で2.5年間運用出来れば、金融資産は2倍になる

といった具合に、非常に便利に利用出来る。仮に、現在50歳の人が5千万円を持っていたとして、それを首尾よく7.2%の年率複利で10年間連続で運用出来たら、60歳の時には当初の5千万円が2倍の1億円になって待っていてくれるといった具合だ。

これはあくまでも2倍にする場合の式なので、5千万円も準備するのは無理だから1千万円を10倍にするには単純にこの2倍にする年率を5倍にすれば良いかと言えば、そんな単純ではないのだが、ひとつの目安にはなる。因みに、30年で10倍にするならば約8%程度の年率複利となる。つまり30歳の時から30年間、1千万円の元金を8%の年率複利で運用出来たら60歳の時に1億円少々になっている。

もしExcelを利用されているならば、「10*(X%)^30」という式で、Xを任意に変えれば、この計算は出来る。最初の10が元金10百万円、X%で運用して30年の複利計算という意味だ。

数値の合理性を考えるのが資産運用で成功するため鍵

5千万円を10年で2倍にするなら約7.2%、1千万円を30年で10倍にするなら約8%

前述したように、金額ベースで話されると、最近は確かに短期間で2倍になったり、3倍になったり、テンバガーなどと呼ばれる10倍になる株もあるので「なるほど、可能性はあるかもな」と思われるかも知れないが、Fund Garageに立ち寄って頂いた方には、それは「年末ドリームジャンボが当選した」と夢見るのと同じようなものだと思って頂きたい。

また短期間で2倍になる銘柄(当然確約されているわけでは無く、あくまでもその可能性があるかも知れないと期待出来るという段階)が仮にあったとしても、そこに5千万円をひと思いに投入出来る人、そしてその後は結果が出るまで余計なハラハラドキドキはしないで済む人、でなければ夢を達成することは出来ない。

しかし、世の中の情勢はコロコロ変わる。10年前に今日の世界の姿を想像出来た人がどの程度いるだろうか。10年はおろか、僅か半年前でさえ、2020年5月20日頃と言えば、まだ日本も「緊急事態宣言」の真っ最中だった。多くの人のトーンはかなり暗かったと思う。更に1年前まで遡ると、2019年11月20日の段階では「新型コロナウイルス・COVID-19」の存在など、世界中の誰も知らない。僅か一年の間でもこれだけのことが起きる可能性がある。にもかかわらず、そんな異変や変化があっても驚かないで居られる胆力のある余裕資金でないと、5千万円を短期間で2倍にすることは難しいだろう。

もし仮に、10年間の時間的余裕があったとする。懐には余裕がある。それでも1億円を作るためには、仮に首尾よく年率複利7.2%で以上で運用出来たとして5千万円の資金を用意する必要がある。そんなにまとまったお金は50歳になったとしても準備出来ないから、時間を味方につけることにして、30歳から運用して30年後に1億円を作るにはどうしたら良いか?その為には1千万円という資金を用意して、30年の間、8%の年率複利で回し続ける必要がある。

日経平均株価が29年振りの高値をつけたことの真意

先日日経平均株価は29年振りの高値を更新した。かなり日経平均だけが上昇した歪な状態であったが、どうやら8%の年率複利の運用を日本市場でするのは相当に困難だとも言える。市場が29年もの間低迷し続け上昇していなかったのに、2倍になる銘柄ばかりを10年間渡り歩くは至難の業だからだ。当然通常のベンチマーク運用のインデックス・ファンドやETFでは手数料分だけ目減りしていることさえ考えられる。

つまり、日本市場では駄目だったという事だ。「いや、中小型株ならば大丈夫、可能性は充分にある」と大見得を切れる達者な方もいるだろうと思う。ただ当初5千万円の資金、徐々に増えて行けば1億円、それだけの金額での売買に充分な流動性を提供出来る小型株はそんなに多く無い。となると、日本株にこだわるならば、何銘柄もをそうした可能性が期待出来る銘柄を常に確保して置かなければならない。正直な話、それはあまり現実的な投資の話とはならないであろう。

ならば国際分散投資で超富裕層のように効率的な運用を行い、結果的に世界の経済成長率を享受し、インフレに負けずに居られるポートフォリオを組むのが現実的だろう。

その参考にして貰うために、Fund Garageでは「国際分散投資シミュレーション 2020年10月末」を毎月更新している。「リスク中程度のモデルポートフォリオのリターン」が概ね10年間で2倍程度のリターンとなっているのがお分かり頂けるだろう。

結 論

金融資産1億円を作るのは、そう簡単な話では無い。投資元本が幾らあって、どの程度の期間を運用することが前提かを決めて、目標とする利回りを決める。勿論、その逆だって良いだろう。現実的な背伸びをしない目標利回りを決めて、投資元本は幾らとするかを決めたら、どの程度の期間、運用しないとならないか分かる筈だ。既に富裕層の仲間を入りをしているならば話は別だが、普通の勤労者が生計を立てながら1億円を作る秘策は、上述の正論の他に、「投資を楽しんで出来るようにすること」が大切だ。

楽しければ、今年の春先のように株価が急落しても、それはそれで楽しく出来るかも知れない。何故なら、投資は正に「連想ゲーム」だからだ。「風が吹けば桶屋が儲かる」というストーリーを身近なテーマで考えて、それを実践するだけだ。株価が急落した時にこそ、「欲しかった銘柄が安く買える」と嬉しくなるかも知れない。

因みに、年率7.2%という期待リターンは、決して低くはない。瞬間的にその数値を出すことは容易い時もあるだろう。ただ、10年間もこの数値を続けるのは簡単な話では無いということを最後にお伝えしておく。