無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

最新の情報や個別企業の解説、<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年10月3日号」の一部を無料抜粋という形でご覧頂きましょう。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年10月3日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 今年の株価指数の成績は惨憺たるものだが、実はいくつかの事象が既に少なくとも「もうそろそろでしょう」程度のことは示し始めている。

- それを示すものがVIX指数やインプライドボラティリティと呼ばれるものだ。

- 誰もが下げ相場を予想して準備したら次は何が起きるだろうか?

- これ以上下がらなくなった株価は、急激な株価上昇(ショート・スクイーズと呼ぶ)なども伴って回復する。

- 今は正に変化の時代。どちら側に立つかは投資家それぞれの自由だが、株は「安く買って、高く売る」のが必勝法だ。

———–<以下、プレミアム・レポートより抜粋>———–

ネガティブワードは人目を惹きつける

反転のマグマは溜まっている

2022年の3/4が経過したが、振り返ってみると相当に厳しい展開が続いてきたものだ。漸くコロナ禍からの脱出が見えたかと思うところにロシアのウクライナ侵攻が始まり、事態は混沌した状態のまま、ここまで来てしまった。

ただその割に、先週一週間の市場騰落率をあらためて見直してみると、米国市場はあまり大した下落率になってはいないことにある種新鮮な印象を受ける。

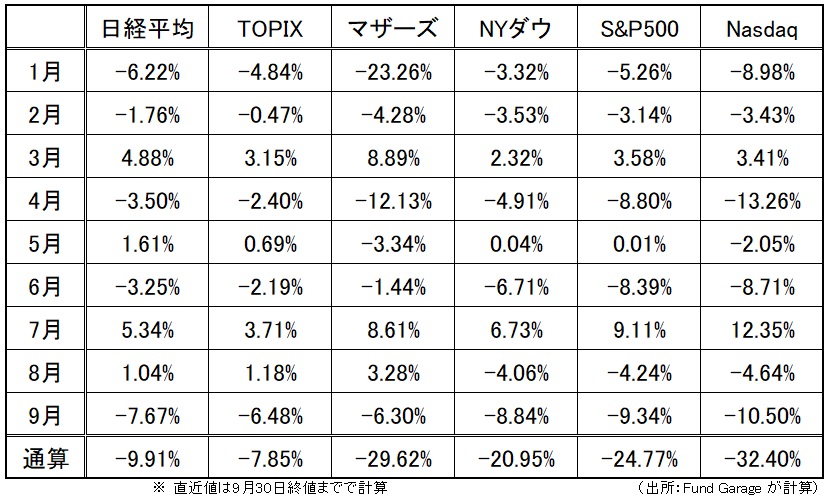

2022年の年初来の月毎の騰落率と、年初来通算の株価指数の騰落率を調べると、日本株は年初来4勝5敗だが、米国株、取り分けNASDAQに至っては2勝7敗と大きく負け越し、通算成績も下表の通り。年初来で通算して3割以上も下落すれば、水戸黄門様の「助さん、格さん、もう良いでしょう」のひと言が聴きたくなる。だが実はいくつかの事象が既に少なくとも「もうそろそろでしょう」程度のことは示し始めている。

マグマの溜まり方を示すVIX指数とは

株価が上がるのは現値よりも高い値段を付けてでも株を手にしたい人が居るから。逆に株価が下がるのは現値より安値でも株を手放したい人が売りに来るからというシンプルな事実がある。

今1000円を付けている株を990円でも良いから手放したいと思う投資家の心理の底には

「990円で売っても、980円や970円、いわんや900円でも売りたいと思う人がこの先大勢出てきて、更に株価は下落する筈だから、今のうちに『売り逃げる』方が賢い。更に安くなったところで何なら『買い戻す』ことを考えれば良い」

というような発想がある。

そんな時、株価が注文を出す前に、あれよあれよとスルスル970円程度まで下がったとすると、恐らく慌てて960円でも売れれば良いと「成行売り」などの注文を執行してしまう。これらが積もり積もって、株価が急落することは非常によくある話だ。何故なら、それが投資家の心理状態の反映だからだ。悪いことに、そういう時になると、常にメディアやネット、SNSではネガティブワードや悲観的な危機感を煽るような単語がバズってくる。

年金基金や投資信託など、大きな規模のファンドを運用していると、機動的に保有株の売り注文を出すことは難しい。その最大の理由のひとつは自らの売り注文で市場を値崩れさせかねないからだ。自らドンドン売り叩くような下落を伴う売り方は決して賢いとは言えない。そんな時、非常に便利なものが先物やオプションなどの「デリバティブ」と呼ばれるヘッジツールだ。

少し難しいかもしれないが、大事なことなのでこの先も読んで欲しい。可能な限りわかりやすく説明している。

株価が下落すると予測されるときに使われるツールは主に2つ。

- 先物の売り建て:

先物は売り建てた瞬間から「左肩上がり(右肩上がりではないことに注意)45度」の損益線を持って市場下落時にプラス収益を齎してくれる。 - 「プットオプションの買い」:

こちらの方が一般的だろう。この損益イメージは「掛け捨て海外旅行傷害保険」に近い。払い込んだ保険料(オプションプレミアム)を損失上限として、それを上回る部分は先物同様、市場下落に反応してくれる。

問題は先物も、オプションも「レバレッジ(てこの原理)」を効かせて、どれだけの量を使うかだ。

さて、VIX指数(恐怖指数)或いは「インプライド・ボラティリティ」とは何かといえば、この「掛け捨て海外旅行傷害保険」の保険料算定に使われる要素のひとつだ。どんなケースで保険料が値上がりするかといえば、保険金を支払う確率が上昇することに加えて、保険契約の申込み件数が増加することだ。つまり保険会社の引受けキャパシティに近付く、或いは超えそうになるほどに仮に申し込みが増えれば、保険料を高くしていくしかない。つまり需給が決めるという話だ。その時の「変数」こそ、「インプライド・ボラティリティ」と呼ばれるものだ。

実際の動きを見てみよう

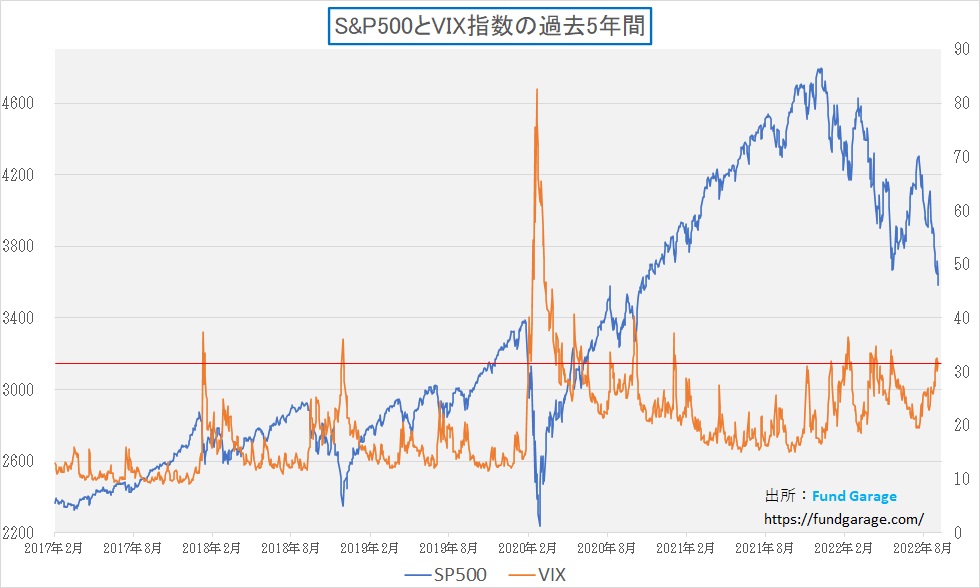

このインプライド・ボラティリティ(S&P500のそれをVIX指数(恐怖指数)と呼称する)が急騰するということは、多くの人が市場下落を予想し、割高になっていることを承知の上で傷害保険(オプション)を購入して下落した場合の損失発生に備えているということだ。だからこそ、発生確率が高まったと思われるような局面で、一気にこの変数ことインプライド・ボラティリティは急騰する。ヒストリカルに見て、この数値がずば抜けて高くなってきた時というのは、多くの市場関係者・投資家が一杯いっぱいに保険を掛けた状態、すなわち市場急落に備えた状態だと言える。今の状態はどうなっているだろうかをチャートでまず確認しよう。

まずはS&P500とVIX指数の状態。

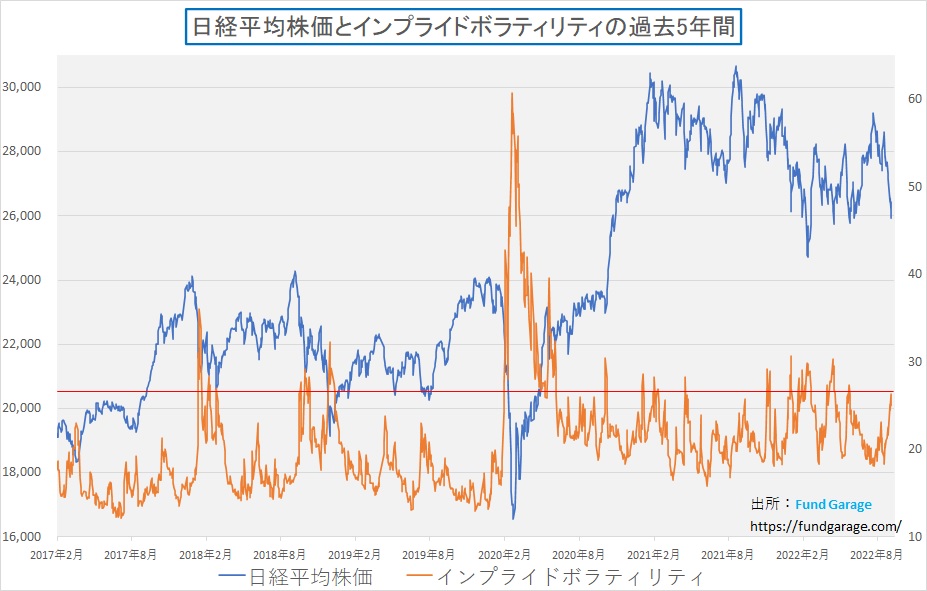

月末のVIX指数の水準は31.62。前日29日が31.84と、ほぼほぼ過去2年半の中で数えられるほどの高値にまで上昇している。続いて、日経平均とそのインプライド・ボラティリティを見てみよう。

同じく月末の終値は26.33と6月に0.75%の利上げで米国市場が急落した時の水準に次ぐレベルにまで急騰している。

日本市場が米国市場ほどに明瞭な負の相関関係を示さなくなった最大の理由は「国内投資家のシェア低下」が理由だ。残念ながら世界市場(とりわけ米国市場)の付随するような状況になって以降は、米国市場ほど明瞭にはならなくなったが、それでも現状の水準は明らかに高値ではある。

誰もが下げ相場を予想して準備したら次は何が起きるか?

市場に悲観論が蔓延り、ベテラン証券マンたちも疲弊し、当然投資家も厭世し、市場が悲嘆に沈み、誰もが下げ相場への準備を済ませると次に起きることは何か?

残念ながら、その先に「市場の下落」は起こらない。前述したように、現値以上で株を欲しがる人が上値を買うからこそ値上がりし、逆に現値を下回ってでも叩き売る人がいるから株価は下がる。誰もが「市場の下落」に準備をしてしまったら、すなわちそれは「もう売る人が居ない」状態になっているのと同じだ。だからもう株価は下がらなくなる。

そうなるとどうなるか。市場が下落する過程で株を売った人の中には、実は保有していた株式を売った投資家以外に、市場の下落で収益を挙げるために、他の投資家から株を借りて「売り建て」ている投機家がいる。ヘッジファンドや信用取引を利用している人達だが、借りているものは当然期日までに返さないとならない。だから思ったように市場が下落しないと分かると、彼らは自動的に買戻し作業に入る。売りたい株を持っていた投資家は既に売り切った状態で株を買いに行くと何が起きるだろう。急激な株価上昇(ショート・スクイーズと呼ぶ)なども伴って株価は回復する。

もうひとつの市場反転要因

日経平均先物や日経平均オプションのように、上場されている先物やオプションは基本的には市場で買いたい人と売りたい人が相対で出会って件数が見合った時に取引が成立する。従って、構造上、誰かが儲かる時は必ず損をしている人が居る「ゼロサムゲーム」となる。

だが未上場の店頭取引を含めて、「マーケット・メーカー」と呼ばれる専門業者が相手方となって注文に応じている場合がある。傷害保険で言うならば、正に保険会社の役割だ。彼らは保険金支払事由発生事態に備えて、その手当として一般的には再保険を掛ける。だがオプション取引などの市場商品の場合は、再保険の代わりに「マーケット・メーカー」はヘッジポジションを組成して、その万が一に備える。実はオプション価格にはその分の費用が含まれているので、需要急増の時には費用が高くなる。

仕組みを簡単に説明すると、株価下落で儲かるプットオプションを買いたい人が出てくると、その人への保険金支払いに備えて、株価下落時に同等に収益が挙がる「下落対策ポジション」を組成する。つまり、株を計算上で求められる量だけ「売り建て」を行う。この時に必要な株は「借株」と言って一定期間後に返済する必要があるものだ。

この「ヘッジポジション」は株価が下落すればするほど株を新たに売り建てし、また株価が上昇すれば売り建てた株を買い戻す。また時間経過と共にポジションは膨らんでいく。そこに相場観は原則必要なく、基本的にはオプションの変化率を表す指標(デルタ)に併せて機械的に調整するだけだ。

ここで気付かれたかも知れないが、株価が下がる時は、実は実需以上にこうしたヘッジポジション絡みの売りも下げを加速し、反対に株価上昇時には、実需以上にこうしたヘッジポジションの買戻しが行われる。詳細なオペレーションについてはもう少し複雑になるが、仕組みを理解するという意味では、この程度の知識を持って貰えれば120%充分だろう。

だからこそ、これだけを見ても「反転のマグマは溜まっている」と言うことが出来るわけだ。

日経平均のバリュエーションは結構安くなっている

<FG Free Report では割愛>

米国金利の水準は変わった、だがITバブル時より低い

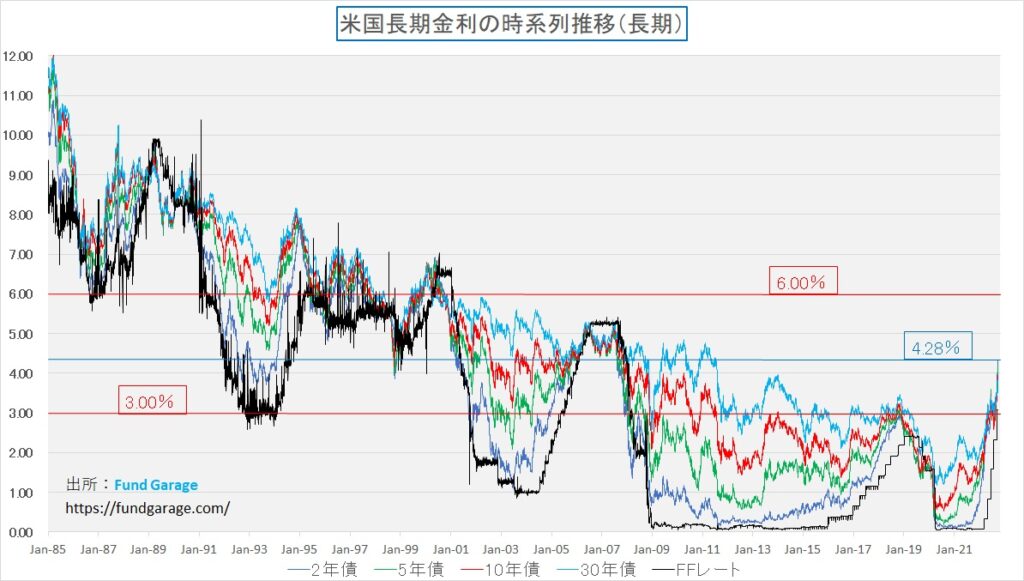

「金利高が高PER銘柄が多いナスダックを直撃した」とか、「金利上昇を嫌気して株価は下落した」と説明されることが多い。確かにFRBが「仮にリセッションに陥っても利上げを続けてインフレを抑える」という強硬な姿勢を明示したことが9月の株価下落の大きな要因だ。

だが、これは昨年FRBが利上げとテーパリングをいよいよ検討開始すると明示した段階で決定づけられた「40年間続いた金利低下」の終焉が始まったのに過ぎない。下のチャートを見て貰えば、それは一目瞭然だ。金利水準3%のレベルを強く意識して抵抗してきた中長期債市場もついに降参、現在は概ね4%の水準を意識しての展開となっている。これは2003年から2005年の利上げ局面と水準的には近いことになるが、ITバブル当時の6%に比べると2%前後は低いことになる。

つまり仮に金利は6%前後だったとしても、バブルが起きる程に株価が熱狂することは十二分にあるということ。以前、代表的な株価の理論モデルとして良く紹介される「配当割引モデル」の数式を示して、金利ファクターよりも時間ファクターの方が影響力が高いことなどを説明したが、単純に歴史を見ても、今よりも金利が上昇したからと言って、高PER銘柄が売られなければならない理由は無いことになる。

右肩上がりのビジネス・トレンド

MU決算、それでも株価が上昇した意味

半導体メモリーの世界大手であるマイクロンテクノロジー(MU)が9月29日発表した6-8月期(第4四半期、9月1日まで)決算は、売上高と営業利益が大幅に減少した。

<FG Free Report では割愛>

CEOはそんな風には発言していない

英語力の問題を通り越して、実は作文に近いと思われるものが日経Webに「日経ヴェリタス」の記事として載っていた。見出しタイトルは「半導体、谷底は見えたか 不況・分断を乗り越える銘柄」というもの。

<FG Free Report では割愛>

半導体関連には違いないが・・・

いつもお伝えしているように、近時の半導体ビジネスは10数年前の状況とは隔世の感があると言って良い。

<FG Free Report では割愛>

これらを半導体関連と括ってしまうのは、呉服とスーツとフリースを「服」としてまとめ、そこに「紡織機」も含めて「服関連企業」と括ることに等しいリスクがある。ただある意味ではこれが株式市場の現実であり、ひとつの市場として一緒くたに動くこともあるが、だからこそ投資機会を見つけることが出来ると断言出来るとも言える。

まとめ

市場は相当に最悪な事態までを想定している

<FG Free Report では割愛>

往々にして繰り返す「オーバーシュート」

金融市場に関わる仕事に35年近くも携わっていると、今までに何度「地球の終わり」かのような「こんな状況は過去には無い」という場面に出くわしてきたかと思う。戦争、テロ、金融破綻、自然災害、挙句の果ては「バイオハザード」のような場面にも出くわした。2000年問題の時は、地球上の全てのデジタル・データが一瞬の内に消えるかも知れないとも言われながら21世紀はスタートした。通貨危機もあった。なんでもござれという感じかも知れない。

その都度、市場は一旦は最悪シナリオを織込み、必ず過剰なリアクションである「オーバーシュート」を演じてきた。だがその都度、この時が最悪と言いながらも歴史はそれを乗り越えてきたことを証明している。

私は決して2020年以降の市場動向が「過度に楽観的」だったとは全く思っていない。2000年のITバブル当時を覚えている人達ならばきっとそう思うだろう。少なくとも、ナスダックやフィラデルフィア半導体指数をリードした主役たちは今でも間違いなく旺盛な実需の中にある。GAFAMと言われる銘柄群も、時価総額では完全に一旦は脱落した感があるメタプラットフォーム(META)でさえ、FacebookやInstagram、或いはWhatsupなどがこの世から突然消え去ることなど考えられない。

今は正に変化の時代。どちら側に立つかは投資家それぞれの自由だが、株は「安く買って、高く売る」のが必勝法。買う時の買い易さや安心感を優先するか、大局観をもってマイノリティになるか。今はそんな時だとやはり思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

#有料会員向けのコンテンツです。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。 また、FG Free Reportについては毎週水曜日朝に投稿しております。 このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。  まずは無料版のコンテンツからお楽しみいただき、

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。 これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。 勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。