無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。 より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。  前置きが長くなってしまいました。では「プレミアム・レポート 2022年5月23日号」の一部を無料抜粋という形でご覧頂きましょう。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年5月23日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 今回の下落プロセスは、株価が下げても仕方ない材料は提供されており、ある意味では「合理的な下落」とも見られる。

- どこで下げ止まるのか、或いはいつから上昇に転じるのかの預言は出来ないが、いつかは「売り玉」も途切れるとだけは断言出来る。

- 可視化できるリスクシナリオにおいては、「忍」の一文字。「911同時多発テロ事件」のような悪夢の始まりとは違うのだから。

- 永遠に上がり続ける市場も無ければ、永遠に下がり続ける市場も無い。まずは勝つことを焦らないことだ。

———–<以下、プレミアム・レポートより抜粋>———–

狼狽しても何も始まらない

反転するまでは「忍」の一文字

正直に言えば、先週は米国市場も日本市場同様に反転するだろうと思っていたが、あっさりと裏切られてしまった。市場の騰落率は下記の通り。

日本市場が全指数揃っての週間騰落率がプラスとなる中、反対に米国市場は揃って前週以上の下落率となった。メディアはこぞって「悲観を煽り」、それ見たことかと「バブル崩壊」と内心ほくそ笑むような感じだ。

だが実は言うほどに今回の下落はメンタルには響いていない。何故なら、今回はその下落する背景も、内容も、材料も、過去のものとは違うからだ。

仮に「アメリカ、90年ぶりの歴史的株安」と煽られても、寧ろ「そういう数字をよく上手に集めて来るな」と感心させられるだけかも知れない。

誤解無きようにお断りするが、別に諦めて開き直った訳では決してない。過去様々な市況に関わってきたが、今回の下落プロセスはある意味では「合理的な下落」とも見られるからだ。納得するかしないかは別として、株価が下げても仕方ない材料は提供されている。

ならば、どこで下げ止まるのか、或いはいつから上昇に転じるのかなどは「魔法の水晶玉」を持っていない以上は預言することは出来ないが、いつかは「売り玉」も途切れるとだけは断言出来る。だからここは「忍」の一文字。

「未知なもの」「先々を見通せないもの」による下落ではない

ファンドマネージャー生活の中で、一番恐ろしく、嫌な株価急落となったのは「911同時多発テロ事件」だった。本当に自分の髪の毛が全て真っ白になるのではないか、と思ったほどだ。それはこれから全世界をどんな悪夢が襲うのかが全く予想がつかないドラマの始まりだったからだ。

米国の首都はワシントンDCだが、ニューヨーク・マンハッタンの世界貿易センタービルというツインタワーは、ある意味では米国の経済発展の象徴であり、西側資本主義世界の繁栄のシンボルだった。それがテロによって破壊されたことは、その後、どのように世界が修復されるのか全く想像が出来なかった。何を頼りに一縷の光明を探すことが出来るかと言えば、「人類の理性」などという何とも儚いものに望みを繋ぎ、願いを託すぐらいしか無かった。

軽々しく言ってはいけない話だということを承知の上で敢えて言えば、地震や災害はそれが起きた時点こそが最大被害のピークであり、その後の問題はダメージから如何に早く復旧/復興させるかということだけが焦点だ。リーマン・ショックのような金融恐慌も大変な事態ではあったが、各国の中央銀行が迅速かつ機動的に動くことなどで、世界経済自体を破綻に導くことは防げる話だ。こちらは「人間の英知」の話なので少なくとも「神頼み」ではない。つまり少なくとも策が何もないわけではないのだ。

こうした視点で捉えると、日経新聞あたりが「90年ぶり8週連続下落」と騒いだとしても、正直「So what ?」と思えてしまう。例えば、今の時点では有り得ない話だが、仮に来週早々にFRBのパウエル議長が「株価下落が厳しいのは景気に悪い影響を与える」とハト派の発言でもして当分利上げを見送るなどの「FRBプット」をチラつかせたら、まず9週連続の下落にはならないだろう。端的に言えば、今回の株価下落のそういうものだ。

全て頭で考えられる想定可能な、言うならば可視化出来るリスク・シナリオであり、それらを背景や根拠とするなら株価下落はある意味「合理的」とも言える。そういう視点、言うなればトップダウン型アプローチで株式投資を行っている人は数多いるのだから。逆に言えば、それらを織り込もうとするからこその株価下落であり、充分に織り込んだと市場が考えた段階(そういう人達が株を売り切った段階)で下落は止まる。

既に金利は上昇し切れなくなっている

一方で、明らかに「FRBは金融政策変更姿勢を、仮にそれが微修正だとしても、再検討しないとならなくなるだろう」と、米国債券市場は見始めているようだ。現時点では、この先もFRBは利上げを続けると言っている。6月からはバランスシートの縮小にも着手すると言っている。地方連銀の理事の中には「0.75%の利上げでインフレは止められない」と言っている人もいる。だが変化の兆しがあるのも事実だ。

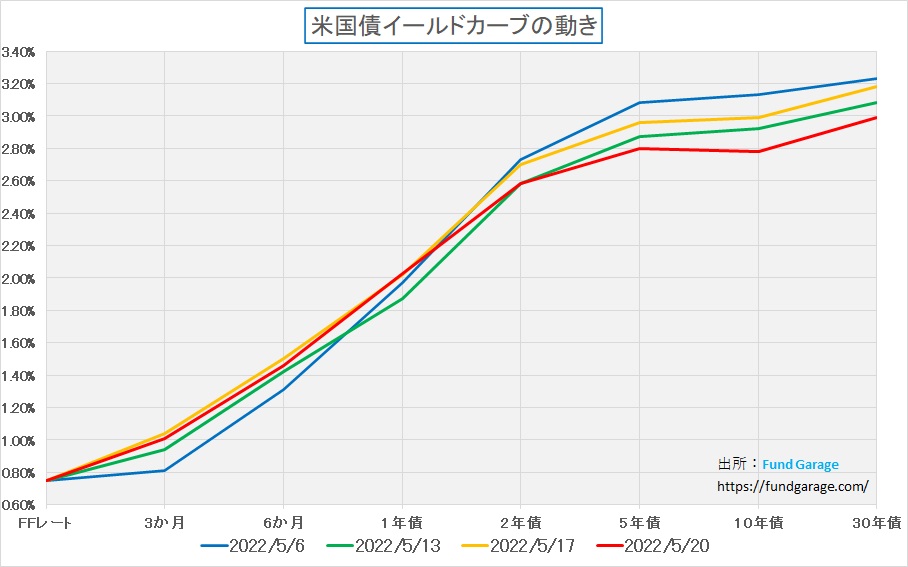

明らかな例が、米国金利が利上げ予想幅相応には上昇していないという点だ。下記のイールドカーブで示すように、実は10年債の債券利回りは前回のFOMC(50bpの利上げ決定)直後をピークとして、上昇するどころか下落している。「米国景気が失速することを織り込み始めた」と悪い方に、悪い方に分析したがる人も出てきているが、失速するかしないかという次元の話の前に、まずは金利が上がらなくなっている(債券が買われている、若しくは売られていない)ことの方が足元の課題として重要だ。

上記チャートから見て取れることは、前回の50bpの利上げ後に最高値を付けた5月6日が金利上昇のピークになっているということ。その一週間後である13日の段階(緑色)は既に20bp以上下落している。そして更に2週間後となる先週末20日は更に下落して利上げ後から35bpも下落していることがわかる。

もし本当に50bpから75bpの利上げをFRBが現状の宣言通りに行い続けられると市場(投資家達)が納得し、信じているとしたら、10年債の金利は当然もっと高くなる筈だ。何故なら、10年債は利回りの1%の変化で単価は10%変化する。つまり、1%利回りが上昇すると債券価格が1割下落して大きな評価損(含み損)を計上する羽目になる。そのリスクを承知の上で、それでも50bpから75bpの利上げをFRBが現状の宣言通りに行うと信じながら10年債投資を平気で行っているのだとしたら、それは相当に能天気な投資家だと言えるだろう。

株価のバリュエーションは更に低下した

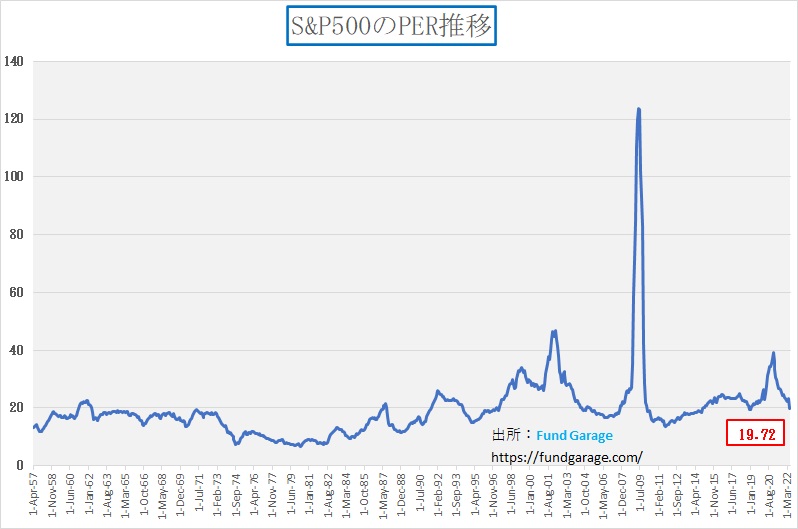

ついにS&P500のPERは20倍を割り込んだ。株価が下落しているのだから当然なのだが、前週は20.34倍だったのだが、先週末現在では19.72倍にまで低下している。「バブル」というのが好きな人も多いが、ITバブルの時の水準はこの計算根拠で46.7倍程度がピークだ。実は直近のピークである2020年12月でも40倍までは上昇していない。そしてその後は低下して現状水準がある。このチャートをどう解釈するかは個々の投資家の自由だが、少なくとも私は「割高で大変だ。これはバブルだね」とは思わない。

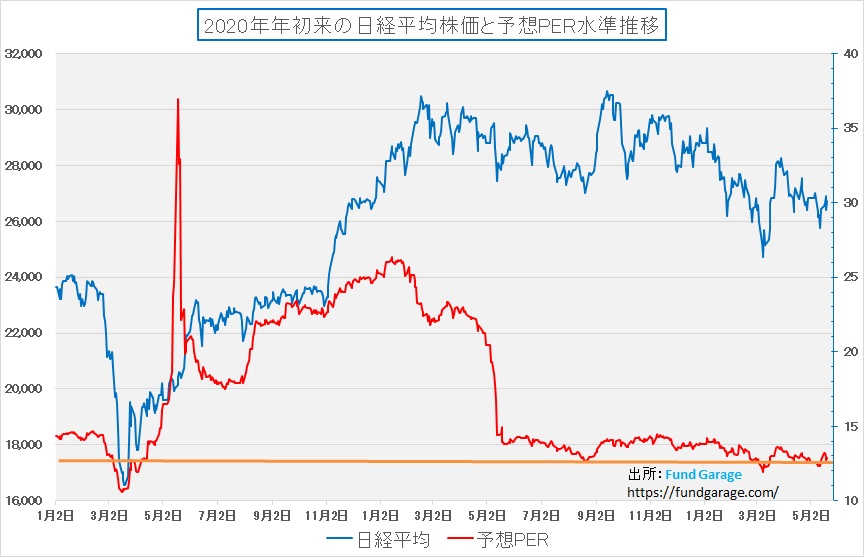

折角だから今週も引き続き日本株のそれも掲載させて頂く。こちらのチャートでは赤線がPER推移だ。現在の水準は先週末現在で12.85倍。正直、これでも高いというなら、それはもう投資家の好みの世界だろう。

米国GDPは個人消費が重要、意識し始めた中間選挙

22日から来日する米国バイデン大統領、その政権が主導する「インド太平洋経済枠組み(IPEF)」の背景を考えると、当然のことながらバイデン政権が中間選挙を意識していることが如実に分かる。もしバイデン政権が中間選挙を意識せずに単純に環太平洋の経済連携を考えるならば、トランプ政権時代に背を向けたTPPに単純に加盟すれば良いだけだからだ。

勿論中国への対抗心というのあるが、再度TPPを取り上げずに、新しい「インド太平洋経済枠組(IPEF)」に走る理由は主に国内事情だ。日経新聞の記事から引用すれば「バイデン政権の支持基盤の労働組合や与党・民主党の左派は「市場を開放すれば米国人の雇用が流出する」と警戒していて、TPPのような自由貿易協定(FTA)を嫌う傾向がある。関税削減で安い輸入品が増える可能性があるため、国内産業への影響も懸念される。11月の中間選挙を控えて支持層が嫌がる施策は打ち出しにくい」という。

現状、漸く「ねじれ」を解消をした米国議会をホワイトハウスは強く意識しているのだろう。その背景こそが国民大多数の民意だ。

翻って、コロナ禍のパンデミックの中、FRBが異次元緩和をしたからといって、なぜ株価は上昇出来たのだろうか?それは間違いなく個人投資家が米国株式市場に殺到したからだ。お騒がせだったロビンフッド・マーケッツ(HOOD)のスマホで株式取引出来るシステムなども、ステイホームの中、今までに株式投資など経験したことがない層を市場が取り込むのに一役買った。

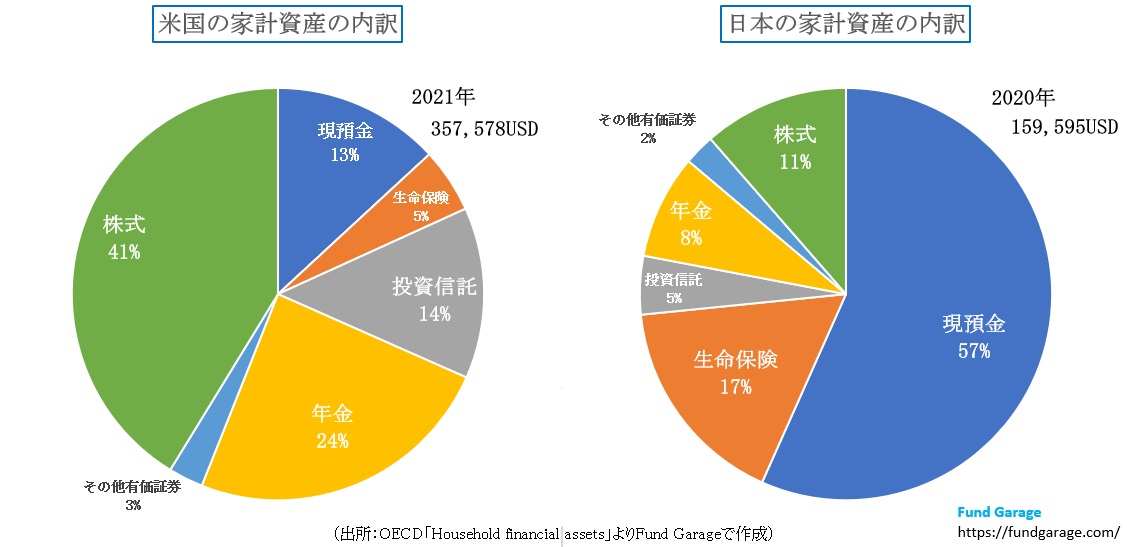

昔からいつも言われることだが、米国の家計資産に占める株式のウェイトは高い。OECDのデータでその比較を作ってみたので下記にご紹介する。集計のタイミングの違いで1年のずれがあるが、恐らくそれは大した問題ではない。まず家計資産の絶対額が日本は米国のそれの半分に満たないことにがっかりした。ただあらためて確認すると、現預金の比率が日本は極端に現状でも過大である驚かずにはいられない。ただ家計資産全体が日本の2.24倍もあるので、実質的に金額ベースで考えると、13:57という見方よりも、13×2.24:57と考えた方が良いかも知れない。

逆に言えば、米国の家計が如何に株価変動に晒されているかということだ。日本では昔から「バブルになっても庶民は関係ない」というムードが基本であり、だからどこか他人事の不幸話のように語られる株価の下落だが、米国では間違いなくそれは無い。だとすれば、中間選挙を意識しているバイデン政権が株価下落をこのまま「FRBマターだ」と放置出来るとは考えにくい。

右肩上がりのビジネス・トレンド

<FG Free Report では割愛>

まとめ

古い歌で恐縮だが、美空ひばりさんの「川の流れのように」という歌が実は好きだったりする。この曲のリリース自体は1989年だからまさにバブルの絶頂時だ。そこから坂道を転がり落ちるかのように株価は急落し、何度か軽いリバウンドを交えながらも、結局は日経平均で10000円という大台までも割り込んだ。

その渦中、ヘラヘラ気楽にファンドマネージャーを続けられる性格だったら良かったのだが、実はこう見えてかなりな心配性だったりする。そんな時「雨に降られてぬかるんだ道でも、いつかはまた晴れる日が来るから」とか、「川の流れのように おだやかにこの身をまかせていたい 川の流れのように 移り行く季節 雪どけを待ちながら」というような歌詞はとても当時の気持ちと共鳴した。カラオケだけならず、鼻歌にもよく乗ったのを覚えている。

投資で何とか収益を挙げようと、それこそ川の流れに逆らって無理にでも遡上しようとする人が居る。それが本当にもし出来るならば良いのだが、基本的には大きな流れに逆らってもまずまともな勝ち目は無いというのが経験で身につけたものかも知れない。寧ろ、逆らうことで消耗して、小さな判断ミスの筈が大きなロスに繋がったりする。一方で、流れに巧く身を任せて前進出来る時は少し余計に漕いでみる。

永遠に上がり続ける市場も無ければ、永遠に下がり続ける市場も無い。まずは勝つことを焦らないことだと思う。

My favorite Companies List(株主となって所有したい企業のリスト)

#有料会員向けのコンテンツです。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。 また、FG Free Reportについては毎週水曜日朝に投稿しております。 このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。  まずは無料版のコンテンツからお楽しみいただき、

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。 これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。 勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。