無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。 より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。  前置きが長くなってしまいました。では「プレミアム・レポート 2022年4月25日号」の一部を無料抜粋という形でご覧頂きましょう。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年4月25日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 市場解説のコメントに困った時にはよく使われる「それらしく聞こえる」小理屈ではある。

- だが、そもそも金利が何故上昇しているのか、それはどの程度のレベルの話かなどを考慮しなければ安易過ぎる。

- 熱狂的だったドットコムバブルの時と、今回の病み上がりインフレではわけが違う。今回のインフレの要因を考えると、

- 一つ目の要因は、需要に供給が追い付かずに物価上昇が始まったこと。

- 二つ目の要因は、ウクライナ情勢が加わり、物流網の大混乱と燃料価格が高騰したこと。

- 三つ目の要因は、雇用獲得のための最低賃金引上げと賃上げ競争だ。

- そもそも、「年金生活者などの弱者の為に、利上げ(預金金利上昇)は良策」と受け止められているが、これは現役世代にとっては大きな落とし穴がある。

- なぜなら実際は、まず、貸出金利(住宅ローンを含む)の上昇の方が先に始まる。

- 企業は資金調達が厳しくなるので、設備投資を含めて計画が先送りになり、既存借り入れのコストも上昇するので収益を圧迫する。賃上げなどは二の次、下手をすれば雇用まで失われる。

———–<以下、プレミアム・レポートより抜粋>———–

金利上昇は本当に株価の敵か?

「金利上昇=株価下落」という程、手抜きなコメントは無い

先週末のNY市場は三指数揃って軒並み下落、NYダウが△981.36ドル安(△2.82%)と下落率トップ、続いてS&P500が△121.88pts安(△2.77%)、そしてNASDAQが△335.36pts(△2.55%)となった。当然この下落をまだ日本市場は織り込んでいないので、週明けの日本市場は下落して始まるだろう。ならば米国市場で何があったのかと言えば、ロイター通信の解説によると

「軟調な企業決算に加え、米連邦準備理事会(FRB)が積極的に利上げを実施するとの見方が引き続き重しとなった」

だそうだ。確かに「金利上昇=株価下落」というのは、市場解説のコメントに困った時にはよく使われる「それらしく聞こえる」小理屈ではある。ただ私に言わせればそんな小理屈は「笑止」でしかない。そもそも金利が何故上昇しているのか、それはどの程度のレベルの話かなどを考慮しなければ安易過ぎる。

ならば問う、

「債券売ったお金、どこに持って行くんですか?」と。「まさか銀行預金?」(笑)

パウエルFRB議長の発言

今回の事の発端は、21日にIMFが主催したラガルドECB総裁とのパネル討論会に出席したジェローム・パウエルFRB議長が、「5月3-4日に開催されるFOMCでは0.5%の利上げが「検討される」」と発言したことにあるらしい。更にパウエル議長は利上げに関する自身の見解として、FRBは従来よりも「もう少し早く動くことが適切」と述べたことが株式市場にネガティブなインパクトを与えたと伝えられている。パウエル議長が次回のFOMC前に公の場で発言するのはこれが最後となる予定なので、市場はそれまで疑心暗鬼の中に叩き込まれたことも拍車をかけたかも知れない。

ただ週末の株式市場の騒ぎに比べると、上記週間騰落率の数値は思ったほどには大きくは無いことにはあらためて感心させられる。試しに金曜日の下落分を元に戻せば、木曜日までのNYダウなどは1%近いプラスになるからだ。

ドットコム・バブルは「金利上昇⇒株価上昇」だった

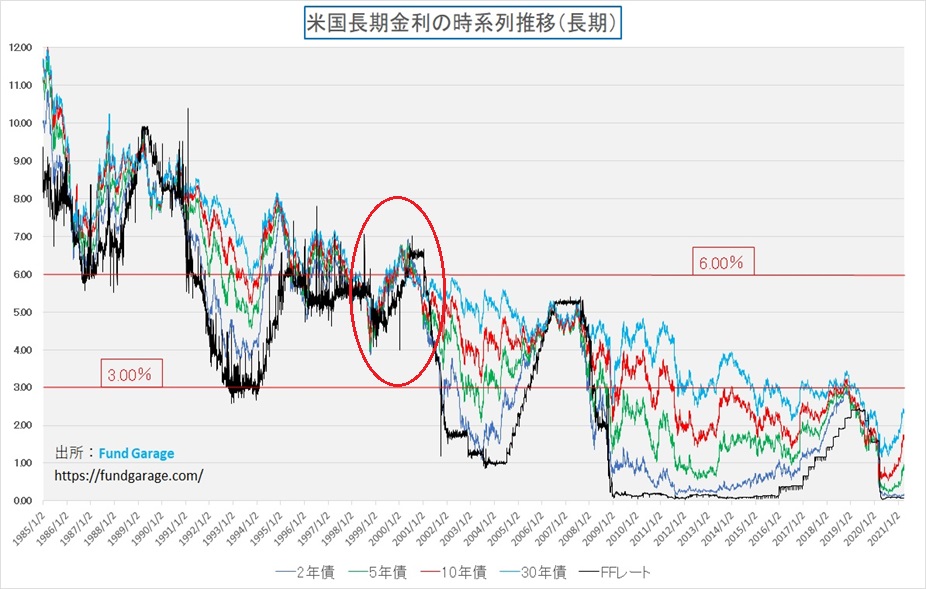

そもそも「金利上昇=株価下落」とまことしやかに語られる定説は本当に真実なのだろうか。答えは「否」である。下のチャートを見て頂きたい。これは以前にもお見せしたことがあるチャートだが、赤丸で囲んだところが「2000年ドットコム・バブル」の時の金利推移だ。

1997年7月にタイから始まったアジア通貨危機は、1998年8月にはロシア通貨危機となり、そして1999年1月はブラジル通貨危機へと連鎖した。このため米国FRBは5.5%程度であったFFレートの誘導目標を一旦は4%にまで引き下げる。だが一方で「株式市場は根拠なき熱狂だ」と当時のFRB議長であるグリーンスパン議長は考えていたこともあり、割と早くに再度利上げに転じ、2000年8月には6.5%を超える水準にまで利上げを行った。そしてその頃の株価の方はどう動いたかと言えば、ご存知の通りFRBが利上げのみならず、強烈な金融引き締め(上流でお金のバルブを締め上げる)を行ったにもかかわらず「ドットコム・バブル」は2000年4月まで続いている。つまりとことん上昇したのだ。

違うのは「利上げの背景」

FRBが当時と今現在の「利上げの必要性」を考える背景には、大きな違いがある。当時はインターネットの黎明期であり第3次産業革命と呼ばれていたこと、そして現在がAIの黎明期であり、第4次産業革命と呼ばれている状況はまるで一緒だが、全く異なる背景がある。それがインフレ、物価上昇だ。

当時はまさしく「ドットコム・バブル」の影響で米国の国内要因として正に景気に「過熱感」があった。そして「こんなスタートアップ企業でもIPO出来るんだ」と思えるような金余りがあった。当時のWSJ誌で話題になった記事だが、今では日本でも有名になったSteak Houseの「Wolf Gang 」がPark Avenue沿いにあったのだが、そこでは連日投資銀行の人達がOpus Oneなどの高いワインを何本も飲み干しているという内容のものがあったのをよく覚えている。

日本の当時のIPOの状況は更に恐ろしく、正に「似非企業のドットコム・バブル」だった。渋谷が「ビットバレー」と「シリコンバレー」にもじって呼ばれ、IPO長者がフェラーリを乗り回していた。従ってグリーンスパン議長は金融のバルブを締め上げられるだけ締めあげ続けた。その結果、最後に市場に余り金が無くなった。そして、最後8月の利上げを見るまでもなく、米国のドットコム・バブルは弾けてしまった。

それと比べて今回はどうかと言えば、状況は全く異なる。

一つ目の要因は、パンデミックから漸く立ち直りつつある中でサプライチェーンが目詰まりを起こし、その結果として需要に供給が追い付かずに物価上昇が始まったこと。

二つ目の要因は、そしてそこにウクライナ情勢が加わり、物流網の大混乱と燃料価格の高騰などが重なってしまったこと。

そして三つ目の要因が、雇用獲得のための最低賃金引上げと賃上げ競争によるインフレだ。

対応が必要な状況だと言っても、根本的な状況が全く違う。

雇用確保のための賃上げは日本では理解し辛い

日本でも外資系企業は一般にそうだが、欧米では企業収益の状況によって割と日常的に雇用数(ヘッドカウント)を変動させる。平たく言えば、直ぐにレイオフ(解雇)してコストカットを行う。だが調子が良くなると、瞬く間に雇用を再度増やす。日本のように終身雇用などという発想は企業側にも、雇用される側にもそもそも無い。

コロナ禍でまずはサービス業系が人員をあっという間に削減した。客が来ないのにレストランでフルに人を雇っておく必要は無いからだ。だが時が経ち、ワクチン接種の普及なども手伝って、日常が徐々に取り戻されてきた。昨年の夏、日本が緊急事態宣言だなんだと大騒ぎしていた当時、新規感染者数では絶対値でも、対人口比でも圧倒的に日本に勝る(2ケタ以上は多かった)米国では、既に大リーグのスタジオ観戦もマスク無しで行われていた。(参照:【特別レポート】留学生が見たリアルな米国の新型コロナ事情)

だから日常回復と共に雇用を元に戻そうと思っても、今度は予想以上に求人に人々が食いつかず、最低賃金を引き上げてまで雇用を確保しようとした。

つまりまだ病み上がりと言えば、まだ病み上がりのままだと言えるが、そこにウクライナ情勢が加わって燃料コストの上昇などが起き、物価上昇と賃金上昇のダブルパンチでインフレが加速、FRBは利上げをして、早期に金融政策をニュートラルに戻すべきだろうと考えているようだ。あくまでも金融引き締めではなく、ニュートラル、巡航走行に戻そうということだ。

「金利低下⇒株価下落」の時もある

今は関係ない話かもしれないが、金利が低下する局面で株価は低下する。実はこちらの方が株価下落の理由としては理に適う。何故ならば、中央銀行が金融緩和政策を取る時とは、企業収益が挙がらずに景気が悪い時だ。だからこそ、景気を刺激するために金利を下げ、金融を緩和する。平たく言えば、企業が資金調達をし易くするということだ。

だが根底に企業自体が「儲からない」という現実があり、当然、決算見通しも悪ければ来期予想EPSが低下して、PERが上昇する。株価が下落していたとしても、それ以上に企業収益が落ち込む環境ならば、PERは上昇し、株式のバリュエーションは上昇してしまう。だから「金利低下」は景気刺激策である以上、株価は下落するのだ。

「利上げ(金利上昇)」は諸刃の剣で毒薬にもなる

ならば今の状況で「金利引き上げ(利上げ)」がそんなに簡単な話なのだろうか。金利を引上げれば当然にして景気にとってはマイナスの副作用が起きる。

日本のメディアでは「年金生活者などの弱者の為に、利上げ(預金金利上昇)は良策」と受け止められているが、実際は貸出金利(住宅ローンを含む)の上昇の方が先に始まる。企業は資金調達が厳しくなるので、設備投資を含めて計画が先送りになる。当然、既存借り入れのコストも上昇するので収益を圧迫する。賃上げなどは二の次、下手をすれば雇用まで失われる。

最近はサラリーマンの多くが共稼ぎで住宅ローンを組むようなので、平均的な住宅ローンの借り入れは6000万円位のようだ。仮に金利が0.5%上昇したら、年間の利息が30万円アップする。月々25,000円の上昇となるが、この規模のダメージがFRBが利上げをすれば米国民を襲うことになる。コロナ禍でリモート・ワークが普及したこともあり、住宅賃料が全米で一番高いと言われるシリコンバレーのある「サンフランシスコ・ベイエリア」からは多くのITエンジニアが住宅を購入して郊外に引っ越していった。

ITエンジニアならば高額所得者だと思われるが、当然、同じように低金利下で一般の人達も住宅をローン付きで購入しただろう。

イールドカーブはそこまで利上げが出来るとは思っていない

<FG Free Reportでは割愛>

半導体関連株の下げはきついが、見方を変えればバーゲンセールでもある

<FG Free Reportでは割愛>

右肩上がりのビジネス・トレンド

ジョンソンエンドジョンソン(JNJ)の決算

ジョンソンエンドジョンソン(JNJ)は私が初めて米国企業調査の為に渡米した1996年のツアーで尋ねた会社の中の一社であり、シリコンバレーなどのハイテク企業とはまた全然違った魅力を感じさせてくれた会社のひとつだ。

昨今のように企業がESGだのSDGsだのと言いだす前から、その象徴的なもののひとつとして、本社の前に石碑のように「Our Credo」という、日本語にすると「私たちの信条」とでもいうべきものが立っていた。現在のそれは建物の中にあるようであり、若干内容は当時のものから「アップデート」されているようでもあるが、何を最初に感動したかと言えば、「株主に対しても責任がある」と明確に謳っていたこと。日本企業にそんな発想は全くない時代だった。

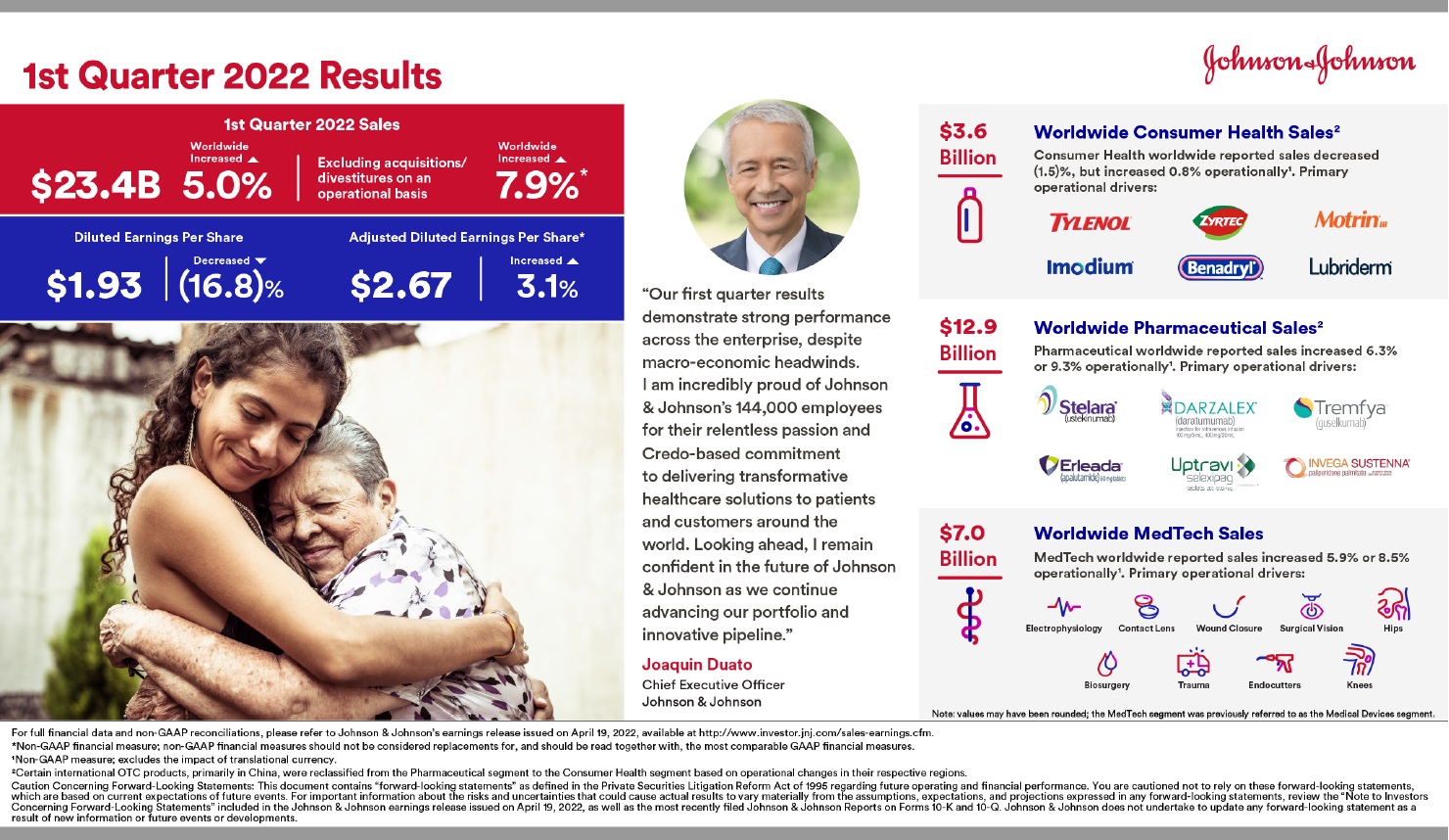

日本でもジョンソンエンドジョンソンはコンタクトレンズのワンデーアキュビューを作っているボシュロムや、バンドエイド、或いはベビーパウダーなどで馴染み深いと思われるが、実はこのセグメントの売上も収益貢献度合いも1割少々とたしたことはない。実は下記の資料(決算説明会資料)に見られるように、製薬部門が一番大きく、次いで医療機器の分野だ。コンタクトはセグメントとしてはこの医療機器に属している。

ファンドマネージャーの時代から私は製薬部門は苦手である。特に新薬開発に関して株価が動いている時は、「副作用」という単語1つですべてが終わるからだ。そして自分が治験にでも参加していない限りそれは良く分からない。だがMedTechに関してはそれなりに勘所は思う浮かぶし、また高齢化社会を迎えて、この分野のニーズが高まることは自明だ。

例えば白内障手術。最終的には水晶体を入れ替える手術をすることになるが、この辺りにはコンタクトレンズを開発し続け、現在世界でナンバーワン・シェアをもつその基礎技術に一日の長があるようだ。人工関節なども高齢化社会に向けて、よりニーズは高まるだろう。この需要は高い。

そうした背景もあり、ジョンソンエンドジョンソンは「increase our dividend for the 60th consecutive year」すなわち60年に亘って配当を増やし続けているというのだ。現在の配当利回りは2.49%なので、ほぼ米国2年債の利回りと同程度ということになる。

プロクター&ギャンブル(PG)の決算

19日のジョンソンエンドジョンソンについて、20日プロクター&ギャンブルも決算発表を行った。同社の決算内容も増収増益で素晴らしい内容だった。下の写真から、P&Gのプロダクト・ポートフォリオを垣間見て貰うことが出来ると思うが、正に身近な生活必需品であることがわかる。

何を意図してこれらの会社の決算に注目したかと言えば、ここに消費動向が見えるからだ。物価高やインフレといった話がネガティブに喧伝される中で、本当に消費者が困っているならば、こうした企業の売上に影響し、価格転嫁が出来なければ、利益も圧迫を受けるからだ。ということで、もう1社、先週の決算から気になるところをご紹介しよう。

キンバリー・クラークの決算(KMB)

先週末金曜日、市場全体が下落する中で同社株価は+8.13%という逆行高を見事に演じて見せた。勿論、その背景は同日発表された決算内容に市場が反応したからだ。決算説明によれば、同社の純販売価格はこの四半期で6%上昇したにもかかわらず、それを除いても純粋に増収増益を達成している。

もしかすると下の写真を見て貰っても、日本ではあまり見たこと無いと思われるかも知れない。ただ「クリネックスティッシュ」の会社だと言えばお分かりいただけよう。同社についても、この最中に価格転嫁をしながらもきちんとした収益を叩き出している。

強みは圧倒的なブランド力か

生活必需品と呼ばれるだけあって、ティッシュも、おむつも、洗剤などのクリーニング用品も、当然医薬品も物価高になろうと言えども「必需」である以上は消費者は購入しなければならない。ただ価格が上昇すれば、クォリティを落としてでも、類似の廉価版に走ることがあるのも消費者の行動だ。

だがここに取り上げた3社は、どれもその厳しい環境の中で強さを発揮した。言えることは2つ。ひとつは圧倒的なブランド力がマクロ環境が厳しい中でも優位性を提供するということだ。

そしてもうひとつ重要なことは、物価高、インフレが喧伝されるながらも、消費は衰えていないということだ。原油価格の上昇で材料費は値上がりしている。ドル高がトレンドになればなるほど、こうしたグローバル企業にとってはマイナスに作用する。※日本の輸出企業にとっての円高と同じ。

それでも数字を挙げる企業には投資価値はあるように思う。因みに、JNJの配当利回りは2.49%、PGは2.27%、そしてKMBは3.35%だ。

IBM(IBM)の決算発表会から

<FG Free Reportでは割愛>

注目する米国企業の決算発表日

毎週日程は確認して更新していきますが、再来週の分などではズレが生じることもあると思いますので、ご理解お願いします。

4月第五週

(FG Free Reportでは詳細は割愛)37社掲載

5月第一週

(FG Free Reportでは詳細は割愛)15社掲載

まとめ

「金利上昇が~」という理由で株価の下落を説明するのは余りにも安直過ぎる。ただ、株価は長期的には企業収益に収斂すると言っても、短期的には需給が支配することは事実であり、「金利上昇は株価の下落要因」と刷り込まれれば、「利上げ」という単語を聞いたら、それこそ「パブロフの犬」ではないが条件反射的にポジションを売る人も増え、株価下落を見て更に煽られる人が生まれ、というスパイラルになって売り需給が生まれるのは不思議ではない。

当然、株価下落がトリガーとなって、古くは「損切ルール」のようなもの、もうひとつは「オプションのデルタヘッジ」(下がれば下がる程、売りを増やす)などのようなものが市場の需給をネガティブな方へ引っ張る。

だが考えてみて欲しい。例えば米国債金利が上がるということは、「債券が売られている」ということだ。その債券を売ったお金はどこに行くのだろうか。「金利上昇だから、ポートフォリオのデュレーションを短くする」という考え方は納得が出来るが、その為には長期債を売って、短期債に乗り換えることになる。すなわち金利の動きとしては債券価格の逆になるので、長期金利の上昇と短期金利の下落という流れになる筈だ。だがイールドカーブを見て貰っても明らかな通り、その変化にはなっていない。寧ろ金利水準の変化はその逆だ。

何も債券クラスとのバランス型だけ考えなくても、株を売ったお金はどこに持って行くのだろうか。今現在もこれからも、まだまだ強い需要が見込まれる半導体、その関連銘柄を売却した資金は何処に行くのだろうか。貨幣供給量は勿論中央銀行の金融政策で増やすことも出来れば、減らすことも出来る。だが、欧米の巨大な年金基金や大学基金などが保有している資金は、中央銀行が引き締めに走ったところで決して減りはしない。有価証券を売って現金化したら、必ず何れかのタイミングで何か投資せざるを得ない。収益を生まない場所に放置しておくことは、委託者への背任行為でもあるからだ。

ましてや、コロナに伴うロックダウン(現在は中国・上海が話題)によるサプライチェーンの目詰まり、或いは濃厚感染者も含む外出禁止による就労者の減少、そしてウクライナ情勢が頭の痛い話ではあっても、IBMが認めたように、今現在は第4次産業革命とも呼べる流れの中にいるのは確かだ。

そろそろ重い腰を上げてみるのも良い頃かも知れない。

My favorite Companies List(株主となって所有したい企業のリスト)

#有料会員向けのコンテンツです。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。 また、FG Free Reportについては毎週水曜日朝に投稿しております。 このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。  まずは無料版のコンテンツからお楽しみいただき、

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。 これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。 勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。