無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年3月28日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 「金利上昇の流れ」を横目に見ながらも、グロース株がリードし、日米の株式市場がしっかり上昇した。

- これはこの先訪れるであろう米国FRBによる金融政策によるマイナス影響が、かなり株式市場には既に織り込まれたことを意味するだろう。

- 株価の基本は企業の純資産価値だということを忘れてはならない。

- 株式投資の基本は「増益基調の会社を探すこと」であり、企業収益が増加することが予想出来る企業を選別することが重要だ。目先の配当ではない。

———–<以下、プレミアム・レポートより抜粋>———–

金利も上昇、株価も上昇、相関性はどっち?

逆イールド近いと悲観論も届くが・・・

ここで一度しっかり確認しておこう。「金利が上がるとグロース株のリスク・プレミアムが剥落する」という一見尤もらしく正論に聞こえるロジックは、以前お伝えしたように「定性的な感覚論としては筋が通っても、定量的に数学では実際の証明は出来ない」ということが正しかったことだ。

何より肝心なことは、そうした「金利上昇の流れ」を横目に見ながらも、日米の株式市場がしっかり上昇したということだ。それもリード役はハイテク株、すなわちグロース株だ。なぜならば、株価の基本価値は企業の純資産価値であり、企業が利益を出し、純資産価値を高める限り、株価は底値が切り上がるからに他ならない。だからこそ、キーワードは「利益を出している黒字企業」ということになる。実はこれがグロース株の議論ではとても重要なポイントであり、古今東西普遍的な事実だ。

上記の通り、先週一週間の騰落率を見ると、まずは米国株よりも総じて日本株の方が上昇している。米国株式ではNASDAQが一番高い。

まず日本株が上昇したのは円安が利いたと思われる。ドル円の週末NY市場の終値は122.05円と久しぶりの水準にまで上昇した。その一方で、原油価格はサウジでの一件がありながらも、WTI原油先物で113.90ドル/バレルで踏み止まった。これにより基本的に輸出関連企業と呼ばれる自動車関連やハイテク、そしてナスダックに連動しやすいハイテク、これら値嵩株で日経平均寄与度の高い銘柄が買われた。

NASDAQが上昇した大きな理由はエヌビディア(NVDA)の好調さ(後述)が周りの半導体株にも火を点けたからだ。またGAFA+Mの中で、暫く元気が無かったamazon(AMZN)が買われたことも大きい。

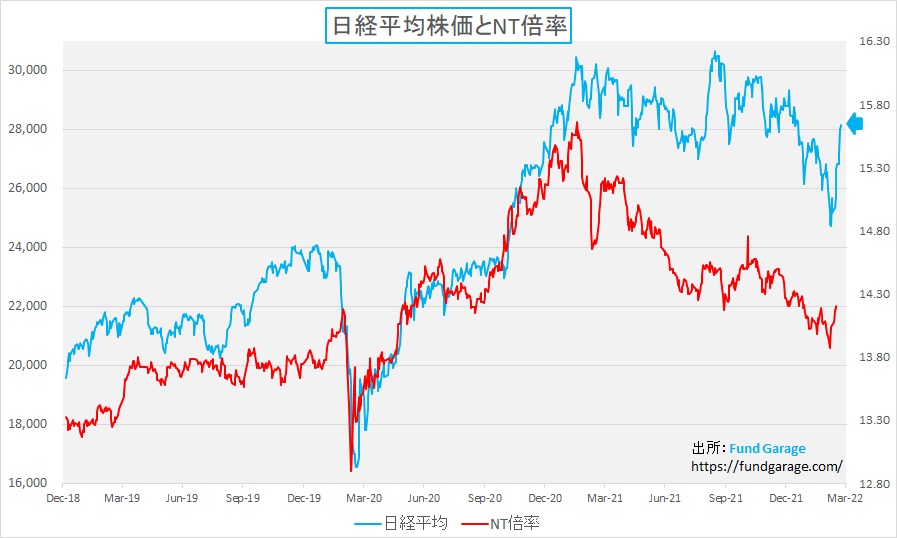

日経平均はNT倍率の修正でより上昇した

先週の日本株市場で日経平均株価が28,000円台を取り戻したことが奇異に映るかも知れないが、28,000円という水準自体はサイコロジカルな理由以外にはあまり意味は無い。単に日経平均採用銘柄の中で、寄与度の高い銘柄がグロース株であり、ハイテク株であり、為替に影響を受け易い株であるといった特殊要因が重なって上昇したと単純に見ていいだろう。それはこのところの下落は逆に日経平均の方が余計に下がっていたことでも証明出来る。下記に日経平均とNT倍率(日経平均÷TOPIX)のチャートを掲示する。

ご覧頂けるように、NT倍率は3月15日前後に一度13倍台にまで下落している。それが終末には14.21倍まで、約0.3倍分ほど上昇している。TOPIXがおよそ2000ptsの現在、NT倍率の0.1倍分は日経平均の約200円分に相当する。すなわち約0.3倍分ならば±600円だ。この程度の幅で余計に値下がりしたようにも見え、大きく上昇したようにも見えるという「数字のマジック」がある。

NYダウは米国のブルーチップ30銘柄の株価を日経平均株価の算出方法と同じダウ式計算方法と呼ばれる「単純平均」で計算しているが、S&P500とナスダックは時価総額加重平均で計算される。だからNASDAQには約3000社を超える企業の株価が反映されているが、時価総額上位10銘柄、すなわちGAFA+Mのような銘柄の動きでその約1/3の動きが決まる。

一般的な認識として、米国市場全体の動きを見るのに最も適していると言われるS&P500指数だが、こちらも時価総額加重平均の株価指数でNASDAQと同様な計算方法となる。ただ計算に採用されている企業はNASDAQ銘柄では無い、市場では「景気敏感銘柄」と呼ばれるものも、「ディフェンシブ銘柄」や「公益株」なども含まれるため、銘柄数は500銘柄と少ないが「米国株市場全体の動きを表す」とよく呼ばれる。その結果、NASDAQ銘柄のウェイトは低くはなるが、それでも時価総額加重平均であるため、GAFA+Mのような企業の株価影響を受ける。概ね半分程度はハイテク関連株の影響を受けるというのが印象だ。この指数の性格はよく覚えておいた方が良いだろう。因みに、フィラデルフィア半導体指数も時価総額加重平均の指数だ。

金利は目立って上昇した

先週、米国株式市場の引け値を毎朝チェックするのが久方ぶりに気持ちが良かったが、その後、ルーティンの市場データの記録作業をすると、ほぼ毎日、違う意味で笑みを浮かべずには居られなかった。それは株価も上昇したが「金利も目立って上昇した」からだ。これはこの先訪れるであろう米国FRBによる金融政策によるマイナス影響が、かなり株式市場には既に織り込まれたことを意味すると考える。

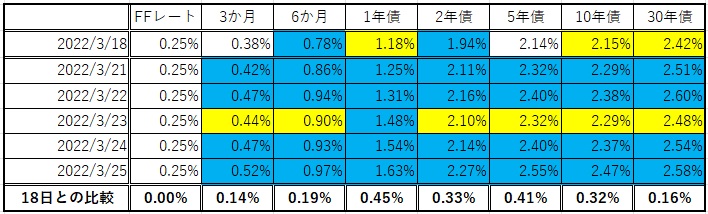

下のチャート、少々線の本数が多くて賑やかになってしまっているが、この約1か月間の特徴的なイールドカーブ遷移を示している。黒線がロシアがウクライナに侵攻する前の日のもの、そして最初に原子力発電所が襲撃されて市場がリスクオフを強く意識した3月1日が赤い線。そしてFRBが利上げを決定した翌日とその翌々日、更に先週の後半の3日間となっている。

小理屈を唱える前にまず言えることは、米国2年債や5年債の金利など、最安値から約1%も上昇していることが確認出来る。0.25%の利上げを1回分とするならば、これだけで既に4回分に相当する。にもかかわらず、株価は上昇している。エネルギー関連や物価上昇に反応し易い銘柄をも含むNYダウやS&P500がウクライナの緊迫した情勢の中でも上昇する理由は「金利上昇はグロース株にマイナス」と主張する賢人たちでも説明がつくだろうが、実は僅かだがNYダウ以上にNASDAQが上昇している。S&P500が5.50%、NASDAQが4.71%、NYダウが4.70%だ。これをあのロジックで講釈するのはかなり難しいと想像する。

ただこのイールドカーブを見て貰うと分かる通り、明らかに5年債の金利の方が10年債の金利よりも上になってしまった。下のテーブル、青色は対前日比で金利上昇、黄色は対前年比で金利が低下したことを示しているが、ご覧の通り、先週はほぼ青色で塗られている。そして最下段に前週末から比較の実数値を掲げているが、これだけ期間毎に跛行色がある。その結果としてイールドカーブが5年と10年の間で逆イールドになった以上、恐らく「景気失速」「景気鈍化」「景気悪化」「景気悪化と悪い物価上昇が同居するスタッグフレーション」と悲観論を唱えるエコノミスト達が騒ぎ始めるだろう。それに合わせて株式悲観論も多くなるかも知れない。それでもこのように株価が上昇したことを忘れてはならない。

株価の基本はビジネス・トレンド

株価の基本は企業の純資産価値だ。解散価値と言ってもいい。「将来の予想配当金の合計を現在価値に割り引いたもの」という割引配当モデル(DDS)など証券外務員試験の最初に出てくると思うが、以前にも説明したように、将来の配当など誰にも分からない。更にそれを何年分積算するのかは全くDDSでも説明しない。あくまで「将来の」という定性的なもので、T=1からnまでという言い方しかしない。nを実数に変えなければ、机上の空論としては使えても、現場のファンドマネージャーの実務には使えないのだ。その割引率(金利)にrという金利のパラメータが入るので、金利上昇が株価に影響すると語られる。ならば企業への資本家は受取配当金だけを投資価値として考えているのだろうか?答えは「NO」だ。

高配当を求めると、本来株価は上昇しない。役員配当と株主配当でその期の収益を外部流出させてしまうと、企業の純資産価値が増加しないからだ。「高配当銘柄」を志向する投資方法(投信などに多い)もあるが、本質的にはキャピタルゲイン狙いを諦めてインカムゲイン狙いの考え方となる。Microsoftが初めて配当(2003年)をした当時の議論を投資家は知っておくべきだろう。ただ「高配当銘柄」を狙う投資スタイルが増えると、その需要によって株価が上昇する流れとなる。但し、当然のことながら株価が上昇すれば「配当利回り」は低下するので徐々に魅力が薄れる形となる。

株式投資の基本は「増益基調の会社を探すこと」であり、企業収益が増加することが予想出来る企業を選別することが重要だ。企業収益がポジティブでない限り、配当は愚か、純資産価値さえも削られていく。ならば企業収益を見通すのはどうするかと言えば、やはりビジネス・トレンドが右肩上がりかどうかを調べるしかない。

企業収益が増加すれば、勿論増配することも出来るし、純資産価値も大きく増えることで解散価値も大きくなる。

異なる展開となるのは「単純な耐久消費財」に関わるビジネスだけだ。すなわち、所謂「オールド・エコノミー」と思われるものだ。

債券価格が下落する時、投資家の資金は何処へ向かう?

<FG Free Report では割愛>

右肩上がりのビジネス・トレンド

保有株式の時価総額が過去最大を回復

ひとつ自慢話をさせて頂くが、3月25日の週末現在で計算して、個人的に保有する株式の時価総額合計が過去最大となった。別にこの下落過程で買い増しをしたわけではなく、単にそのままに置いておいただけだ。米国株式も、日本株式も、どのインデックスも過去最高値を割り込んでいる現時点において、文字通り「Buy & Hold」のポートフォリオであるにもかかわらず、ウクライナ情勢が悪化する前、更に言えば昨年の11月にFRBの金融政策変更の話などが出る前の、市場がとても強気だった時の水準を早くも回復したのには我ながら驚いた。

保有銘柄数は25銘柄と少ないが、ETFなどは持っていない。全て現物株式であり、米国株が半分程度になる。殆ど全て「誰もが知っているような銘柄」、すなわち大型株だ。昔から中小型株は投資したことが無い。基本は「この会社の株主になりたい」と思った会社が出来た段階でその株を買い、買ったら最後、買い増しをすることはあっても売ったことは殆どない。そんなポートフォリオの時価総額が過去最大となった。

何がここから言えるのかというと、「右肩上がりのビジネス・トレンド」を追求する方法は間違った投資方法では無いということ。自分のポートフォリオがそれを何よりも証明してくれた。

エヌビディアのGTC2022が開催された

<FG Free Report では割愛>

ArmはSBGのやはり孝行息子のようだ

<FG Free Report では割愛>

まとめ

世界秩序が大きく変わろうとしている。ウクライナでまだ終わりの見えない戦争が続いているかと思えば、25日にはサウジアラビアでイエメンの親イラン武装組織フーシ派が石油エネルギー施設への攻撃を開始したと発表した。一時原油価格が120ドル超まで急騰するような場面も見られたが、どうやらそう大したことにはならずに今ところは済んでいるようだ。大切なことは、可能な限り世界情勢についての正確な情報と分析を試みることだ。

なぜあらためてそう思うかと言えば、資本市場が相手にしているものは世界を駆け巡るマネーの動きであるにもかかわらず、残念なことに、日本人のその国際感覚は相当に鈍いと感じるからだ。まさかコロナの為に鎖国政策に近い状態だったから取り残されたわけでもあるまいが、本当に日本語で得られる情報は極めて偏っていると言わざるを得ない。偏っているのと言うのは、思想的にもそうだし、また地域的世界観という意味でも偏っているということだ。単一民族で、ほぼ単一言語であり、そしてとても重要なファクターなのだが、一般的には信仰心が無い人の比率が圧倒的に高いことがこの国の文化の特徴を成していると思われる。

実はこれが国際秩序が大きく変わろうとしている現在において、この国の投資家にとって、意図して積極的に解消するように努めないと負ける原因と成り兼ねない問題だと思っている。

恐らくウクライナ問題をクリミア半島をロシアが併合した問題と絡めて、きちんと説明出来る人の数は、恐らく2週間程度前まで遡るだけで激減するだろう。サウジアラビアとイエメンの位置関係を世界地図の中で迷わず指で指し示すことが出来る人と出来ない人とでは、圧倒的に後者の方が多いであろう。

そして何より、国境という存在を、物理的にその形を目にしたことがある人も少ない。「あの鉄の柵の向こうは違う国」という感覚、違う国の領土という感覚は、少なくとも戦後日本で生まれて教育を受けた世代にはなかなか理解し難いものだ。

例えば今回のウクライナ問題も、その緊張感は昨年の内から欧米のメディアでは伝えられていたが、恐らく大多数のこの国の人の耳には入っていない。だが少なくとも西側諸国の主要メディアではかなり前から報じられており、実際にロシアが侵攻を開始した時の受け止め方も違う。そしてどうやら国際秩序が変わるという認識についても、かなりなズレがあるように思われる。

本当にこのまま電気自動車(BEV)で大丈夫なのか

まだ私自身も確信持って絵が描ける段階ではないので、問題提起と考えて頂きたい。それが「電気自動車(BEV)で大丈夫なのか?」という問題。

既報の通り、地球温暖化の影響と言われる偏西風の蛇行のお陰で、欧州の風力発電依存に水が差され、結果として昨年末の天然ガス価格の高騰を招いた。欧州風力発電産業団体であるウィンド・ヨーロッパの発表によれば、欧州の総電力需要に占める風力発電の割合が2019年に15%に達しているのだから、恐らく更に高まっていたと思われる。何とかその状況を凌ごうと高値でも買い付けていた天然ガスが、ロシアが最大の供給元であったことから、この絵も続けられないこととなった。

そんな中でも、小池都知事は「東京都は2030年に50%のZEV化を目指す」として、2030年には東京都ではガソリン車の販売を禁止する宣言したままだ。

これは欧州の同様な宣言(2030年にはEU内での内燃機関自動車の販売禁止)に触発されたポピュリズムなどが後押しした話であるが、素朴な疑問として、これからの僅か7‐8年で、自己発電能力を持たない電気自動車(BEV)が使用する電力をどうやって賄う算段をしているのだろうか。どんな発電能力の強化策を具体的な青写真として書いているのだろうか。単にカタカナを多用したフリップ芸では、この話は続けられないだろう。もし福島県の海岸沿いをいわき市の方から北上されたことがあれば、軽々に原子力発電所の再稼働議論も出来ないだろうと思う。

そしてロシアへの経済制裁は、電気自動車に必要な希土類の調達に問題を抱えることとなった。具体的にはニッケルが不足することだ。実は電気自動車の殆どが搭載しているのはニッケル含有リチウムイオン電池だからだ。

発電能力という問題と、それを蓄電するための電池という二つの問題を抱えたまま、電気自動車(BEV)の話は進まざるを得ない状況になっている。

現時点では問題提起という形でしかないのだが、これは大きな問題となる可能性があると思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについては毎週水曜日朝に投稿しております。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。