無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年3月21日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 先週の市場動向は、各市場揃って軒並み大きなプラスとなった。

- 週前半の上げ要因は「ロシア軍のガス欠」が見えてきたこと。後半の上げ要因はそれに加えて「FRBの放ったファインプレイ」によるもの。

- 当初懸念されたほどのロシア軍の強さは最早無いことが徐々に証明されつつあり、市場の目線がpost-Warに向かい始めたものとも思われる。

- 一方で、円安の進行には懸念が付きまとう。市場が金利差を織り込んでいたとすれば、これは単純に日本売りなのかも知れない。

- 右肩上がりのビジネストレンドを考えれば、かつてインターネットが齎したネット化社会への流れに相当するのがデジタル・トランスフォーメーションだ。

- 「パンデミックDXバブル崩壊」などと言われんばかりの反転売りがされているが、デジタル・トランスフォーメーション(DX)は終わっていない。

———–<以下、プレミアム・レポートより抜粋>———–

正しい事実から組立てる推論

市場はpost-Warを見始めたようだ

まだ戦争が終結したわけでも、ロシア軍が撤収したわけでもないが、先週は久しぶりに早朝のNY市場の引け値チェックで打ちのめされるのは火曜日の朝だけで済んだ。その後は土曜日の朝まで、連日心地良い目覚めとなったのは本当にありがたい。前週末対比の騰落率を見ても、各市場揃って軒並み大きなプラスとなった。その主たる要因は、一般的に言われていることとは違うかも知れないが、週前半の上げ要因は「ロシア軍のガス欠」が見えてきたことであり、後半の上げ要因はそれに加えてFRBの放ったファインプレイだろうと思われる。

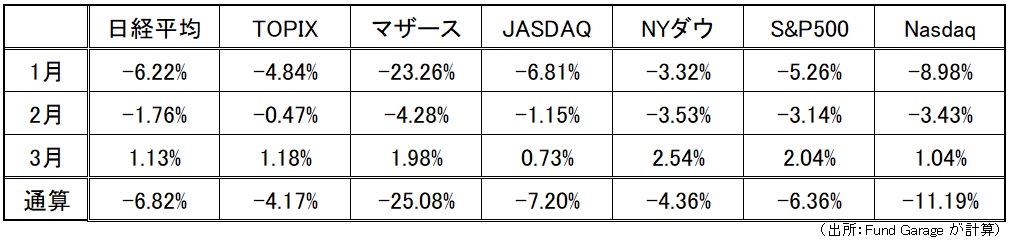

とは言え、年初来の騰落率を整理してまとめてみると、下記のようにまだまだ厳しい現実がある。日経平均株価でさえ年初来で見ると未だ△6.82%で沈んだままだ。ナスダックに至っては何と△11.19%と更に厳しい。ただ、実はMF10Cのパフォーマンスは、前週から今週で設定来+93.04%から+115.94%にまで約+11.86%の上昇を演じてくれた。もし、途中で投資を止めたり、売りに回っていたら、この上昇は当然享受出来ていない。

確かに、ロシアについてはかつて冷戦時代には「ソビエト連邦」という大国だった。だが冷静に現在の現実を見れば、人口はほぼ日本と同じ約1.4憶人程度でしかなく、GDPの水準で言えば、隣国である韓国よりも小さい。だから核兵器さえ振りかざして「核戦争」を担保に取られない限り、この国を西側が切り離したところで、世界経済への影響は限定的だと考え始めた可能性がある。

また戦況から見ても、当初懸念されたほどのロシア軍の強さは最早無いことが徐々に証明されつつある。これらが相まって、市場の目線がpost-Warに向かい始めたものとも思われる。但し、核兵器が出てきたら、現状の小康状態など一溜りもなく終了するだろう。プーチン大統領が正常であることを望むばかり。

またFOMC後に利上げが0.25%で済んだことも朗報だった。冷静に、且つ、常識的に考えて、この段階で大幅な利上げを行っていたら、株式市場を取り巻く環境は絶望的になっただろう。だから引っ張るだけ引っ張って、ひと先ず0.25%の利上げ済ませたのはFRBのファインプレイだと言える。

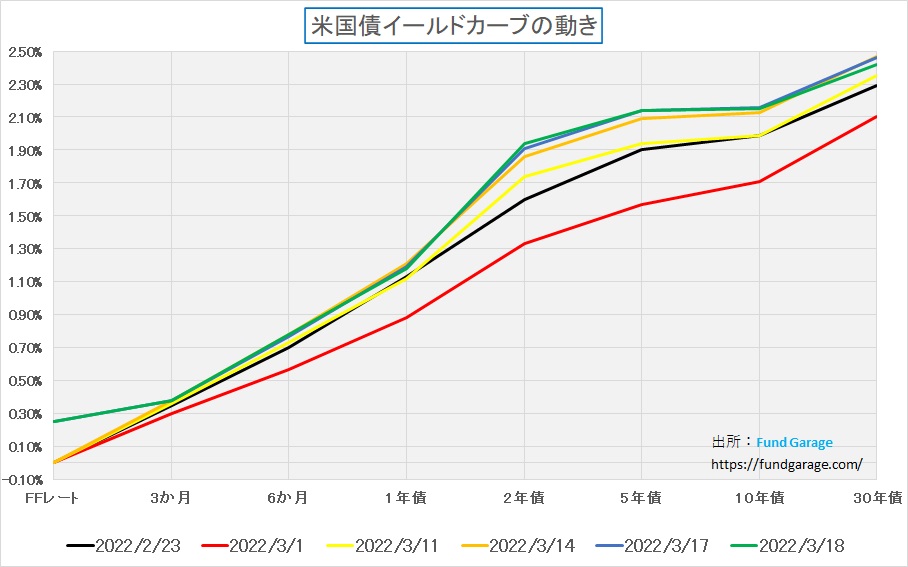

米国債のイールドカーブが示したもの

前回、米国債券市場の動きが気になるということをお伝えしたが、正に結果はその気になっていたことが正しかったことを証明してくれた。FOMCで0.25%の利上げがあったので、最終的に週末のイールドカーブは下記のチャートの中で緑色の線で描かれた形となった。

今後の利上げのこと、そしてロシアが国際経済から離脱した後のことなど、これらは未だまだ消化不良ながらも債券市場が現時点で想定事項を冷静に織り込んだのがこのイールドカーブだ。現時点では5年債と10年債の水準が肉薄しているとはいえ、年限が長い金利の方がレベルが高い順イールドだ。ただFFレートの誘導目標0.25%から考えると、少なくとも3カ月金利は少々割安に見える。ましてや今後さらなる利上げが続くというのならば、この水準はかなり居心地が悪い筈。一方で、一般的な教科書のようなイールドカーブの形状から考えると、2年債と5年債の水準が妙に高い。逆に10年債の水準はもう少し上でもよく、30年債は現状の10年債金利の延長線上にあるのだろう。

このイールドカーブが意味することは、もしかすると「ドットチャート」のアナウンスメント効果などにまんまと虜になってメディアなど騒いでいる「年内の利上げはあと7回」などという仮説に、冷静な米国債を取り扱う全世界の機関投資家は懐疑的なのかも知れない。そしてその仮説がひっくり返った時に債券投資で利益を挙げようとポジションを組んでいるのかも知れない。何故なら、2年債や5年債をロング(買い持ち)にすれば、約2%のイールドが稼げ、案の定金利が下がればキャピタルゲインも取れるという具合だ。10年債でそれをするのはややハイリスクとも言える。

ロシア国債がドルで利払いした事の真意

<FG Free Report では割愛>

原油価格低下が流れを変えた

<FG Free Report では割愛>

円安が止まらないのは、日本が売られている証拠

前回に続いて、やはり円安については問題視しておかないとならないだろう。一般的には日銀が異次元緩和を続けているから、日本の金利が低位のままであり、その結果として円安になってしまっていると言われているが、正直に言えば、それはあたかも「うちの子は優秀なのに、なぜ、こんなに成績が良くならないの。それは学校教育が悪いから」と宣うどこかのPTAと同じ次元にあるように思われる。

人口が増加し、世界に秀でる技術を誇れた時代の日本ならば、放っておいてもGDPも拡大した。だが、その最大要素である人口が減少トレンドにあり、労働人口の現役世代が漸減している現在、単純に需給バランスで考えても物価上昇を支える要因は少ない。

「米国が利上げしたから金利差で円安」という安直な表現は出来る。だが前述したように、米国景気を失速させないように0.25%の利上げに留めたのはFRBのファインプレイであり、市場は既にそれ以上の利上げ、すなわち金利差となることを織り込んでいた可能性がある。だとすれば、これは単純に日本売りなのかも知れない。前述のやや長期的な見通しだけでなく、もし台湾情勢を加味している(欧米からはこの問題の方がリアリティがあるように見えている)とすれば、より由々しき問題だ。

もうひとつ、考えられる理由としては、日本の証券取引市場の市場改革、すなわち「プライム、スタンダード、グロース」と仕切り直すことを、海外投資家が全く評価していないということで、日本のアロケーションが引き下げられるという流れを反映しているのかも知れない。すなわち日本株を売って、その日本円を売ってドルに戻して他市場へ投資するという流れだ。

米国株とVIX(恐怖指数)の関係

いつもお伝えしていることだが、長期的な株価は企業収益に収斂し、短期的な株価は需給が決める。今回のようなイベントリスクの時には、株式などは条件反射のように売られることが通例だ。「リスク資産だから」という理由によるものだが、果たして長期的に企業収益にどの程度の影響があるかは未知数だ。

イベントリスクの時の条件反射的な短期的な需給の歪みは、ひと通りの動揺が収まった時、割と容易く反転する。平たく言えば、「もう売る人は居なくなったな」と思われれば、今度は安いと思ったバーゲンハンティングの資金が入ってくる。更に需給要因の反転に貢献するのは、「ショートポジション」と呼ばれる「売り方」の買い戻しだ。その時に利益が出ている人も居れば、損切になりつつも買い戻す人も居る。そしてこれらを機械的に行うのが、デリバティブの引受業者だ。

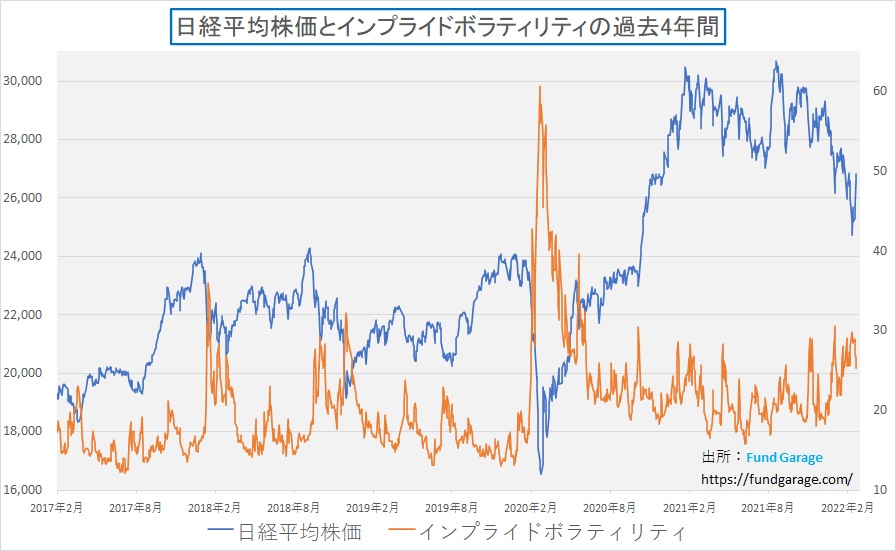

残念ながら、日本市場は米国市場に比べるとオプション市場は小さいため、必ずしも市場のセンチメントをリアルに反映したものとは成り難い側面があるが、米国市場は個別株オプションを含めて非常にこの市場が大きい。故にS&P500種のオプションから逆算されるインプライドボラティリティ、すなわちVIX指数(恐怖指数)はかなりリアルなものを教えてくれるのが常だ。下に示すのが、もう何度もご紹介しているが、S&P500とVIX指数のチャートだ。

ご覧いただける通り、これは綺麗に負の相関関係であることが見て取れる。そしてある水準以上になると、実は一旦は反転する機が熟していることも分かるというものだ。これは毎日私がBloombergのWeb画面などからつけているデータで作っているチャート。無手勝流で「そろそろ良いタイミングかな?」とドタ勘で戦うより、余程価値のある方向性を示唆してくれる。

因みに、日本市場についても、日経新聞社が日経平均のインプライドボラティリティを公表しているので、同じようにチャートを作成することは出来る。だが下記の通りで、米国市場のそれと比べるとあまり綺麗に負の相関関係が出ているとは言い切れない。だが米国市場のそれと合わせると、かなり役に立つことは間違いない。参考にして欲しい。

右肩上がりのビジネス・トレンド

デジタル・トランスフォーメーション(DX)はどこに?

2020年3月の新型コロナウイルスの感染拡大に伴う「パンデミック急落」を救った大きな右肩上がりのビジネス・トレンドは、言うまでもなく「デジタル・トランスフォーメーション」、すなわちDX化の流れだった。

パンデミックに伴う「Stay at Home」や「ロックダウン」、日本では「緊急事態宣言」やその後の「まん延防止等重点措置」などが、否応なしに、ある意味では強引なまでに急激な勢いでそれを加速させた。人々は自宅からビデオ会議システムで同僚と会議をし、夜は「オンライン飲み会」なる文化までもが創出された。だからこれに伴って、関連銘柄と言われるものは軒並み猛烈な株高という恩恵を受けた。

だが不思議なことに、パンデミックが一段落し、人々がマスクを外して日常の生活を取り戻す流れが見え始めると、それまでのDX関連銘柄は掌を返したように叩き売られる展開となった。物知り顔のコメンテーターは、その流れを「FRBが超異常な金融緩和状態を正常化する流れの中で、グロース銘柄は売られ、バリュー株が買われるのは当然です」と、「さすが物知り」と手を叩きたくなるようなコメントを吹聴する。そして事実関連銘柄と呼ばれたものは値を下げるので、あとは「押すな押すな」の売り合戦となった段階のまま、いつの間にか市場は「ウクライナ情勢」一色となった。

果たして、この流れ、今の状態は5年後、10年後に振り返った時にどう位置づけられるのだろうか。「パンデミックDXバブル崩壊」とでも呼ばれるのだろうか。

デジタル・トランスフォーメーション(DX)は終わっていない

正直に言おう。私の記憶の限りにおいて、正に今はITバブルの時と同じような時間軸とビジネス・トレンドをバックに物事が進んでいると思っている。ITバブル崩壊開始が2000年4月だとすれば、2001年9月に911同時テロ事件が起きたのも、パンデミックの後にウクライナ侵攻があったのと非常に似ていると思う。

ただ大きく絶対的に異なるのは、そもそもの金利の絶対水準と、中央銀行の基本的な金融政策姿勢の違いだ。当時の米国の金利は短い金利も長い金利も皆6%前後であり、FRBは「根拠なき熱狂は景気を過熱するだけ」とし、その2年前から金融引き締めにやっきになり、平成の鬼平こと三重野元日銀総裁の如く、兎に角「バブル」と決め込んでそれを叩き潰そうとしていた。水道の蛇口を締め続けているのに、市場の方が慣性の法則に乗っているかのように上昇を続けたのだ。

一方で今のFRBの姿勢は全くそれとは逆だ。物価上昇はパンデミック後に急激に立ち上がった需要と目詰まりしたサプライチェーンの弊害であり、中央銀行として物価上昇を放置することは出来ないが、「株価がバブル」だとは一言も言っていない。何故なら、この急激であっても需要の回復を後押しするために異次元緩和と呼ばれる状態を作り出したのは、FRB、ECB、そして日銀などの中央銀行だからだ。

今回、それまでの市場の下馬評とは異なり、利上げ幅が僅かに0.25%に収まったのは、単純にウクライナ情勢に対して配慮したからではない。そしてITバブルの時、確かに利益も何もない「適当なネット絡みを狙った企業」の株価は木っ端微塵となった。だが、今のGAFA+Mの礎はあの混乱の中で叩かれながらも生き残った。なぜか?

それはあの当時も言われていた通り、インターネットという存在が「第三の産業革命」に匹敵するものだったからだ。今は正にそのインターネットが齎したネット化社会への流れに相当するのがデジタル・トランスフォーメーションだ。

リモート・ワークや在宅勤務、お嫌いですか?

3月15日付のウォールストリート・ジャーナルにこんな見出しの記事があった。曰く「IT職のシリコンバレー離れ、コロナで確実に加速 (シリコンバレーが全米に拡散し「シリコンUSA」に)」というものだ。内容を一部引用すれば「シリコンバレーが全米に拡散し、「シリコンUSA」に変わりつつある。数百万人の米国人が国内で移住し、IT(情報技術)業界を中心とする企業がその動きに追随している。こうした反応の繰り返しは、米国の経済的地理を一変させる可能性がある。企業や投資の移転は、これまで通常、人材争奪戦に敗れていた場所に労働者を引きつけている。これは、ここ10年にわたる潮流の逆転だ。このトレンドは、米国内の繁栄の地理的分布や所得格差、さらには政治やイノベーション(技術革新)、米国人全般の競争力に大きな影響を与える可能性がある」という。

そしてこれが単なる感覚論ではないことを証明するように「スタンフォード大学、マサチューセッツ工科大学(MIT)スローン経営大学院、プリンストン大学などが先週公表した別の論文は、米政府がリモート勤務をしている米国人の割合を33ポイント少なく見積もっているとし、米労働者の約半数が現在、少なくとも就業時間の一部をリモート勤務にしていると述べている」とある。

<FG Free Report では中略>

物質が豊かな時代に育ったZ世代、そしてデジタル・ネイティブな彼らには、最早パソコンは「紙と鉛筆での仕事」を楽にしてくれたツールではなく、紙と鉛筆自体が石器時代の石包丁を見るような感覚なのだからだ。似ていると思うかも知れないが、全く違う次元だ。だとすれば、デジタル・トランスフォーメーション(DX)は終わっていない。

ハイテク銘柄の値動きが見せる兆候

<FG Free Report では割愛>

まとめ

ウクライナの子供たちが、親に連れられて国境まで到着し、受け入れ国のボランティアに温かい食べ物やお菓子(キャンディー)などを貰って、やっと笑顔を取り戻している姿を見ると、本当に胸が張り裂けそうになる。ある記事が告げていたコメントに「この少女が宿題を忘れたという以上に、何か悪いことをしたのでしょうか?」というのがあった。本当にそう思う。

なぜロシアがウクライナに侵攻したかを理解するためには、1990年以前のソ連邦の時代にも遡り、更に第二次世界大戦(大祖国戦争)や第一次世界大戦までを紐解き、更に「ロシア正教」の考え方にまで思いを巡らさないとリアルには理解出来ない。ウクライナに親欧米派と新ロシア派が居ることの背景などを理解せずに、軽々なことを語ることは難しい。ロシア国内にも、戦争反対派と、プーチン支持派がいるのとも同じだ。

だが、まず間違いないのは、小さな子供達には何の罪もない。ただ目の前で繰り広げられる不測の事態、残虐な出来事は彼/彼女らの目に確りと焼き付き、永遠に記憶に刻まれる。日本の戦国の時代、男の子は小さくても惨殺されたのは、それが将来復讐の芽となるからだ。今、それがウクライナに起きているが、逆に大祖国戦争と呼ばれた第二次世界大戦の記憶を伝えられているロシア人もきっと多い筈だ。

また日本のコロナ騒ぎでも同じことが起きたが、インターネットで能動的に情報収集をし、その溢れる情報の中から真実を見抜くことが日常の人達と、外部の情報は唯一テレビのみという世代の情報格差はここでも顕在化してしまった。また敢えて明言するが、ネットの情報だから既存メディアのものよりも正しいのだという認識は全く間違っている。ネットの情報も今やかなりフェイクとまではいかないが「俺/私はしっているもん!」という自己顕示欲からのものであったり、YouTubeのように広告収入目当てで、なるたけヒット件数を増やして、登録といいね!を増やそうとしているものがある。

だが一次情報、数字はまず嘘をつかないこと、そしてそうしたものを複数絡めて整合性を取れば、徐々にリアルな答えも見えてくる。広告料収入を目当てとしているネットの媒体が無料で発信している情報は、正直、偽りを語っているものも沢山ある。またそれがコピペされて、似たように報じたり、語られたりしているものがある。

これからの時代は、如何に正確な情報をタイムリーに得ることが出来、きちんとそれを取捨選択出来るかが成功の最大の秘訣となるだろうと思われる。

残念ながら、今は未だ戦争は終わっていない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについては毎週水曜日朝に投稿しております。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。