無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再掲版記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。ではこの後、「プレミアム・レポート 2022年1月10日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 2022年は投資家のメンタルが試される一年となりそう。

- COVID-19に限らず、あまりに「悲観バイアス」に訴えかける見出しや偏向した内容の記事が多い。

- 「情緒的な情報」と「数字で確認出来る情報」をきちんと区分けして考えるということが重要。

- そのためには、可能であればメディアの報道だけではなく原文を読むこと。(FOMCの議事録など)

- 「CES2022」の動画は是非ご覧いただきたい。

- これがラスベガスに行かずとも見れるようになったことは、COVID-19によるDX進展の恩恵の一つ。

———–<以下、プレミアム・レポートより抜粋>———–

「煽り」で始まった2022年

投資に「感情論」は要らない

2022年、「壬寅(みずのえとら)」の一年が始まった。だからと言って今年の干支に因んで市場を占う必要はない。ただ今年は投資家のメンタルが試される一年となりそうだ。新年最初の一週間を見ながらそう思った。

一方で、下記の表を見て貰えば明らかだが、週間騰落率ではかるとTOPIXがプラスで終わっているという事実を不思議に感じる人も居るかも知れない。だがこれが真実だ。主要インデックスは直近で絶対値が大きくなっているので、時を遡った時の記憶が強いと騰落率以上に上下の変動「幅」が大きく感じられてしまう。まずはこの辺りから市場を見る時の感覚を調整していかないときっと判断を誤ることにもなるだろう。

何故ならば、同じ300円幅でも、今の日経平均ならば約1%に過ぎないが、僅か10年程度遡っただけで3%を超える値幅となるからだ。実は日経平均が1万円台を回復してからまだ10年しか経っていない。パンデミックの初期、2020年3月20日には今のほぼ半値の16552.83円まで急落さえしている。人間に「悲観バイアス」がある以上、そう簡単に新しい値幅での冷静な評価は難いものだ。

最近のメディア、特に新聞関係(Web配信のニュースを含む)は、

あまりに「悲観バイアス」に訴えかける見出しや偏向した内容の記事が多い。

その最たるものが「COVID-19」に関するものだ。数値による解説は「オミクロン株、日本は冷静になって」というタイトルで1月5日に配信させて貰ったが、日本のメディアには「データサイエンティスト」の3歩手前ぐらいでも充分だから数字を読める人は居ないのかと思ってしまう。

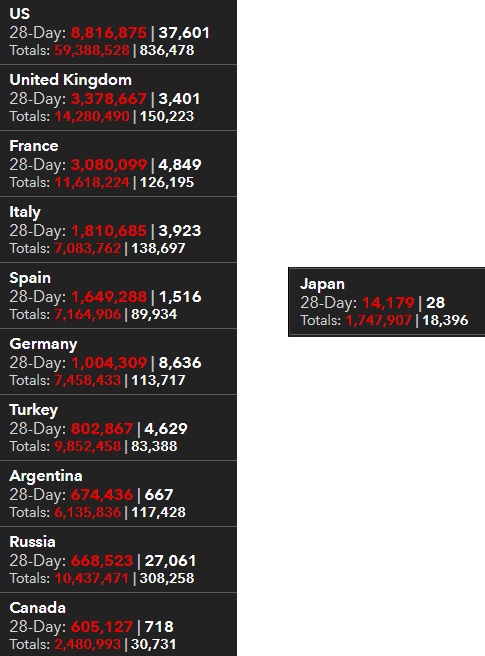

そもそも日本人は「悲観バイアス」に加えて「同調バイアス」が国民性として強い。下記に2022年1月8日(午前11:22 現在)のデータとしてジョンズホプキンス大学が発表している過去28日間の新規感染者数と死亡者数をお見せする。左側には世界のTOP10を並べてみたが、日本の半分以下の人口の国ばかりだ。それに対して、日本の感染者数は1.4万人、米国882万人、英国338万人と、ゼロの数だけでも2桁違う。

ならば各国悲嘆に打ちひしがれて、自宅に閉じこもり、医療は崩壊して路上に未治療の感染者があふれ、行き倒れが道路をふさいでいるかと言えばそんなことはない。にも関わらず、

日本は既に再び規制を強化することが当たり前だと誰もが疑いを持たないような状態

になっている。

米国のFOMC議事録、その原文を読みましたか?

「オミクロン株」の話と共に、このところ株式市場を席巻している話題は、米国の金融政策の行方だ。だが、果たして何人の人が「FOMCの議事録」にきちんと目を通して、本来は精読して、その上で記事を書いたり、コメントを発したりしているのだろうか。下記にFOMC議事録のPDFをダウンロード出来るようにしておいたので、是非、目を通してみて欲しい。かつては「FRB議長のグリーンスパン文学」とまで言われて、その単語のひとつひとつの使い方にまで解釈には極めて慎重で丁寧な対応が求められたのだ。

「こんなにFOMCメンバーがタカ派に傾いているとは思わなかった」

と報じられたが、QT(Quantitative Tighting:資産縮小)の件も含めて、それこそ「Nothing new」でしかない。

個人的には寧ろ議事録(Minutes)の中で、

如何に過去のFOMCなどを受けて株式市場や債券市場(金利)が反応したかを話題として取り上げて政策を検討しているか

の方が非常に意味深い。

FOMC議事録開示後、週末に発表された米国雇用統計

通常、米国の雇用統計は重要なマクロ指標ではあるが、あくまでも「遅行指数」であるため、「先行指標」となる株価には影響しないというのが基本だ。ただ最近は日本でもやたらと気にする人が多くなったのは、都合よく解釈すれば、

海外投資家が市場シェアの7割を握るようになっているから

だろう。とはいえ、今回はFRB自体がこの雇用統計を注視しつつ物価動向を判断し、その舵取りの重要な指標としていることが明らかなので、気にしないわけにはいかない。

米労働省が週末7日に発表した2021年12月の雇用統計によると、

新規の雇用者数が市場予想を下回る増加に留まったにもかかわらず、失業率は市場予想よりも改善した。

これは不思議だ。本来、市場予想よりも新規非農業部門の雇用者数が少なければ、その分失業率も市場予想より悪くなるのが道理だからだ。その原因は雇用市場のサイズの変動にある。つまり

市場予想以上に求職者数が減っているので、市場予想よりも少数が職を得たとしても、就業希望者の就職率は上がるので、失業率は下がって改善した

ことになる。

ここでひとつはっきりと言えることは、この市場予想という「なぞの数値」。景気が巡航状態にある時以外、まず「当たった例(ためし)がない」ということ。こんなものが神のご託宣を承るかのように伝搬されるから不思議なものだ。

米国債券市場の動向を確認する

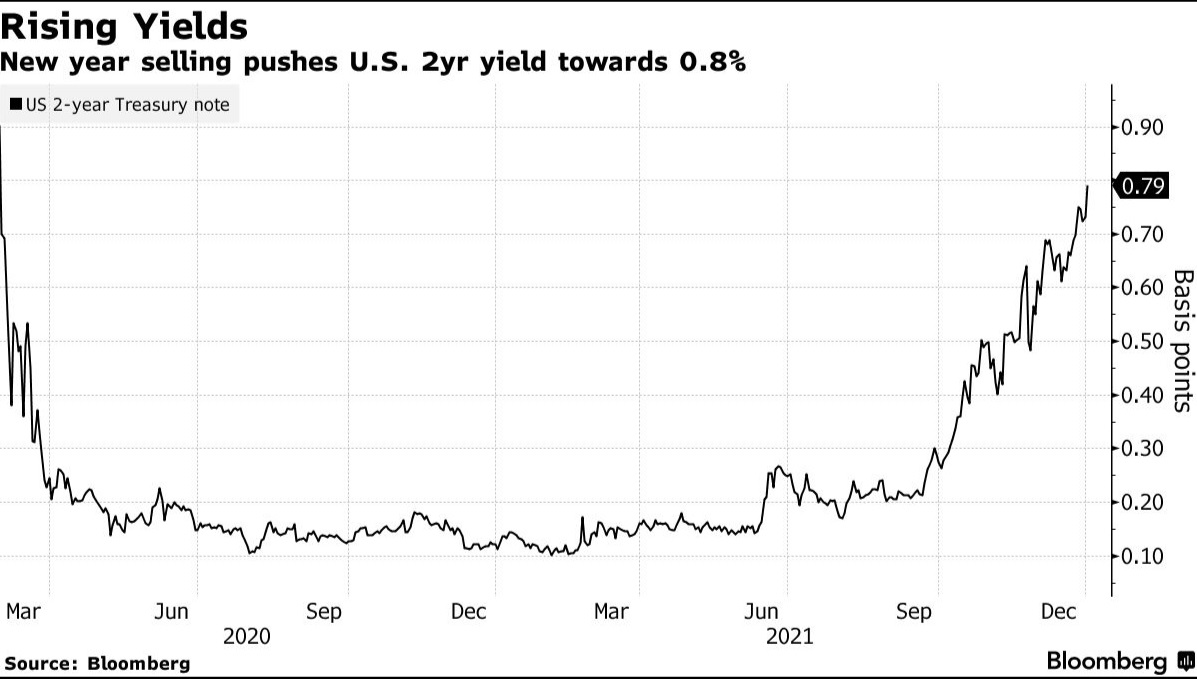

チャートを使った解説が如何に恣意的に行えるかということを例示する典型をこれからご紹介しよう。下記がBloombergに掲載された「金利上昇(Rising Yields)」のチャート。米国2年債の金利が跳ね上がっているということを伝えた記事だが、非常にインパクトがあるようにチャートを切り抜いて使っていると思う。

問題は、このチャートの起点を2020年3月としているということだ。ちょうど1年前でも、2年前でも無い、極めて中途半端な恣意性の強い期間を切り取ったチャートとなっている。

2020年3月と言えば、パンデミック騒動で株価も叩き売られて、急いでFRBが利下げしてゼロ金利政策へ走った時

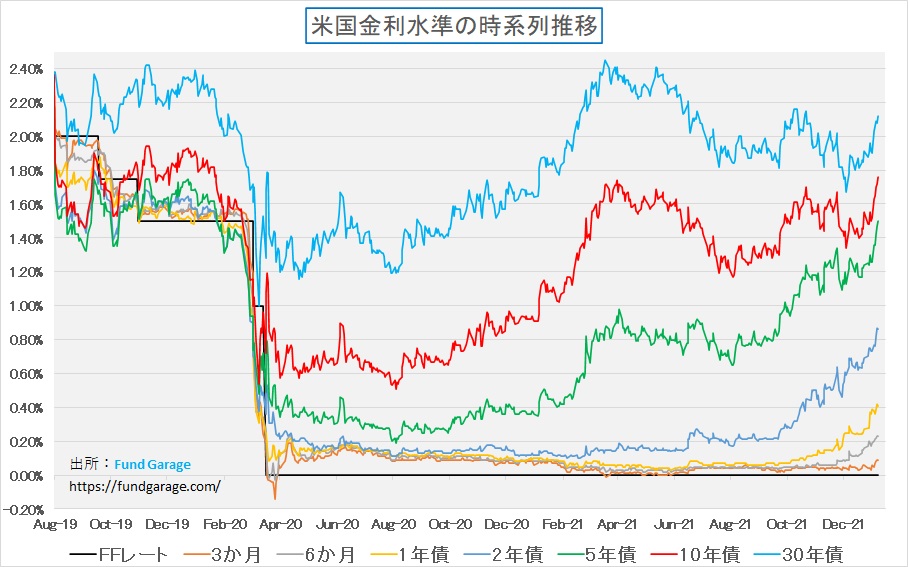

だ。更に言えば、下記にお見せする、いつもFund Garageで使っている「パンデミック前の水準との比較」の意図したより多くの期間金利を表示したものとは違い、最も見た目のインパクトの強い期間金利だけを抜き出しているのがよくわかるだろう。

どうだろう。景気見通しの実態を反映しつつ上昇する中長期の金利と、中央銀行の金融政策にビビッドに反応する短期金利。並べてみると非常に現在の水準を含めて分かり易いのではないだろうか。

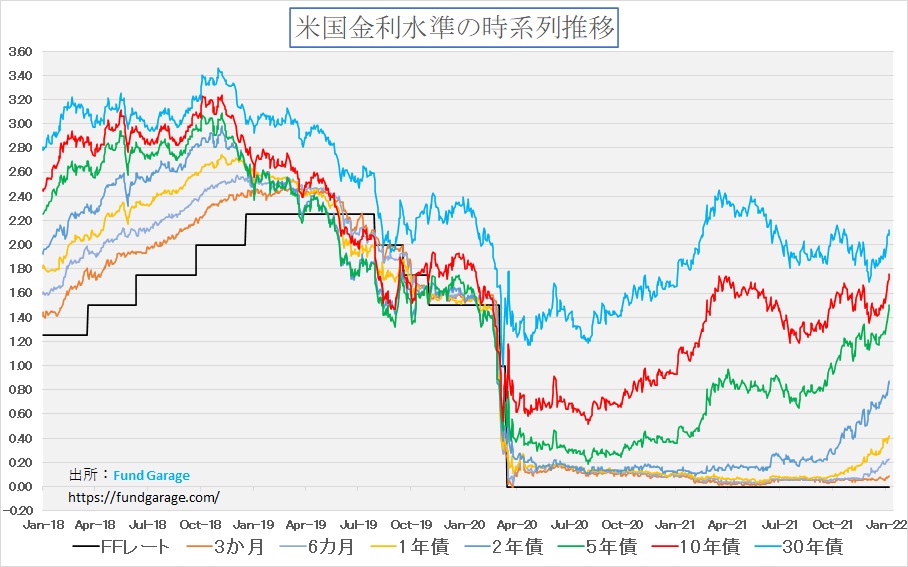

ある程度各期間金利全体の水準感を把握するために、もう少し長い期間も見ておくことにしよう。これは更に2年分足した2018年1月からの金利推移だ。FRBがFFレートを2.25%まで引き上げた時には、2年債の利回りは2.6%前後となる。ただイールドカーブがフラットニングすることで、各期間金利の水準差はなくなるだろう。

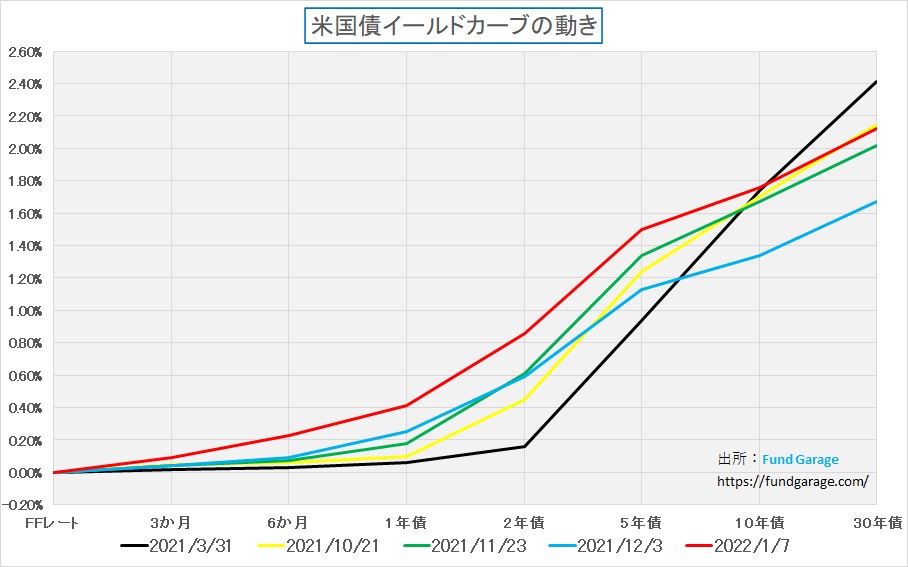

最後にもう一枚、イールドカーブで現状の金利のイメージを掴んでいただきたい。イールドカーブを見て何が言えるかと言えば、

債券市場は冷静に現状の景気動向を把握して、綺麗なイールドカーブを作っているということ

だ。昨年3月末のイールドカーブを黒線で示したが、この頃を思い出すと、ワクチン接種が普及し、かなり楽観的なCovid-19に絡む景気回復見通しが広がる傍らで、FRBが金融の緩和政策を継続することがFOMCで明らかになり、寧ろ期間の長い30年債などはインフレの高進を危惧して2.4%程度まで上昇した。その一方、2年債までの期間の短い金利は0.2%未満で停滞していた。赤い線はこの週末のイールドカーブだ。面白いことに、10年債金利はある一時(12月3日頃)を除いてほぼ同じような水準(1.7%~1.8%程度)にいつもある一方で、2年債、5年債などは利上げかも知れないという流れを徐々に織り込んで上昇してきている様がよくわかる。新年2020年に入り、債券ファンドマネージャー達が自分のポートフォリオのデュレーション調整を始めた証拠だろう。因みにその12月3日はオミクロン株の影響を市場が評価し、景気への楽観論が消えた時だ。

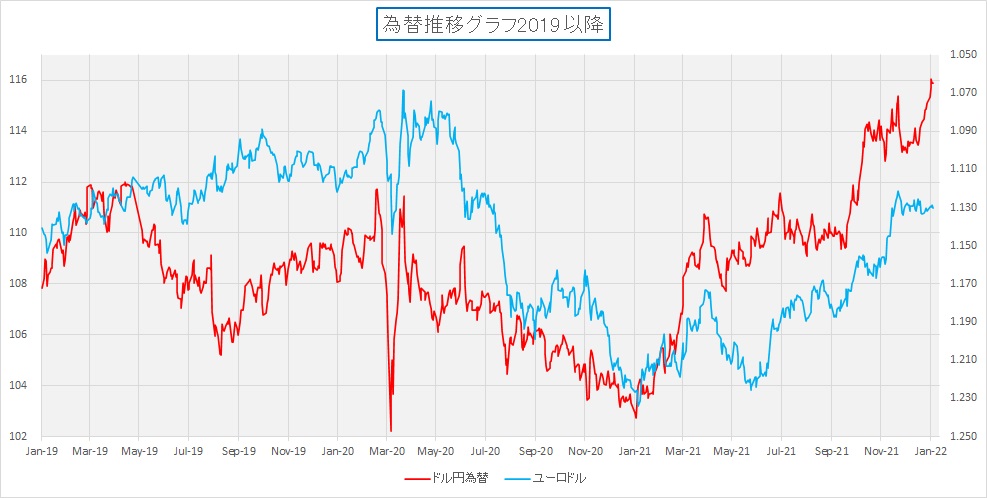

ならば金利差が大きな変動要因と言われる為替はどうなっているだろうか。米国の金利が高くなるという喧伝によって、赤い線のドル円では一時1ドル160円を超える展開があったが、なんと週末の終値は115円56銭となっている。つまりそんなに金利差は拡大しないだろうと読んでいるかに思われる。一方、ドルとユーロの関係は足元では殆ど変わっていない。

ハイテク株(グロース株)は終わったのか?

<FG Free Report では割愛>

全面安ではなく、リターン・リバーサル

<FG Free Report では割愛>

右肩上がりのビジネス・トレンド

CES2022がラスベガスで開催された

今年も「CES(Consumer Electronics Show)」が米国ラスベガスで開催された。毎年のこのイベントは、世界のハイテク関連技術の最新動向を知る上では非常に参考になるイベントだ。実際に何度もラスベガスへは取材で足を運んだ。

既に多くのメディアが内容については報じているので諸々気になる方は検索「CES2022」として、ニュースやYouTubeなどを見て頂ければと思う。その中で見つけた参考になりそうなYouTubeをひとつご紹介する。

(画像をクリックすれば動画へジャンプします)

この動画の中でも言われているが、実はCESがオンラインで開催されるようになったことはある意味では大変喜ばしいと思っている。なぜなら、近いと言ってもやはりラスベガス。その上、米国で開催されるビジネスショーは兎に角会場が広い。幕張メッセのイベントが地元の小学校の体育館に感じられるぐらいの差がある。だがオンラインで開催されることになってから、各社が自社のサイトで動画でキーノートや見て欲しいものを紹介してくれているので、好きな時に繰り返し視聴出来るのは有難い。実はこれだってDXを加速させたCOVID-19の恩恵だと思っている。人混みを掻き分けて進まないと中々見ることが出来ないリアル・イベントよりも実際はこちらの方が良くわかる。悪いことばかりではない。

SONYのBEV

さて、「家電市」でないことを証明するかの如く、今年の注目発表の一つはソニーが電気自動車「Vision-S2」を発表した。そして更にEVを市販化する方向で真面目に考え、専用の子会社まで立ち上げるということも発表した。下記にSONY CEOの吉田憲一郎氏のプレゼンテーションへのリンクをご紹介する。1月6日にソニーの株価が急落した理由を「ハイテク株なのでFOMC議事録の内容に関連して…」と講釈される場合もあったが、個人的にはこのプレゼンテーションの内容が影響しているように思う。決して吉田CEOのプレゼンの仕方が下手だとかいうことではなく、問題はソニーが示したVision-S2への姿勢だ。まずは画像をクリックして動画を観てほしい。全体が35.39分の動画なので全部見るのは大変だと思われるので、最低限28分20秒経過の辺りから(YouTubeの下のスライドバーを動かせば、そこまで飛ばすことが出来る)観て貰えばいいだろう。そこからVision-S2の話が始まる。

<FG Free Report では後略>

自動車産業に異業者から参入出来るだろうか?

動画で観て頂いたように、所謂「テクノロジー企業」の代表格であるSONYが自動車産業に参入しようとしている。<中略>SONYは強いCMOS技術を生かし、Vision-S2には40個ものCMOSセンサーを搭載出来ることをアピールしている。

私はSONYの選んだ道は「棘の道」、言い換えると金食い虫のビジネスへの道ではないかと考える。だからこそ株価が叩き売られるように急落したのではないかと推察している。その思いをこのSONYの動画を観て、更に強くした。

<中略>

クルマのボディに課された使命は、乗員を安全に守るというものがある。その為には、衝突時に計画的に壊れる部分と残れる頑丈な部分が必要であり、かと言って重くは出来ない。また近時はぶつかった相手、歩行者や自動車さえも含めて相手の安全のために犠牲になる余地も必要だ。まるで「レゴブロック」を積み上げるように簡単に水平分業が可能な見立てを耳にする時があるが、相当に単純過ぎる考え方だと言えるだろう。

東京電力が関西電力から電力融通を受ける

<FG Free Report では割愛>

まとめ

胆力を試される2022年

2022年の市場見通しを考える時、非常に重要なことは

「情緒的な情報」と「数字で確認出来る情報」をきちんと区分けして考えるということ

になるだろうと思われる。パンデミック騒ぎ以降、これは情緒的・感覚的なものではあるが、楽観的かつ健康的な明るい思考に基づくものより、悲観的なネガティブ・シンキングに基づくものの方が増えていると感じられる。先日も、Googleニュースにずらりと並んだ記事の見出しが、どれも悲観的な字面のものばかりなのに辟易とした。ちょうど今も「5月以降に株価大暴落、不動産バブル崩壊で「一歩間違えたら世界恐慌に」」という見出しの記事が紹介されている。

まず全体として最近は悲観的なネガティブ・シンキングに基づくものが多いと思われる以上、そう簡単に青空の下でピクニックをするような感覚にはなれないだろう。曇天の空のもと、耳に入ってくる話は「感染者数急増」とか、「物価上昇」のような日々の暮らしを虐める話ばかりなのだから。余程の能天気で無ければ、明るい楽観論は口にしない。

だが、天気がコロッと変わるように、何かをきっかけに市場のセンチメントや投資家の気持ちが好転することはよくある話で、ただ残念なことに、それがいつ起こるかは誰にもわからないということ。だからこそ出来ることは、情報を選別し、冷静に、淡々と投資を続けること。投資家としての胆力を鍛えるには良い一年となるかも知れないが、その努力は必ず報われる、そんな一年になりそうだと感じている。

———–<以上、抜粋終了>———–

有料版のFG Premium Reportでは、

このあと「My favorite Companies List(株主となって所有したい企業のリスト)」

が続きます。

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについても今後バックナンバーを増量してまいります。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。