無料版の始めに

こちらは、Fund Garageのプレミアム会員専用の「プレミアム・レポート」の再掲版の記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。ではこの後、「プレミアム・レポート 2021年10月18日号」の一部を無料抜粋という形でご覧頂きましょう。

———–<以下、プレミアム・レポートより抜粋>———–

足元の株価変動が教えてくれたこと

似非識者の小理屈は単に混乱を招くだけ

漸く株価は反転の流れに戻ったようだ。恐らくこの3週間で一番貧乏くじを引いたのは、

株価変動にナーバスになってジタバタした人

だ。その背景にあるのは不安を煽るような、或いはネガティブな考え方に導くようなメディアやネットのニュース、或いはしたり顔で文字を並べるSNSなどでは無いだろうか。今回も明らかになったことは、

大事な気づきを与えてくれるような情報ソースは有益だが、単に不安や恐怖心、或いは心配性を加速させるようなものは投資の世界にとっては「百害あって一利なし」だ

ということ。

是非、この約ひと月を振り返って、自分自身にジタバタさせるような、或いは不安や心配を与えたものを特定して欲しい。そしてそれを今後は身の回りから排除するか、そういうレッテルを貼った上で今後接することだ。

松下幸之助の話をさせて頂いたことがあるが、これはファンドマネージャー時代のブローカー(証券会社の担当者)選定にも役立った。決してイケイケドンドンのブローカーが良いというのではない。電話を切ったりした後に何かを吸い取られたような、どっと疲れが溜まって思考がマイナスにさせられる人、周りに居ないだろうか。ファンドマネージャー時代、こういうタイプのブローカーとは取引は一切しないようにしていた。

ここだけの話、日本経済新聞は最近は益々「日本不経済新聞」になっていると感じる。ウォールストリートジャーナル(WSJ誌)、ブルームバーグ、そしてロイターなどのニュースが最も正鵠を得たものと思われるが、順番を付けるとWSJ誌、ロイター、ブルームバーグの順になるかも知れない。そして可能ならば、出来るだけ英語版を読んで欲しい。翻訳でだいぶトーンが変わっている場合があるからだ。

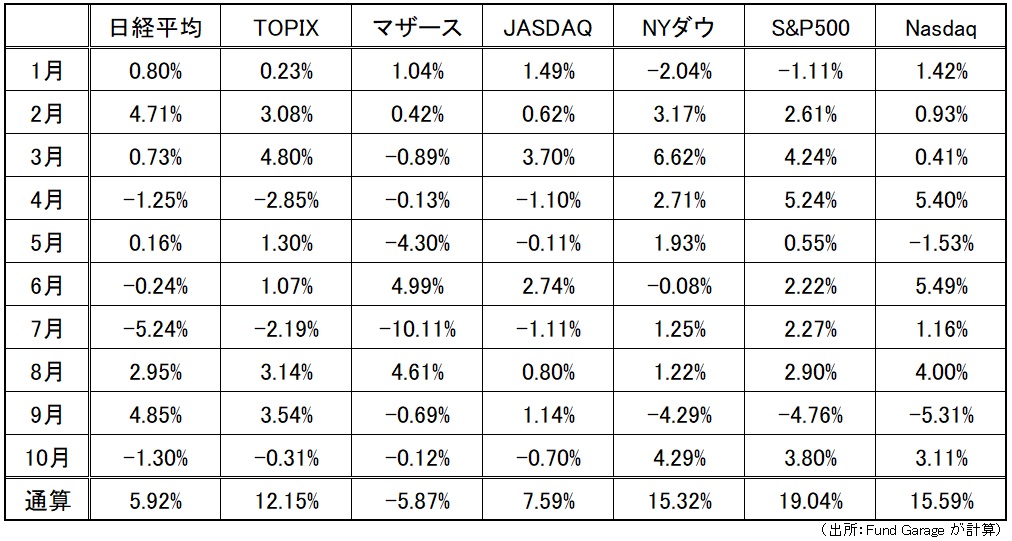

先週一週間でだいぶ戻したと言っても、日本市場はそれでも10月の騰落率はマイナス圏、米国のそれとはだいぶ違う。年初来の動きで見ると日本は大きく米国に出遅れたままだ。でも考えて見て欲しいのは、このところの市場関係のニュースの中で、市場解説の殆どが変動理由の拠り所としたのは、

米国のFOMCに関わる情報、平たく言えばテーパリングの開始時期(資産買い入れの減少開始時期)や利上げ観測、或いはそれに関わる米国雇用統計や物価指数などのマクロ統計

だった。それを受けて本来真っ先に反応を示さないとならないのは米国市場の筈だが、そうはなっていない。

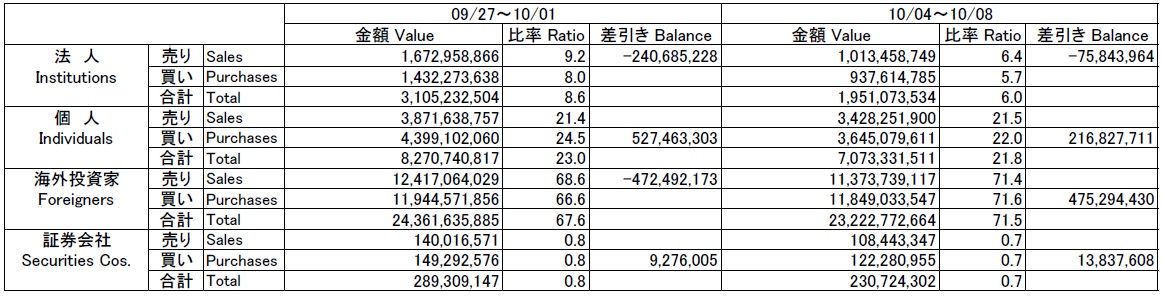

次の投資部門別売買状況を確認すると、10月第二週は海外投資家は再び買い越しとなった。恐らく7日(木)と8日(金)に買い越して来たのだろうと思われる。相変わらず日本の金融機関は売り越しの儘なのだが・・・。

ドル円相場が示唆する状況が変わったこと

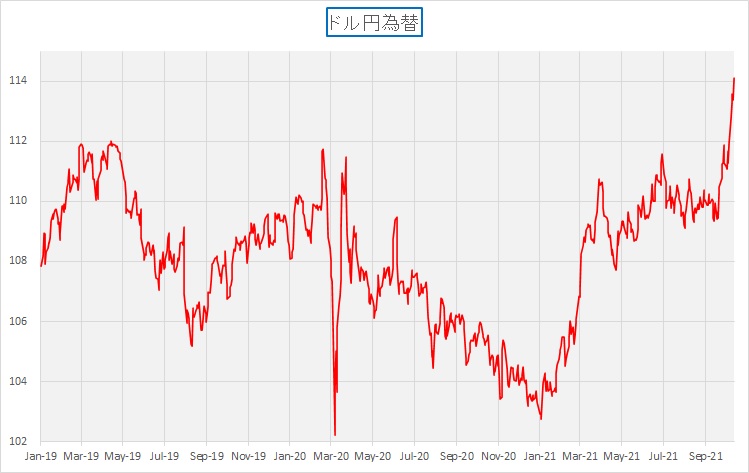

今週の大きな出来事のひとつがドル円相場が112円を突破して円安が加速していることだ。今年の市場の専門家と称する人達の見通しの中で一番外れたのが為替見通しだろう。今年のドル円相場は「100円台を突破する円高もあり得るが基本シナリオ」というのが、まず昨年末から今年の初めに発表された殆どすべての為替ストラテジストの共通した見解だった。だがご承知の通り、今年に入ってから円高になったことは殆ど無い。今年一番の円高水準は何と1月6日につけた102円74銭だからだ(下記チャートを参照)。

一般的に為替のストラテジスト達の論拠の多くは日米中央銀行の金融調節姿勢、及び、それらに影響を与えるマクロ環境などが殆どで、どちらかと言えば米国FRBなどの姿勢を見ている場合が多いが、今年のFRBの姿勢、FOMCの議事内容などは昨年来ほぼ一貫している。目新しい材料は殆ど無い。だが上のチャートでも明らかなように、ドル円相場は2019年から壁となっていた112円の水準を軽々と突き抜けて先週には114円台をつけている。何かが変わったとしか言えない。

円が対ドルで円安になるということは、需給としては

「日本円が売られて、米ドルに交換されている」

か、

「米ドルを買うために、日本円が売られている」

のどちらかしかない。同じことを言っているように聞こえると思うが、要するに「円売り」なのか「ドル買い」なのかという目的語の違いだ。一般的に「円安は輸出産業に支えられている日本経済なので株価の上昇要因」と言われるが、2003年当時、円高で日本株が買われたことがある。この時、円高に動くことは日本株を買う為の「日本円調達」だったので、久しく「円高は株高要因」とされた。その時代の記憶が強い人は未だに「円高で株高」があるべき姿と思っていることが多いが、このロジックで言うならば、先週は外国人が日本株を買い越しているので、需給的には円買いが強く、円高に動いてしかるべきだ。

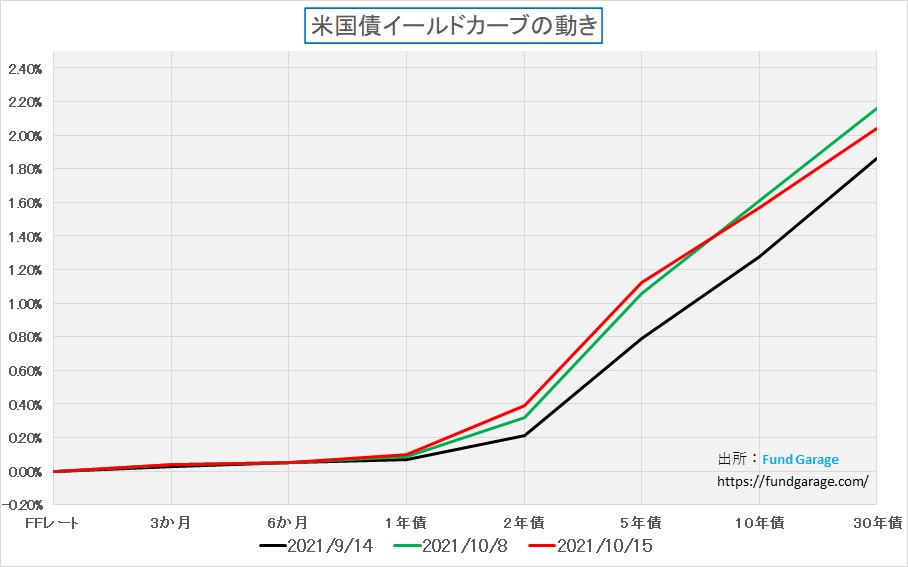

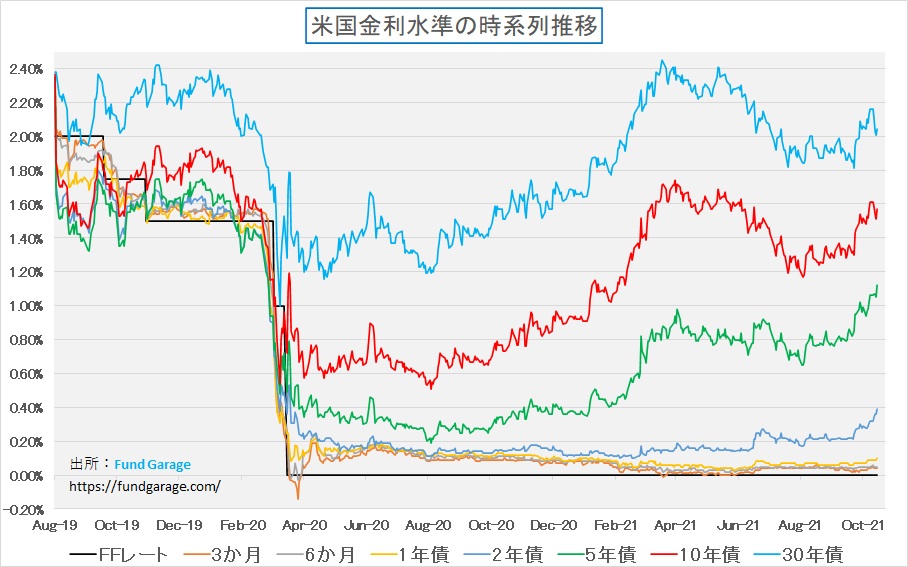

金利差という意味では、確かに米国は11月にテーパリング開始と思っている人が多い一方で、日本はまだ当分その流れにあらずということで金利差拡大で資金は米国へ流れるという想像は付くが、実は大して米国金利は動いていない。下記は直近で一番金利が低かった9月14日と、先々週末、先週末のイールドカーブを描いたものだ。

確かに一番金利が低い時に比べると2年、5年、10年、30年と金利は上昇しているが、その幅は0.2%~0.4%でしかない。更に言えば、先々週末から先週末の円安局面においては、長期金利は寧ろ低下している。当然ながら、日本の金利は殆ど全く動いていないに等しい。

日本資産の売りでも、金利差でも説明がつかない円安だとすれば、米国資産買いの円安としか考えられない。ならば買ったドルは何に向かうのだろうか?因みに、米国債券の金利が上昇しているということは、債券は売られていることを意味する。時系列の流れを見るために、こちらのチャートもアップしておく。

燃料費の上昇はインフレを招くのか

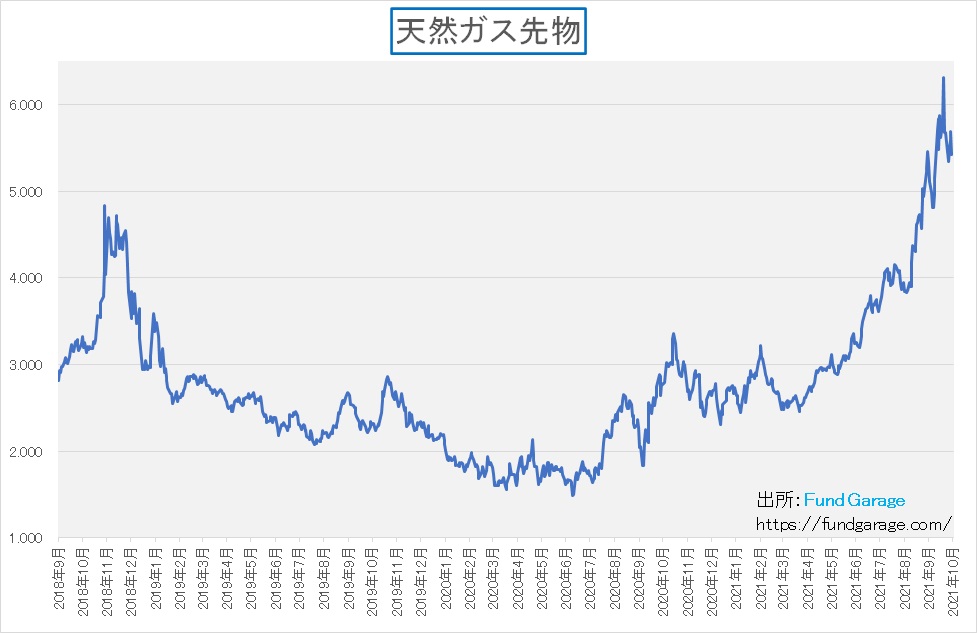

天然ガス価格、原油価格が冬の暖房シーズンを前に上昇を続けている。欧州では天然ガス価格の高騰からエネルギー・クライシス(危機)が騒がれたほどだ。下記にまず天然ガス価格と原油価格のチャートをお見せする。天然ガス価格については過去3年分だ。確かに今年4月頃の水準に比べると2倍以上に価格が高騰していることは一目瞭然。過去3年間の中でもずば抜けて高騰している。

ならば原油価格の方はと言えば、WTI原油先物で80ドルを突破してきており、この水準は2014年まで遡る水準ではある。これに円安が重なれば、当然にして円ベースの燃料価格の上昇はより加速するので、日本などでは本来輸入物価の上昇によるコストプッシュ・インフレが危惧されるが、想像されるほどにはその流れはまだ無いようだ。事実、少なくとも日本の債券市場では殆どそれを織り込んでいない。現時点では米国債券市場もこの物価上昇要因は短期的な問題と捉えているのか、殆ど影響を受けていないように見える。

今週の悩みの種

決算発表を前に何かを示し始めた米ハイテク株市場

<FG Free Report では割愛>

報道と一致しないトヨタの生産事情

<FG Free Report では割愛>

注目の米国四半期決算

<FG Free Report では割愛>

まとめ

衆議院選挙に絡む報道よりも決算を注視しよう

また「分配強化」や「消費税引き下げ」、或いは大企業虐めは間違いなく日本の経済成長を阻害する。それは人材の流出と企業の国外脱出を齎すからだ。岸田首相も「新資本主義」と言っているが、「成長無くして分配無し」と但し書きをつけている。少なくとも単なる耳障りの良い話だけをしたら、財政問題を含めて、この国の首が将来的に回らなくなることは理解出来ているようだ。

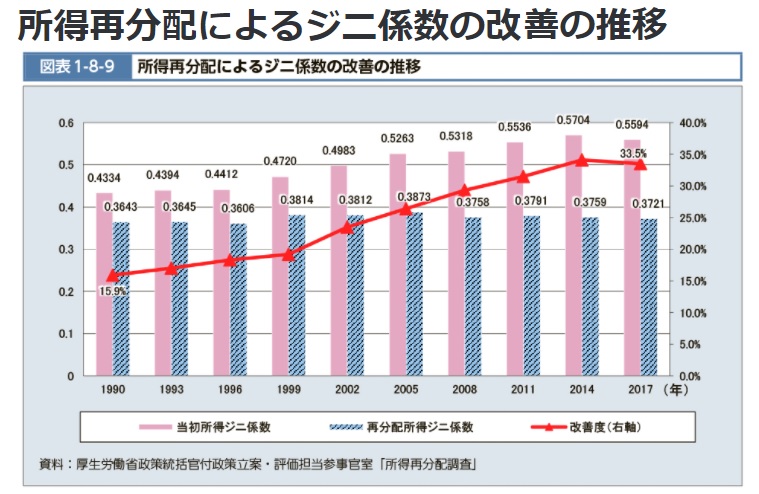

別途「「ジニ係数」で見る所得格差は拡大しているのか」でも記した通り、アベノミクスで所得格差は拡大していない。それどころか、寧ろ「再分配所得ジニ係数」(社会保障料および税金の控除をおこない、年金や医療、介護などの社会保障給付をくわえた所得から求められる数値)、つまり実質的な可処分所得をベースに計算した「ジニ係数」は低下していることが分かる。つまりよく言えば「平等化」しているのだ。

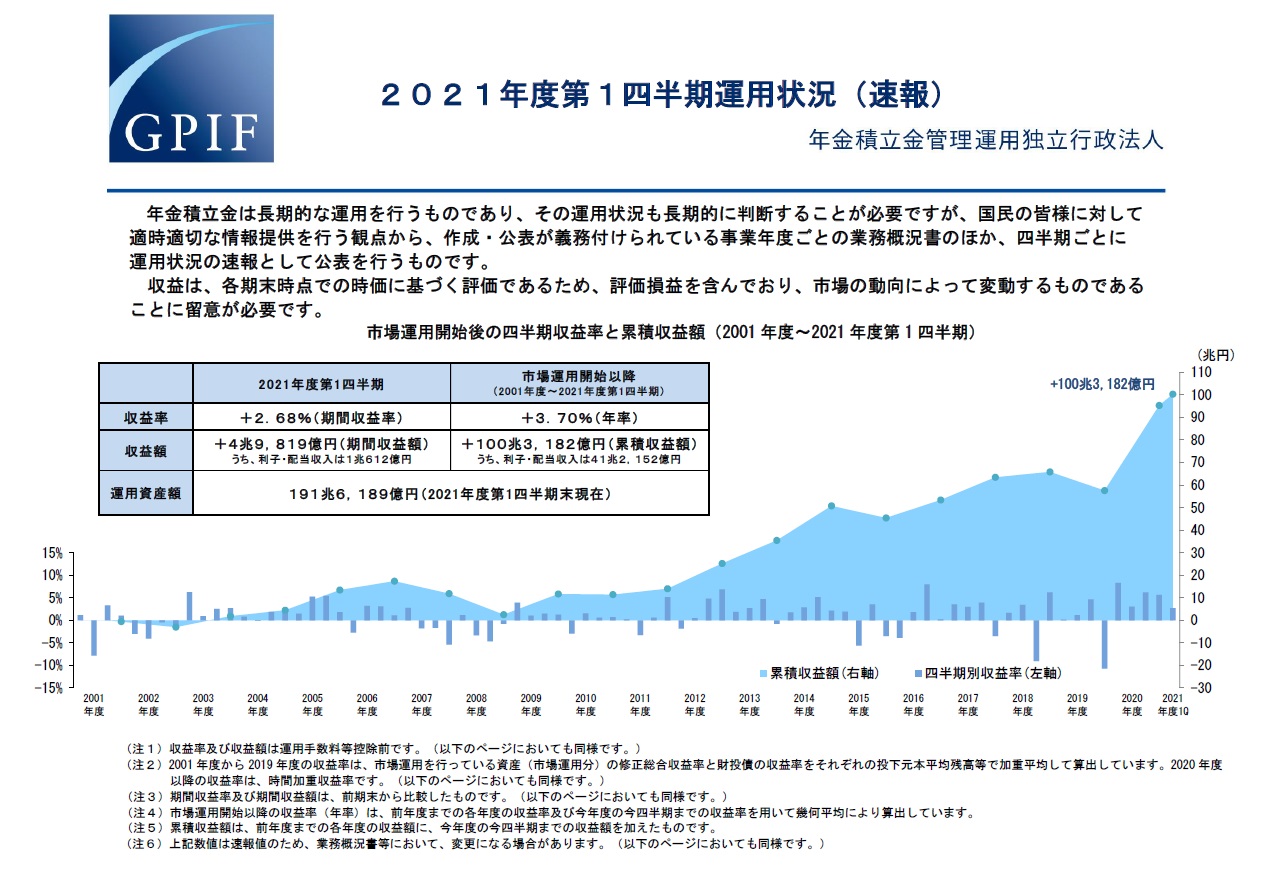

そもそもGPIF(年金積立金管理運用独理行政法人)の運用成果が株価に連動していることは確かな事実であり、この恩恵は全国民が享受する最大の分配と言えるものだ。下記にGPIFの運用状況(速報)をお見せする。第一四半期終了時点よりも株価が更に値上がりしていることはご承知の通り。

———–<以上、抜粋終了>———–

有料版のFG Premium Reportでは、

このあと「My Favorite Companies List(株主となって所有したい企業のリスト)」

が続きます。

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについても今後バックナンバーを増量してまいります。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。