無料版の始めに

こちらは、Fund Garageのプレミアム会員専用の「プレミアム・レポート」の再掲版の記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。ではこの後、「プレミアム・レポート 2021年10月25日号」の一部を無料抜粋という形でご覧頂きましょう。

———–<以下、プレミアム・レポートより抜粋>———–

決算発表が始まった

IBMがコケ、インテルも予想通り転んだ

半導体不足のみならず、サプライチェーンの目詰まりがどんな影響を企業収益、取り分けガイダンスに影響を及ぼすかを見極める決算発表が始まった。S&P500種全体を見渡す感じでは、現在までは予想を上回る決算を発表し、ガイダンス的にも悪くないものが続いているが、IBMが最初にコケた。ただIBMのケースはスピンオフ予定の事業に関するもので、クラウド事業など「注目しているビジネストレンド」自体にはマイナス評価はない。

ただやはり面白いのは、ネガティブな決算内容を発表したのは米国企業であり、同様に隣国の中国恒大集団の話に敏感に悲観反応を起こしているのは日本市場の方だということ。上記表でご覧いただけるように、日本市場の週間騰落率はマイナスとなる一方で、米国市場はプラスで終わっている。

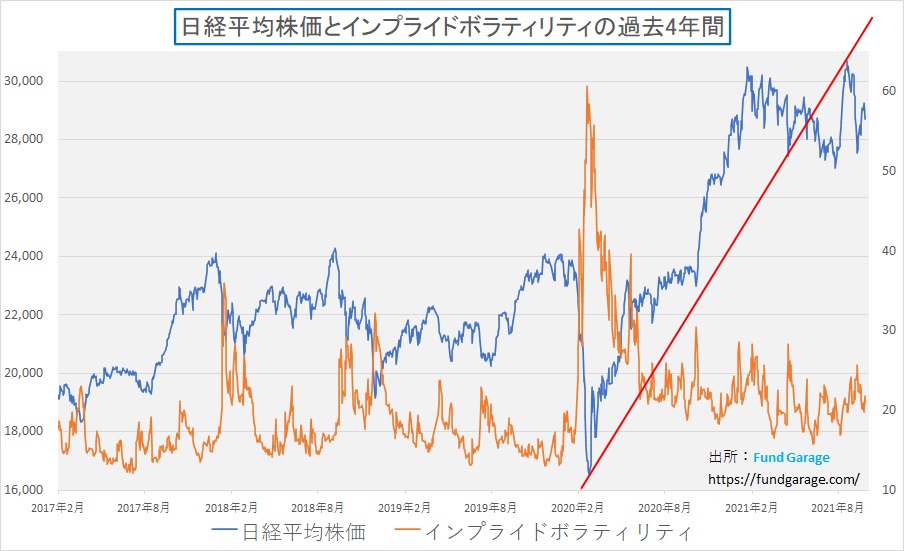

土曜日の朝刊に面白い記事が出ていた。それは「株予想変動率、米と逆行 日経平均IV 主力株下振れ懸念」とある。実は記事と全く逆の見方を私はしている。まずは日経平均とインプライドボラティリティ、そしてS&P500と恐怖指数のいつものチャートを見ていただこう。

続いて米国市場はどうなっているのかというと…。

百聞は一見に如かず、チャートを見ればその違いは一目瞭然だ。まずボラティリティの話になる前に日米の株価推移が全く違うことを認識することが重要。米国市場全体を象徴するS&P500は史上最高値更新となり、昨年から右肩上がりに殆ど休むことなく上昇してきている。一方、日経平均株価は史上最高値更新には当然程遠いとして、今年の高値さえ更新出来ない水準をうろついているのが現状。それでも「31年振りの高値」と囃し立てているのだから次元が低い。

次いでオプションでのヘッジ取引の状況を示すともいわれているインプライドボラティリティの水準と推移を見てみると、確かに新聞が取上げた通り日本のそれはまだ中途半端な水準をうろつくが、明らかに米国市場のインプライドボラティリティ(別名:恐怖指数)はパンデミック後の最低値レベルにある。聞きかじりで見立てをすると火傷をしかねない典型的な話で、このボラティリティの水準感だけを比較して単純に「米と逆行 主力株下振れ懸念」と解釈することは本来出来ないから難しいのがボラティリティだ。すなわち

実際にこの先に株価が下落する可能性はどちらが高いと示唆しているか

といえば、それは間違いなく米国市場になるからだ。

簡単に言えば、

- この先の下落リスクに対してある程度以上備えているのが日本市場、

- 下落リスクは忘れて考えておらず、何かあれば不意を突かれる状態にあるのが米国市場

ということになる。みんなが充分に準備をしてしまえば何か起こっても誰も慌てて売り叩きはしない。不意を食らっても良いように下落に対する準備がしてあるからだ。一方で、みんなが下落リスクに無頓着になっている時に想定外の出来事があると、市場は慌てて逃げようとするので急落・暴落に及ぶのが道理。このボラティリティ比較から見えてくるのはそんな話まで。だが水準自体の絶対値はそれらを示唆するレベルではない。それを見立てるのがまた難しい。

だから米国市場はこの先急落リスクがあるのかと言えば、それもNOだ。何故なら、今でもパンデミックなどに身構えているからこそ、現状の水準でもパンデミック前の水準に比べるとそれでもまだ高い。そして22日の週末には前日15.07から15.43へと反転している。そして繰り返しになるが、もうひとつの経験則として、日本株も米国株も、現在の水準ではそもそも急落リスクを判断出来るレベルにはなっていない。仮に下落があったとしても深押しはしないだろう。

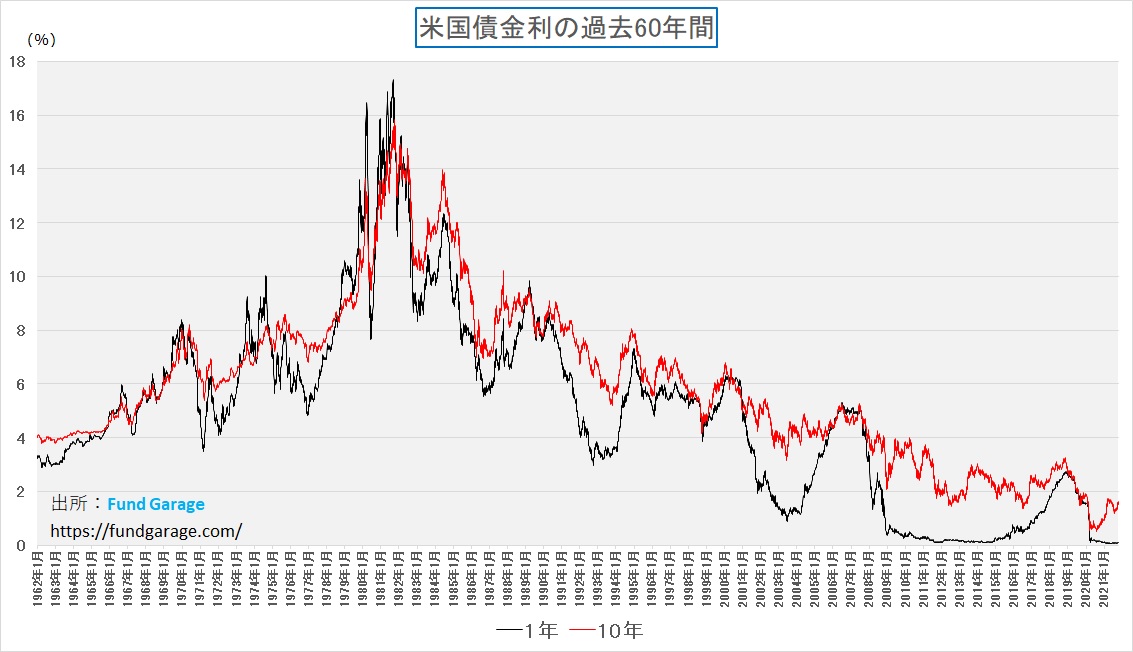

寧ろ大きなドラマが転換する可能性を示唆する債券市場

今は寧ろ債券の金利水準の方が長期投資を続ける上では投資判断上の大きなポイントとなる可能性が高い。すなわち、テーパリング開始や利上げが始まるならば、それは

歴史上1981年から続いた米国市場金利の長期低下傾向トレンドが終焉を迎え、ここからは再び上昇軌道に乗る可能性

を意味しているからだ。下のチャートを見てもらえば明らかな通り、市場金利は1981年の第二次石油ショックの後の最高値から40年間もの長きにわたり、一貫して下落してきた。下のチャートは1962年からの1年債金利と10年債金利のdailyデータ(出所はFRB)により作成したもの。補助線をつけるまでもなく金利はこの40年間にわたり一貫して右肩下がりであることがわかる。実に10年債金利の方は1981年9月の15.84%から1.60%まで約14%幅も低下している。1年債金利の方は9月3日の17.31%が高値となり、現在は0.1%と言った水準。

何が言いたいかと言えば、この40年間ならば、

どんなに運用が下手な債券のファンドマネージャーやトレーダーでも、債券で損する運用をすること自体が難しかった

ということ。何故なら、

債券は持っていれば金利が貰える。更に金利が低下するならば債券価格も上昇する

ので、更にキャピタルゲインまで得ることが出来る。基軸通貨ドルを発行する米国の国債ならば安全資産と同等に扱われるほどに信用リスクさえも無い。すなわち

「慌てずに持ち堪えてさえいれば、必ず利益あるポジションになった」

ということだ。ここ数年は流石に利回りは低くなったが、それでも2%以上もあり、長期的に見れば金利だけで6%以上は平均すると手にすることが出来る。だがこの先、私ならばここから債券担当のファンドマネージャーを引き受けたいとは努々思わない。

まず問題となるのは前述したように

「債券(米国債)運用はローリスクであり、安定運用に適しています」

という40年間使えたキャッチフレーズは死語になるということ。つまりアセット・アロケーションに従来の考え方をそのまま当て嵌めるのが難しくなるということだ。

そして機関投資家は受託資産を基本的にはフルインベストメントしていないと顧客から資金を引き上げられるという責務を負う。現金のまま放置している資金に信託報酬を払ってくれるスポンサーは居ないのは当然だ。だから常に最良な場所へ投資をし続けないとならない。だとすれば、株式を売っても、その代わり金を安易に債券には振り向けられない状況になって、機関投資はこの先どうするのだろうかということだ。これは面白いドラマが始まる可能性を孕んでいる。

新型コロナウイルスの感染拡大の足元の状況確認と注意

<FG Free Report では割愛>

今週の悩みの種

インテルの決算が意味するものは何か

<FG Free Report では割愛>

注目の米国四半期決算

<FG Free Report では割愛>

注目の右肩上がりのビジネス・トレンド

「電気自動車」ブーム、トヨタグループの一人勝ちの予感

ご承知の通り、現代は世界中で「脱炭素社会」の御旗のもと、併せてESGやSDGsと言ったキーワードを掲げて「『電気自動車』が来る!」というのが大ブームとなっている。実際、EUでは2035年までにICE(インターナル・コンバッション・エンジン:内燃機関)であるガソリン車とディーゼル車の販売は禁止になるし、小池都知事はそれよりも早い「2030年脱ガソリン車100%」を明言しているが、それには僅かあと8年しか時間は無い。またテスラ(TSLA)は時価総額でみると、その生産・販売台数規模とはかけ離れて世界最大の自動車メーカーとなっている。

正直なところ、

人の命を預かる自動車というものにも関わらず、こうした値付けがされる

ことには違和感を禁じ得ない。そもそもどこまでこのストーリーにリアリティがあると人々は捉えているのだろうか。

1996年から、すなわちまだ米国ではビッグ3がそのまま存在していた頃から、日本、米国、ドイツの自動車メーカー、及び主力自動車部品メーカー、土地で言うなら愛知県やデトロイト、或いはシュツットガルトなど何度も何度も直接訪問し、工場見学もし、また積極的にそれらのエンジニア(技術者)とコミュニケーションすることを何よりの喜びとしてきた。

そんな私の経験からすると、COP26への各国首脳の対応なども含めて、本質的な議論が全くされていないといつも思っている。少なくとも証券市場にそれは伝わってきていない。政治家やマスコミ、或いは識者と称する人たちは「クルマ」というものの本質を捉えずに、上辺だけの「受け狙い」としか思えない発言をしている。だからこそ、

実は我々にはたくさんの投資のチャンスが、それも王道投資で得られる

とも考えている。

クルマの本質を考える

端的な例が、「アップルカー」という構想があったが、少なくとも今現在で達成出来る具体的な目途が立っていない理由は、

「電気自動車になればパーツを組み立てるだけで簡単に車が作れるようになる」

というような安易な誤解があるからだ。たぶんそれを聞いた人の脳裏に浮かぶ未来のクルマはレゴブロックで出来ているような感じなのだろう。

でも冷静になって一度考えてみるべきだ。

2トン近い鋼鉄の塊に生身の人間が乗って、時速100キロものスピードで、雨の日も、灼熱の太陽の下も、凍えるような雪の中も、それなりな振動と埃の中を疾走する。定期的な点検はあったとしても、工場をラインアウトしてから10年(現在は平均でも14年以上)も酷使されながらも、走る、曲がる、止まるという基本性能を維持しないとならない。

クルマとはそう言うものだ。

賢明なソニーはそれらしいデモカーを作りはしたが、決して公道用の実車にはしていないし、彼らはそうしようとも思っていない。3年目に作動すると言われるソニータイマーが、家電品ではなく、クルマには当て嵌まらない保証などどこにも無いからということではなく、技術者たちはその先の困難を知っているからだろう。

なぜこのような話をしたかと言うと、後述する2種類の視点で、トヨタグループがこの「電気自動車」という流れの中で世界をリードする自動車メーカーにいよいよなれる芽が出てきたと思っているからだ。

GMとLGが『ボルトEV』などのリコール費用負担で合意

ひとつ目は「バッテリー技術」という視点。「バッテリー・マネージメント」と言っても聞き慣れない言葉かもしれないが、過去トヨタの「カーボン・ニュートラル戦略」の話などをご紹介した時にも実はご案内している。今回はその重要性がクローズアップされる事象が明確になった。

それは

ゼネラル・モーターズが2021年10月12日、電気自動車のシボレー『ボルトEV』と『ボルトEUV』のリコール費用について、総額20億ドルのうち19億ドルを電池メーカーのLGエレクトロニクスが負担することで合意したと発表した

ことだ。原因はバッテリー製造上の欠陥。そのリコールに関わる費用を責任の所在に従って、負担する方法が決まったということだ。以下にそのリコールについてどういうものだったかを報じた内容をご紹介する。

<FG Free Report では中略>

GMは、リコールによって交換したバッテリーには8年/10万マイル(カナダでは8年/16万km)の保証を付けたことも明らかにした。またGMは、リコール対象になった車両のユーザーに対して、

- 90%までの充電に制限する設定をすること

- 可能な限り頻繁に充電してバッテリー残量が約70マイル(113km)未満にならないようにすること

- 充電後はすぐに車を屋外に駐車すること

- 屋内で一晩中充電したままにしないこと

などを要請した。

リコール費用の総額約20億ドルのうち19億ドルをLGが負担

<FG Free Report では中略>

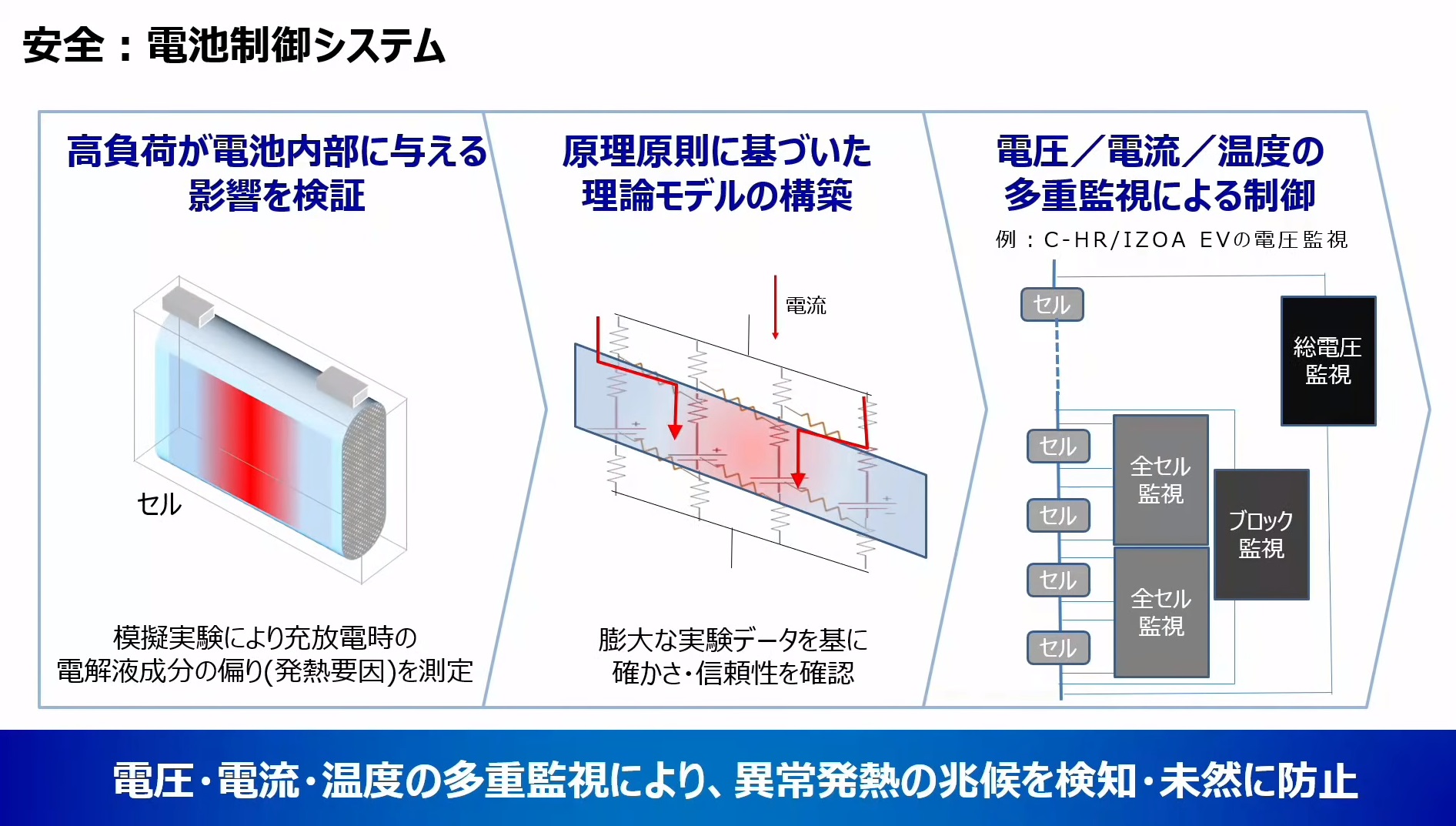

これらが意味することがお分かりだろうか。つまり白物家電などでは日本勢をも凌駕して世界市場を握るLGエレクトロニクスでさえ「まともなバッテリーが作れない」ということだ。一方でトヨタの電気自動車。記憶を辿ってみて欲しいが、初代プリウスが公道を走り始めてからバッテリーが爆発して死傷者が出たという話を聞いたことがあるだろうか?既に累計で1700万台以上が公道に送り出されているが、その件数は驚くなかれゼロだ(違法改造などによる火災事故などは除く)。これこそがバッテリー・マネージメントという使い方のノウハウの賜物だ。

欧州での天然ガス価格急騰のきっかけは風が止まったこと

もうひとつが「電気自動車」を完全なBEVに頼ろうとしている欧州で、発電所での発電容量が足りないことが明確になってきたこと。或いは、風力発電のような自然エネルギーに頼ることの脆弱性が明確になったことだ。

<FG Free Report では割愛>

トヨタのハイブリットの強さは2点

まずひとつ目がハイブリッド車も「電気自動車」だということ。ポイントとなるのは何かと言えば、正に

「バッテリー・マネージメント」技術が他社に比べて圧倒的に秀でている

ということだ。前述したように、プリウスはまだ爆発したことが無い。バッテリーから発火したケースは、純正部品以外を利用したヘッドライトの改造などによるものだ。走行中の突然の爆発であったり、充電後にガレージで爆発したりしたことはない。それはトヨタ自動車のCTOが「カーボン・ニュートラル」の説明会で、かなり詳細に説明されている。

そしてもうひとつのポイントは、トヨタのハイブリット・システムそのものにある。トヨタ以外にも当然ハイブリット車は各社が提供しているが、ハイブリット・システムにもいくつかの種類があることは、カーマニアの間では常識でも、一般のメディアでは殆ど伝えられていない。従来のガソリンエンジンに電気モーターを組み合わせたハイブリッド車には「シリーズ」「パラレル」「スプリット」という大きく分けて3つの方式が存在する。

- シリーズ方式:エンジンで発電した電力をバッテリーに蓄積し、その電力でモーターを駆動し車を動かすやり方。日産 ノートやセレナなどの「e-POWER」が該当する。

- パラレル方式:エンジンとモーターの出力軸は同じで、発進時や加速時などパワーが必要なときにモーターがエンジンをサポートする仕組み。システム重量が軽く、コストも低く抑えられる。

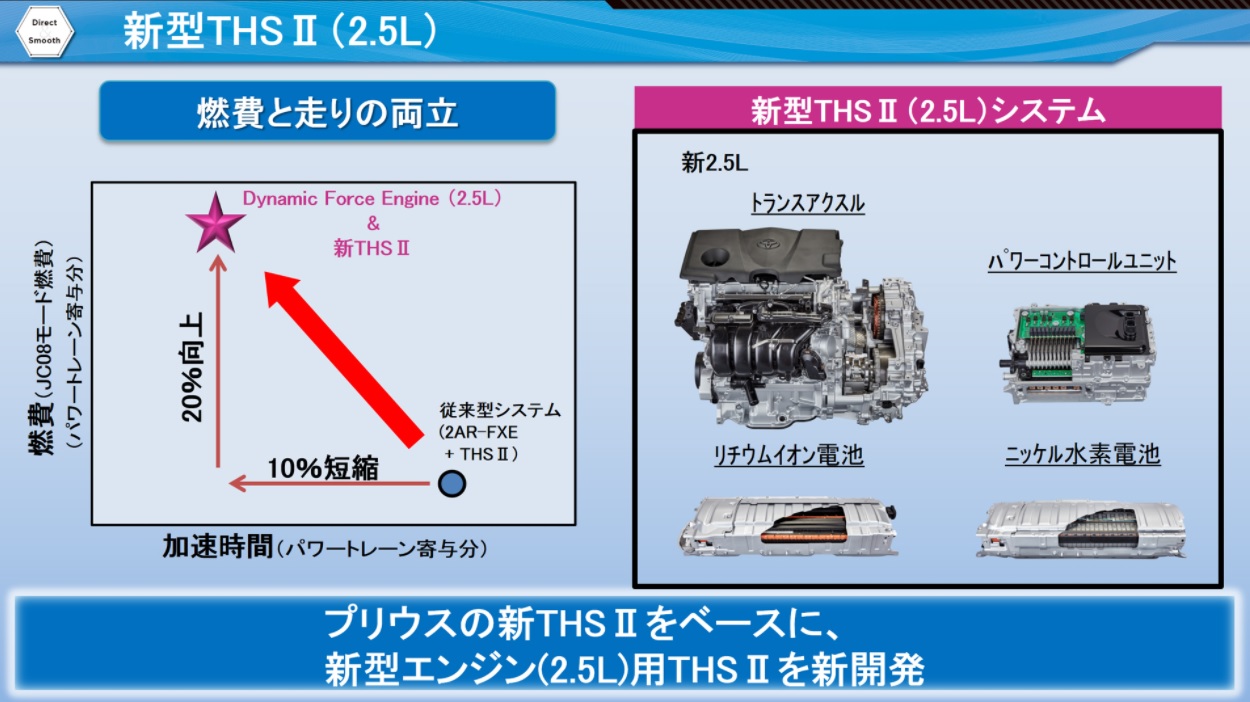

- スプリット方式(シリーズ・パラレル方式):動力分割機構を設け、エンジンとモーターの両方を動力源として上手く使い分ける。発進や低速時にはモーターを使用。速度が上がるとエンジンも併用し、両方を効率よく使いながら走行する。トヨタが採用している「THSⅡ(TOYOTA Hybrid System Ⅱ)」がこれにあたる。

上記の中で①と②の良いところ取りをしているトヨタのハイブリット・システムが燃費と出力などをバランスよく提供出来るのだが、問題はコストがやや高くなるという点だ。一方で、欧州車のハイブリット・システムはこれらとはやや異なり「48Vマイルドハイブリッド・システム」と呼ばれる。これはどこかのメーカー1社だけの技術ではなく、「LV148」という標準規格があり、複数のサプライヤーがシステムを開発・販売、自動車メーカーは好きなサプライヤーの製品を選べるというのが特徴だ。

バッテリー・マネージメント技術にも一日の長があり、更にハイブリット・システム自体でも一歩先行くトヨタ、それを支える関連産業を抱える日本は、2030年代には再び日が昇る国になっているのかも知れない。

まとめ

今四半期決算はノイズが多いかも知れない

インテルはじめとする米国企業の決算内容を見ていると、事前の予想に違わずサプライチェーンの目詰まりの影響は各所で出てきている。世界経済の中で、昨今の日本企業の位置づけは最終的に製品としてアッセンブルする前のサプライヤーである場合が多い。日本の強みの一つである電子部品などはその好例だろう。つまりサプライチェーンの目詰まりを引き起こしている張本人とも言える。

問題はそうした企業の決算を受けて市場が短期的にどう反応するかだ。感覚論で恐縮だが、昨今の日本人気質は悲観論をさらにバイアス掛けてエスカレートさせる傾向が強いように思われる。米国FRBの金融政策姿勢に関しても、テーパリング開始や利上げ開始の見通しについて、本家米国債券市場の動きでは説明出来ないほどに騒いでいるように思われるのは、毎回米国債券市場の動きについてお伝えしている通りである。

今四半期決算のシーズン、前述のインプライドボラティリティの話ではないが、ノイズは更に増えるかもしれないが、ここはどっかりと腰を据えてビジネス・トレンドの確認に利用するスタンスで良いだろうと思っている。

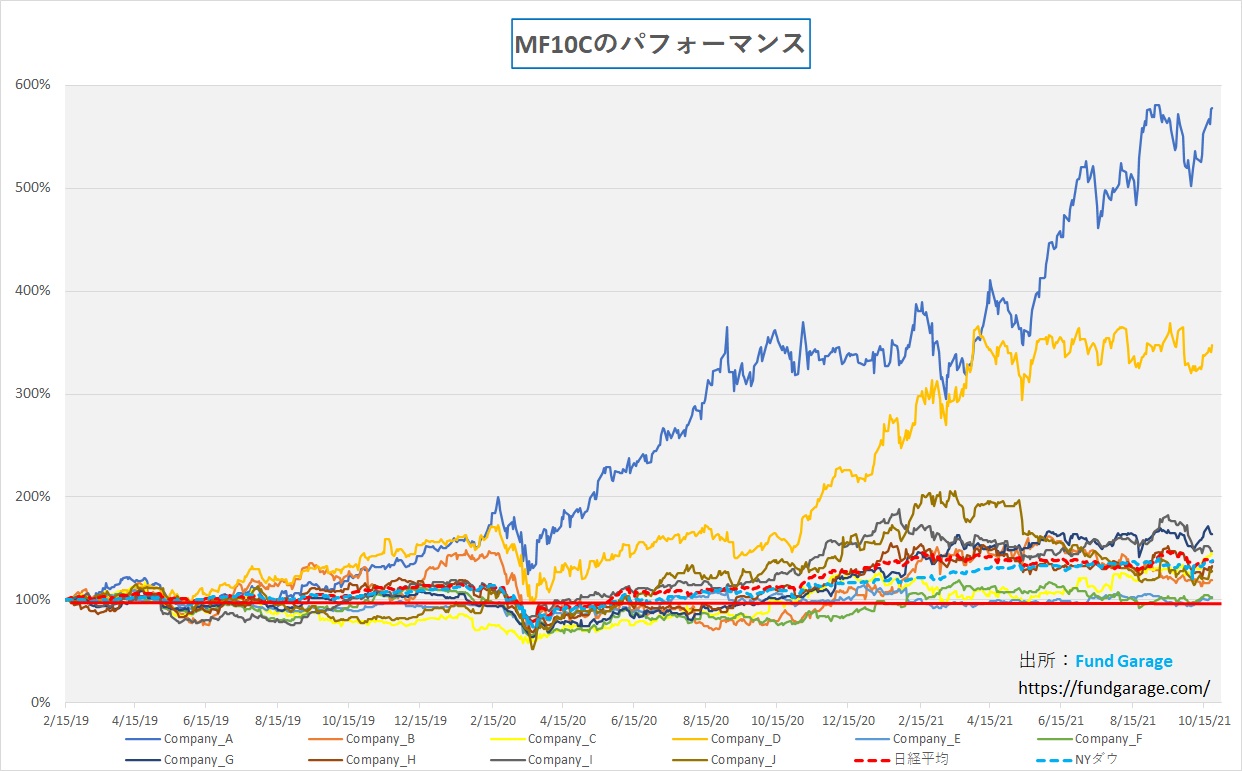

参考までに、下記にMFCLの前身であるMF10Cの直近までの株価推移のチャートをお見せする。パフォーマンスは+104%(※)を超える。一方、同期間の日経平均株価とNYダウのパフォーマンスは+38%弱なので。、如何にこれと見込んだ銘柄への長期投資が有効かは証明出来ていると思われる。

※全銘柄を等金額投資をして、それに見合う配当金をプラスしている。ただし「配当金再投資」という小細工はしていない。

———–<以上、抜粋終了>———–

有料版のFG Premium Reportでは、

このあと「My favorite Companies List(株主となって所有したい企業のリスト)」

が続きます。

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについても今後バックナンバーを増量してまいります。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。