2024年3月期のトヨタ自動車の決算発表で、日本企業史上最大の営業利益に達したと発表されました。

ところがこの決算発表の後、同社の株価は4%近くも下落してしまったのです。この結果が示すことは、一体どのようなことなのでしょうか。

今回は、投資家として必要な決算発表の見方や投資哲学を見直すケーススタディとして、トヨタ自動車の決算についてプロのファンドマネージャーが解説します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

トヨタの決算発表が示すこと

売られたトヨタ株、日本国民が買わない「円」

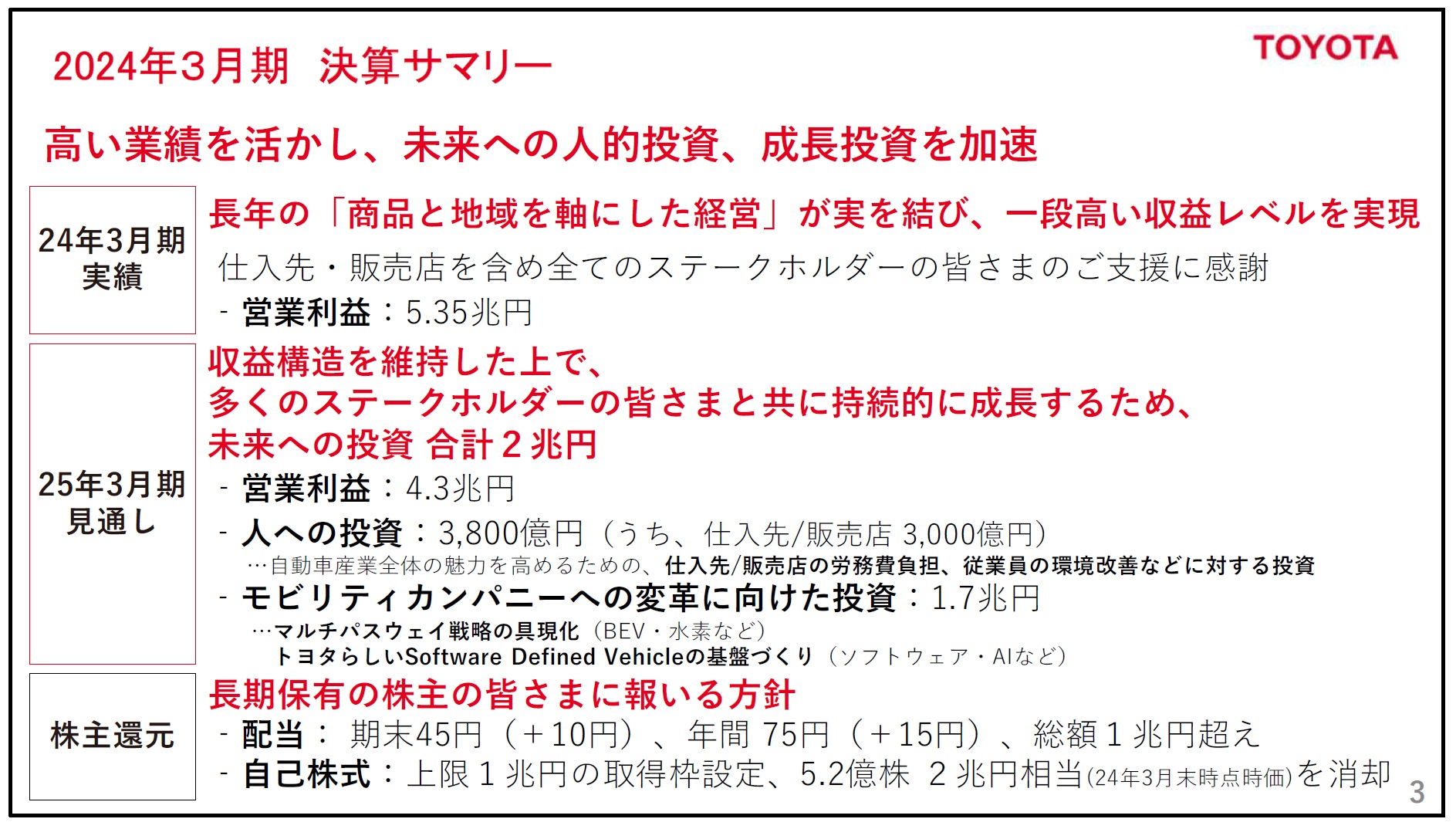

2024年5月8日、トヨタ自動車(7203)の佐藤社長は2024年3月期の決算説明会の冒頭で、

「当社は、⾧年にわたり商品と地域を軸にした経営に取り組んできました。従業員はもとより、仕入先・販売店を含む多くの関係者の皆さまのご支援とご協力により、24年3月期の営業利益実績は5兆3,500億円となりました。また、25年3月期の見通しは、前期の収益構造を維持した上で自動車産業全体の魅力を高め、全てのステークホルダーの皆さまと共に成⾧していくため、未来への投資を合計2兆円実施し、営業利益4兆3,000億円といたしました。2兆円の未来への投資には、人への投資3,800億円、モビリティカンパニーへの変革に向けた投資1兆7,000億円を織り込んでいます」

と話し始めた。あらためてトヨタ自動車経営陣の強い意志を感じることができた決算内容であった。

2兆円の投資については、「今期は意志をもって足場固めに必要なお金と時間を使っていく」と意気込みを語り、「変革のカギは、エネルギーとデータの可動性を高めていくこと」にあると問題意識の一面にも触れた。

しかし、決算がプレスリリースされて(赤矢印のところ)以降、若干は株価が反転するところもあったものの、決算発表時点の株価3,563円から週末の3,425円まで、結局△3.87%も下落して終わった。ちなみに、為替水準は155円台半ばのままほとんど変わっていないため、純粋に決算発表を受けた株価反応と言える。決算内容に対する市場のこの反応についての見立ては、次項ででお伝えする。

日本企業の中で時価総額最大、文字通り「日本で一番大きな会社」であるトヨタ自動車(世界最多の自動車販売台数/国内では2台に1台の割合のシェア/関連裾野産業まで含めたら最も多くの日本人が関わっているであろう企業)が、日本企業として史上最大の初の5兆円超えの営業利益を達成しても、株価は4%近く下落する程に売られてしまうのだとしたら、その国の通貨「日本円」が対ドルで買われるべき理由を何処に見つけることができよう?それは単純に、0.25%や0.5%程度の金利引き上げで取り戻せる「日本円」の魅力であろうはずがない。

トヨタの決算内容を細かく見てみる

今回のトヨタ自動車の決算の要旨は、以下のスライドに集約されている。

肝心な点は、2025年3月期見通しにある「営業利益4.3兆円」だ。そして先の社長のコメントにもあった通り、「人への投資」として3,800億円と「モビリティカンパニーへの変革に向けた投資」の1.7兆円を合わせると、合計2.08兆円となる。これが今回の決算の目玉だと言えよう。簡単に言えば、この2兆円、その内の前年度からの増額部分約9千億円を4.3兆円に足した5.2兆円が2025年3月期の実力になるとも言える。

決算短信を見ると、2024年3月期の連結EPSは365.94円であり、2023年3月期の179.47円から倍増している。しかし、

- 前期決算発表時(2023年5月10日)の終値:1,932円、実績PER:(1932円÷179.47円=)10.76倍

- 今年決算発表時(2024年5月8日)の終値:3,579円、実績PER:(3,579円÷365.94円=)9.78倍

ということになる。つまり、一株当たりの利益が倍増したにもかかわらず、バリュエーション(株価評価)は低下したということだ。

また、このスライドにはもうひとつ重要な情報がある。それは、増配についてだ。期末配当が前期35円だったものが、今期は+10の増配で45円となる。そして自己株式買いの枠を上限1兆円に設定し、さらに2兆円相当を消却する。これはつまり、一株当たりの価値を引き上げることを意味する。

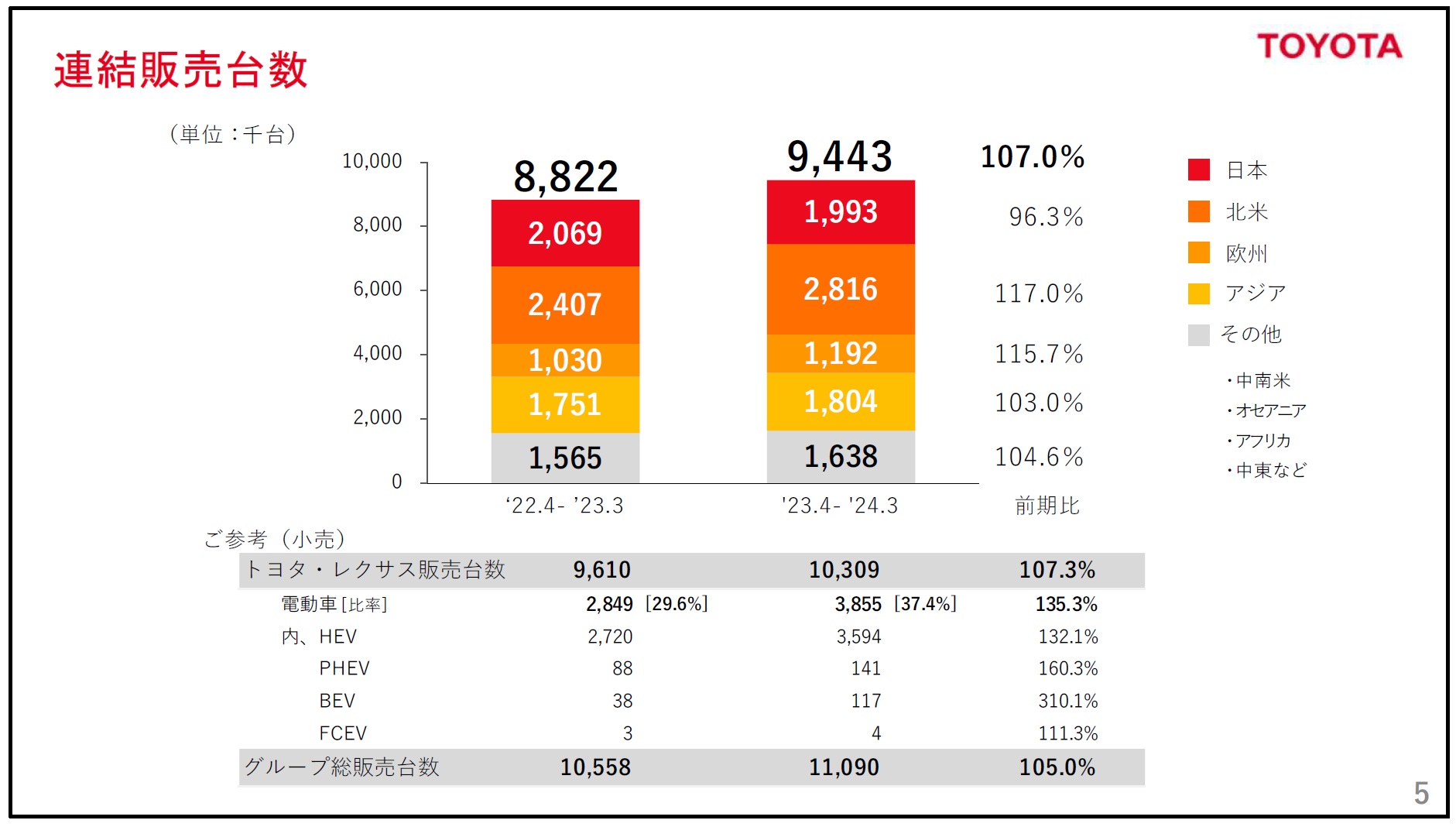

ビジネスの状況で言えば、当期の連結販売台数は、前年同期に対して107.0%となる944万3千台、トヨタ・レクサス販売台数は前年同期に対して107.3%となる1,030万9千台である。ダイハツ工業と豊田自動織機の出荷停止の影響があった日本を除いて、販売台数は増加している。また電動車はハイブリッド車を中心に増加し、37.4%となっている。

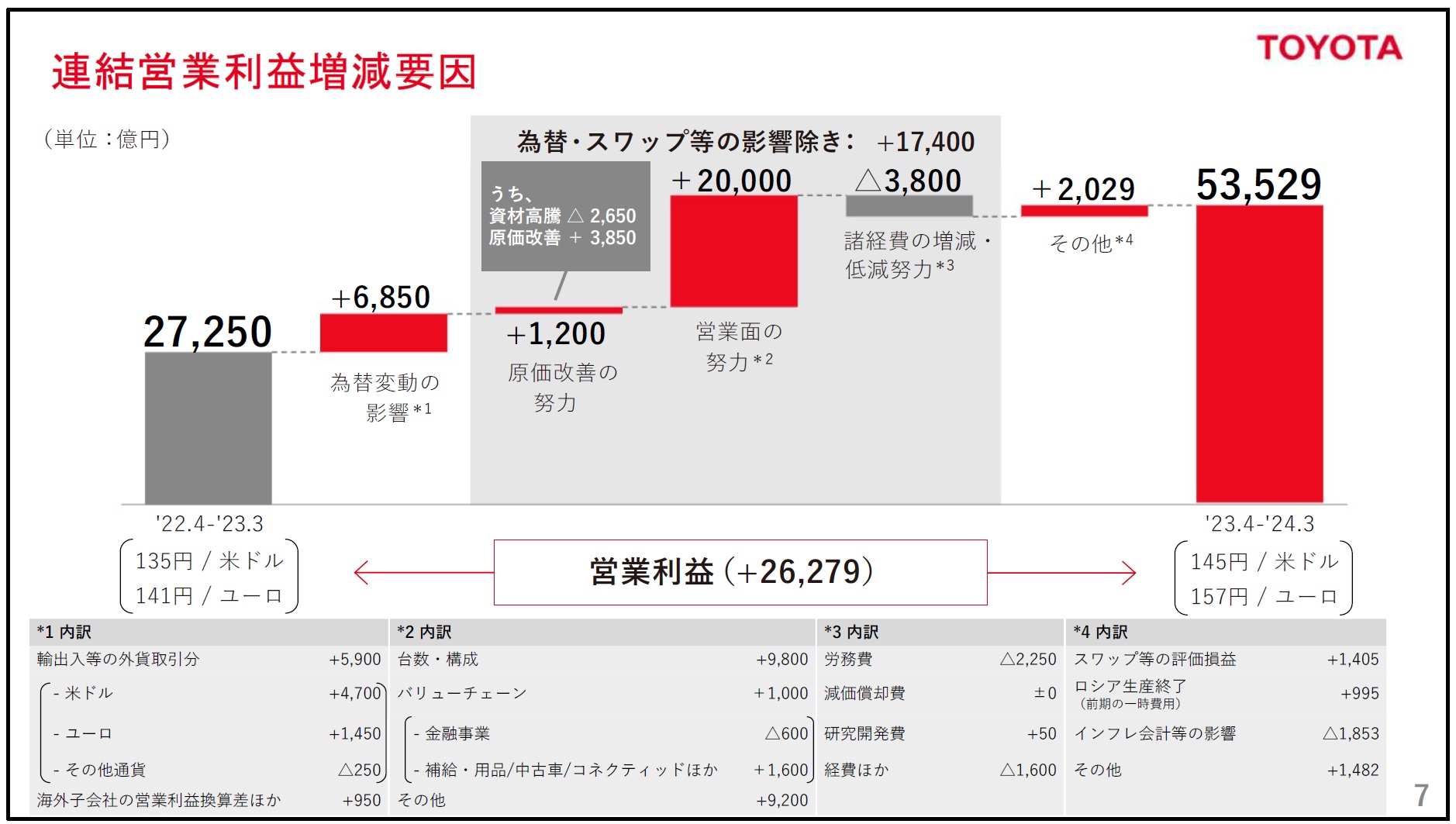

一方、「円安メリットだけでしょう?」という声も多く聞こえてくるようだが、連結営業利益の増減要因を見ると、(営業利益が対前年同期比で2兆6,279億円増加した内の)為替差益は、わずか6,850億円に過ぎない。つまり、そのほとんどをやはり「営業努力」で稼ぎ出していることがわかる。今期の実績為替はドルが145円、ユーロが157円である。

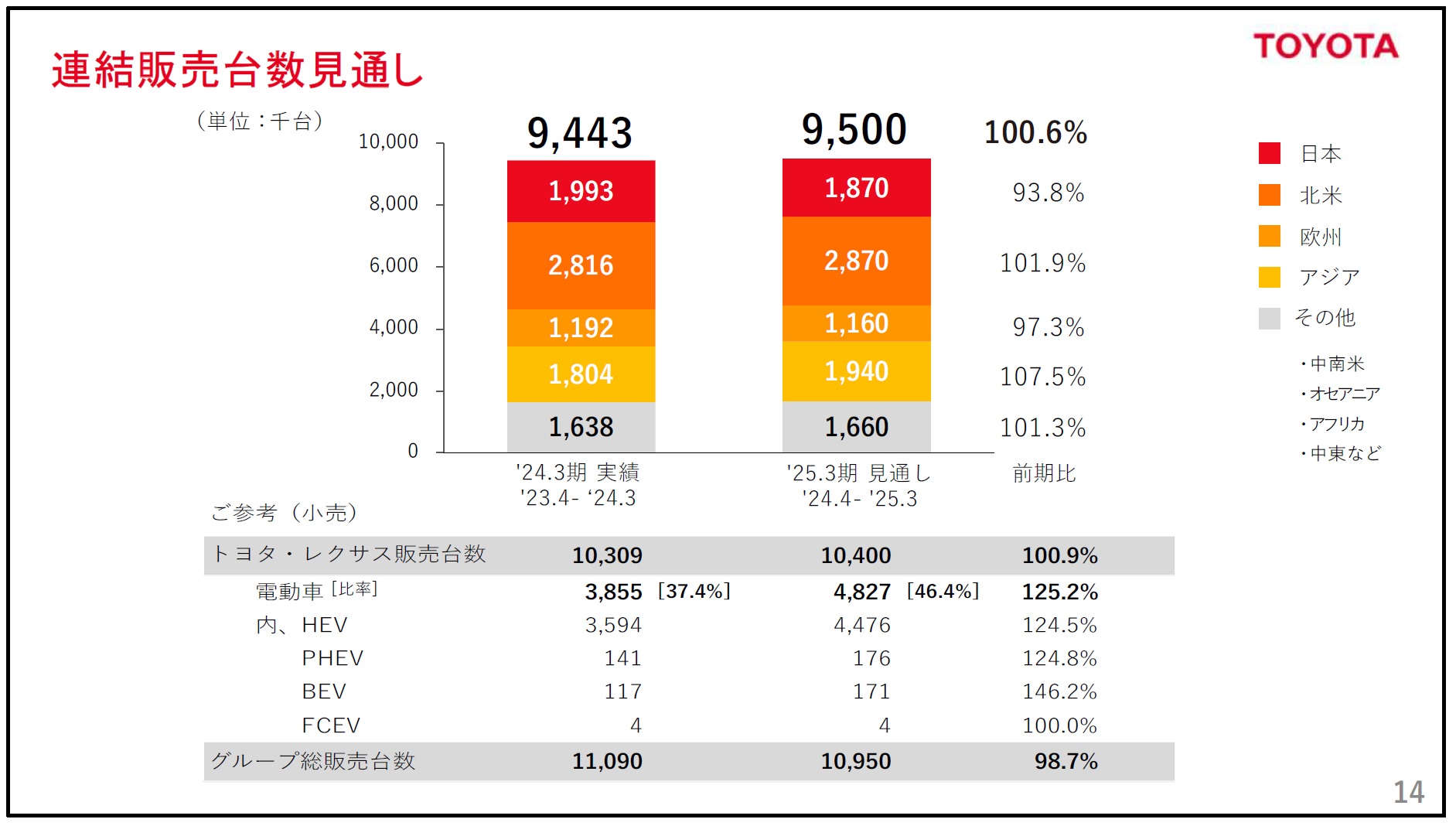

最後に、営業利益4.3兆円(未来への投資2兆円を含む)の根拠となっている、2024年度の「連結販売台数見通し」を確認してみよう。ご覧頂ける通り、実に保守的に対前年同期比で100.6%でしか見積もりを組んでいないことがわかる。「日本の減少は主にダイハツ工業の影響」としているが、北米も対前年同期比で101.9%(前期は117.0%)、欧州は対前年同期比で97.3%(前期は115.7%)とかなり控えめだ。そして前提となる為替は米ドル145円、ユーロが160円となっている。

トヨタの「未来への投資2兆円」をどう見るべきか

冒頭でも記載したが、佐藤社長は「変革のカギは、エネルギーとデータの可動性を高めていくこと」であると述べている。これは具体的に、

「電気と水素が支える未来を見据えて、クルマが媒体となってエネルギーを運び、再生可能エネルギーを軸とする社会づくりに貢献すること。そして、データが生み出すモビリティの価値で暮らしをもっと豊かにしていくことを目指す」

と明言された。そして未来に向けた今期の重点取り組みテーマが、

- 「マルチパスウェイ・ソリューション(=水素燃料電池車ハイブリッド車など、車の脱炭素化を進める上で多様な選択肢を残すトヨタの企業戦略)の具体化」

- 「トヨタらしいソフトウェア・ディファインド・ビークル(=SDV。オンラインで車の性能を向上できる次世代自動車)の基盤づくり」

だとも言う。

このあたりの技術的な話は長くなるので、詳しいご紹介はまた今度にするが、その中で特に興味を引いたのが、やはりトヨタのマルチパスウェイ方式への愚直な取り組みだ。これは、GMやFordのみならず、VWグループ・ベンツ・BMWといった各社がBEVへの傾倒を元に戻そうとしている中でも、トヨタは引き続きBEVを視野に入れてビジネス展開をしていくという意味だ。

なお、マルチパスウェイ戦略に関しての詳しい解説は、以前の無料記事『トヨタの「マルチパスウェイ」戦略』を参照。

まとめ

今回は、トヨタ自動車の2024年3月期決算発表の内容について、以下の通り確認した。

- トヨタ自動車は、24年3月期の営業利益実績が5兆3,500億円に達したことを発表。

- 日本の時価総額最大の会社が史上最大の5兆円超の営業利益を発表したにもかかわらず、株価は4%近くも落ち込んだ。これは、「円」の弱さを示唆していることに他ならない。

- 前期と比較して今期は、一株当たりの利益が倍増したにもかかわらず、バリュエーション(株価評価)は低下した。

- 佐藤社長は、今期の重点的テーマとして「マルチパスウェイの具体化」と「SDVの基盤作り」を掲げている。

是非、今回の記事を通して、トヨタ自動車の決算内容について投資家としてはどう評価するかをご自身で考えるきっかけにしていただきたい。

ただしこれは、「売り」が間違っているとか、「買い」が正しいという話ではない。まさに、ご自身の投資家としての「投資哲学」の一面を垣間見ることができる、大変意義深いケース・スタディになる案件だと思われる。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。