株式にはさまざまな投資先企業があります。その中でも、昨今度々話題に上がる「半導体関連企業」に投資しようとお考えの方は多いかもしれません。しかし、「とりあえずハイテク企業に投資しよう」というのは、リスクの大きい考え方だと言えます。

では、どうすれば「株価が上がる見込みのある」企業を見極められるのでしょうか。本記事では、そんなお悩みにプロのファンドマネージャーがお答えします。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

マクロ指標は企業業績を考えるためのヒント

固定観念は捨てて投資しよう

先週に引き続き、日米各社が決算発表を行なった。

中でも注目の米国ビッグテックは相次いで素晴らしい決算を発表した一方で、日本の電子部品メーカーはかなり厳しい決算結果となった。

この結果は、「アメリカでハイテク企業が元気ならば、日本の電子部品メーカーもその恩恵を受ける」という安易な固定観念に囚われてはいけないということを、我々投資家に示唆してくれたのではないだろうか。

これが固定観念と言える理由は、二つある。ひとつは、一言で「半導体関連」と言っても、伸びている分野と停滞している部分が混在しているということだ。半導体にはCPU・GPU・DPU・FPGA、そしてメモリーにはNANDやDRAMといった種類がある。そして例えばDRAMの中でも、在庫調整にもがくDDRと、データセンターの需要が急速に立ち上がって活況を呈するHBMに分かれていることに着目する必要があるのだ(半導体の種類についての細かい説明は、以前の無料記事『多種多様な半導体の世界』を参照)。

そしてもうひとつの理由が、「電子部品」というのはその性格上、徐々にコモディティ化(一般化)して単価下落が進む側面を持つことだ。需要の他に、大きな技術イノベーションがない限り、宿命とも言える単価下落が電子部品メーカーの首を絞める。果たして、所謂「半導体関連銘柄」と安直に日本の株式市場がひと括りにする企業群の中に、「AI」や「アクセラレーテッド・コンピューティング」などの最先端ビジネス・トレンドに関われるものはどれほどあるのか、という視点で本来は検討するべきなのだ。

今回は、日本のレーザーテック(6920)と米国のアドバンスド・マイクロ・デバイス(AMD)の決算を見比べながら、投資先の選び方についてお話しする。

レーザーテック(6920)は「半導体関連企業」だが…

2月1日に発表されたHOYA(7741)の決算を見ると、日本株市場で著しい人気を誇るレーザーテック(6920)に更なる不安を抱くのは私だけだろうか。

レーザーテックは、時価総額は僅か3.5兆円、但しPBR(株価÷純資産価値)が28.40倍と飛んでも無く割高なので、逆算すると同社の純資産価値はおよそ1,232憶円である(でしかない)ことがわかる。

この企業規模の会社の株が、毎日3千億円から4千億円近い売買代金になるほどに商いされているのだから、まずこの事実だけでも充分私には驚愕の事実に見える。わかりやすく言えば、東証の売買代金は概ね4兆円前後なので、その1割近い売買代金はレーザーテックの売買で占めるということだ。日本株市場最大の「仕手株(投機的に売買されている銘柄)」と言っても過言ではないだろう。

レーザーテックは、EUVマスク製造工程における欠陥検査装置※を使っている。そのEUV露光装置を作っているのは、世界で唯一ASMLだけだ。

そしてASML同様、レーザーテックも、この欠陥検査装置を作る世界でただ一つの会社だ。つまり、誤解を恐れずに言ってしまえば、ある程度の不良率を覚悟すれば、絶対不可欠とは言えないものなのだ。もちろん実際にはそんなことは有り得ないわけだが、規模を分かり易く説明すれば、そういう存在と言うことになる。

そしてここが肝心なのだが、その検査対象であるフォトマスクの独占的メーカーであるHOYA(7741)の決算を見る限り、そのマスクの需要自体が低迷しているというのだ。

HOYAの決算短信の説明から引用すれば、「半導体用マスクブランクスは在庫調整の影響により減収となりましたが、緩やかな回復傾向にあります。」という。つまり、現状ではまだ検査対象となるマスク自体の在庫がダブついているいうことだ。

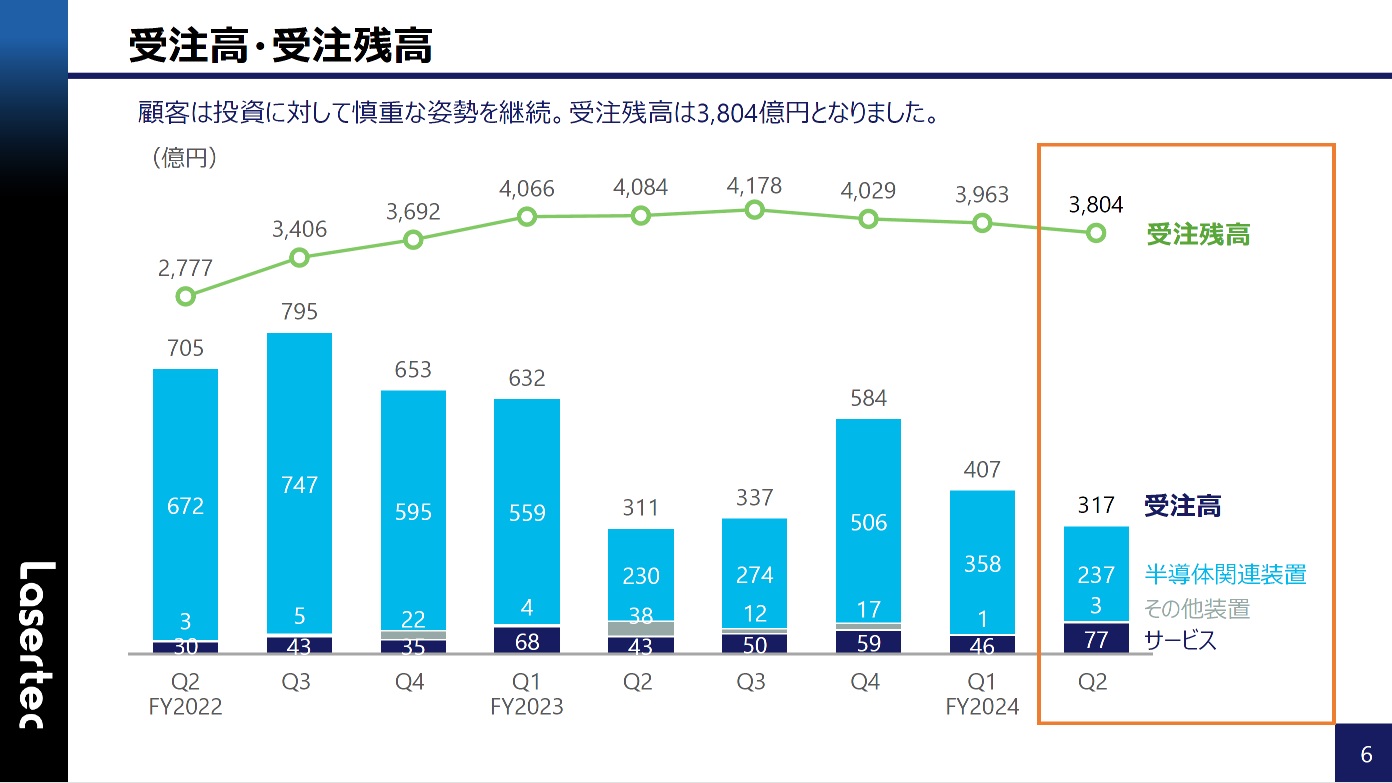

実際、レーザーテック(6920)の決算を見ると、肝心な機器の受注残が減少している。本来、半導体製造装置のように、受注から納期までのリードタイムが長い製品を作っている企業の決算を読む場合、足許の売上よりも、基本的には受注残が重要となる。なぜなら、品薄でダブルブッキングなどの読み間違え要因を排除すれば、間違いなく受注残数が先々の売上に変わるものだからだ。

その視点で見ると、下記のチャートが示している状況は、明らかにこの先に売上が減少することを示している。さらにこれは、HOYAの決算内容と整合する。

出典:レーザーテック2024年6月期 第2四半期決算 決算説明会資料 p.6

日本株市場の脆弱さを感じるのは、まさにこの辺りの底の浅さだ。野球に例えるならば、スタメンが殆どいないのが日本のハイテク関連の投資先になってしまった。恐らく、国際分散投資をする欧米投資家のポートフォリオの中で、日本株のウェイトが5%前後となっている根本的な原因はこの辺りにある。上場区分の問題であるとか、PBR1倍割れ対策といった、小手先の話ではない。

※…EUV(極端紫外線)を利用した最先端品の露光プロセスを行う際に利用される、フォトマスク(半導体製造に必要な型のようなもの。写真撮影に喩えると生フィルムに相当する)に傷やゴミ、あるいは不良が無いかを検査するための欠陥検査装置。

アドバンスド・マイクロ・デバイス(AMD)はこれからの半導体産業に欠かせない存在

1月30日に行われたアドバンスド・マイクロ・デバイス(AMD)の決算に対する初期反応は、はっきり言って最悪だった。

その大きな理由のひとつは、AMDが今までは常に2番手銘柄だったことに由来するだろう。つまり、CPUの一番はインテル(INTC)、GPUの一番はエヌビディア(NVDA)だったが故に、その成果をどこでどう評価していいのか見失う人も多かったのではないかと考えられる。

確かに、今でもAI分野におけるGPUという切り口では、AMDがエヌビディアよりも「上」にあると評価するのは難しいかも知れない。しかし、世の中全般に刷り込まれた感覚とは異なり、CPUに関しての評価は既にAMDの方が上だ。

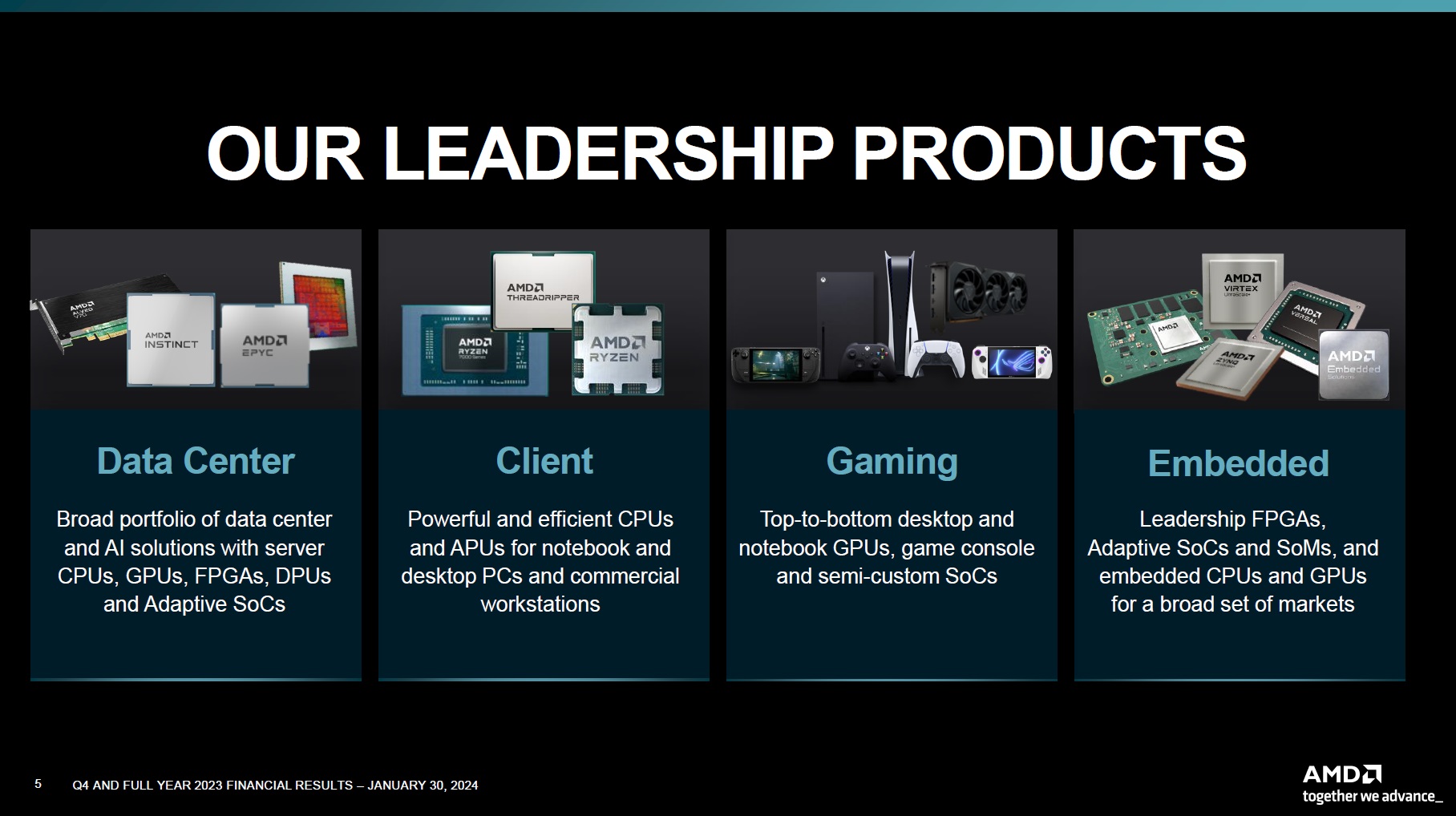

となると、どちらの切り口で評価したら良いのか悩ましいという方もいるだろう。下のスライドは、AMDの所謂セグメント別の製品とそのハイライトだが、普通の人が観たら、どの半導体が何をする半導体なのかなど、分からないのが当然だからだ。

出典:AMD Reports Fourth Quarter and Full Year 2023 Financial Results, p.5

下記に、リサスーCEOの決算説明会での要点を抜粋したものをご紹介しておこう。

- データセンター製品の売上が年間を通じて加速したため、サーバーCPUとデータセンターGPUの売上はいずれも年間収益記録を樹立。

- 今月初めに、AIエンジンを統合した業界初のデスクトップCPUである、Ryzen 8000Gシリーズプロセッサを発売。

- AIは一世代に一度の変革であり、コンピューティング市場のほぼすべての部分を再形成するものである。データセンターAIアクセラレーターの市場は、2027年に約4,000億ドルに成長すると予想。

まとめ

今回は、

- アメリカのハイテク企業が元気ならば、日本の電子部品メーカーもその恩恵を受けるとは限らない。

- 本当に評価すべき半導体関連企業とは、つまり「AI」や「アクセラレーテッド・コンピューティング」といった最先端ビジネス・トレンドに関わる企業である。

という2点をテーマに、日米1企業ずつ比較し解説した。

日本のレーザーテックは、2024年初から5-6月くらいまでは、4万円を越える株価であった。ただ、この企業はあくまでも半導体製造工程の欠陥検査装置でしかなく、つまりはそれが無くても半導体は作れるという点を忘れてはならない。さらに言えば、同社の決算では機器の受注品数が減少していることがわかる(その検査対象製品の独占企業であるHOYAの決算結果とも、整合が取れる)。だから、話題の「半導体関連企業」ならば全て安心というわけではない、ということ。

一方で、アメリカのAMDは、もっと評価されるべきハイテク企業だと言える。確かにGPUは一歩NVIDIAに遅れているものの、AMDのCPUはIntelを上回る評価を受けているからだ。もちろん、GPUはAI関連のデータ処理をするうえで必要不可欠だが、GPUだけでは動かない。今後のAI産業には、高性能なCPUもなくてはならないのだ。だからこそ、その最先端を行くAMDはもっと評価されるべきである。 「CPUの一番はインテルで、GPUの一番はエヌビディア」といった固定観念は捨てて、きちんと企業をマクロ的に評価しよう。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。