2024年2月の第二週、日経平均株価は38,865円06銭を記録し、バブル期の市場最高値まであと一歩というところまで近づきました。その要因として、「最近NISAをやる日本人が増えたからだ」というような意見を耳にしますが、実際はどうなのでしょうか。

今回は、日経平均株価の正しい見方について、バブル期の構成銘柄との比較や指数算出方法に論点を置き、プロのファンドマネージャーが解説します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

日経平均株価「38,865円06銭」、数字だけに惑わされない

先週金曜日、日経平均株価は4営業日だけで1,589円82銭(4.31%)も上昇し、1989年12月29日に付けた史上最高値38,915円87銭まであと一歩というところまで近づいた。

しかし、不思議なぐらい、最高値更新の1989年12月29日、私がディーリングルーム内で感じた高揚感は微塵もない。今回のそれは、単に電光掲示板に光る数字がスルスルと上がったという印象でしかなかった。

むしろ、「2023年10~12月期の国内総生産(GDP)速報値が、2四半期連続のマイナス成長となったことを確認した週」に、日経平均株価が+4.31%も上昇したという事実に、物凄い違和感を感じている。

すなわち、日経平均株価の上昇は「単なる指数のお祭り」、言い換えると一種のマニピュレーション(=相場操縦。人為的な相場変動)に過ぎないぐらいに考えている。

日経平均株価を押し上げている企業はどこか?「ダウ式平均株価」とは?

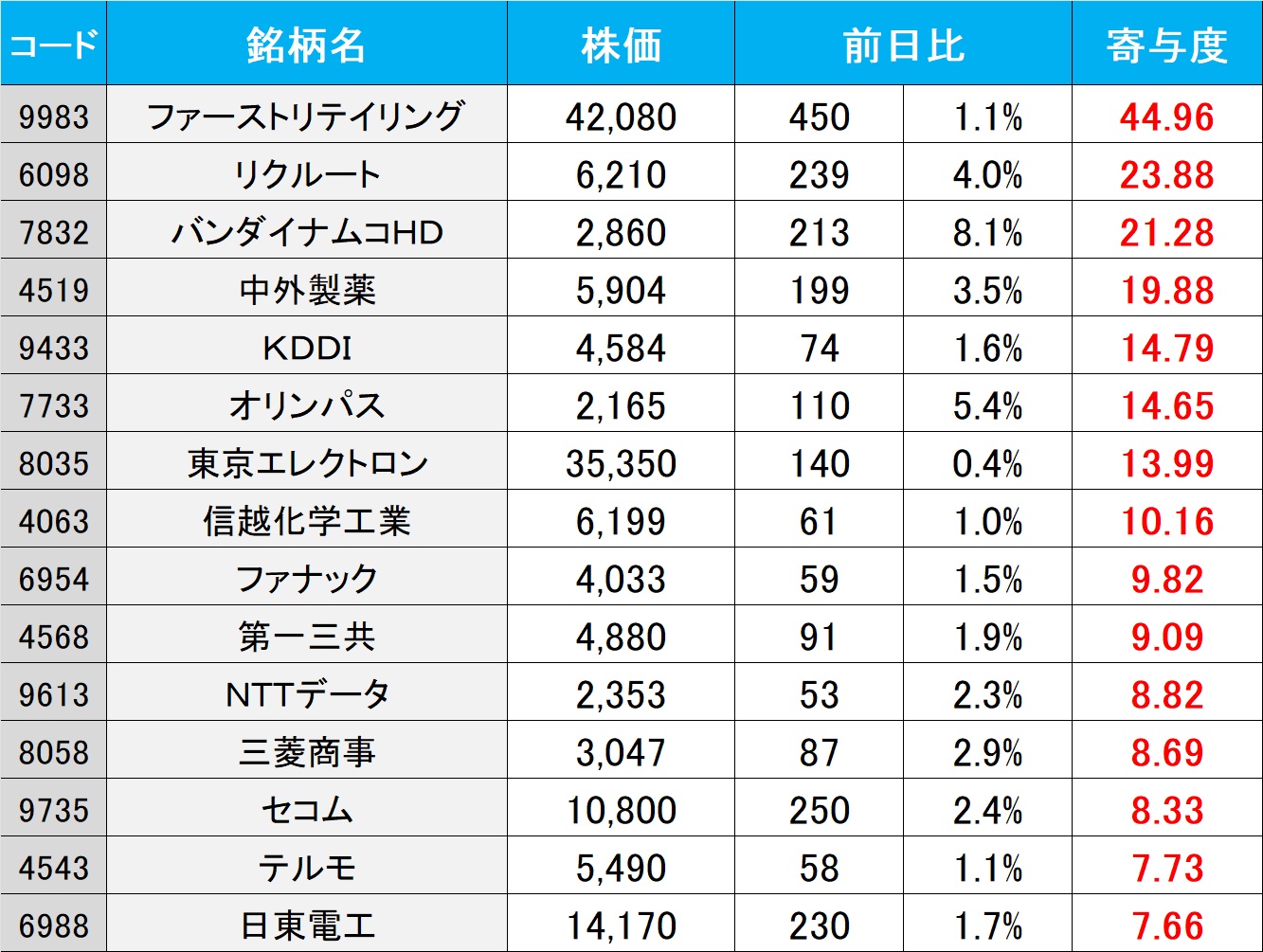

ここで、先週の日経平均株価の上昇に寄与した銘柄を、週末16日の内容から確認してみよう(下図)。この日、日経平均株価は前日比+329円30銭の上昇であったので、その内、下記の20銘柄で223円73銭(68%相当)も寄与していることがわかる。

しかし、どうだろう。「この20銘柄こそが、バブルの史上最高値更新をリードするような現在の日本経済の代表的企業群だ」と感じるだろうか?

正直私自身は、相当に違和感がある。なぜなら、「ダウ式平均株価」の計算ロジックゆえに、日経平均株価には値がさ株が最も影響を与えるからだ。言い換えれば、時価総額第1位で55.2兆円の規模を誇るトヨタ自動車(7203)の株価が、前日比32円(0.95%)というファーストリテイリングと大差ない程度の比率で上昇しても、日経平均株価の上昇には殆ど寄与していない。

ここで、日経平均株価が採用している「ダウ式平均株価」について説明を入れよう。

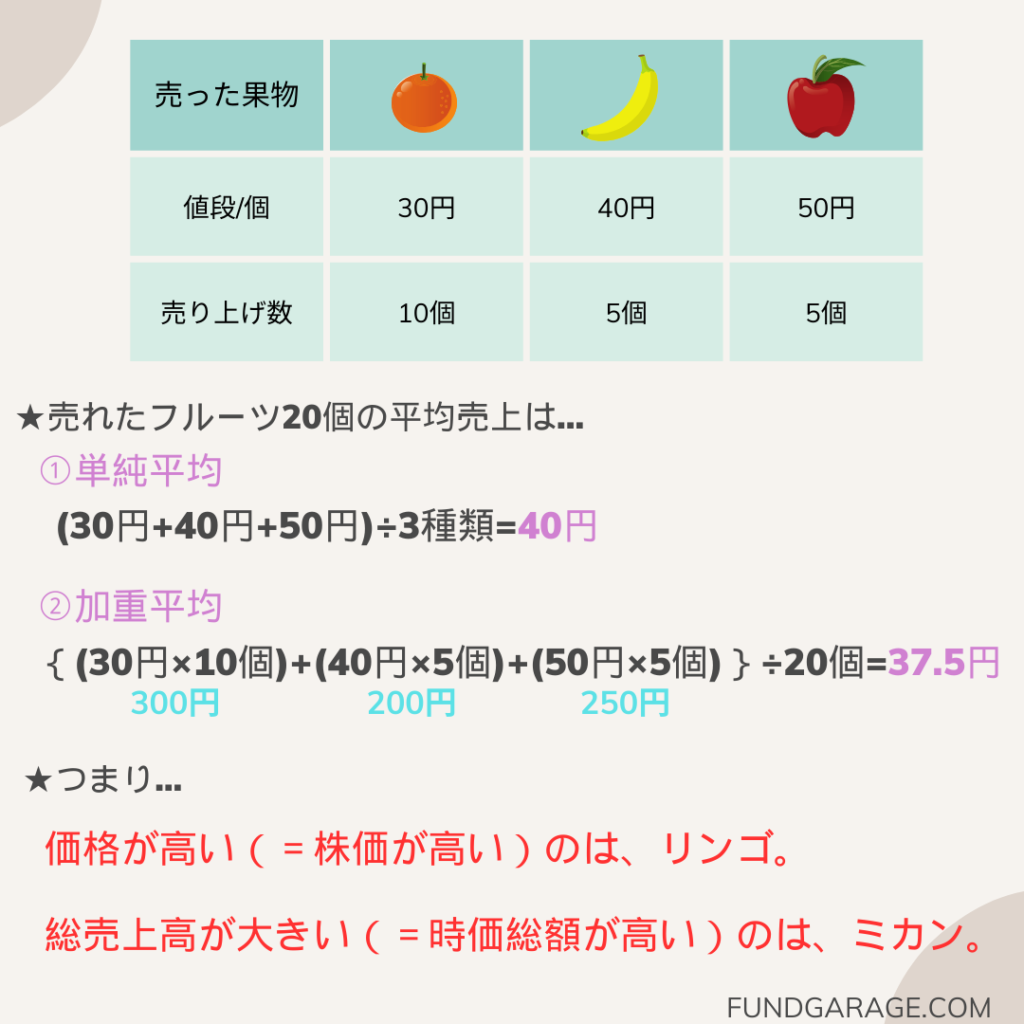

「ダウ式平均株価」とは、「単純平均型」と呼ばれる計算方式である。

「単純平均」というのは、すべての銘柄の株価を足してから、銘柄数(日経平均の場合、225銘柄)で割るという方法だ。つまり、単純に株価が高い銘柄(値がさ株と呼ぶ)の影響を受けやすい。

一方で、日経平均株価と並んで代表的な株価指指数に、東証株価指数(TOPIX)がある。TOPIXが採用しているのは、「加重平均」と呼ばれる方式であり、これはある企業の現在の時価総額合計を、基準とする時点(TOPIXの場合、1968年1月4日)の時価総額合計で割ることで算出される。つまり、基準の時価総額を100としたときに、現在の時価総額がどれだけであるかを調べているのだ。

平たく言えば、「加重平均」は各企業の「量(=時価総額)」の重みを加味して計算するということだ。

この「単純平均」と「加重平均」の考え方を、3つのフルーツの売り上げに置き換えて以下に図示する。

つまり、図中の「リンゴ」はファーストリテイリング、「ミカン」がトヨタ自動車だと考えてもられば分かりやすいだろう。

実は意図的に操作されやすい、日経平均株価

日経平均株価も、NYダウも、どちらも日米株式市場を代表し、一般的に「株が上がっているね」とか、「下がってるね」という時に人々の口に乗る株価指数だ。ところが、誰も「今日のTOPIXは2,600ptsで強いね」と言わないし、S&P500が5000ptsとなっても、お茶の間向けのニュースではほとんど報じられることがない。

ただし、日経平均株価は、多少の資金力があれば恣意的に上下させられる株価指数だと言える。実際、私が現役で大きな資金を動かすファンドマネージャーだった頃、影響を与えたことは何度もある。ただ同じダウ式平均株価で計算されるが、NYダウの方は、米国市場の流動性と出来高、そして採用30社の時価総額が大き過ぎることもあり、そう簡単にマニピュレートすることは不可能だ。

そして日経平均株価のようなメジャーで有名な株価指数の場合、○○の大台乗せ、とか、新高値更新などといった局面では、なぜか「指数祭り」となってスルスルとあがり、目的達成となると「材料出尽くし」などということになって、その直後から崩れるケースが多々ある。

バブル時代の日経平均株価との比較

その日経平均株価指数が、1989年12月29日の史上最高値にリーチを掛けた。その水準を超えて行くことに、どれだけの実質的な価値が経済的にあるかと言えば、その答えは下記の比較にあるだろう。

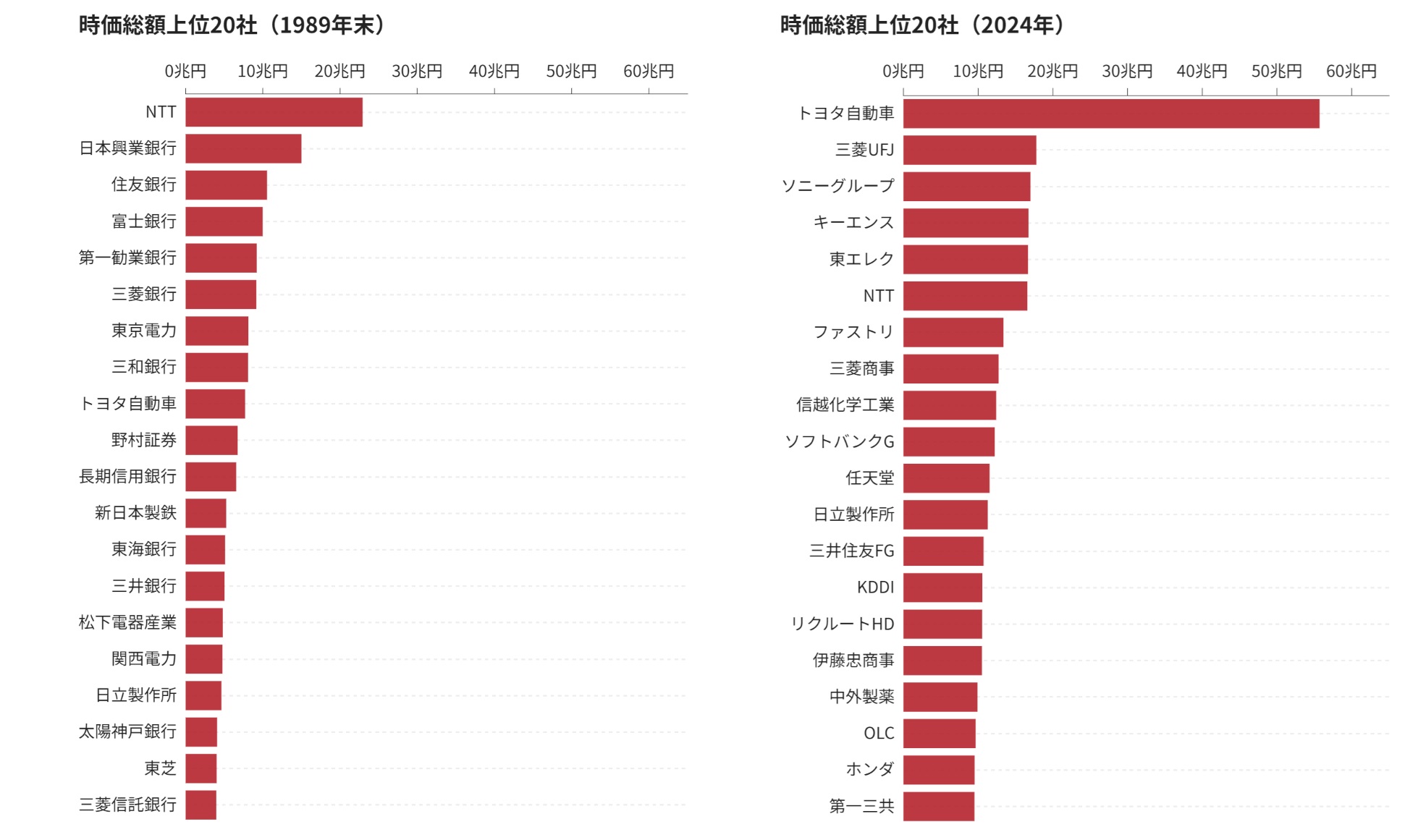

これは、日経新聞掲載のチャートであり、その時代時代に、日本の株式市場が各企業をどの程度の時価総額として評価しているかを示す非常に重要なデータとなっている。

左側が、1989年末の記録だ。お若い方はご存知ない名前の会社もあるだろう。だが、時価総額上位20社の内の半数強に当たるのが銀行なのは一目瞭然である。そう、当時は興長銀と呼ばれる銀行が3行、都市銀行が13行、信託銀行が7行もあったのだ。それらは、相次ぐ合併と統廃合の歴史の中で現時点ではすべて名前が変わっているが、そんな銀行も2024年の時価総額上位20社には、三菱UFJと三井住友FGしか残っていない。

また、新日本製鉄もやはり住友金属と合併して日本製鉄に変わり、松下電器産業は松下通信や松下電工を再編したホールディングス企業になって、さらに東芝は先頃上場を廃止した。つまり、現在の日経平均株価は全くの別物、そして私の主観としては、日本経済の象徴的な企業群の株価変動を如実に表しているという印象が無い株価指数になってしまったと思わざるを得ない。

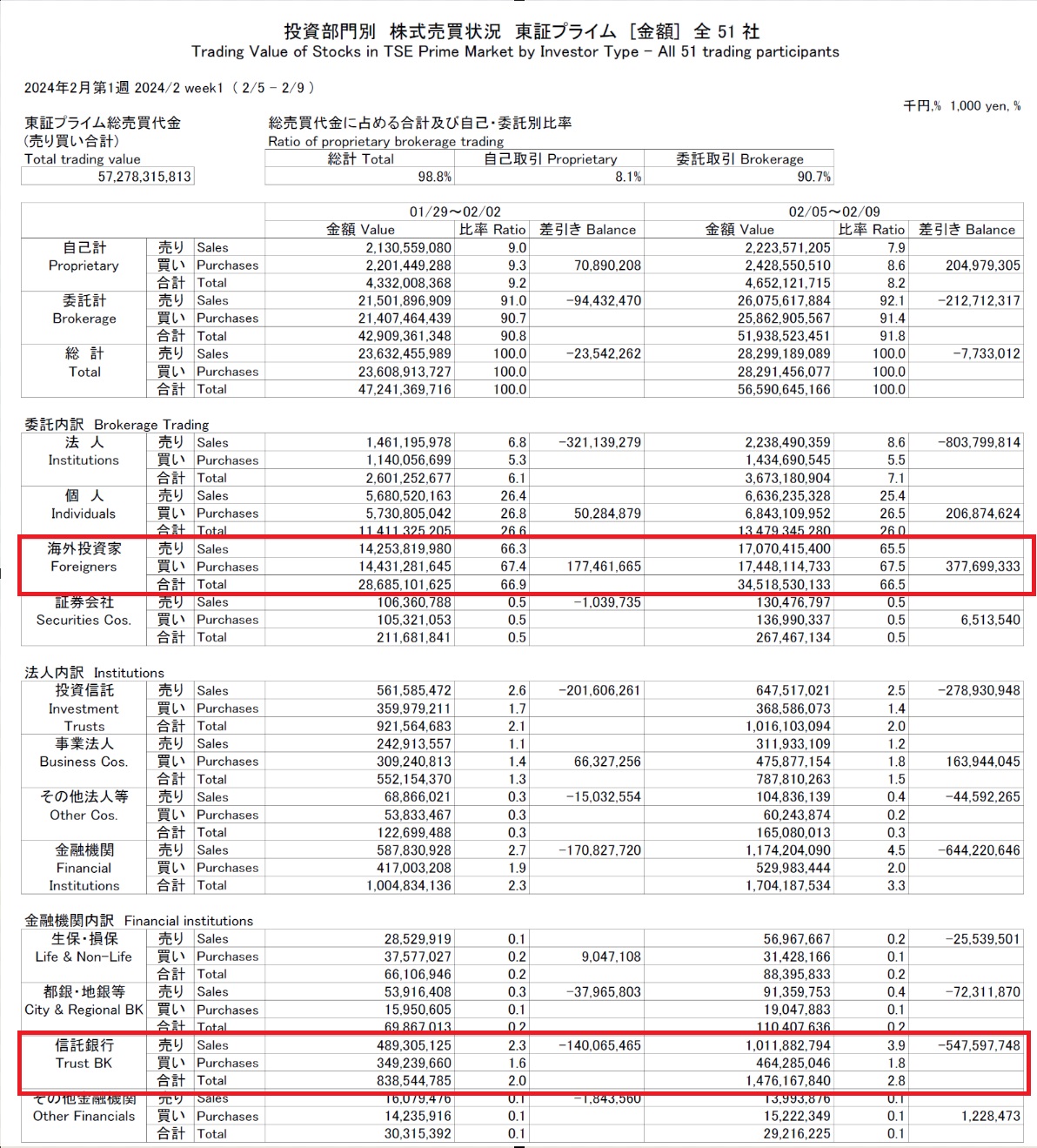

日本株を買っているのは「NISAの日本人」より、海外投資家

年初来の日本株の上値追いについて、巷では「NISAを通じて、個人投資家の買いが入っている」と、出遅れ・買い遅れを煽る論調もある。

しかし、百聞は一見に如かず、先週木曜日に発表された「投資主体別売買動向」で確認してみよう。すると、やはり市場の全売買代金の約7割は海外投資家による売買なのである。そして面白いことに、法人が売り越している内訳を確認すると、信託銀行が売り越していることがわかる。これは恐らく信託銀行に委託している年金の売りだろう。

まとめ

今回は、日経平均株価の構成銘柄や急上昇の理由について、以下の内容でお伝えした。

- 今年2月第二週、日経平均株価は38,865円06銭を記録し、バブル期の市場最高値まであと一歩というところまで近づいた。

- しかし、実際にその日経平均株価を引き上げた上位20銘柄と時価総額上位20銘柄を見ると、バブル期とは構成銘柄が全く異なり、「史上最高値を更新するような日本のリード企業群」とは言い難い。

- なぜなら、日経平均株価は「単純平均型」の算出方法を採用しており、時価総額の大きな企業よりも、「値がさ株」の影響を受けやすいからだ。

- また、日経平均株価は、資金力さえあればある程度意図的に操作可能な指数である。

- さらに、現在日本株の約7割を売買しているのは「海外投資家」なのであり、例えば「NISAでの個人売買が増えたことが株価上昇に寄与した」といった意見は誤り。

いかがだっただろうか。

①日経平均株価は恣意的に操作されやすいということ、そして②日本株を所持しているのは大部分が海外投資家であるという2つの事実は、新たな視点を我々投資家に与えてくれるのではなかろうか。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。