ポートフォリオの概況

2022年1月の月間パフォーマンス

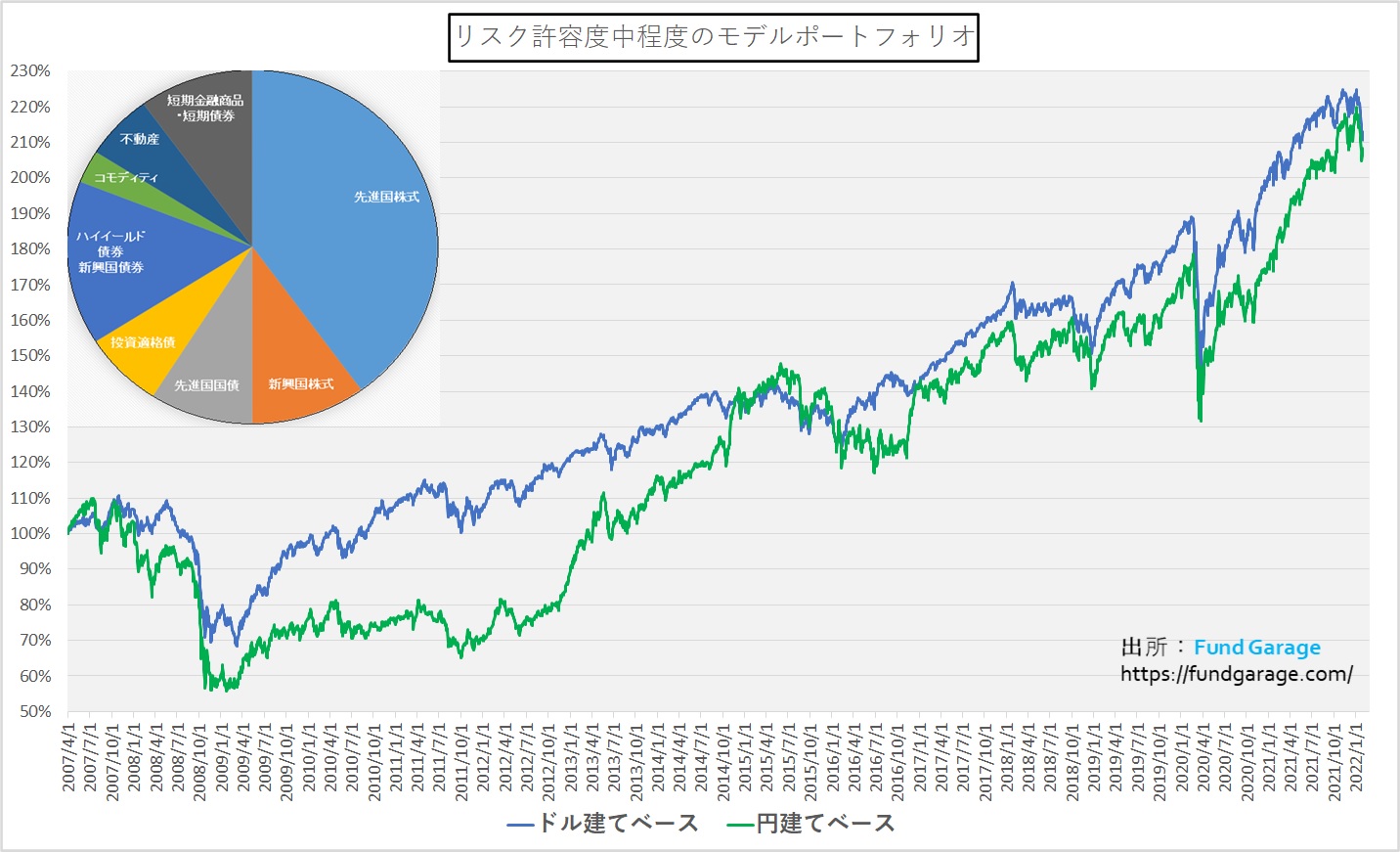

「リスク中程度のモデル・ポートフォリオ」の2022年1月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末212.92%(設定来年率5.22%複利)と12月末より下落し、2021年年初来のパフォーマンスは絶対値でプラス6.18%、2020年年初来のパフォーマンスは絶対値でプラス15.30%となりました。円建てポートフォリオは1月末時点で208.37%ですから、2021年年初来のパフォーマンスは絶対値でプラス18.45%、2020年年初来のパフォーマンスはプラス22.48とこちらも下落したことになります。ドル建てと円建てポートフォリオのパフォーマンス差は為替が要因です。昨年12月末時点のドル円は114.95円台でしたが、1月末時点で115.43円と約50銭程度、0.42%円安に振れた分だけポジティブです。

単月のパフォーマンスはドル建てポートフォリオが△4.76%、円建てポートフォリオは若干ましな△4.36%となりました。1月は先進国株式が△7.10と大きく落ち込むのに加えて、金利上昇によって債券系のアセットクラスも軒並みマイナスとなり、先進国債券が△2.29%、投資適格債が△3.54、ハイイールド債券・新興国債券が△2.48%となった上に、不動産も△5.69%と酷い状況です。ただポートフォリオの中にコモディティ(プラス14.39%)を入れてあることが幸いし、全体に均すとポートフォリオとしてはこの程度のマイナスで済んだかなという感じです。

実は短期金融商品という謂わば現預金感覚で保有している部分もマイナス△0.06%となっている現実があります。つまり、株式が駄目だから「一般的には安定資産と言われている債券」系のアセットクラスにウェイトを掛ければ大丈夫ということでは無いという証左です。これがいつもお伝えしていることです。また「株式は世界的に下落しましたが、バランス型として国際分散投資をしているので、こんな時でも大丈夫です」という定型句の説明は、ある意味では正しく、ある意味では説明不充分な理解/説明の仕方ということになります。つまり、各アセットクラスの個々の性格と状況を把握し、分散投資の効果とは何かを理解する必要性があります。

Fund GarageのモデルポートフォリオはSAA型(戦略的アセットアロケーション)ですので年に一度はアセットアロケーションの見直しを行います。今年は米国FRBが超金融緩和姿勢を転換し、正常な状態へ戻す方向になったことが表明されています。またそれはすなわち過去40年間続いてきた米国金利の低下トレンドを終焉となるため、債券のウェイトを引き下げる方向で検討を重ねて参りましたが、最終的に今年もこのアセット・アロケーションのままでいくことを決定しました。勿論この先において、更に大きな金融環境の変化などがあればSAAと雖も見直しを掛けることもありますが、現時点においては毎年の定期見直しタイミングでのSAAは変更しないという投資判断をしたことをお伝えしておきます。