ポートフォリオの概況

2022年2月の月間パフォーマンス

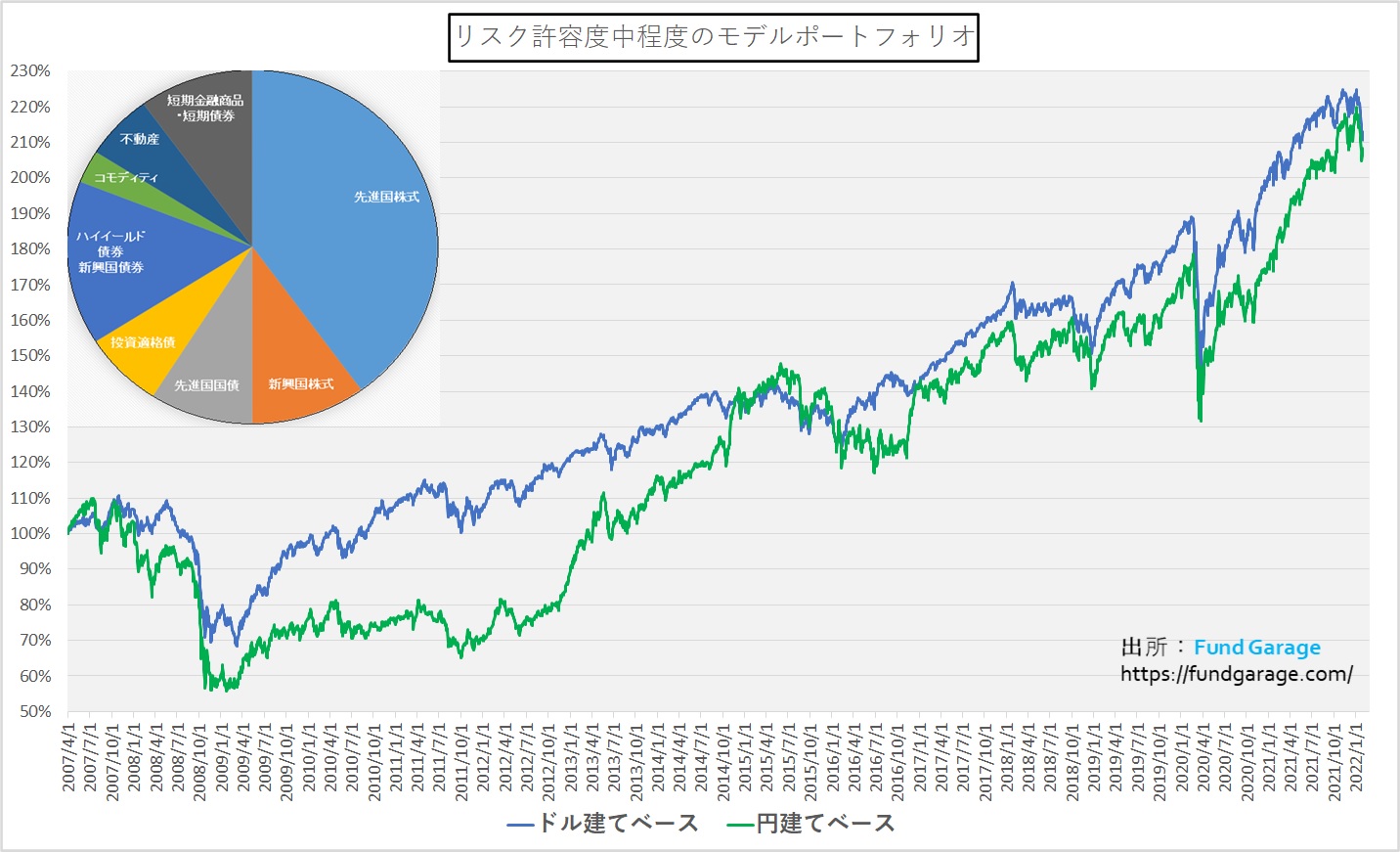

「リスク中程度のモデル・ポートフォリオ」の2022年2月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末210.15%(設定来年率5.10%複利)と1月末より下落し、2022年年初来のパフォーマンスは絶対値でマイナス6.00%、2021年年初来のパフォーマンスは絶対値でプラス4.80%となりました。円建てポートフォリオは2月末時点で205.85%ですから、2022年年初来のパフォーマンスは絶対値でマイナス5.51%、2021年年初来のパフォーマンスはプラス17.02とスタート時点により大きく結果に違いが出ています。

ドル建てと円建てポートフォリオのパフォーマンス差は為替が要因です。2月末時点のドル円は115.54円台でしたが、1月末時点も115.43円と共に115円台であり月間では僅か11銭の円安です。一方で2021年12月末のドル円は114.95円、2020年12月末は103.47円とCY2021年中に大きく円安に振れたことが起算日の違いによるパフォーマンスの違いに大きく響いています。

単月のパフォーマンスはドル建てポートフォリオが△1.30%、円建てポートフォリオは若干ましな△1.21%となりました。2月は先進国株式のマイナスは△0.73%に収まったものの、新興国株式はロシアのウクライナ侵攻の影響を受けて△1.55%(本格的な影響は3月に含まれそうです)となり、更に大きく足を引っ張ったのが債券系です。先進国債券は1月の△2.29%よりは改善して△1.62%でしたが、投資適格債が1月の△3.54%に続いて△3.36%となり、またハイイールド債券・新興国債券は1月の△2.48%より悪化して△2.58%となりました。実は短期金融商品もマイナス△0.03%と2月もマイナスです。

不動産は1月の△5.69%から大きく改善したと言っても、まだマイナス圏で△1.54%です。ただ原油などを中心とした燃料系の商品価格の上昇と、小麦などの穀物系の上昇も手伝いコモディティは2月もプラス貢献の+6.05%です。とは言っても、1月の+14.39%よりは縮小しています。

「ロシアのウクライナ侵攻」に対して発動された経済制裁の影響、ロシア関連資産のインデックスからの除外による影響、当然それらに伴う価格下落の影響は3月のパフォーマンスに影響してきます。2月末までの集計では「War Risk」の具現化という部分しか織り込まれていません。ただ逆に金利上昇による債券系アセットクラスに対する下値圧力は軽減されているので、クレジット・リスクと戦争リスクがこの先は織り込まれていくものと思われます。

Fund GarageのモデルポートフォリオはSAA型(戦略的アセットアロケーション)ですので年に一度はアセットアロケーションの見直しを行います。今年は米国FRBが超金融緩和姿勢を転換し、正常な状態へ戻す方向になったことが表明されています。またそれはすなわち過去40年間続いてきた米国金利の低下トレンドを終焉となるため、債券のウェイトを引き下げる方向で検討を重ねて参りましたが、最終的に今年もこのアセット・アロケーションのままでいくことを決定済みです。勿論この先において、更に大きな金融環境の変化などがあればSAAと雖も見直しを掛けることもありますが、現時点においては毎年の定期見直しタイミングでのSAAは変更しないという投資判断をしたことをお伝えしておきます。