ポートフォリオの概況

2022年3月の月間パフォーマンス

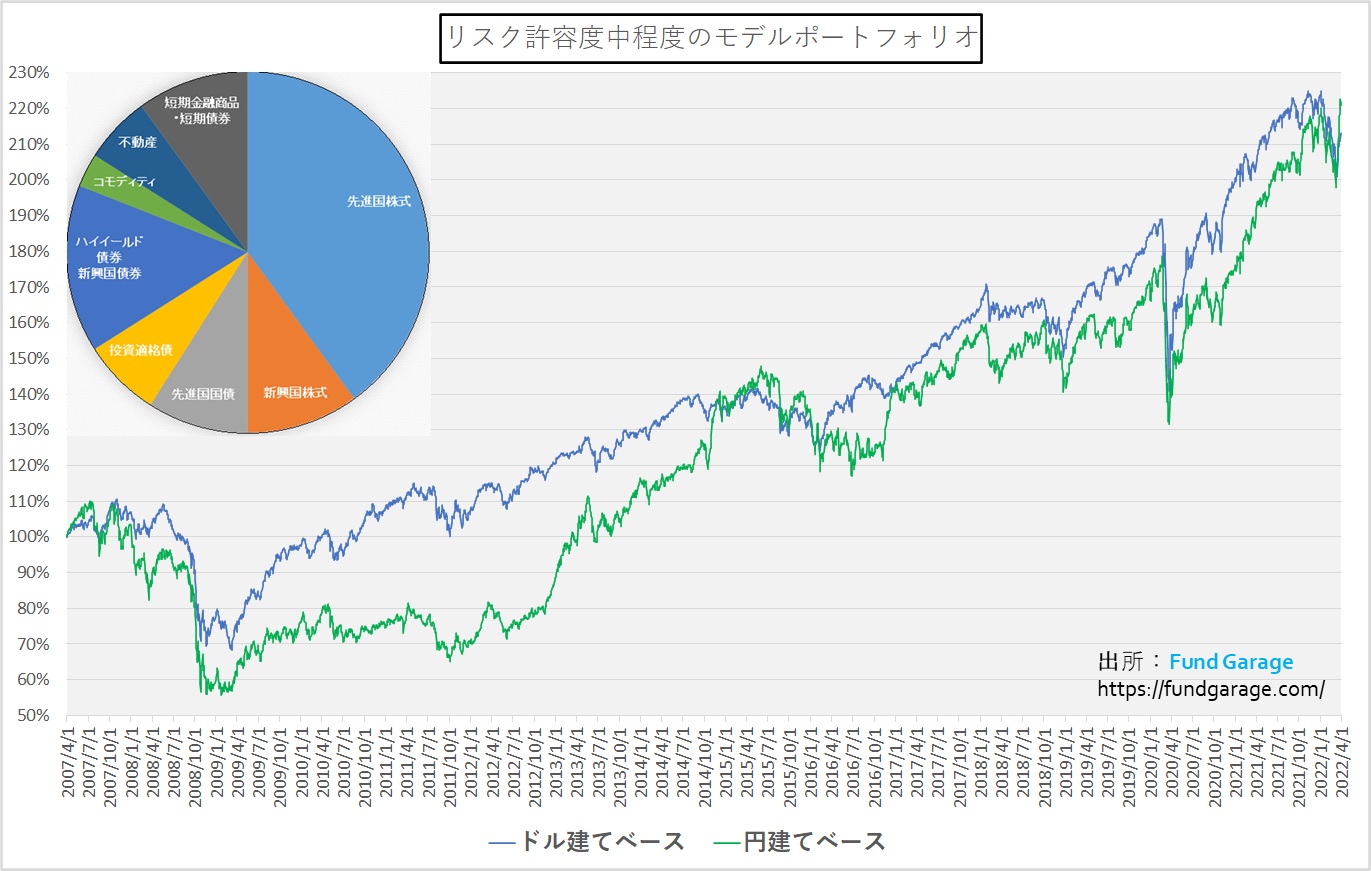

「リスク中程度のモデル・ポートフォリオ」の2022年3月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末212.77%(設定来年率5.16%複利)と2月末より上昇回復しました。2022年年初来のパフォーマンスは絶対値でマイナス4.82%ですが、2021年年初来のパフォーマンスは絶対値でプラス6.10%となりました。円建てポートフォリオは3月末時点で220.98%ですから、2022年年初来のパフォーマンスが絶対値でプラスに変わりプラス1.43%となりドル建てベースを追い越しました。2021年年初来のパフォーマンスもプラス25.62と為替円安メリットを享受しています。

前述通り、ドル建てと円建てポートフォリオのパフォーマンス差は為替が要因です。3月末時点のドル円は122.5円台と2月末時点の115.54円と比べて+6.02%も円安に振れています。更に、2021年12月末のドル円は114.95円、2020年12月末は103.47円と120円台にまで大きく円安に振れたことがドル建てベースと円建てベースの期間損益に大きく響いています。

単月のパフォーマンスはドル建てポートフォリオが+1.25%、円建てポートフォリオは若干ましな+6.57%となりました。3月は先進国株式がプラス+4.13%、コモディティが+22.02%、不動産が+2.80%とプラス貢献する一方で、債券系アセットクラスは全滅となりました。先進国国債がマイナス△3.30%、投資適格債がマイナス△3.10%、ハイイールド・新興国債券がマイナス△2.84%と予想通り金利上昇の影響を諸に受けています。短期金融商品でさえマイナスの△0.04%となります。

プレミアム・レポートでは予てから国際分散投資に限らず、米国で40年に亘って続いてきた金利低下の歴史が塗り替わる中で、引き続きこれからも「債券」は「安定」とか、「安全」という表現が可能なのかという問い掛けをしています。

実際、国際分散投資のバランス型投資信託と言いつつも、実質的には「国内債券+少々の内外株式」というアセットアロケーションを組む、アセットマネジメントOneの「投資のソムリエ」は3月もパフォーマンスはマイナスのようです。「債券神話の崩壊」を今後の資産運用にどう取り込んでいくのかが、今後は投資家の課題になると見ています。当然、ウクライナ情勢も、まだまだ「未確定」の不確実性要素のままです。徒に決め打ちをすることは、まだハイリスクと思います。

Fund GarageのモデルポートフォリオはSAA型(戦略的アセットアロケーション)ですので年に一度はアセットアロケーションの見直しを行います。今年は米国FRBが超金融緩和姿勢を転換し、正常な状態へ戻す方向になったことが表明されており、先月のFOMC後に0.25%の利上げがありました。またそれは前述の通り、過去40年間続いてきた米国金利の低下トレンドを終焉となるため、債券のウェイトを引き下げる方向で検討を重ねて参りましたが、最終的に今年もこのアセット・アロケーションのままでいくことを決定済みです。勿論この先において、更に大きな金融環境の変化などがあればSAAと雖も見直しを掛けることもありますが、現時点においては毎年の定期見直しタイミングでのSAAは変更しないという投資判断をしたことをお伝えしておきます。