最初にPart-1をご覧ください。

米国株市場は規模、回復力とも日本株市場を上回る

かつて米国ナスダック市場についてテレビでコメントをしようとした時、「ナスダックって店頭株市場ですよね?流動性とか大丈夫ですか?」と真顔で聞かれたことがある。これには正直驚いた。

今でもWikipediaで調べてみると「NASDAQと似ている日本における新興企業向け市場としてマザーズがある」という記述がある。正直腰が抜けそうに驚いた。

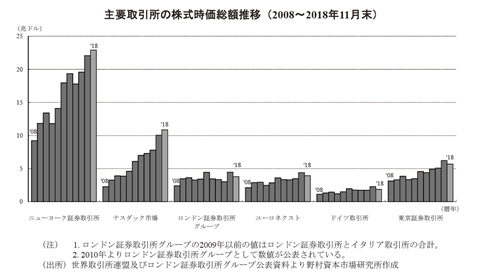

下のチャートはは、野村資本市場研究所が作成した、主要取引所の株式時価総額推移を2008年から2018年11月末までをまとめたもの。一番左の山がニューヨーク証券取引所の時系列の時価総額推移で、一番右側が丘のような感じなのが東京証券取引所だ。

まずご覧頂きたいのは、ニューヨーク証券取引所の大きさだ。2018年11月末時点の東京証券取引所が全力で背比べをしても、10年前のニューヨーク証券取引所に遠く及ばない。今ではニューヨーク証券取引所の約1/4にも満たない。そしてその右隣が「店頭株市場なんですよね?」と言われて流動性に疑問を挟まれたナスダック市場だ。リーマン・ショック直後の2008年でさえ、東京証券取引所全体とほぼ同等、現在では完全に2倍以上の時価総額となっている。

このチャートが語るもうひとつのポイント、それはリーマン・ショックがあった2008年からの10年間で、各証券取引所の時価総額がどれだけ回復したかということだ。日本市場もこの10年間は黒田バズーカとか、アベノミクス効果などと「上がった、上がった」と騒いできたが、東京証券取引所がバズーカ砲ならば、米国市場は宇宙戦艦ヤマトの波動砲(たとえが古臭くてすみません)のような勢いだといえる。しかも、そもそも東京証券取引所の約3倍の規模があった市場が、その勢いで動いている。

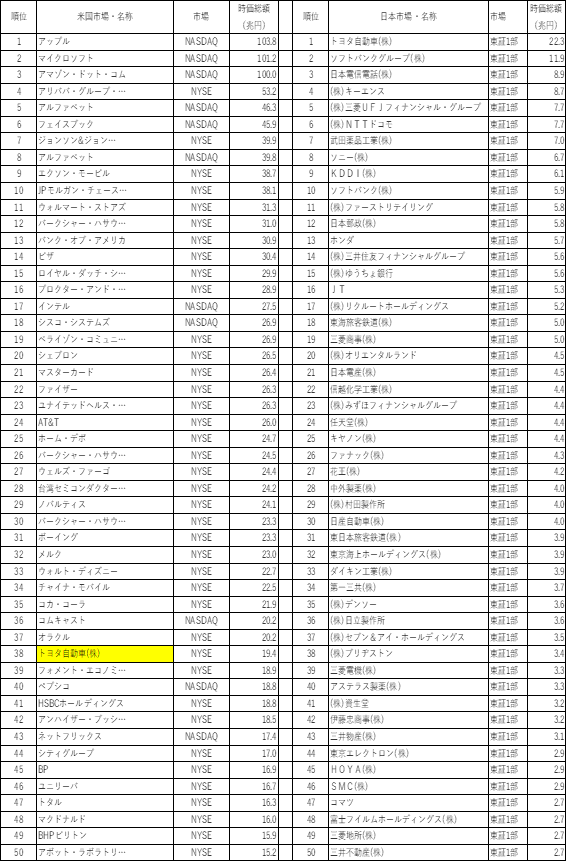

両国の時価総額トップ50は?

下の表は直近(2019年4月9日付(米国は4月8日付))の上場株上位50社の日米比較だ。すべて単位は兆円に揃えてあるが、我が国最大の時価総額を誇り、第2位のソフトバンクグループの約2倍の時価総額を誇る天下のトヨタ自動車でさえ、米国市場の中に入れると第38位となってしまう。更に言えば、米国市場で第50位となるアボット・ラボラトリーでも、日本市場の第2位のソフトバンクグループよりも時価総額は約4兆円も大きな数字になる。これだけ市場規模が違うというのが事実だ。

蛇足で付け加えるならば、米国市場の第10位までの中で、店頭株とか、新興企業市場と誤解されるナスダック市場に上場している銘柄は、アップル以下6銘柄にもなる。これほどまでに日米株式市場は市場規模が違う

市場規模が違うと何がどう違ってくるのか?

「小さいプールにクジラが飛び込んだら水が溢れかえる。」 この喩えはよく新興国市場に大挙して欧米の投資資金が押し寄せた時などに使われる。さすがに日本株市場にこの例を当て嵌めたくはないが、或る意味では当たらずしも遠からず。

市場規模の大小は、流動性に大きな影響を与える。それはそのまま、その市場で運用出来る運用資金の規模(要するにクジラの大きさ)を規定してしまうことになる。

実際、私の実感として、仮に大型株専門の運用だとしても、ファンドの純資産規模が1,000億円を超えてきたら機動性に問題が出始め、3,000億円をも超えたら、まず機敏なポジションの変更をファンドマネージャーが行うことは難しい。だからこそ、優秀なヘッジファンドには募集上限金額というのがあり、その数字は多分想像されるよりもかなり小さい。

そしてもうひとつは充分に値段がこなれているかということも問題になる。沢山の出来高があって、充分な流動性があれば、買いも売りも充分にこなすことが出来る。だが出来高が足りないと一週間も二週間もかけて買いや売りを捌かないとならない。実はこれが怖い。何かに対する市場のリアクションが瞬時に消化し切れなければ、それはネチネチと尾を引く。悪いことに日本市場には「ストップ値幅制限」というのがあり、一日の変動幅が決まっているので、買い残し、売り残しが潜在圧力として残ることが多い。

アメリカ株(米国株)市場は150年近くに渡り右肩上がり

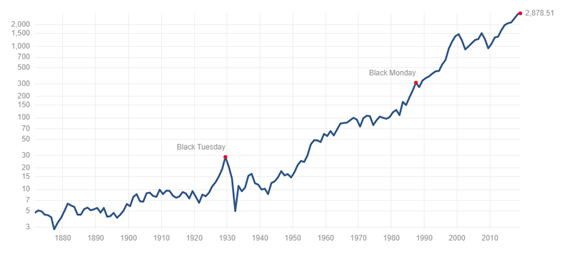

2008年からの主要取引所の株式時価総額推移から、リーマン・ショック以降の米国市場の回復・伸長ぶりはお分かり頂けたと思うが、実は米国市場は150年以上も右肩上がりを続けているというのも、案外知られていない真実だ。それを示したのが下記のS&P500指数のチャートだ。

これは1870年(明治3年)からの株価の推移です。対数目盛になっているので、緩やかな右肩上がりの線に見えるが、普通の目盛りに直すともっと凄い傾斜で右肩上がりになっている。

確かに、暗黒の火曜日(大恐慌)と呼ばれた時、ブラックマンデーの時、ITバブルの2000年からリーマン・ショックの頃までは紆余曲折が見えるが、それでも株式投資でビリオネアがなぜ多数産み出されたかを想像することは容易い。

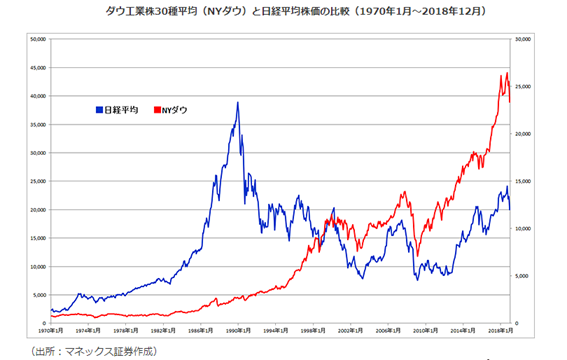

1970年、すなわち日本が高度成長期にあった頃からの日米株式市場の比較をしたのが下のチャート。この比較については、多くを敢えて申し上げる必要は無いだろうと思う。

これが証明していることは、米国経済は成長を続け、日本経済は長く停滞を続けているということだ。

因みに平成元年(1989年)、世界の株式時価総額ベスト10にはNTTをはじめ日本企業が7社も入っていた。しかし令和元年となる今年、日本の時価総額トップのトヨタ自動車でさ、遥か彼方の第38位に甘んじる。

「日本株投資で儲ける!」ということが如何に難しい話か、というよりは、右肩上がりを続ける米国株投資で儲ける方が如何に着実な話であるかということが、こんな単純な比較からだけでもお分かり頂けるだろう。

日本株市場の未来は

「過去は過去、これからの日本の未来は明るいんだ!」と言えれば私も米国株投資をこれほどまでにお奨めはしない。

確かに2020年には東京オリンピックがありますし、日本人の勤勉さは日本経済にもう一度活力を取り戻してくれるかもしれない。

しかし、株価は経済の先行きを示す大事な指標とも、その国の経済の体温計であるとも言われ、同時に株価はその国のGDPに強い相関関係をもっているというのが経済学の教科書が教えるところだ。そしてそのGDPが何に一番影響を受けるかと言えば人口動態。米国経済のGDPに占める個人消費は約7割、日本でも約6割以上はある。だから人口が増えれば、自然とGDPは成長していく。

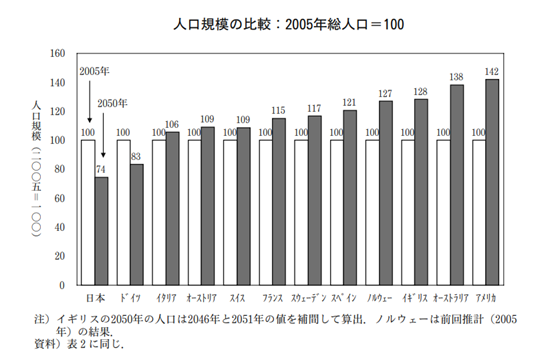

ならば日本の人口はこれからどうなるのか?その一方でアメリカは?ということを端的に示したチャートが総務省のレポートにある下のチャートだ。

2005年を100としたチャートなので、やや古いことは認めるが、残念ながら、その後日本の出生率が大きく上昇したという話は聞いていない。つまり状況は変わっていない。従って、当たらずしも遠からずの結果であり、一番左側が日本、そして一番右側がアメリカだ。

不法移民の流入を何とか食い止めたい大統領がいる国だが、間違いなくその移民、特にヒスパニック系の移民の高い出生率に支えられて、アメリカの人口は殖え続けている。一方、日本の人口は減る一方、強いて言えば労働人口ではない老人層だけが増えているというのが日本の現状だ。

残念ながら、人口政策については特効薬もバズーカ砲もない。地道な国を挙げての努力しかない筈だが、日本の人口が増えるという楽観論を今描ける経済学者は何処にもいない。つまりGDPは増加しないで株価は頭打ちになるということだ。

そうした状況下で値上がりする株式を見つけて高い投資成果を上げるというのは、椅子取りゲームで最後まで勝ち続けるのと同じぐらい難しいのではないだろうか?それより椅子が増え続けるサークルの中で、椅子取りゲームをする方が余程楽な筈だと考える。

注目のビジネス・トレンドのテクノロジー・リーダーを見つけよう

株式投資で重要なことは、収益を上げて、利益成長が続きそうな会社を発掘すること。だからこそ決算発表の度に市場は一喜一憂し、財務諸表分析が大事だと教科書には書いてある。

だが投信投資顧問会社の代表取締役を経験した実感として、社長でさえも自社の売上げ予想や収益見込みを正確に立てることは非常に困難だと分かっている。ましてや社外の人間が財務諸表分析から未来予測をするなんてことは、至難の業だ。

ただそれでも方法はある。それは「右肩上がりのビジネス・トレンド」や「技術のロードマップ」追い掛けること、そのど真ん中に居る企業を見つけることだ。この方法の方が、むしろ財務諸表分析などから見えてくるもの、その当該企業が発表する来期予想などを追い掛けるよりも、より正確な答えが得られると確信している。

その為に重要なのは、注目のビジネス・トレンドのテクノロジー・リーダーを見つけること。テクノロジー・リーダーが力強く歩みを進める限り、企業収益は間違いなくあとからついて来る。人間は一度手に入れた利便性を手放すことはなく、そして常に「より便利になりたい、より楽がしたい、より良い暮らしがしたい」と思うが故、それを充足する技術の流れは確実に続く。それを満たすものこそがテクノロジーだ。

1995年からファンドマネージャーとして数多の米国株をつぶさに調査をし続け、併せて日本株の投資を行ってきた立場からこれだけははっきりと言える。「少なくとも1990年代から現在まで、ハイテク分野のテクノロジー・リーダーはアメリカ企業。日本が頑張っているのはクルマの世界と、電子部品の世界だけ」ということだ。

なぜか?それは第三次産業革命と謳われた大きな流れを牽引したのは、パソコンであり、インターネットであり、スマートフォンだからだ。この全ての発祥地が米国だからだ。

余談だが、実は日本にも何度かチャンスはあった。インテルの半導体技術の礎を作ったのは、実は元シャープの研究員だ。携帯電話の技術も、NTTグループが意地を通さなければ、きっとガラパゴスにはならなかっただろう。アップルが大成功を収めたiPhoneに極めて近似したものは、数年前にSONYがCLIEとして発表していた。Walkmanを1インチHDD搭載の形で投入していれば、iPodの先も行っただろう。

だが、経営のスピードがドッグイヤーに喩えられるインターネットの時代に負けたのかも知れない。或いは生え抜きサラリーマン社長では取り切れないリスク選択があったのかも知れない。事実として、日の丸半導体も、日の丸ディスプレイも、今ではみんな過去の栄光だ。自動車の一部と、電子部品だけが、何とか頑張ってくれているのが現実だ。

そして本題に戻れば、インターネットはアメリカの国防技術の民間転用(同じ意味ではカーナビなどのGPSも同様)であり、スマートフォンはiPhoneのアップルであり、android OSのグーグルがリーダーとなってしまったからだ。

個別に確認してみましょう。

パソコン分野

パソコンは言うまでも無くWintelと呼ばれたマイクロソフトとインテルの組み合わせがリーダーであり、これはこの先も揺るぎない。

90年代半ばから2003年頃までは、インテルのロードマップをしっかりと把握していれば、投資で勝つことが出来た。それを加速させたのがマイクロソフトのWindowsの成長だ。インテルが「ムーアの法則」に従って、パソコンの心臓部(頭脳?)であるCPUを高速化させ能力を上げることと、Windowsがインターネットとの親和性を高めながら、併せてOfficeソフトを進化させることで職場での仕事の仕方さえ大きく変化させたことに異論を挟む余地はない。

それを屋台骨で支えたのが、半導体自体の進歩であり、半導体製造技術の進歩であり、電子部品の進歩だ。

通信分野(無線LAN)

上記パソコンの進化に、並行して通信ネットワーク機能の大きな変革があった。アナログ通信がデジタル通信に代わり、ブロードバンド化とモバイル化やワイヤレス化が進んだ。常にそれらの最先端を走り、技術革新をリードしてきたのは残念ながら日本企業では無く、米国企業だ。

例えば今ではスターバックスでも、地下鉄の構内でも、或いは大学などのキャンバスでも、どこでも当たり前のように使われているWiFi(無線LAN)だが、一気の普及に加速度をつけたのはインテルのマーケティングだ。Centrino(セントリーノ)というブランドで、自社製CPUと無線LANモジュール、そしてチップセットをノートPCの標準プラットフォームとして普及させた。下のマークのあるところならば、何処でも無線LANが使えるというもので、その利便性をひとたび享受した人は、こぞって無線LAN導入に走った。

それ以前は、公衆電話のモジュラージャックにパソコンを繋げるか、或いは携帯電話で繋ぐしかなかったのだから。ただ当時の携帯電話の伝送速度は、9800bpsとあまりに遅く、きっと今の人が使ったら「糸電話の方が早い」と思われるようなレベルだ。

通信分野(携帯時代)

携帯電話の進化には軽量化、高速化、多機能化などの流れがある。

軽量化は日本の電子部品分野がテクノロジー・リーダーだった数少ない分野だ。逆に言えば、出来上がったものを匠の技でより高品質で小型化するなどは日本のお家芸で、リチウムイオン電池を小型化したのも日本だ。

ただ二つ折りに出来る携帯を始めて世に出したのは米国モトローラ社。

高速化という面では、第一世代から第四世代、そしてこれから始まる第5世代の5Gまで、主役は米国企業です。5Gが中国系企業のHuaweiに取られそうになり米国も慌てたが、どうやら米国が主導権を取り戻した。

主役のテクノロジー・リーダーは米国クアルコム社。CDMA方式と呼ばれる通信方式で世界のマジョリティーを握った。日本の多くの携帯電話の裏側に「Powered by QUALCOMM」と書いてあったのを覚えている人も多いだろう。

通信分野(スマートフォン)

スマートフォンを最初に世に送り出したのはアップルだ。キーボードの無い、その独特なスタイルと、ほぼインターネットに常時繋がったが小型パソコン並みの機能で世界をあっと言わせた。そしてそのiPhoneの強敵となるスマートフォン群を作るために無償OSを開発したのがGoogleであり、それがandroidスマホだ。

内部の電子部品では今でも日本企業は頑張っているが、ディスプレイはほぼ壊滅状態になり、「日の丸ディスプレイ」と呼ばれたジャパンティスプレイ社は今般台湾・中国の傘下に入る。

インターネット/ネットワーク

インターネットも、有線LANや無線LANのイーサネット・ネットワークの発展をリードしたのも、米国企業としか言いようがない。そもそも米国が開発した軍事用ネットワークがはじまりだから当然と言えば当然だが、基幹線と呼ばれるバックボーン・ネットワークを含めて、この分野をリードしたのはシスコシステムズ社やジャニパーネットワークス社などの米国企業だ。

余談だが、企業調査をしていて面白かったのは、サンフランシスコ・ベイ・エリアと呼ばれるシリコンバレー一帯には名前の通り半導体関連企業が多いのに対し、ネットワークやそれに関わるデータ・ストレージなどの開発についてはボストン周りがかなり気勢を上げていた。

理由は簡単で、シリコンバレーの真ん中にはスタンフォード大学があり、東のボストンにはマサシューセッツ工科大学がり、両巨頭が凌ぎを削っていたということだ。学閥の争いに近い。

この他にも例をひとつずつ挙げていったら限がない。検索エンジンも、データベースも、SNSも、ゲノムなどの研究も、すべてアメリカがリードしていると認めざるを得ない。残念ながら日本が明確にテクノロジー・リーダーだと言えるのは、自動車分野(ハイブリッドカーや電気自動車)だけだと思います。自動運転に関しては圧倒的にリーダーだとは言えない。