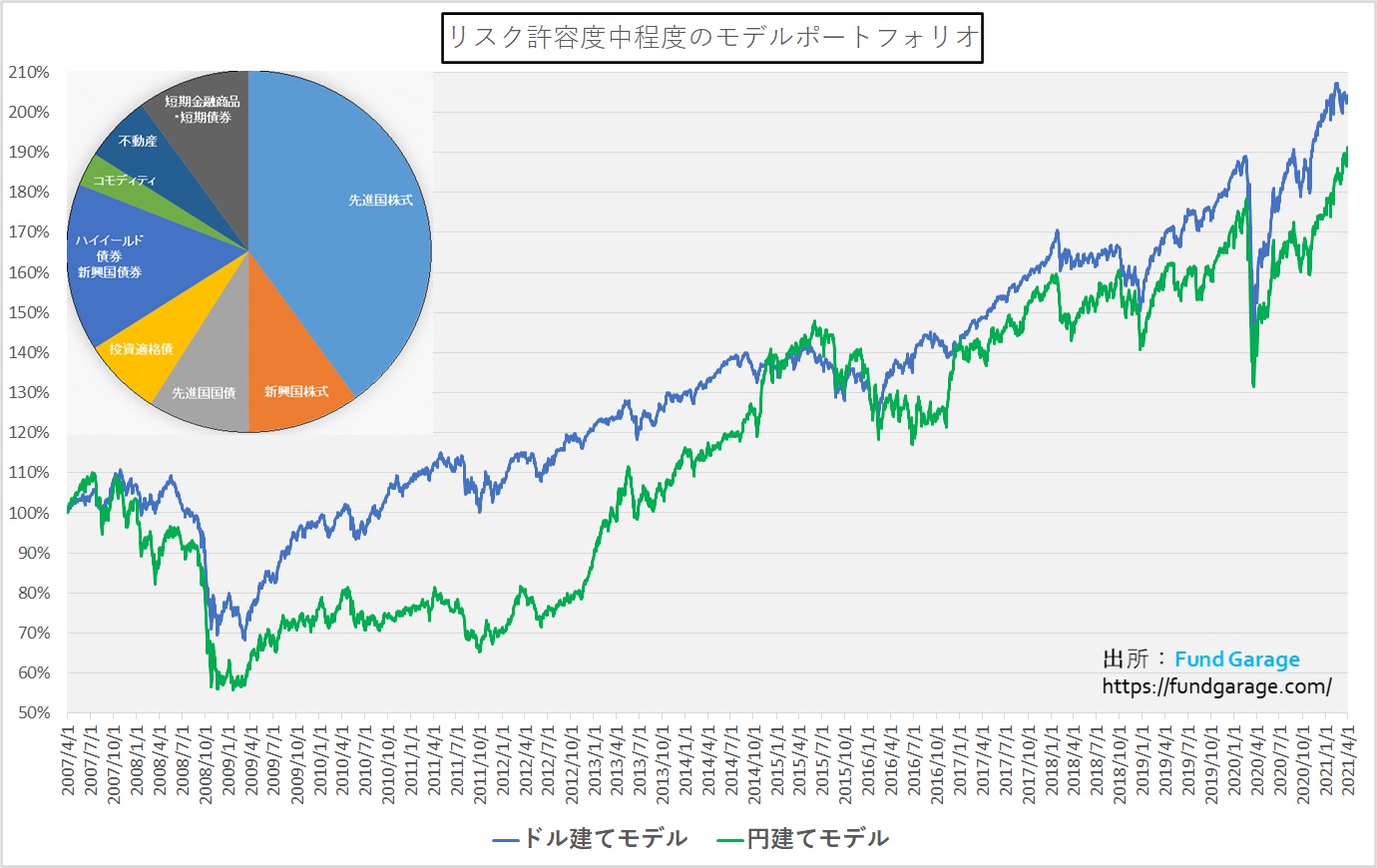

ポートフォリオの概況

2021年3月の月間パフォーマンス

「リスク中程度のモデル・ポートフォリオ」の2021年2月末までのパフォーマンスは、ドル建てポートフォリオで設定来が月末203.86%(設定来年率5.22%複利)となり、2021年年初来のパフォーマンスは絶対値でプラス1.66%、2020年年初来のパフォーマンスは絶対値でプラス10.40%となりました。円建てポートフォリオは3月末時点で191.33%ですから、2021年年初来のパフォーマンスは絶対値でプラス8.76%、2020年年初来のパフォーマンスはプラス12.46%となります。ドル建てと円建てポートフォリオのパフォーマンス差は為替が要因です。多くの為替ストラテジストの為替見通しに反して年初来円安が継続、3月末時点ではドル円は110.70円台まで面安が進行しましたので、為替メリットが単月で+4.21%、年初来で+6.99%相当加算された形になっています。

単月のパフォーマンスはドル建てポートフォリオがプラス+0.32%、円建てポートフォリオは為替の円安分を反映してプラス+4.54%となりました。

新たなフェーズを迎えそうな株式市場

2021年4-6月期は流れが変わる

予想通り新しい四半期に入ったところで地下のマグマは動き出したようだ。OECDに続いて、IMFも今年の世界経済の見通しを上方修正したが、統計ベース(雇用統計などの遅行指標)でエコノミストが予見するものは残念ながら変化点を見出すことは出来ない(市場予想は外れるためにあるかにも見える)。一方で、先行指標としての株価も地下でマグマの流れが変わり出したことを如実に証明している。

助さん、格さん、もう良いでしょう

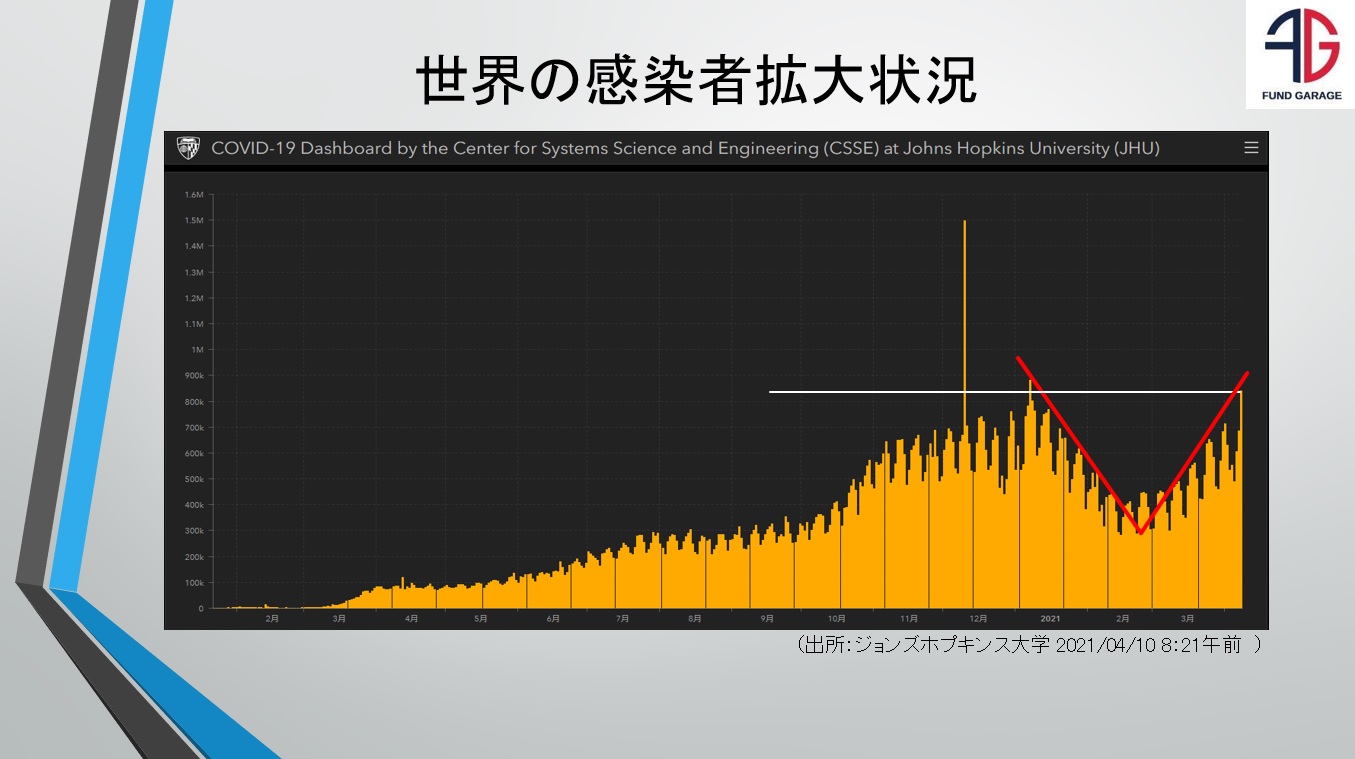

市場がワクチンの普及に過大な期待を掛け、欧米の長期金利が上昇するのを「楽観論に振るのはまだ時期尚早だ」と伝えてきたが、その判断のベースになったのはジョンズホプキンス大学が毎日リアルタイムで更新している新型コロナCOVID-19の感染状況(感染者数累計・死亡者数累計・回復者累計)だ。このデータを、既に1年以上、毎日早朝にExcelシートに入力し、国別の前日比、人口対比、現状のアクティブ感染者の数などを把握、その日々の変化を追ってきたからこそ、微小な変化であるデルタを見極められる。下のチャートはジョンズホプキンス大学が全世界の新規感染者数の推移(Daily Cases)だ。データ取得は2021年4月10日 8:21午前のもの。明らかなのは、10日の集計数値が過去1年間のワースト3に入ってしまったということ。現時点で、これをピークに来週は下降トレンドに戻るという保証はまだ何処にもない。

予想のもうひとつの根拠は、論理的にもワクチンの普及に掛かる時間軸を考えれば、1月中旬から2月中旬頃の段階で、半年後に「脱コロナ」と世界が変わっているとは到底想定出来ないこと。事実、日本は6月末に高齢者分が確保出来るというレベルに過ぎない。「脱コロナ」には程遠い。

そんなマーケットが楽観的な話をしている間、長期金利が上昇し、景気敏感株と呼ばれる出遅れ銘柄が買われ、GAFA+Mのようなグロース銘柄が売られたが、その傍らでこのチャート(新規感染者)は先んじて右肩上がりに戻ってしまっていた。これはよくある「株価のテクニカル分析」とは全く意味合いが違うことはお分かり頂けるだろう。正にこれが今の先行指標だ。

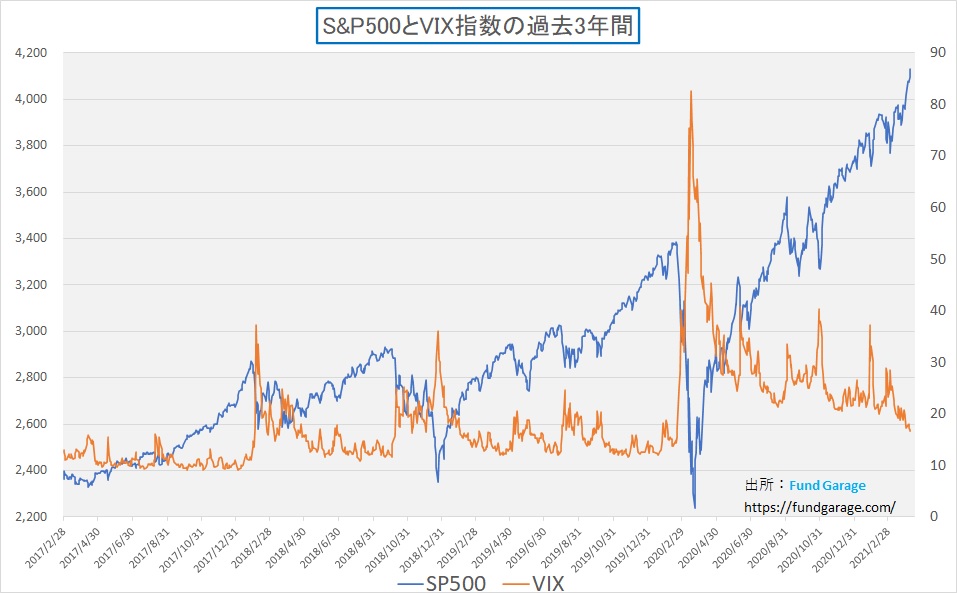

VIX指数(恐怖指数)の下落に見る市場センチメントの変化

別名恐怖指数と呼ばれるVIX指数はS&P500のオプション価格から逆算されるインプライド・ボラティリティのことであり、同じ性質のものが日経インプライド・ボラティリティだ。

オプションの価格が上がるとインプライド・ボラティリティは上昇したことになる。何らかの理由でオプションの取引ニーズが湧き上がり、オプションを欲しがる人(買いたい人)が増えれば価格は当然値上がりする。そこから逆算されるインプライド・ボラティリティはどんどん高くなる。逆にオプションなんて必要ないと思われる時、すなわち売る人が多い場合はオプション価格は下がるので、インプライド・ボラティリティも下がることになる。

ならば、どんな時にオプションを投資家は欲しがり、どんな時にその必要性を感じなくなるのか。オプションの場合は主としてポートフォリオのヘッジ・ニーズの有無だ。オプションはその性格から「保険」と捉えられるが、正にポートフォリオが先々に損失を被らないように保険としてオプションを買う投資家が多い。だからこそ、いつもお伝えしているように「株価とボラティリティは負の相関関係を持つ」ことが知られている。それを確認出来るひとつめのチャートがこのVIX指数とS&P500だ。

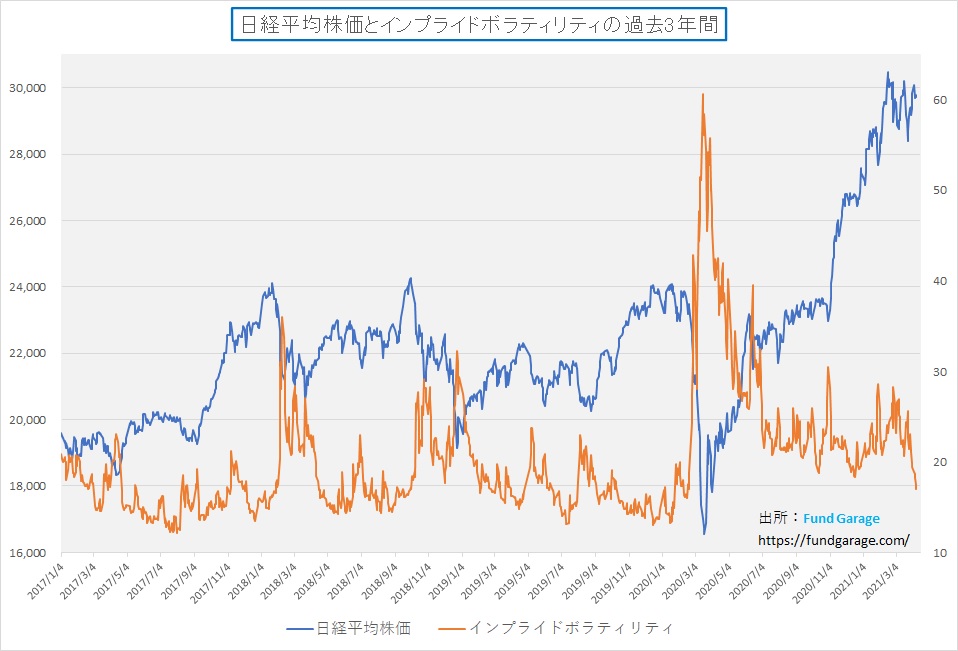

そしてこちらが日経平均と日経インプライド・ボラティリティの推移だ。

チャートからだと分かり難いかも知れないが、VIX指数も日経インプライドボラティリティも、昨年3月の市場急落「コロナショック」の時以降は20を下回ることは無かった。すなわち、従来の水準よりも常に投資家は保険料を払ってでも、万が一に備えた方が良いと思っていたとも取れる。その水準は歴史的な平時の水準(10~15)に比べると5~10は高かったのだが、それが元の居場所に戻ろうとしているように見える。どちらも20を下回ってきたからだ。つまりその意味は、オプションへのニーズが減少しているということ、言い換えるとヘッジ・ニーズが減少しているということかも知れない。平時への回帰が始まった可能性を見て取れる。

だが、平時への回帰と考えるのはリスクがあるかも知れないと、幾つかのアラームが鳴っている。そのひとつが「アルケゴス」などのヘッジファンドの存在だ。

確かに「アルケゴス」はヘッジファンドではなく、ファミリーオフィスではあるが、もし業界で「あそこは稼げている」と聞いていれば、類似の運用に走るところは多いだろう。少なくともあれだけの数の投資銀行が群がっていたのだから、横に情報は流れていた筈だ。だから恐らく「アルケゴス」類似のヘッジファンドは他にもある。もし投資銀行のプライムブローカレッジ・サービスが慌ててリスク管理を厳しくしてそれらに対する与信を引き上げれば、当然ポジションの巻き直しが起こる。このボラティリティの水準変化は何かそうしたことにまつわる罠(トラップ)かも知れないので、まだ慎重に見極めて行きたいとは思う。

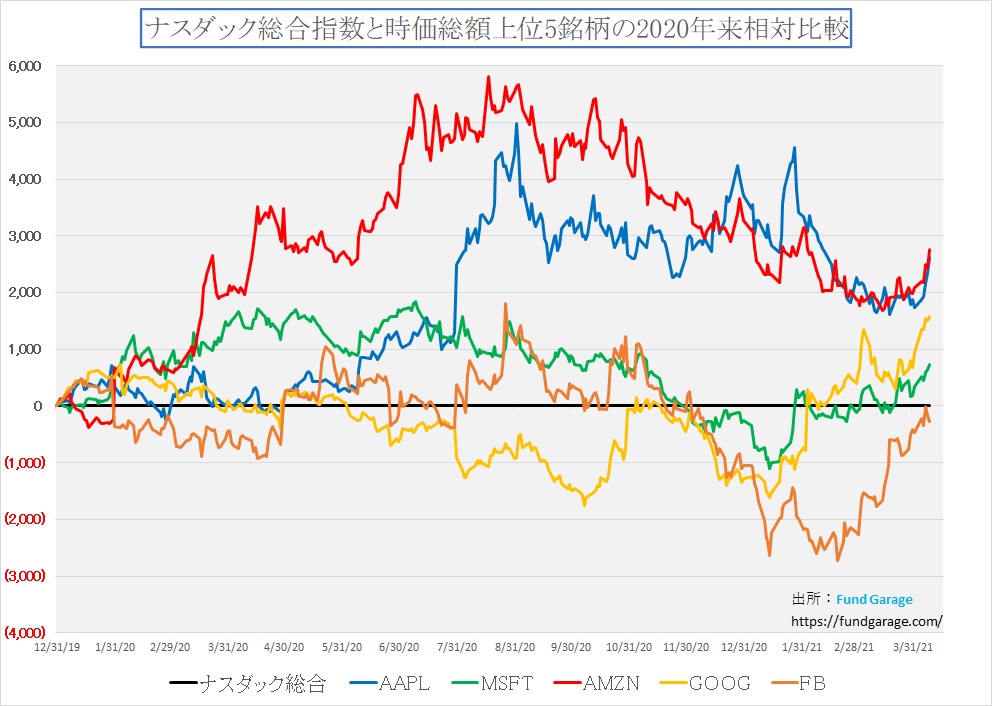

グロース株の盟主「GAFA+M」の逆襲が始まった

長期金利が景気の先々に対する楽観論の中で上昇したことを受けて、「グロース株のプレミアム剥落」という説明の元に、グロース株の盟主たる「GAFA+M」に代表されるハイテク株は一時の勢いを失っていた。だが、明らかに状況は変わってきているのが確認出来る。2021年4-6月期はあらたな市場展開の始まりとなることを予見させる動きだと思って見ている。

明らかにナスダックに対するGAFA+Mの相対パフォーマンスは一気に改善し、勢いついてアウトパフォームが始まっているのは明らかだ。

日本のESG投資の化けの皮を剝がしかねない東芝のTOB

コーポレートガバナンスをなんだと思っているのだろう

東芝にTOBが掛かるかも知れない。だがこの内容を報じた日経新聞の記事を見た時(速報を4月7日にFund Garageの公式Facebookでシャア済み)、記事を読み進むにつれて物凄い違和感を持った。記事が示しているトーンは「東芝の経営意思決定の遅さは、アクティビスト株主が経営の邪魔をするような提案をするからであり、そのアクティビストを排除するために、一旦正義の味方の「CVCキャピタル」なる、やはりファンドがTOBを掛けて全株を掌握、その上で現経営陣が東芝の経営再建を意思決定早く推進する」というもの。

何が一番私の違和感の源かと言えば、「企業は誰のも?」という一番根源的なコーポレートガバナンスに由来するものだ。これはESG投資のスコアラーをしている人がいたら、是非とも東芝の評価をどうつけているかを問い質してみたいものだと思う。

株主総会の議長は通常は代表取締役社長が勤める。オーナー企業で、社長=発行済み株式のマジョリティを握っているケースは別だが、議長が株主の前で「今期のわが社の業績は・・・」と切り出したら、本来は一発でレッドカードだ。英語で言うなら「My Company」は有り得ない。株主総会で議長たる社長は株主に向かってこう語り掛けるのが普通だ。「Your Company」。

この視点をもって、是非とも東芝のTOBに関する日経新聞などの記事を再度読み直してみて欲しい。物凄い違和感を感じる筈だ。

映画「Wall Steet」と映画「Pretty Woman」に学ぶ

「アクティビスト」という言い方は、決して日本では好意的には捉えられていない。「物言う株主」とか、「戦う株主」と訳され、「自己利益の最大化の為に経営陣に株主提案を行う」と書かれているから、何やら小うるさく我儘な存在としての面が強調されているように見える。

かつて1980年代に流行った映画「Wall Street」で、マイケルダグラス扮するゴードン・ゲッコーは正にアクティビストだった。資本効率の悪い企業を買収し、それをバラバラ(企業分割)にして売ることで利益をあげていた。映画「Pretty Woman」のリチャード・ギア扮するエドワード・ルイスも同様だった。エドワードは最後造船会社を解体しない事を決める。

ゴードン・ゲッコーが「テルダーペーパー」という会社の大株主になり、株主総会でする演説はするシーンは投資家として観ておくべきだと思うぐらいだ。彼は如何に「テルダーペーパー」の現経営陣が無駄な経営を行って株主への還元を怠っているかを指摘する。そして新たな経営方針と現経営陣の総入れ替えを提案し、株主総会でその他の株主の支持も取り付ける。更に資本主義の本質を「Greed」という単語で説明する。個人的にも大好きなシーンでもある。

株主が企業に求める本来のものは、資本効率の最大化と企業価値の向上だ。慈善事業で寄付金として返済を求めない株主資本を投じる訳ではない。日本では伝統的に株式の持ち合いで「物言わない株主」がマジョリティを握る構図が続いてきた。だからだろう、日本企業の多くで未だに企業は経営陣のものという感覚が強い。持ち合い解消が進んだことで、株主構成の実態はかつてとは随分と違ったものとなったが、文化的に企業は株主のものと口先では言っても、そう簡単に魂レベルには浸透していない。ましてや銀行から社長を受け入れているような企業にはその傾向が強い。

これは日本のESG投資に暗い影を投げかける。なぜIPOで市場資金を調達するのかというのも同様な問題を孕む。社外取締役の数や女性役員の比率といった形式論ではない、本当の意味でのコーポレートガバナンスを質さないと、日本に本当のESG投資など根付かない。