米CPIの数値は驚くに値しない

米労働省が13日に発表したCPI(消費者物価指数)が、市場予想を「大幅」に上回ったとされて、NY市場では株価が下落した。NYダウの終値は38,272.75ドルで、下落幅は△524.63、下落率は△1.35%。

また米国金利も、3月からの利下げ期待が「無くなり」、5月も「危ぶまれる」ようになり、金利は「急騰」して終値は10年債利回りで4.31%(対前日比で+0.13%)。

問題の1つは、そもそも米CPIの内容は、それほどまでに驚くべき数字だったかということ。インフレの動向を見る目としては、実に大したことはないと思える。事実、コアCPIは12月分も、今回の市場予想も共に前月比で+0.3%の予想だったが、これが今回は+0.4%だった。ただ前年同月比では、12月も今回も+3.9%。ただ市場予想は+3.7%だった。

総合CPIで見ると、12月分も、市場予想も共に前月比で+0.2%の予想だったが、これが+0.3%になった。ただ前年同月比で見れば、12月は+3.4%の上昇に対して、今回は+3.1%の上昇。ただ、市場予想は+2.9%だったということ。

つまり、明らかなのは「市場予想」なるものが「楽観的過ぎた」だけに過ぎないとも言える。記憶にあるところでは、まったく同じことが2月2日の米雇用統計についても言えたのをご記憶だろうか。例えば非農業部門雇用者数の増加は前月比で35万3000人増となって市場を驚かせたことになったが、市場予想の中央値は、なんとその約半分の18万5000人増。予想が外れるにしても「程度ってもんがある」というのが正直な感想の結果だった。そして今回のCPI。市場予想が「外れた」とも言えるだろう。

合理性を欠く過剰な利下げ期待は早晩禿げるもの

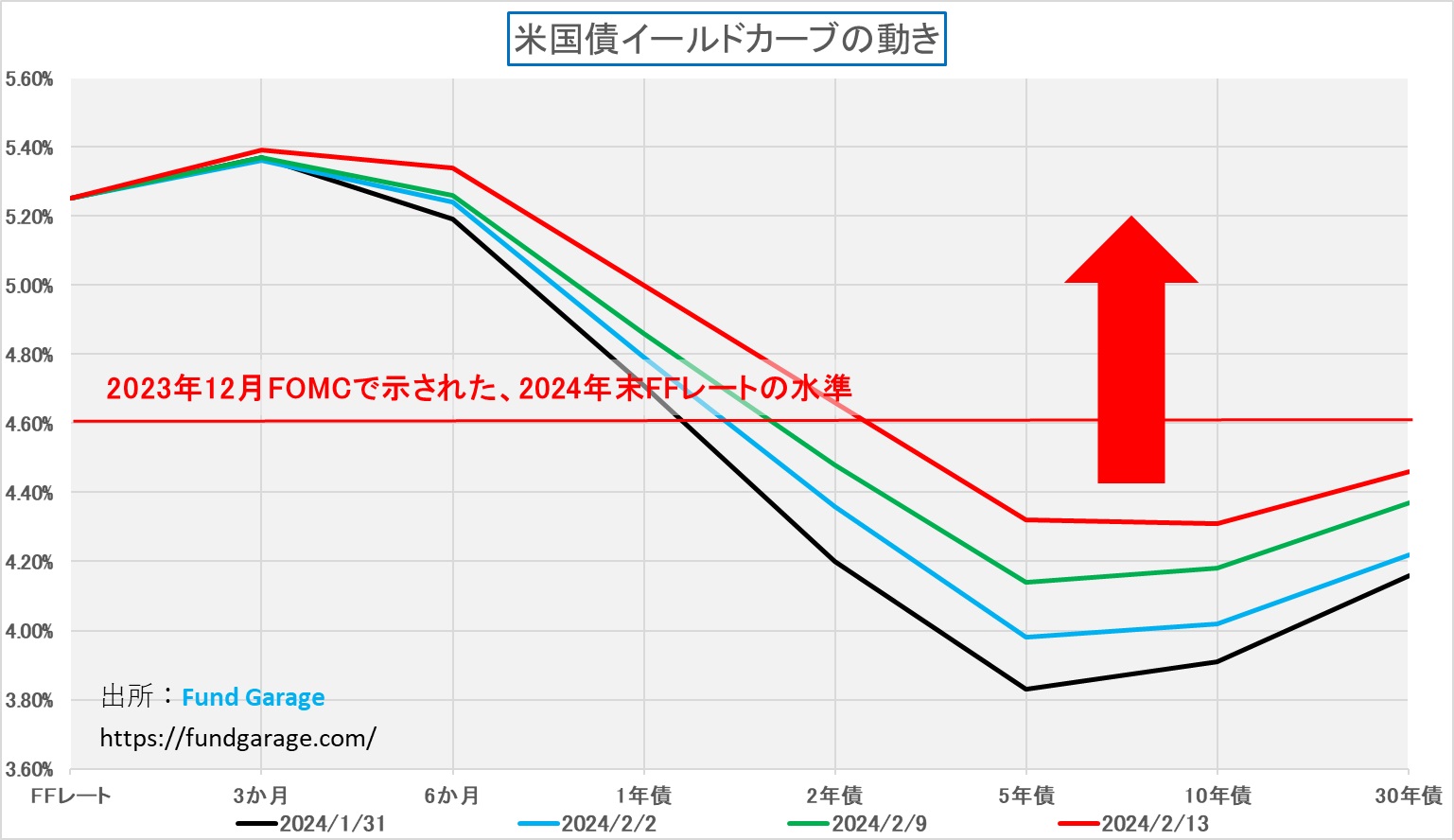

Fund Garageの本誌プレミアム・レポートでは、常に「市場の過剰な利下げ期待」という表現をつかってきた。何故なら、昨年12月のFOMCに際して示されたドットチャート、そこにあった「2024年末のFFレートの適正水準」は3回分の利下げに相当する4.6%。政策金利であるFFレートはオーバーナイト(1営業日)の超短期金利だが、10年債利回りは久しくこの水準を上回ったことが無い。所謂「長短逆転」のかなり強烈な「逆イールド」状態。それが意味するところは、債券市場は米国のリセッションを予想している、ということになる。だが、発表される米国経済のマクロ統計は強い。リセッションの気配など、実は微塵もない。発表された10-12月期の企業決算も相当に上振れしていた。

市場は今年2024年に6回の利下げを期待したいるとされていた(今現在は多少は減っただろう)。こういう時に使われる「市場」という一人称も怪しげなものだが、1月のFOMCでパウエル議長はきっぱりと明言したのが「3月にFOMCメンバーが利下げを開始するという自信を持てるとは思わない」という言葉。つまり3月の利下げは無いと言ったに等しい。それでも何故か、それ以上の利下げ期待がまだ「市場」に残っていたという方が、実は驚きだといえる。更に言えば、誰が「5月に利下げ」と言ったのかも不明。少なくともFOMC絡みで、その含蓄のある言葉はパウエル議長の口からは出ていない。

今回のCPIの結果を受けて、米国債券市場のイールドカーブがどう変化したかと言えば、下のチャートの通りだ。10年債利回りが4.31%に「急騰」したといっても、それでも尚、「逆イールド」状態であり、ドットチャートが示した4.6%のFFレートの水準よりもまだ低い。ということは、この先も、余程FOMCのメンバーが「ハト派」に変わらない限り、今年の利下げ回数は前回のドットチャートの水準が示したものと変わらない可能性が高い。ならば、長期金利は上昇して当然だ。ただ、今日も金利上昇幅のように、「+0.13%」というレベルを、「急騰」と言って驚くべきかどうかは、また別の議論であろう。株式市場は絶好の「利食い」の口実を今日は得ただけなのかも知れない。