米国債券市場はFRBの政策に共鳴しなかった

お伝えしてきたように、一般的に諸々コメントされる内容とは違って、米国債券市場は「インフレ=利上げ」という金融政策の単純な考え方に非常な危惧を抱いていた。それは常にこのとろの長期債の水準に示されていた。短期金利は政策誘導金利であるFFレートにある程度は連動せざるを得ないが、10年債、30年債はの限りではないからだ。

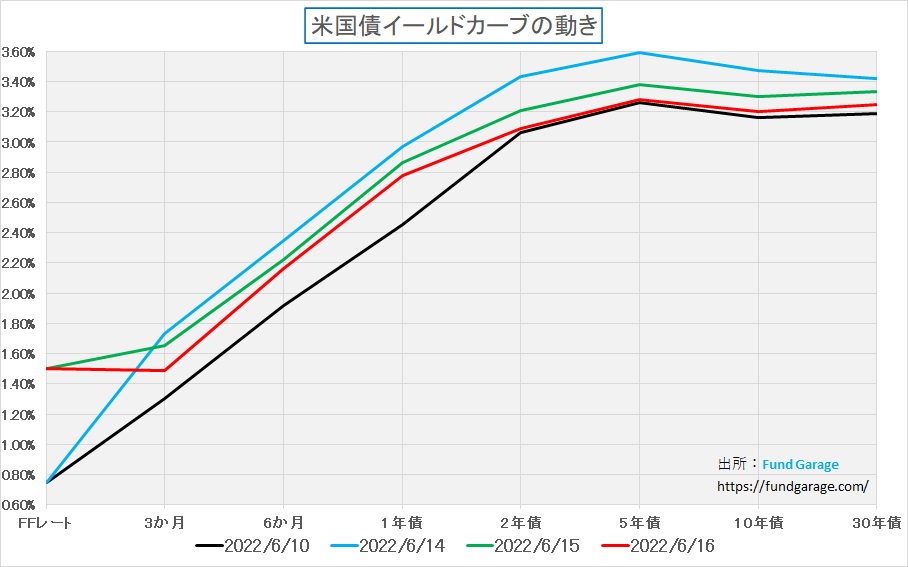

このところの長期債、超長期債の動きは正にその通りだった。16日にフィラデルフィア連銀が発表した6月の第3連邦準備地区の製造業景況指数は、総合でマイナス3.3、前月のプラス2.6から大きく低下した。どこのどんな市場関係者の予想かは知らないが、(恐らくタカ派系の)市場予想は5.5だったというからその驚きぶりは凄まじいだろう。プラス5.5と思っていたのが、実際は前月よりも更に悪いマイナス3.3なのだから。それらは全てイールドカーブの推移に表れている。ご覧いただける通り、2年債金利よりも長期になる金利は、先週末の水準、すなわち急激にタカ派が語気を強めて声高に騒いだ「0.5%の利上げではなく、0.75%、若しくは1.0%の連続利上げが必要」などと言い出したFOMC直前の水準まで急低下した。下のチャートでブルーで示した14日のイールドカーブは、タカ派が「インフレ=利上げ」という単純な発想を振りまいた時のものだ。

脊髄反射的に即座に動けるのはヘッジファンドなどだけ

決算発表直後の株式の個別銘柄の動きでもそうだが、数値が発表になった時に即座に動くのはプログラミング売買などを多用する投資家、代表的なところでは所謂「ヘッジファンド」だ。実際に大きな資金を動かす機関投資家は、ある程度機動的な動きも準備はしているとしても、発表数値を見たからと言って、即座に「買い」だの、「売り」だのといった投資判断を下すことはない。先ずは当然ながらその内容を精査してから動くものだ。だから先月も同じように、FOMC直後の市場の動きと、その翌日の動きは大きく違った。

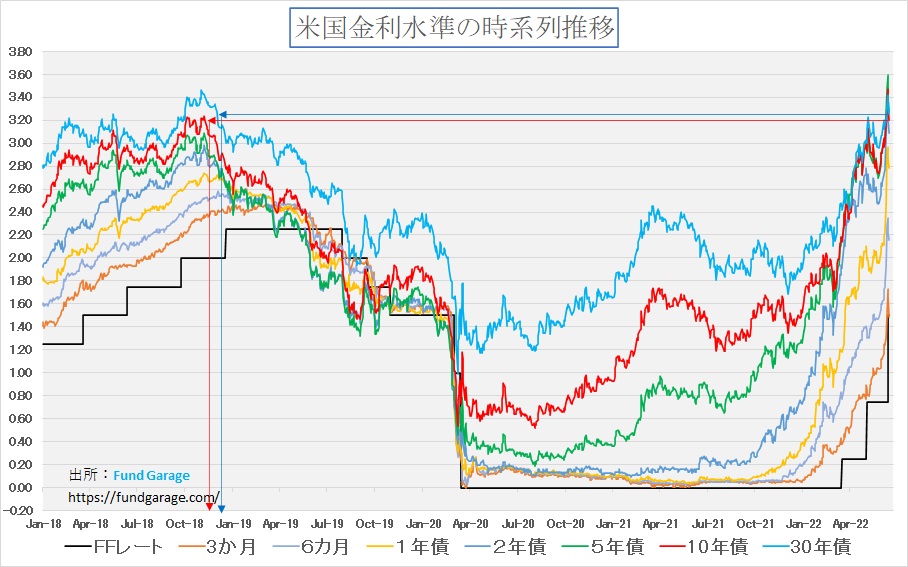

もう一枚のチャートを見て頂こう。2018年の利上げ局面、その最終局面ではやはり長期債市場から金利上昇が頭打ちになり、イールドカーブがフラットニングした。それはすなわち「このペースの利上げには米国経済は耐えられない、リセッションになるよ」というサインだった。だが最後にFRBは0.25%の利上げを強行するが、既にその時は金利は明らかに低下傾向に入っていた。実は今現在がその状況に近い。決してまだ「利上げの最終局面」とは誰も認識せず「始まったばかり」ぐらいのトーンでいるようだが、米国債券市場は違うメッセージを発し続けている。すなわち「このままだとリセッションになるよ」というサインだ。

米国民主党・ホワイトハウスは再度「ねじれ国会」を容認出来るのか

目下米国民の最大関心事となるのは物価高、インフレの状況。住宅ローン金利が半年余りで2%台から5%台に上がるようなことになっているのだから住宅購入も手控えるし、何よりガソリン価格(カリフォルニアの現在のガソリン価格は日本のそれよりもリッター換算で高い計算になる)が家計を大きく圧迫している。

米国を原油や天然ガスの純輸出国へ変貌させたシェールガスの損益分岐点水準がWTIで49ドル(カンザス連銀調べ)が本当だとすれば、今は充分に元が取れる。ならば問題はガソリン精製だろう。だがそれは決してそんな難しい筈はない。そしてそうしたことを背景に「景気の気の字は気分の気」と言われる景気が急ブレーキを踏むことは至極当然であり、その状況で中間選挙を迎えれば民主党は大幅に議席を失うだろう。そして2024年の大統領選挙でバイデン大統領が2期目の当選を狙うことは不可能になる可能性が高くなる。リセッションの中で再選出来た米国大統領は過去に居ないからだ。

今回6月のFOMCを前に、バイデン大統領がパウエルFRB議長を呼びつけて、「インフレ対策はFRBの役目」と下駄を預けた形にしたのは、インフレ動向からホワイトハウスが責任逃れをする為と言うのは誰の目にも明らか。決して正式なFRB理事への就任承認を5月まで引き延ばしたパウエル議長の手腕を信頼してのものではない。

既に若い国民の52%がバイデン大統領の不支持に回っているという。今回の「FRBによる0.75%の利上げ」、「フィラデルフィア連銀が発表の製造業景況指数マイナス3.3」、そして「長期になると垂れ下がるイールドカーブ」などなどは米国景気のリセッション入りの可能性を強く示唆している。何らかの手を打つのか、打たないのか、ここは政治、中央銀行両方の手腕が問われる局面だ。

株価の急落後の想定シナリオ

16日の米国市場ではNYダウが3万ドル割れの29927.07ドル 前日比△741.46ドル(△2.42%)、S&P500が3666.77 前日比△123.22 (△3.25%)、ナスダックが10646.10 前日比△453.05(△4.08%)、フィラデルフィア半導体指数が2566.86 前日比△170.69(△6.24%)と全て急落している。「金利上昇は高PER銘柄によりネガティブな影響」という伝説に従って、その通りに高PERの市場ほど高い下落率になっているが、本来、リセッションで最もネガティブに影響を受けるのは「成長余力」や「成長シナリオが書ける」技術系の企業ではない。すなわち生活や世の中のインフラにポジティブな改革を提供する企業ではない。シクリカルな景気循環の中で需要が変動する企業の収益だ。

具体的な例を挙げれば、例えば洋服は買い替えずとも、もうワンシーズン着れば良い。住宅着工や修繕は雨漏りや喫緊の課題のもの以外は施工をずらせば良い。ただ企業が競合との競争に勝ち抜くための設備投資は止めるわけにはいかない。それは間違いなく対競合にビハインドになる経営判断だからだ。

だとすれば、上記各株式市場インデックスの騰落率は、本来指数の性格から言って順番が「真逆」になる筈だ。ただ「金利上昇は高PER銘柄によりネガティブな影響」という伝説があり、それを一旦は盲信する人が多い以上、寧ろそうした場面は好機と捉えて問題無いだろうと思う。あとは投資家個々の投資スタンだけだ。

最後に1枚、「S&P500指数と恐怖指数(VIX指数)」のチャートを掲載しておくので、よく見て欲しい。幸いなことに、インプライドボラティリティ(恐怖指数:VIX指数)は上昇している。