投資判断を下すときに、大切なことは一体何でしょうか。私たちが普段目にするニュースやメディアの情報は、時として矛盾点がある場合があります。その情報を鵜呑みにしてしまうことで、誤った投資判断を行ってしまうリスクもあります。今回は、そんなミスを防ぐために私たち投資家が気を付けるべきことを、プロのファンドマネージャーがお伝えします。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

メディアやエコノミストによる「後付けのロジック」に惑わされない

ちぐはぐな動きを見せる株式・債券・為替の各市場

2023年下半期最初の一週間、日米株式市場は共に下落で幕を開けた。

週末には、最も足許の材料として注目されていた米雇用統計が発表されたが、結果的にその内容は市場予想を下回る(雇用の伸び)ものとなった。

それを受けて、この一週間に上下した市場はあらためてこの週末を超えるためにも、あるものは買われ、あるものは売られた。

ところが、つぶさに金曜日の米国株式市場・債券市場・為替市場の動きを確認すると、面白いぐらい、ちぐはぐな結果に終わっていることが分かったのだ。

それは一体なぜだろうか。

おそらく、市場コメンテーターやマーケット・ニュースの作成者は、最初の入稿締め切り時限までの限られた時間で、その辻褄を合わせるストーリー作りにさぞ苦労されたことと思う。

それが証拠に、各市場毎のコメントや解説は、個々に見ると筋が通った内容に思われるが、株式と債券(金利)、そして為替とそれぞれの材料を揃えてみると、必ず辻褄が合わない矛盾があることがわかる。平たく言えば「どれか(誰か)が事実とは異なることを言っている」ということだ。

しかし、驚くことはない。こんなことは短期間の市場変動を確認する中では日常茶飯事のことだ。

むしろ、全てが一致するロジックになることの方が稀である、とまで言える。

なぜなら、基本的に各市場のメインプレイヤーは異なる人たちであり、いちいち全体のロジックをすり合わせてから投資判断に臨むわけではないからだ。

市場コメンテーターやマーケット・ニュースの作成者、或いは取材を受けるエコノミストにしても、市場は彼らの声を聴く前に先に動いてしまう。だからこそ、「後付けのロジック」になる。

資金を動かす側の各市場関係者にしてみれば、最優先事項は自分のポジションの利益である以上、先ずは自分のドラマを優先して執行するのは言うまでもない。

下記は先週一週間の日米株式市場の騰落率だ。

まず、定量的なデータを確認してみよう

マクロ経済の統計

では、実際にどのような矛盾が起きているのか、定量的なデータで確認してみよう。

①6月のISM製造業総合景況指数は8カ月連続で活動縮小し、約3年ぶりの低水準となった。

②一方で、非製造業総合景況指数は4カ月ぶりの高水準、上昇幅としては1月以降で最大となった。

③ADP雇用統計(非農業部門雇用者数)によれば、米国の民間企業は6月にこの1年余りで最速の増加ペースとなり、増加幅はエコノミスト予想中央値の2倍を上回った。

④先週最後に発表された米国雇用統計は、ADP雇用統計とは逆に、雇用者数の伸びが市場予想を下回り、労働市場が徐々に減速しつつあることを示すものとなった。

ここで重要なのが、以上4つの経済統計のなかで、常に一致している話があるという点だ。

それが、「エコノミスト予想の中央値はどれも外れている」ということである。

この結果から考えるべきことは、その予想が外れたエコノミストという肩書の人達が評価分析し、解説する内容の信憑性も同程度のものだということだ。

実は、この感覚は私がファンドマネージャーをしていた頃から変わらない。

では、一番信頼がおけるものは何か。それは、マーケットがつける「数字」自体だ。

予想が当たろうが外れようが、それが結果として自身のパフォーマンスのトラックレコードになってしまう投資判断者と、エコノミスト、あるいはメディアなどの考え方の大きな違いは、ここが起点となる。どっちが正しいという議論ではなく、あくまでも考え方の違いだ。

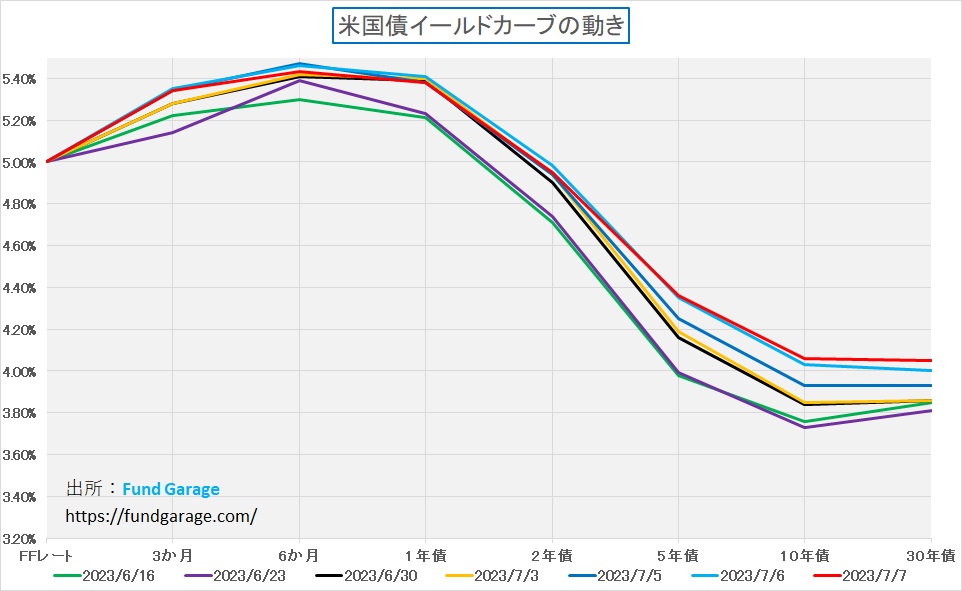

イールドカーブは上方シフトした

次に、米国債券のイールドカーブを確認しておこう。

黒色で示した6月30日のイールドカーブに比べて、赤色で示したイールドカーブ、実は一番変化したのは10年債利回りだ。ここにすべての答えがあるように思う。

10年債利回りは結局対前週比で+0.22%となっている。一方で、1年債利回りは△0.01%の金利低下と反対に動いている。

この数値を参考に先週の結果を見ると、7月3日以降、前項のマクロ経済系のデータを横目に、毎日長期金利は上昇している。

逆に、短期金利は殆ど変化がない。

よく、「○○日振りに△△年債利回りが××%に乗った」という言い方で解説されることが多いが、その水準自体の歴史観よりも、どこがどの程度動いたか、そちらの方が意味がある。

なぜなら、金利は上がっているのは債券を売ったからこそだからだ。言い換えれば、なぜ投資判断者は債券を売ったのかを考えるべきだということだ。

そこに、「○○日振りだが、△△年債利回りを××%に乗せる」という考え方は存在しない。

そんなことはお構いなく「売る」べきだ、「ポートフォリオ/ポジションから外すべきだ」と考えたからこそ、売っていることに他ならないからだ。

だから、「○○日振りに△△年債利回りが××%に乗った」という歴史的解釈は結果論でしかない。

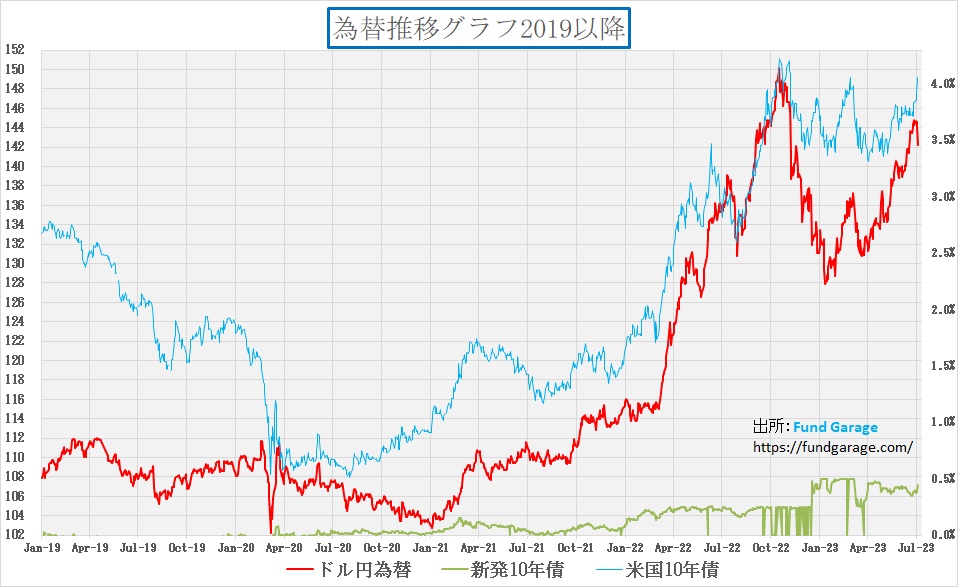

金利差が拡大する中での円高

次に確認したいのは、為替と金利の動きだ。

下のチャートには、米国10年債利回りと、日本国債新発10年物の利回りを示している。米国10年債利回りが足許で急上昇する中で、日本国債の利回りは殆ど変化していない。

つまり、日米の金利差は拡大したにもかかわらず、ドル円相場はセオリーに反して円高に動いているということになる。

具体的には、6月末のドル円相場は144.31円で幕となっているが、先週末の終値は142.21円、すなわち2円も円高になっている。

先週発表されたマクロ経済統計の数値に、市場が一喜一憂した基本的な理由は、7月から12月までの間に行われるFOMC(2023年第5~8回)において、利上げが行われるかどうかを予想したいからの一言に尽きる。

しかし実際には、政策金利(FFレート)に最も期間が近い超短期金利の方から2年債利回りまで、実はほとんど変化していない。さらに、それにもかかわらず長期金利は上昇し、ドル円相場は円高に動いて、株式は下落した。

…市場は何をどう考え、何を織込んだというのだろうか。

定性的な要因を探ろう

ロジカルには説明できない為替の動き

ここまで定量的なデータを確認してきたが、日米金利差が拡がっているにもかかわらず円高に動いたことなど、ロジカルに説明できない点が多いことがお分かりいただけただろう。

これには私も頭を悩ませたが、WSJ誌・Bloombergニュース・ロイター通信のニュースなどに目を通していると、「もしかしたら…」というロジックが浮かんだ。

それは、「日銀は早晩YCCを止め、金融政策を欧米(含む英)の中央銀行に足並みを揃えて変更する」と予想している為替市場関係者が多いようだ、ということだ。

彼らは、「金融政策を正常化する」という表現を使う。だが何をもって「正常」と言い、何をもって「異常」とするのか、実は明確な定義はない。

ちなみに、日本のイールドカーブ(金利の期間構造)はYCCを継続していても順イールドであり、それこそ「異常」な逆イールドになっている米国とは違う。

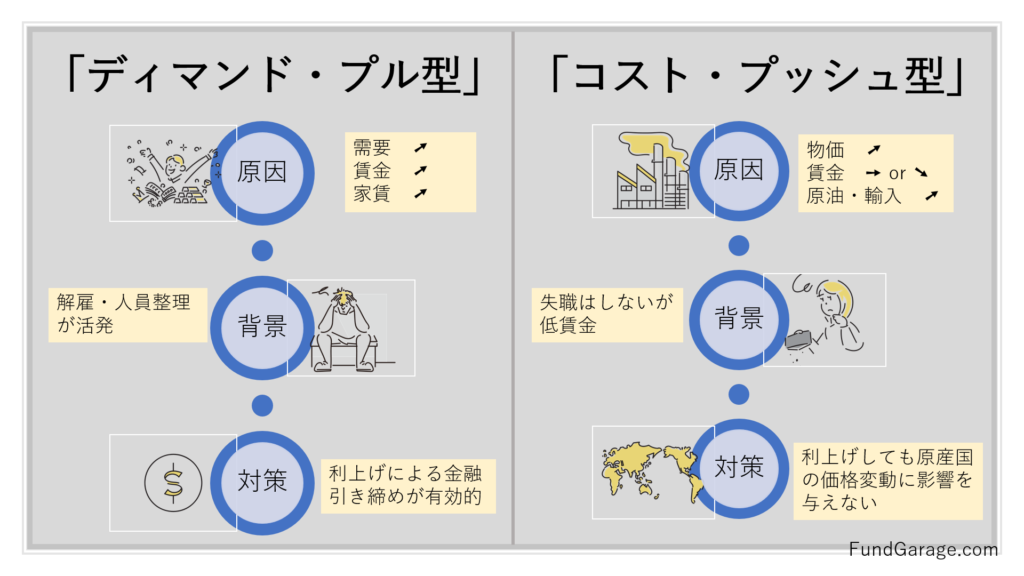

ここで確認したいのが、日本と欧米ではインフレの基本原因が完全に異なるという点だ。

FRBが雇用統計や賃金データを最も気にしているのは、米国で賃金上昇が続くことで、それを企業が価格転嫁することがインフレの原因になるという「ディマンド・プル型」のインフレが続いているからだ。

一方、日本では「物価上昇率以上の賃上げをしろ!」というのがポピュリズムであり、全く違うステージにある。

ではなぜ、欧米では賃金上昇(いわゆる日本型の「賃上げ」ではない)が起きているのかと言えば、景気変動に伴って解雇と雇用を繰り返すからだ。

人材そのものも日常的な需給バランスの中にある文化の国と、基本的に未だに終身雇用を原則とする文化の国とは、自ずと出てくる結果も異なり、また中々それは欧米側からは理解できない。

こうした背景もあり、欧米では日銀も早晩「金融政策変更」に迫られると考えられ、それに便乗して日本のメディアもそう伝える。

したがって今回の場合、日米の金利差はやや縮小することになるだろうという読みも加わり円高に振れたと見ることができる。

また、金融政策を変更できない(しない)と考えると、輸入物価高を押さえるためにも、日本の財務省が為替介入を行うのではないかと言う見立てならば説明可能だ。

ただ明らかなことは、この考え方、すなわち植田日銀が早晩「金融政策を変更する」という考え方も、政府が為替介入するという考え方も、どちらも債券(金利)や株式の動きとは違って、「単なる予想」であり、憶測に過ぎないのだ。

投資家のメンタリティーを考える

CY2023は、上半期で上手にパフォーマンスをあげることができた投資家は多いはずだ。

余計な相場を張っていない限り、つまり右肩上がりのビジネストレンドを追っていさえいれば、恐らく年初来の株式投資のパフォーマンスはかなり良好な方が多いのではなかろうか。

また機関投資家についても、恐らく上半期でCY2023に対して要求されるパフォーマンス(絶対リターンベースでも、或いは対ベンチマークのアウトパフォームでも)をかなりな水準で満たすところまで稼いだだろう。

だとすると、7月からのバケーション・シーズンを前に何を思うかと言えば「利固め」だ。つまり、

・絶対リターン追及型の運用をしているのであれば、単純にポジションを手仕舞いし、リスク・エクスポージャー(リスクにさらされている資産の割合)を引き下げる。

・対ベンチマークの相対パフォーマンスを追及する運用ならば、対ベンチマークに対する歪みを修正し、ポートフォリオがベンチマークと連動するように調整する。

上記のどちらにしても、ここで「勝った分」をロックして下半期はのんびり仕事をするというものだ。

そうすれば、この下半期にFOMCでの利上げがどうであろうと、仮に市場混乱があろうと、高みの見物を決め込めるというものだ。

だとすれば、先週のようにISM製造業総合景況指数、ISM非製造業景況指数が発表され、ADP雇用統計や米雇用統計が発表されるタイミングは、絶好の利益確定の言い訳タイミングと言える。

いわゆる、「ポジション整理」だ。これならば、今回のようなある程度の「ちぐはぐな動き」があったとしても、説明がつく。

まとめ

今回は、以下のことを中心に投資判断を下すうえでの大切な注意点をお伝えした。

- マクロ的側面で経済統計(ISM製造業・非製造業・ADP・米雇用統計)を見ると、どれもエコノミストの予想中央値から外れている。

- 日米金利差が拡大しているにもかかわらず、円高が進んでいるという、ロジカルには説明できない現象が起きている。

- これは、日米の金利差はやや縮小することになるだろうという読みも加わり円高に振れたと見ることができるが、単なる憶測にすぎない。

- 市場コメンテーターやマーケット・ニュースの作成者、取材を受けるエコノミストにしても、市場は彼らの声を聴く前に先に動いてしまう。だからこそ、「後付けのロジック」になり、株式・為替・債券がちぐはぐな動きを見せることがある。

- さらに、今回は投資家の「ポジション整理」の時期であったのも、ちぐはぐな動きに影響していると考えられる。

- 「○○日振りに△△年債利回りが××%に乗った」という歴史的解釈は結果論でしかない。

- つまり、最も信頼できるのは実際の数値である。

今号でお伝えしたかったひとつの大きな提案は、定性的な表現や固定概念に囚われず、可能な限り「数字」を追うことが投資の世界では重要だということだ。

先週、「日経平均株価が一時700円も下落」と報じたメディアがあったが、分母となる日経平均株価自体が既に32000~33000円にもなっていれば、その程度の変動は別に騒ぐほどのことではない。

つまり、肝心なのは「変動幅」ではなく「変動率」だということがその一例だ。

また、金融の世界では、「相場観」という表現がよく使われるが、これまでの記事で私は為替に関して以外、一度も「相場見通し」という表現を使ったことがない。

なぜなら、「投資をする」ことと、「相場をはる」こととは、まったく似て非なるものだからだ。

だからこそ、知らないことや、分からないものには手を出したりはしない。

「凄い」「急」「暴」「爆」といった単語に振り回されることは、投資判断をするうえで最も避けたい。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。