「社長」とは会社を代表する人物であるために、その影響力は大きいでしょう。社長の在り方やひとつひとつの振る舞いが、世間のイメージをがらりと変えてしまうこともしばしばあります。そんな「社長」という存在は、実は投資判断を行う際にも重要な材料となります。今回はプロのファンドマネージャーの視点から、「株主になるうえで見る必要のある社長という存在」についてお伝えしていきます。

「社長」とは会社を代表する人物であるために、その影響力は大きいでしょう。社長の在り方やひとつひとつの振る舞いが、世間のイメージをがらりと変えてしまうこともしばしばあります。そんな「社長」という存在は、実は投資判断を行う際にも重要な材料となります。今回はプロのファンドマネージャーの視点から、「株主になるうえで見る必要のある社長という存在」についてお伝えしていきます。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

「社長」は重要な投資判断材料の一つである

先週は、今後の市場動向を考える上で重要なヒントとなる出来事がいくつかあった。

それは、企業トップにまつわる話で投資家として極めて勉強になる出来事だ。

ひとつは、日本電産の大規模な下方修正を伴う決算発表についてだ。具体的な決算内容というよりむしろ、その決算発表のあり方、つまりコンテンツ自体が心配を煽るものであった。

そしてもうひとつが、あまりに突然ではあったが、トヨタ自動車を14年間リードした豊田章男社長の会長就任表明と佐藤新社長の発表だ。

この両社に起こった出来事そのものと、それらを伝える企業広報については、いずれも投資家として株主になる企業のトップのあるべき姿をとても考えさせられた。

さらに、同じことは米国株でも言える。

先週発表されたインテルの決算も、またネガティブなものであった。ゲルジンガーCEOの在り方から同社の経営状態を見てみると、やはり「社長(CEO)が大事だなぁ」と実感する結果だった。

それでは早速次項から、「社長というもの」について考えていこう。

「日本電産」の永守さん、「ソフトバンク」の孫さん、「楽天」の三木谷さん

このお三方は間違いなく日本を代表する創業経営者の人達だろう。

しかしそんな日本電産、ソフトバンク・グループ、楽天の3社は共通する問題を抱えている。

それは、「後継者問題」だ。

永守さんが会長を務める日本電産は、小型モーターの世界に新しい技術を持ち込み、パソコンの冷却ファンやHDD用のスピンドルモーターという用途を確立して市場シェア100%にまでのしあがった企業だ。

今、HDD(ハードディスクドライブ)をみたら、その中心で回っているのはほぼ間違いなく日本電産のブラシレス・モーターだろう。

だがストレージの流れは現在、徐々にフラッシュメモリー・NAND型半導体に順次切り替わってきている。

もちろんそんなことは最前線の永守さんはお見通しで、日本電産の第2の創業期をつくる成長ドライバーを電気自動車(BEV)に求めた。

それは確かに、「モーター」という同じ技術の延長線上ではあるものの、一方で超小型精密機器から、高い品質保証が求められる車部品という未開の分野への挑戦でもあった。考えようによっては「ゼロからのスタート」と言っても過言ではない。

そのような中で永守さんは、技術者であり経営者でもあるという天賦の才を生かして、ここまでは走ってこられた。

ただ、そんな天才にも唯一勝てないものがある。

それは「老い」だ。人間が生き物である以上、仮に「人生100年時代」とは言われるものの、逆に言えば「長く続いても100年、その終焉に向かって衰えのカウントダウンは始まる」ということだ。

私自身の実感としても知識も経験も、そして気力も体力もすべて、年を重ねるたびに必ずピークアウトする。

ソフトバンクの孫さんも紛れもない創業経営者だ。今、最も日本でAI業界の動きに詳しく長けた経営者は間違いなく孫さんだろうと思う。

しかしその孫さんも既に65歳。そろそろ後継者の問題を真剣に考えないとならないところまで来てしまった。

だが最近のプレゼンテーションなどを観ていても、それでもまだ65歳、少なくとも話を聞いていて(頭の回転の速さに)「老い」が殆ど感じられないというのは、驚くべきことであるが。

三木谷さんも日本のe-commerce業界の第一人者として楽天を創業した経営者だ。(私も4年間ほどは楽天グループに所属していたので、良く見知った経営者のおひとりだ。)

しかし、その楽天も現在は苦しんでいる。

それがモバイル事業だ。楽天証券などの金融分野は、通信キャリアのビジネスモデルがそもそも楽天の祖業とは基本が異なるものだ。だからこそ、現在その展開に苦労している。

その三木谷さんも既に57歳、楽天も遠からず後継者問題が本格化するだろう。

当然、後継者議論をするためには、創業者がどのタイミングで、どのような形で一線を退くか、と言う問題がついて回る。

例えばマイクロソフトも、アップルも、アマゾンドットコムも、シスコシステムズも、みな同様にこの問題をクリアしたから現在がある。

次項からは、そんな後継者問題の良い例と悪い例を、日本電産とトヨタを例にとりながら確認していきたい。

後継者へのバトンタッチ①日本電産(ニデック)

日本電産(6954)が今回行った決算説明会では、1000億円以上の営業利益の下方修正を伴って行われた。

これに正直にコメントすれば、「最後まで聞くには辛過ぎた」というのが本音だった。

というのも、現経営陣が前社長(少なくとも株主より任命され、取締役会で代表取締役社長に任命された人)のこと、株主総会というイベントではなく、マスメディアやアナリストが主体となる決算説明会で、ここまで徹頭徹尾罵っても良いものだろうかと。

もしご興味があれば、下記の図をクリックしていただきたい。これはひとつの大きな勉強材料になると思う。

今回の決算説明で感じられた、今後のビジネスリスクへの懸念は、「永守さんに意見できる社風が今でも残っているのか?」ということだ。

説明会の中でも現在の社長や事業部長がコメントしているが、この会社には組織としてのガバナンスの意識が弱いように思えてしまう。

自由さや風通しの良さがあまり感じられない説明会であった。

現在、永守さんの個人名義での保有株式数は49473千株(8.60%)。今後どうなっていくのかが注目だ。

後継者へのバトンタッチ②トヨタ自動車

その一方で先週、トヨタ自動車が社長交代を発表した。

創業家出身で14年間社長の座に居た豊田章男社長が新会長に就任し、53歳という若き技術畑の佐藤新社長にバトンタッチすることが発表された。

その記者会見は「トヨタイムズ」でリアルタイム中継されたが、時間が許せば是非ともこちらは最後まで聞いてみて欲しい。(下の画像をクリック)

トヨタ自動車は日本最大の企業であり、自動車の販売台数もVW(フォルクスワーゲン)を超える世界最多を誇る企業だ。

その会社の会長、社長、新社長が一堂に会して退任と就任を発表している。

前項の日本電産の部分で、「トップに意見できる社風」について触れたが、トヨタのこの会見内では、内山田前会長が豊田前社長に「もちろん意見が合わないこともあったが、しっかりと二人で話し合ってベクトルを合わせた」という内容のお話をされていた。

トップ3人のよい関係性(ビジネスパートナーとしても、生身の人間としても)が感じられた会見だった。

少なくとも、これを観て、この事実を知って、トヨタ自動車の株主(企業の所有者)というステータスに見切りをつけた人は少ないだろうと思う。

そもそもこの会見が、世界中のだれもが視聴可能なYouTubeで生中継されたということ自体が、トヨタ自動車という会社の真摯な姿勢を表しているともいえよう。

是非、ご自身で様々なことを感じ取り、考えてみてほしい。

「インテル」のパット・ゲルジンガーCEO

CEOの在り方が会社の命運を分けるということは、米国でも同じことが言えるようだ。

「世界最大の半導体企業」、或いは「シリコンバレーの英知が集まるところ」と称賛され、Windowsのマイクロソフトと共に「Wintel」と呼ばれる帝国を築き上げたインテル。

しかし、その輝かしい時代は遥か昔の出来事となってしまったようだ。

正直、私も今の現実を信じ切れない投資家の一人なのだが、それほどインテルは坂道を転がり落ちている可能性が高い。

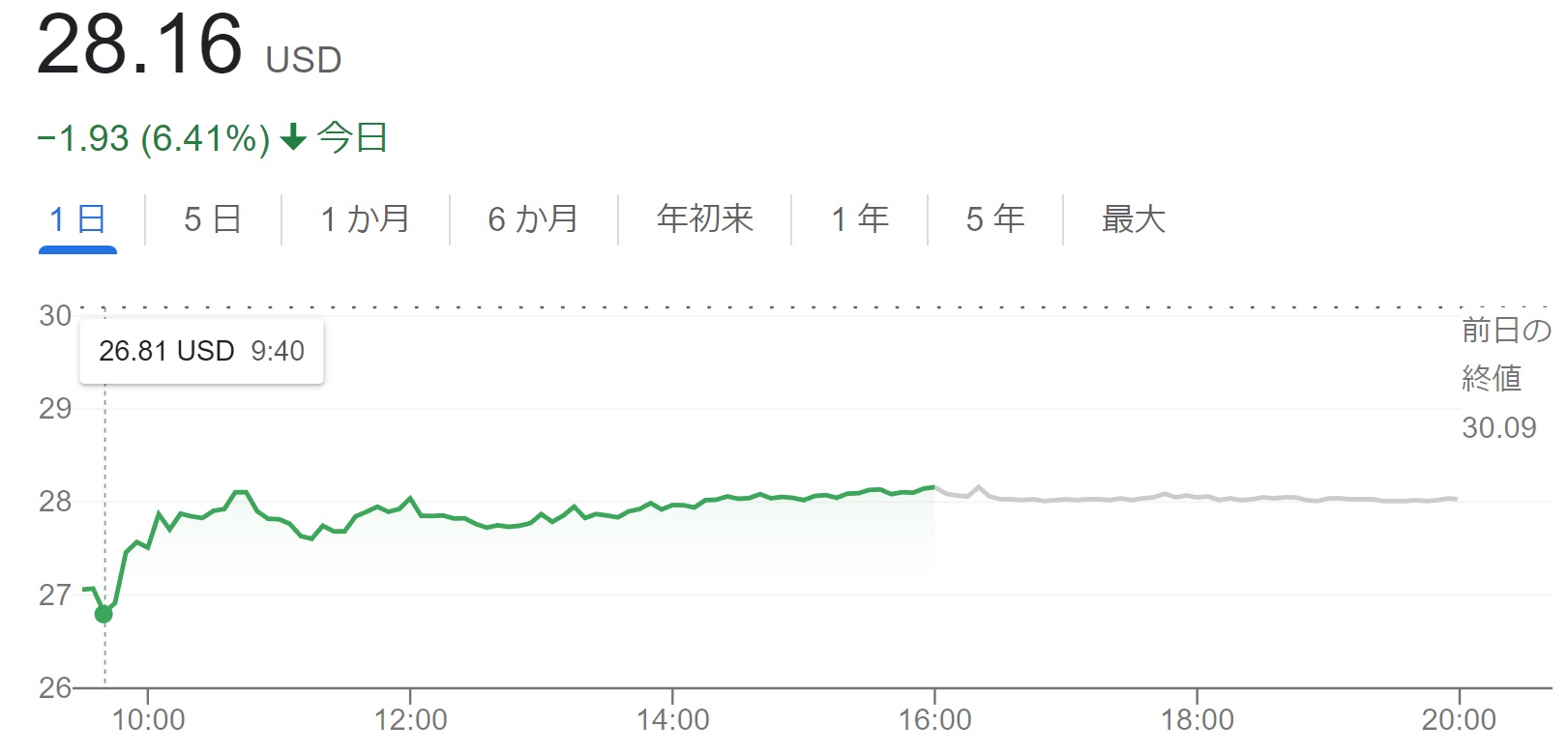

そのインテル(INTC)が発表した決算内容は下記の通りだ。

Q4 Non-GAAP EPS of $0.10 misses by $0.10.

Revenue of $14B (-28.2% Y/Y) misses by $490M.

Q1 Guidance: Revenue: $10.5-11.5B vs $14.02B consensus. Non-GAAP EPS: -$0.15 vs $0.25 consensus.

市場予想$0.25に対して、EPSベースで△$0.15まで悪化、すなわち赤字転落というのは厳し過ぎる。

今やインテルは現時点で市場から信用されていない。

それはつまり、就任して間もなく2年目を迎えるパットゲルジンガーCEOという社長が信任されていないということを意味する。

というのも、彼が新CEOとして華々しく就任発表ステージに立った時、そしてその後も何度か行われた「生まれ変わるインテル」的なプレゼンテーションに、市場は結果として毎度のように裏切られてきたからだ。

兎に角スケジュールが押せ押せで遅れるのだ。

もちろん、ゲルジンガーCEOに悪気があるわけではないが、恐らく危機感が無いままに「巨大なインテル」になってしまっていたことが原因のひとつではないかと思われる。

結局決算発表後の本市場取引での終値は前日△6.41%の28.16ドルで終わっている。だが、取引開始直後には一旦は安値26.81ドル(△10.9%)をつけるまで叩き売られているのを確認して欲しい。

インテルにとって最大の問題は何かといえば、微細加工の技術伸展が遅れ、競合(主としてAMD)のCPUに市場を奪われ続けていることだ。

解決策があるとすれば、それはインテルの半導体製造技術が現在最先端を行くTSMC(TSM)のそれを超え、半導体製造をTSMCに依存するAMD(AMD)やエヌビディア(NVDA)よりも各社のCTO(=Chief Technology Officer、最高技術責任者)の信用を得ることだろう。

しかし残念ながら現時点でその絵は見えてこない。

インテルも全力疾走をしているのは事実だが、同時にTSMCも全力疾走、更にAMDもエヌビディアも言うに及ばずだからだ。

なぜあの往年のインテルが現在のように輝きを失うようになってしまったのだろうか。

もしかするとどこかで技術的に陳腐化する方向へ向かってしまったのかもしれない。

かつてインテルは、競合AMDを低価格競争で打ち破り、市場から一旦は追い出せるほどの体力があった。

しかし今やAMDに逆に猛追され、市場シェアを奪われ続けている。事実、インテルのCEOが今回それを認める発言をしていた。

加えてシェア以外でも、実は既に時価総額ではAMDに追い越されている。AMDがファンブレス(工場を持たない)であることを考えれば、この意味はかなりなものだ。

勢いでも、リサスーCEO率いるAMDの方に完全に軍配があがる。やはり、その違いはCEOのタレントにあるのかも知れない。

株主になるということ、株主を続けるということ

昨年は市場が不安定であり、相当に厳しい一年であった。

だからこそ、「株式投資とは何か、そしてそこに何を求めるのか」という問いについて、あらためて投資家は考えておくべきだと最近私は実感する。

例えば、パッシブ運用とアクティブ運用、どちらが良いのかという議論がある。先日「投信ブロガーが選ぶファンドオブザイヤー」なるものの結果がネットに掲示されていたが、上位は全て「低コストのパッシブ運用」ばかりだった。

もし株式投資に求めるものが、単純に「銀行預金などの安全資産以上のリターンを目指し、その為に覚悟してリスクを取る」ということであれば、それは数学的なリスク分析をすれば納得がいくパッシブ運用になるだろうと思う。

ただ、そこには情などというものは無く、あくまでも「世界経済はどうなるか、日本経済の未来は、アメリカ経済はこの先も伸長するか」といったマクロの見通しだけが道標となるだろう。言い換えれば、株主というステータスに何の思い入れも無い運用だ。

私は自分自身が投資判断者であったこともあり、良い時もあれば、悪い時も、更に最悪の時もあった。そして私が担当するファンドの投資家以外からも、多くの批判に晒された経験さえもある。

その中で、自分自身の投資哲学として、

「『株主になる』ということは企業オーナーになることであり、その株主としてステータスを続けるならば保有し、株主として企業を所有することを止めるならば売る」

ということを、ひとつの判断基準としてきた。

パッシブ運用を否定する気は毛頭ないが、パッシブ運用はインデックスを模倣するだけで、個々の企業への思い入れは全く要らない。

一方、私が好む個別銘柄をストックピックするタイプのアクティブ運用(違うアクティブ運用もある)は、「この株を持っていて良かった」と思えることがひとつの大事な選択基準となる。

まとめ

今回のまとめは、

- 日本電産の今回の決算発表は、「後継者問題」が浮き彫りになる内容であった。

- ソフトバンクや楽天など日本を代表する企業でも今後同様に、「後継者問題」は起こりうる。

- 一方でトヨタ自動車の新会長と新社長の記者会見は、好感の持てるものであった。

- 米国株(インテル)を見ても、CEOの良し悪しが経営を左右することが分かった。

やはり資金を投じて株主(企業オーナー)となる以上、その経営のかじ取りを任せる「代表取締役社長」については、例えば企業収益の四半期毎の変動などより余程、真っ先に確認すべき重要事項だということがお分かりいただけただろう。

そしてそれが今は個人投資家でも確認出来るインターネットが便利さを切り拓いた時代になったのだということも忘れてはならない。

長期投資をするにあたっては、必ずプラスの時もあれば、マイナスの時もある。

だからこそ投資結果に余計なストレスを感じないために、このレポートをご覧になったみなさまには是非、ご自身が愛着の湧くような株式を見つけて投資していってほしい。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。