無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

最新の情報や個別企業の解説、<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年8月22日号」の一部を無料抜粋という形でご覧頂きましょう。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年8月22日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- センチメントは「定性的」だが、リアルは「定量的」なものが教えてくれる。

- そうしたアプローチをしないと、恐らくこのところの米国株の上昇を享受することは出来なかっただろう。

- この時、何が最も信頼がおける情報かと言えば、実際の市場でついた債券利回りの水準だ。

- イールドカーブから見て取れることは、市場は利上げを気にするよりも、景気停滞、若しくはリセッションについてより神経を尖らせている。

———–<以下、プレミアム・レポートより抜粋>———–

「インフレ、インフレ」と○○のひとつ覚え?

連騰すれば調整は普通の出来事

米国市場の5週連続の連騰は一旦小休止となった。一見すると日本は連騰したように見えるが、米株の下落に合わせてシカゴの日経平均先物も28745円と週末8月19日の終値よりも200円近く低い水準となっていることもあり、週明けの日本市場はその帳尻合わせから始まるだろう。現在、日本株式市場に主体性がある上下動があるとは思えず、米国ナスダックに釣られて動く「主として値嵩株」の値動きが市場動向を決めている。ならば何故米国市場は調整したかといえば、大雑把に言えば、単純に株価の戻りが早過ぎたがためのスピード調整だと見ている。何せ今週はメディアが大注目のジャクソンホール会議が25日と26日に開催されるからだ。短期の値動きに一喜一憂したいのならば別だが、投資家は「数値データ」をもっとより確認すべきだと常々思う。センチメントは「定性的」だが、リアルは「定量的」なものが教えてくれるからだ。そうしたアプローチをしないと、恐らくこのところの米国株の上昇を享受することは出来なかっただろう。

最近は米国経済情報誌の質もかなり劣化した

かつてウォールストリート・ジャーナル、ロイター、Bloombergといった米国の経済情報誌の質はもっと高かった。ただやはり日本のメディアと同様に、所謂「ネットの情報」への対抗策か、「キャッチーな見出し」でセンチメントの変動を煽る傾向を強めている。これは行動経済学でも説明されているが、人間は楽観的・肯定的な内容よりも、悲観的・否定的な内容のものに目が行き易く、その内容を刷り込まれ易い。「悲観バイアス」はあっても、「楽観バイアス」は殆ど言われない。

その端的な例が市場が中央銀行による金融引き締めに対して戦々恐々としている中で、敢えてタカ派のFRB連銀総裁(中にはFOMCのメンバーですらない人)のコメントや、サマーズ元財務長官のような反FRBのエコノミストのコメントを大きく取り上げるのはその為だ。

例えばBloombergは「バーキン総裁、FRBはインフレ抑制の決意-景気後退リスクでも」という記事を掲載したが、現在このリッチモンド連銀のバーキン総裁はFOMCのメンバーではない。また同じように「【コラム】パウエル氏待ち受けるジャクソン・ホールの試練-ダドリー」というコラムも掲載したが、前ニューヨーク連銀の総裁のウィリアム・ダドリー氏はタカ派で通じた上に、既に現在は部外者だ。

残念ながら、それでも株式市場関係者は金利動向や金融政策の情報についてはこうしたものに頼り易い。経験値から言えば、株式市場関係者は債券市場の出来事について無関心過ぎる。だからどの連銀総裁がタカ派かハト派かなど、細かく調べて各記事を解釈している人などまず居ない。そう基本的に鵜呑みにしてしまい易い。だから株価は一旦は振れるのだ。

米国金利の専門家達はどう見ているのか

市場関係者と呼ばれる人たちは大別すると、

- リサーチャー(エコノミスト、ストラテジスト、アナリスト)

- 投資判断者(ファンドマネージャー)

- メディアや評論家(コメンテーターなど)など

となる。そしてこの中で、実際に市場変動がその人の実績、すなわち報酬を含めたキャリア決定に大きく影響するのは②のファンドマネージャーしかいない。もちろん①のリサーチャーも的外れなことばかり言っていれば何れは干されるが、「それらしい」ことを言っている限りは寧ろ人気を集めたりする。

②のファンドマネージャーは世の中がどう悲観していようが、反対にどう楽観していようが、誰よりも高い投資収益を挙げて初めて評価される。

さてならば米国金利の見通しについて諸説ある中で、そして「悲観バイアス」に陥り易い市場センチメントなどもある中で、何が最も信頼がおける情報かと言えば、実際の市場でついた債券利回りの水準だ。年金基金、大学基金、などの巨額な資金を運用して利回りを確保する使命を背負って投資判断をしている人達の考え方がリアルに示されているのが市場の数値結果だ。だからこそ、メディアの記事やアナリストのコメントに聞き耳を立てつつも、最終的には市場の決済値段が最も信頼のおける動向判断のための情報となる。

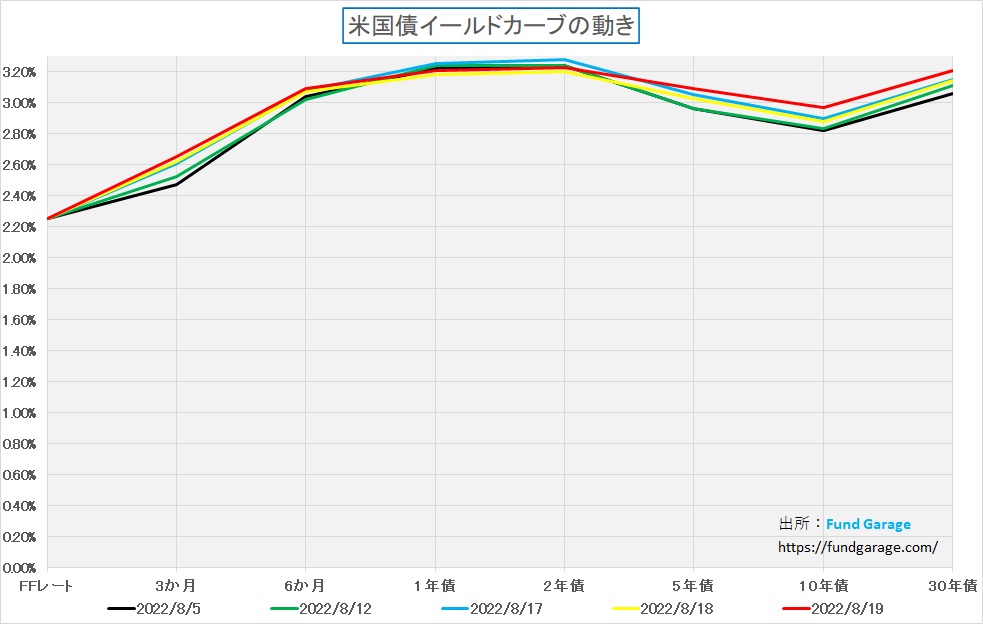

ならば米国債券市場はどうなっているかと言えば、下記のイールドカーブが全てを表している。さて、このイールドカーブを見て、どう何をどう判断するか?

米国債券市場は極めて冷静なまま

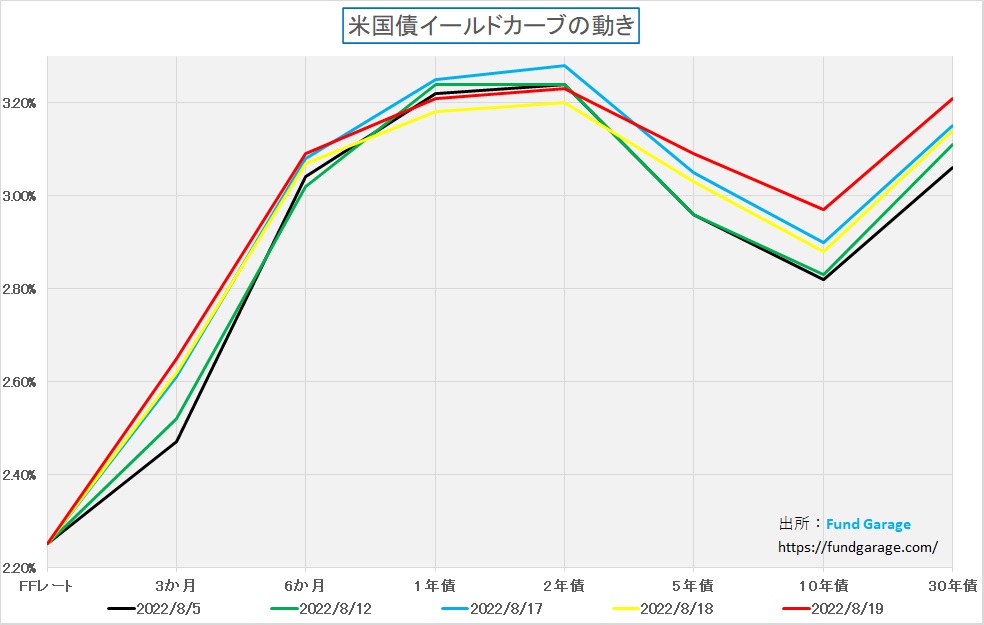

前掲のイールドカーブから見て取れることは、市場は利上げを気にするよりも、景気停滞、若しくはリセッションについてより神経を尖らせている。そして次のチャートを見る限り、債券市場はここからの大きな利上げを考慮していない価格形成をしている。

このチャートの続きに、短期金利の上昇をどの程度までならば書き込むことが出来るだろうか。イールドカーブのチャートと合わせて見て貰えば、今一番金利が高い年限は2年債だ。FRBが「景気が過熱しているから景気を冷やすためにも利上げを行い、それによってインフレを退治する」とリアルに考えているとするならば、間違いなく米国景気は大きく失速するので「この水準で10年債や30年債を購入しておけばパフォーマンスを挙げることが出来る」と判断している証左。

景気が失速するならば、FRBが利下げや金融緩和によって景気を刺激しなければ、失業率を引き上げることになる。そしてそれをするのがFRBの使命だ。利下げが行われれば、長期の金利も低下することになるので長い債券を買っておいて損はない。また多少はまだ利上げはあるかも知れないが、長期金利はこのあたりが上限だろうと判断して買うのが妥当だろうと判断しているのかも知れない。

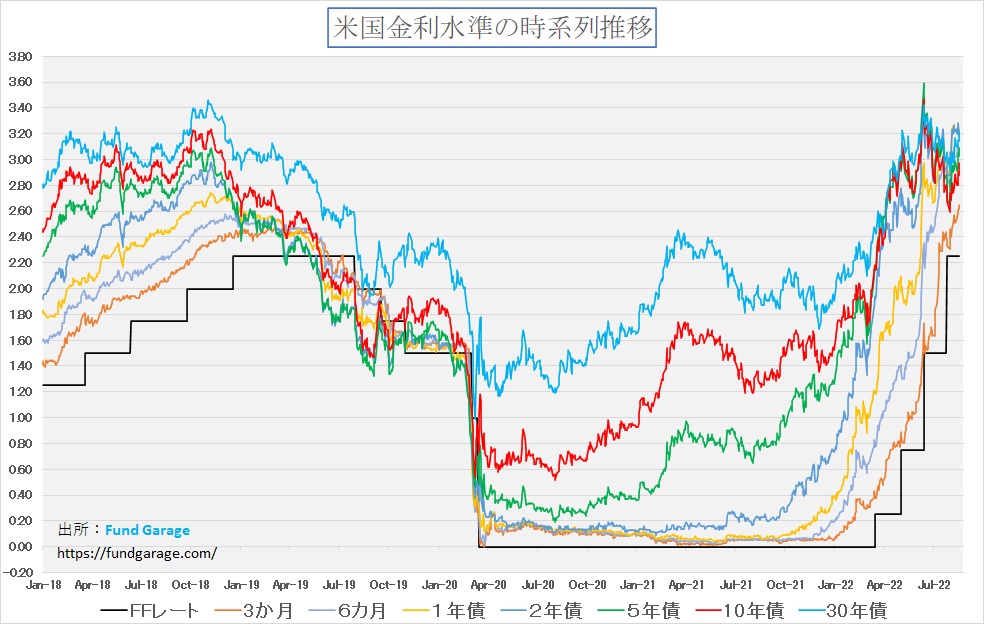

短期FFレートは誘導目標をFRBが決めて日々その水準にあるようにコントロールするが、長期金利は基本的には自らの運用資金の中で、収益を生む金の卵として債券を保有することを決めた投資家が、実際に債券を買うことにより決まる。金利が上昇すれば債券価格は下がる。時価評価が必要ならば行わなければならないが、満期まで持ち続ければ、リターンは決してマイナスにはならないのだから。

ジャクソンホール会議を前に、確かに多少は金利は動いた。前掲のイールドカーブのチャートを見て貰えば、確かに赤い線(19日)の10年債は今月で一番高い水準になっている。だがそれでも2.97%と3%にもなっていない。寧ろ市場はリセッションを気にしているというのは、例のY軸を加工したチャートで見て貰えばよくわかる。

そしてもうひとつ重要なこと。それはこのチャートの一番左側にあるFFレート(誘導目標)を利上げによって2.75%や3.00%に引き上げた時、長期金利はどういうカーブを描けるのかということだ。単純に利上げ幅分を各期間プラスして上方にパラレルにスライドすることは有り得ない。

常識的に考えれば、利上げの結果、インフレが無くなり、景況感も改善し、従って金利は期間が長期になればなるほど上昇する順イールドになるとは努々思えない。そもそも「景気過熱」をクールダウンさせることが利上げの目的なのだから。寧ろ2年債と10年債の長短逆転金利状態はより酷くなるように思われてならない。

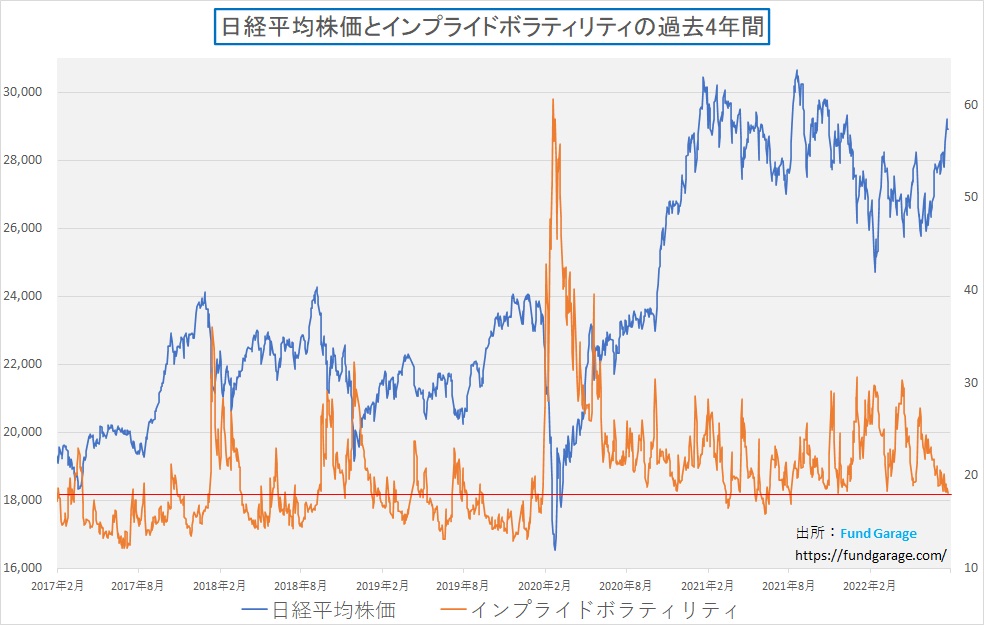

インプライドボラティリティはどうなっているか

原資産とボラティリティの間には正反対に動くという負の相関関系があることは実証されているが、インプライドボラティリティは原資産のオプション取引の値段から逆算される。オプション価格の決定要因をブラックショールズモデルに紐解けば、①原資産価格、②行使価格、③残存期間、④ボラティリティ、そして最後に⑤金利となる。もしオプション価格が与えられれば、④を除く4項目は市場等で確認出来る数値なので、ボラティリティはそれらから逆算することが出来る。当然逆にオプション価格を決めるためには、④は自ら決定してから計算することになる。オプション価格は手数料が幾ら抜かれているか分からないと言われる所以はここにある。だが通常は業者間でコンペして決めたりするものなので、談合や闇カルテルでも結ばれていない限り、ヒストリカル・ボラティリティなどからの推計で合理的な価格の取引が可能だ。

そのインプライドボラティリティ、Bloombergが市場の波乱を示しているというような記事を掲載した。曰く「270兆円のオプション期日到来、米株強気派の運命を左右か」という記事だ。だが記事中にある「デリバティブ(金融派生商品)市場がボラティリティーの抑制で大きな役割を果たしてきたとの見方がある。ボラティリティー低下でクオンツ戦略のトレーダーが株買いを余儀なくされ、より幅広いグループの投資家も上値を追うために市場に戻ってきた」というのは、あまり一般的なロジカルな見立てではない。また確かに270兆円と言われると巨額だなと感じるかも知れないが、基本的に多くのポジションはロールされるものだ。短期的には市場の波乱要因となる時もあるが趨勢を決めるものではない。

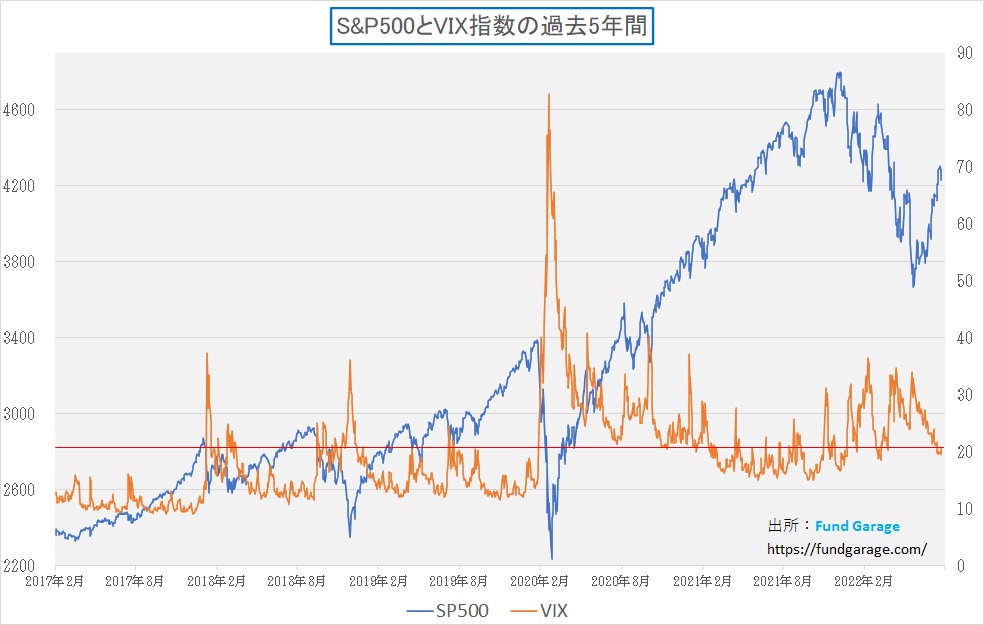

下のチャートを見て貰うと、実はパンデミック後の市場の中では現状の20.63というレベルは決して低過ぎないことが見て取れる。その一方で、S&P500の6月16日からの戻りは如何にも早過ぎる。ただこのインプライドボラティリティ、10を下回って一桁台に入ってくると急落のシグナルとなる場合がある。だが、現状の水準は決してそこには到達していない。

寧ろどちらかといえば、日経平均とインプライドボラティリティの方が不安定かもしれない。だが危険水準は一桁台なので、現状18.11もあり、これがすなわち急落のシグナルになるとは思えない。

基本的に、オプションなどのデリバティブ取引は、それだけをアウトライトにトレードすることは殆どない。中にはオプション取引だけを行う人がいるのは事実だが(実際、私もオプション取引だけの専用ファンドを数年間運用していた)、通常は何某かの原資産価格の変動リスクを抑制するため、すなわちヘッジ目的として使われる。

右肩上がりのビジネス・トレンド

アプライド・マテリアルズ(AMAT)と東京エレクトロン(8035)の決算から

世界的にNo.1とNo.2の半導体製造装置メーカーの両社だが、その決算説明会をあらためて同時に聴いてみると非常に興味深いことがわかる。

<FG Free Report では割愛>

半導体ビジネス、古い知見は入れ替えるべし

アプライド・マテリアルズのGary Dickerson CEOも力説していたが、半導体が使われる領域がパソコンとスマホぐらいと考え、半導体のタイプがCPUと呼ばれるロジック系と、DRAMやNANDなどのメモリー系だけだと思っていると、もう全くこの先の世界経済を見誤るだろうと思われる。ある意味では、半導体のトレンドこそがこれからのマクロ景気の動向をリードする。

<FG Free Report では割愛>

強かったウォルマートの決算を支えたもの

リセッション懸念を和らげ、週末に向けてやや金利が上昇することに貢献したのは、アメリカ合衆国アーカンソー州に本部を置く世界最大のスーパーマーケットチェーンであり、売上額で世界最大の企業であるWalmart(WMT)の決算がNon-GAAP EPS of $1.77 beats by $0.17. Revenue of $152.6B (+8.2% Y/Y) beats by $2.64B.となったことだ。個人消費の分野でも堅調さが確認出来るということで、リセッション懸念が和らいだ。それ故、やや長期金利が上昇した。

Walmartの決算説明カンファレンスで非常に興味深いくだりだったのもやはり質疑応答だった。それはDoug McMillon CEO宛のもので「中高所得層の買い物客が Walmart を選んでいる」というのは本当かというものだった。だが確かにインフレ、インフレと世の中が騒ぐ中で、「food and consumables(食品と消耗品)」 の売上を同社は伸ばしている。

背景には、中高所得層がWalmartでのショッピングを嗜好したということ。それは賢く節約しようという生活者としての知恵が反映された部分だ。確かに他の業界の動向を見ていても、中高所得層の購買力は落ちていない。ただ、より価格センシティブになっているだけで「お金」ならばあるということ。インテルは駄目だったが、AMDは良かった件、クアルコムは駄目だったが、アップルは良かった件などと背景事由は一緒だ。

まとめ

されどジャクソンホール会議を市場は気にするだろう

前述したように、この週末にジャクソンホール会議が行われる。そもそもはかつてバーナンキFRB議長がジャクソンホール会議でその先の金融政策に関する考えを発表したことがきっかけで、その後、ジャクソンホール会議があたかも今後のFRBの金融政策方針が発表される場のように受け取られるようになった。ただ実際には事前に騒がれているようなことにはならないことの方が多い。

寧ろ、肩透かしになる可能性を否定しない。勿論何かコメントするかとは思うが、現状の金利水準からどうすれば利上げの絵を描けるのかが、正直分からない。逆に更なる利上げを正当化するためには、より明確に「何が値上がりしているのか」という事実を示すこと、そして債券市場で投資家が債券を売り、価格が下がり、金利が上がるという状況を示現することだ。

時々耳にする勘違いは、景気が過熱してインフレになっているというものだ。現実は需要と供給のミスマッチがモノの値段を高めている。またウクライナ情勢などの地政学的リスクにより引き起こされている燃料価格の上昇が物価上昇の理由であり、これらは景気に対して抑制的には働いても、景気を過熱させる方には働かない。

エヌビディア(NVDA)の決算

<FG Free Report では割愛>

My favorite Companies List(株主となって所有したい企業のリスト)

#有料会員向けのコンテンツです。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。 また、FG Free Reportについては毎週水曜日朝に投稿しております。 このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。  まずは無料版のコンテンツからお楽しみいただき、

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。 これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。 勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。