無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。  前置きが長くなってしまいました。では「プレミアム・レポート 2022年8月1日号」の一部を無料抜粋という形でご覧頂きましょう。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年8月1日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- FRBの急激な利上げによって、ある意味ではそれが功を奏したとも言えるのだが、景気は見事にスローダウンした。

- 7月27日のFOMCでは、1%ではなく、想定されるベスト・シナリオである0.75%の利上げ、そして過度に今後の利上げ継続に未練を残すような議長の会見ではなかった。

- 米国では、会社全体では「人員削減」と決めたら一度にまとまった数の人が職を失う。

- これは、カウンターパートナーも巻き込み、当然ドミノ倒しのようにその影響は波及する。つまり一度ダムは決壊しだすと崩れるのは早い。

- そうした流れが始まると、当然市井の人々の間では口頭伝承で情報が行きわたり、多くの人が将来を不安視し、まずは財布の紐を締める。

- これが、米国のGDPの約7割を占める個人消費が1%増と、前四半期に比べても減速し、当然市場予想(1.2%増)をも下回った原因だ。

———–<以下、プレミアム・レポートより抜粋>———–

米国景気が減速しているのは確かだ

今後の争点はインフレ対策を優先し続けるか否か

マクロ重視派の争点となる最大の山場はひとまず終了した。すなわち7月27日に行われたFOMCのことだ。FundGarageの直前の予想通り、想定されるベスト・シナリオである0.75%の利上げ、そして過度に今後の利上げ継続に未練を残すような議長の会見ではなかった。FOMCに関するFRBのプレスリリース原文はこちら。

ポイントは冒頭第一パラグラフで「Recent indicators of spending and production have softened. Nonetheless, job gains have been robust in recent months, and the unemployment rate has remained low. Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures.」と言い放っていることだろう。要は「景気が悪くなりかけていて、雇用はタイトでインフレは収まっていない」とFOMCメンバーは今回も主張したということだ。

だが明らかに米国経済は軟化している。「景気の気の字は気分の気」と言われるほど、一旦逆回転が掛かりだすとそれが恐ろしく速いのはご承知の通り。既に先週末28日に米商務省が発表した米国の第2四半期の実質国内総生産(GDP)速報値は年率換算で前期比0.9%と2四半期連続で縮小となった。ブルームバーグなどが調べるエコノミスト予想中央値は0.4%増とプラス予想だったにも関わらずというところだ。中でも、米国のGDPの約7割を占める個人消費が1%増と、前四半期に比べても減速し、当然市場予想(1.2%増)をも下回ったインプリケーションは大きい。通常、2四半期連続でマイナスになるとリセッションと呼ぶ。

失業はジワジワ徐々には起こらない

日本では終身雇用が大暫定のために、会社が潰れるまでその時まで殆どの従業員を雇用し続ける、だが米国企業は経営防衛のために躊躇なく従業員削減を行う。ベースにあるのは転職市場が機能しているので、必要な段階で再雇用すれば良いという考え方だ。

さて問題はその従業員数削減の仕方だが、これまた当然のことながら、1人ずつ、丁寧に、細やかに、徐々にレイオフなどはしたりしない。一度に数百人から数千人、全従業員の1割とか2割とか、そうした形で行うのが普通だ。セクション毎に見れば1人か2人という場合もあるだろうが、会社全体では「人員削減」と決めたら一度にまとまった数の人が職を失う。

そして多くの場合、それは一社限りの現象とはならない。何故なら、ビジネスにはカウンターパーティーがあるのが普通であり、片方が調子が悪ければ、もう片方が良い筈が無い。当然ドミノ倒しのようにその影響は波及する。つまり一度ダムは決壊しだすと崩れるのは早い。

お財布の紐は一気に引き締まる

そうした流れが始まると、当然市井の人々の間では口頭伝承で情報が行きわたり、多くの人が将来を不安視し、まずは財布の紐を締めるのはどこの国でも同じ事。今の時代、情報の伝達スピードはとても速い。だから個人消費は一度崩れると直ぐに低下する。だが本来ならば、値段が上がろうが「本当の必需品」ならば、買えるところまで買わざるを得ない筈だ。「値上がりしたから買うのは止めよう」と言えるものは「本当の必需品」ではない。つまり「個人消費が全四半期よりも伸び率が低下」したということは、不要不急のものから順次購入をストップしだしたということだ。

その明らかな事例は「住宅」だろう。だからこそ、ローン金利も上昇していることも手伝い、近時発表されている住宅関連投資の統計はどれも按配が悪い。住み替え、買い替えを控え始めているということだ。

金利が上がろうが下がろうが住宅関連などの消費行動に大きな変化が起きない層はそれなりに雇用が安定し、将来不安が少ない層だけだ。そして米国の住宅建設や中古住宅販売の拡大を支えている層は、残念ながらこの層ではない。サブプライム・ローンで世界を揺るがした様な層が中心だ。

古今東西同じことが言えるのは、人々は住宅ローンを抱えて新しい家に住む時にこそ、多くの家電商品や耐久消費財を買い替える。所謂白物家電と呼ばれる、冷蔵庫、エアコン、洗濯機、乾燥機、或いはテレビなどがこれに含まれる。当然家具やカーペット、或いはカーテンなども同様だ。住宅投資の減衰はこの分野に一気にブレーキを掛ける。その兆候が数値上で見え始めた時は既にある加速度がついている。

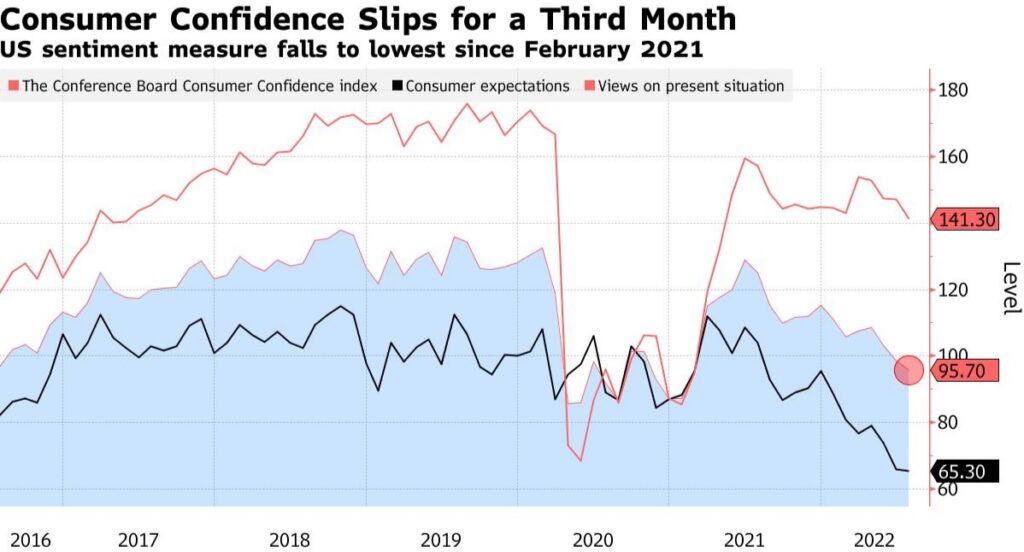

米消費者信頼感指数は3カ月連続低下

そうした一つの証左がこれだ。コンファレンスボードが発表した7月の米消費者信頼感指数(Consumer Confidence Index)は、95.7と2021年2月以来の水準に低下した。低下は3カ月連続であり、市場予想は97だった。

現状の暮らし向きは21年4月以来の低水準であり、今後6か月の見方については、2013年以来の水準にまで低下している。

問題は雇用が「十分にある」との回答比率が50%強と、過去1年の最低となったことだ。職を得るのが困難との回答も増えたようだ。これが最近始まっている大手ハイテク企業などの新規採用の凍結やテスラなどの雇用削減のようなものの影響なのか、サービス産業(空港作業のようなインフラ産業を含む)などの雇用のミスマッチによるものなのかということだ。いずれにしても、FRBの最大懸案事項であるインフレの大きな要因になっている雇用は崩れだしているとしか見えない。

それでも株式市場は上昇した背景

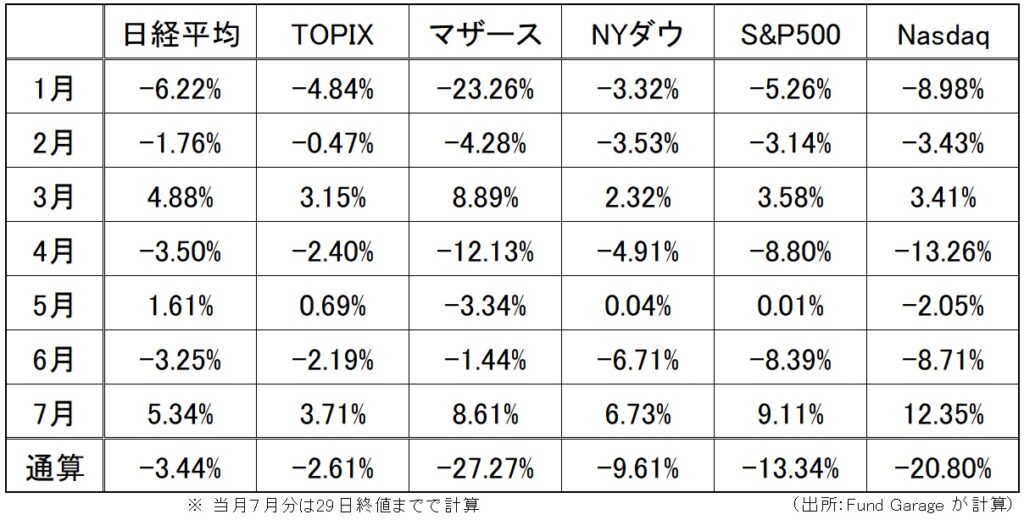

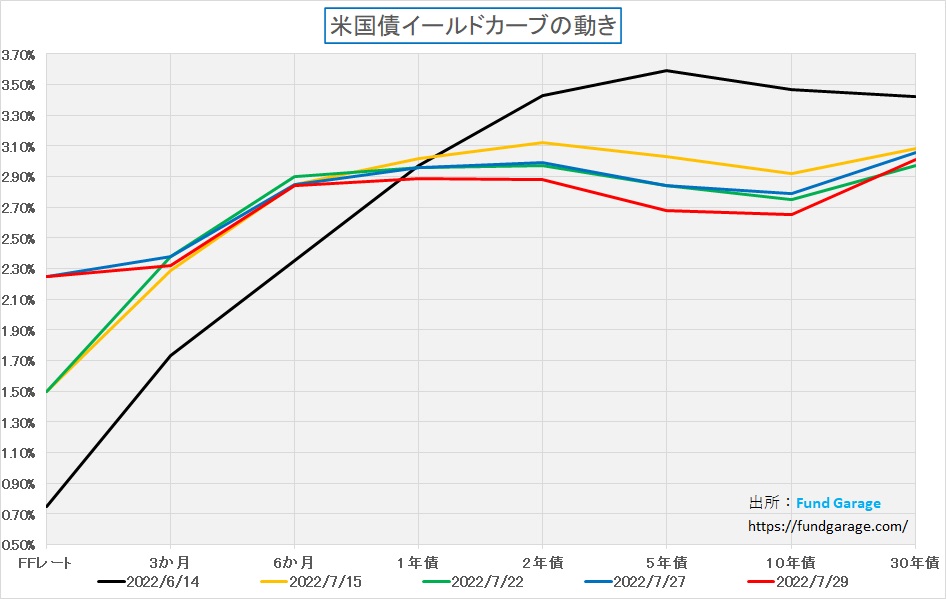

やはり市場機能というのは素晴らしいと今回あらためて思ったのは、タカ派のFRB地方連銀総裁が何を言おうと、メディアがインフレと「利上げ礼賛を連呼」しようと、米国債市場が実際に数値として示しててきたイールドカーブの動きは、レポートでもくどいほど追い続けてきたように、常に冷静に真実を伝えていたということ。そしてそれに同調するかのように、先行指標としての株式市場も上下動をしてきたということだ。まずは先週の株式市場の騰落率を見てみよう。

FRBの急激な利上げ、これによって、ある意味ではそれが功を奏したとも言えるのだが、景気は見事にスローダウンした。そしてそれを淡々と米国債市場も、株式市場も早々に既に織り込み、そしてその先を既に見ていた。それこそがこの先の利下げだ。だからこそ、2年債と10年債の逆イールドは厳しくなり、FOMCが近づくほどに寧ろ株価はリバウンドした。恐らく、一般的に風説で言われているような動きとは異なり、FRBはそう遠からずに利下げに追い込まれるだろう。

年初来の株価の月別の騰落率も非常に興味深い結果となった。FOMCで2度目の0.75%の利上げが決まる月に、長期金利がこれだけ下がり、米国株市場がこれだけ反転するだろうと予想する人は少なかった筈だ。

右肩上がりのビジネス・トレンド

米国企業の4-6月期決算が語るもの

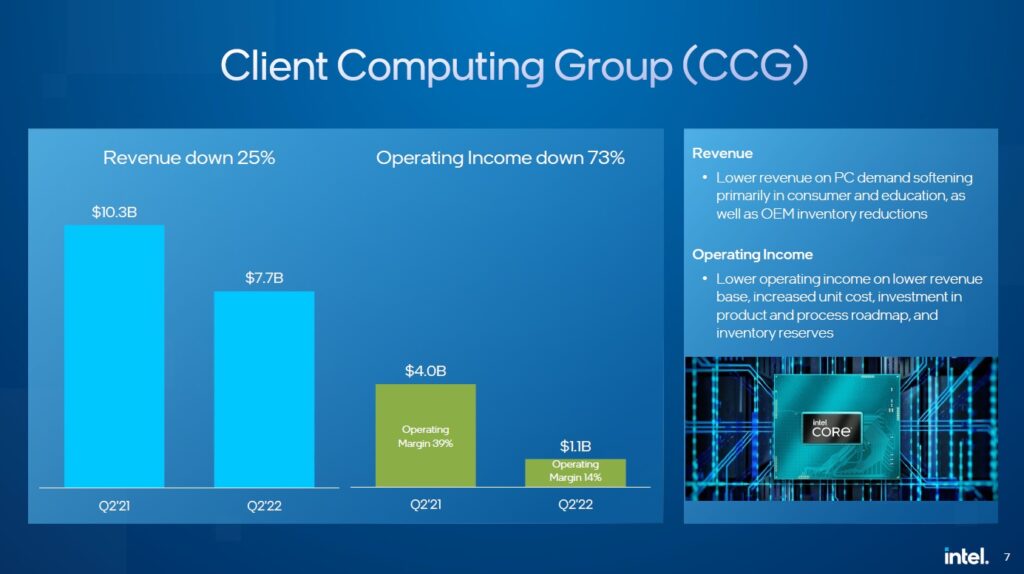

残念ながら現時点では「負け組」の代表格のようになってしまった感があるインテル(INTC)の決算から見えてくるのは、前回「絶対的な実需こそ強い」でもお伝えした見立ての正当性だ。まずは下記のインテル決算資料にある「Client Computing Group(CCG)」についての同社の言い訳を見てみよう。

他の資料でも色々と弁解しているのだが、要するに巨大な市場シェアに胡坐をかく殿様商売を久しく続けてきた結果、技術開発力でも一旦は叩き潰したアドバンストマイクロデバイス(AMD)に追い越され、市場シェアが大きいが故にパンデミック時には不労所得(学校などの特需)のように売り上げも伸びたが、それが諸刃の剣だったことに気が付かなかったということだ。またこの半導体不足の議論が喧しい現状において、「OEMの在庫削減が足を引っ張った」というのは、今までどれだけ強者の論理で無理矢理に押し込んでいたかということに他ならない。

「OEM inventory reduction」とは文字通りの意味で、OEM(デル、HP、Lenovoなど)が過剰生産をした在庫を削減しているということだ。インテルのCPUは2020年には供給不足から市場の混乱を齎したが、恐らく強者の論理で押し込み、その結果のつけが回ってきたのだろう。「education」分野での需要急増は公的な配布を含めて、一時的な特需だということは(半導体の)素人でも理解出来るだろう。アナリストたちがどの程度までその辺りを見抜けるかは分からないのが残念だ。

GAFAMとQCOMの決算が教えるもの

<FG Free Reportでは割愛>

まとめ

必ず起きる、ベア派(悲観論派)の巻き返し

米FOMCで0.75%の利上げが決定して以降、株価は堅調だ。悲観論を織り込み過ぎたという反省と、そもそも市場コンセンサスを上回るガイダンスを発表した企業の株が買われているからだ。

だがこのままベア派(悲観論派)が白旗を振るとは思えない。事実、マクロ景気自体は米国債券市場のイールドカーブが示すように2年と10年の金利で逆イールドが続いている。そして絶対水準的には6月に2度目の利上げが0.75%に及ぶ直前の水準の遥か下になっているのがわかる。この意味するところはすなわち景気のスローダウンだ。また週末現在のイールドカーブ(赤線)のように、恐ろしくフラットなカーブは滅多に見たことがないことも添えておこう。

ならば「勝ち組」だけ投資すれば問題ないだろう、という程には市場は単純ではない。インテルがこけると、当然その裾野は広い。例えば日本株のイビデン(4062)などがその典型だろう。インテルのCPUパッケージの主力ベンダーである以上、インテルの決算が悪ければ、こちらの見通しも悪いだろうと受け取られる。

また白旗を挙げるということは、そのアナリストなり、エコノミストなり、或いはメディアの「分析の信頼性」に対して傷をつけることになる。過去何度もそういう事例を見てきたが、実力行使でネガティブ評価を正当化しようとする場合もある。残念ながら、実力があると思われているランキング上位のアナリストで、所属がビッグネームの投資銀行ともなると、顧客もビッグネームが並ぶ。すなわち、そのアナリストの支配玉が多いということだ。

株価は長期的には企業収益に収斂するが、短期的にはどうしても需給要因が強い。一般の個人投資家だとあまり気づかない話だと思うが、想像される以上に金魚の何とかの如く、ビッグネームのアナリストについて回る大手機関投資家は多い。それが通常は彼らの勝利の方程式だからだ。

My favorite Companies List(株主となって所有したい企業のリスト)

#有料会員向けのコンテンツです。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。 また、FG Free Reportについては毎週水曜日朝に投稿しております。 このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。  まずは無料版のコンテンツからお楽しみいただき、

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。 これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。 勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。