無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。  前置きが長くなってしまいました。では「プレミアム・レポート 2022年6月27日号」の一部を無料抜粋という形でご覧頂きましょう。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年6月27日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 米国株市場が急騰し、その理由は米国の消費者マインドを表すひとつの経済指標で、「The Index of Consumer Sentiment」が過去最低となったことと言われている。

- また、パウエル議長の議会証言では、極端なタカ派イメージは市場に抱かせずに「インフレと戦う」ことをきっちりとアピールした。

- それだけでなく、各種マクロデータの方でもインフレの原因となった景気の急激な回復・立ち上がりの勢いが失速してきたことが確認された。

- 米国と同じことが日本で行われれば、住宅ローンの論点では更に大変なことになるだろう。

- 米国の経常収支赤字の膨張もの中で「バイデン政権が振れる袖は限られる」。

- だが実際にはウクライナへの軍事支援を含めて米国の財政支出は現状拡大の勢いが収まらない。

———–<以下、プレミアム・レポートより抜粋>———–

利上げに耐えるか、インフレと戦うか

急激に悪化した米消費者マインド

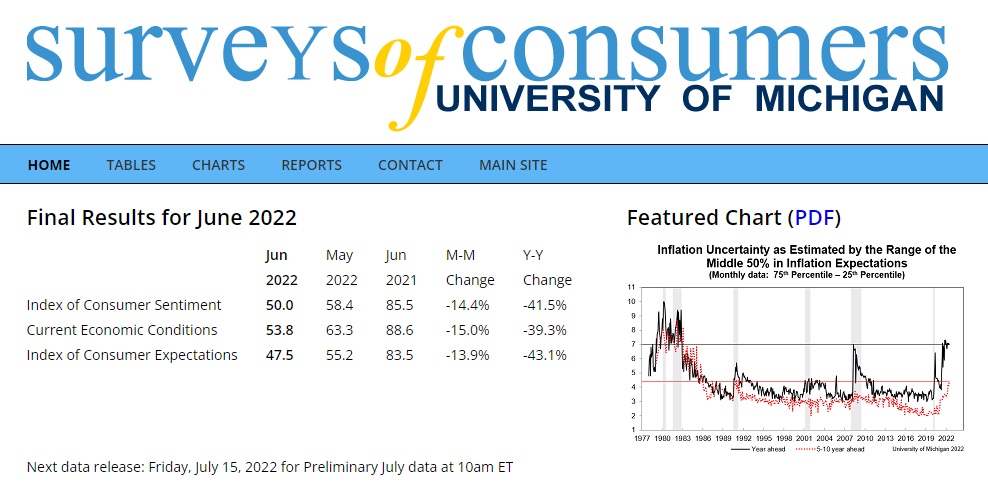

米国株市場が急騰し、NYダウの終値は前日比823.32ドル(2.68%)高の3万1500.68ドルとなり、S&PやNASDAQも上昇した。背景は米国の消費者マインドを表すひとつの経済指標で、「The Index of Consumer Sentiment」が過去最低となり、市場のFRBの連続利上げに対する警戒心が緩んだことが理由と言われている。ただそれだけでは下記表の先週一週間の各指数の騰落率を全部説明することは出来ない。よく見れば金曜日の上昇分は一週間の騰落率の半分に足らないからだ。

何があったのだろうか?

先週はまずパウエル議長の議会証言が行われた。市場と上手に対話して乗り切れるか、或いは「パウエル・ショック」などと呼ばれる事態を演出してしまうかが心配であったが、極端なタカ派イメージは市場に抱かせずに「インフレと戦う」ことをきっちりとアピール出来たようだった。市場は議長の証言を聞きながら最終的には上昇に転じた。

また23日に発表された6月の米総合購買担当者景気指数(PMI)速報値は51.2に低下し5カ月ぶりの低水準となった。5月の改定値は53.6だった。つまり米国の企業活動は6月に大幅に減速したことを示した。

また6月の総合受注指数は5月の54.9から47.4となり、2020年7月以来の低下となった。その他の受注残指数、景況感、6月の製造業PMI、サービス業PMIなどの指標も軒並み低下した。つまり、パウエル議長の発言を気にするまでもなく、マクロデータの方でもインフレの原因となった景気の急激な回復・立ち上がりの勢いが失速してきたことが確認されたことになる。これが急激な利上げが続くことへの警戒感を緩めることとなった。

米新規失業保険申請件数の方は前週比でみると2000件の減少となる22.9万件だが、市場予想は22.6万件なので予想よりも3000件は増加していたことになる。本来であればこれらマクロ・データは予想外に良い方が好まれるものだが、今の市場の最大懸念は強い需要による物価上昇、インフレであり、景況感がブレーキを踏み、雇用市場の需給ひっ迫が緩む方がポジティブに反応されることになる。

ミシガン大学消費者センチメントが過去最悪を記録

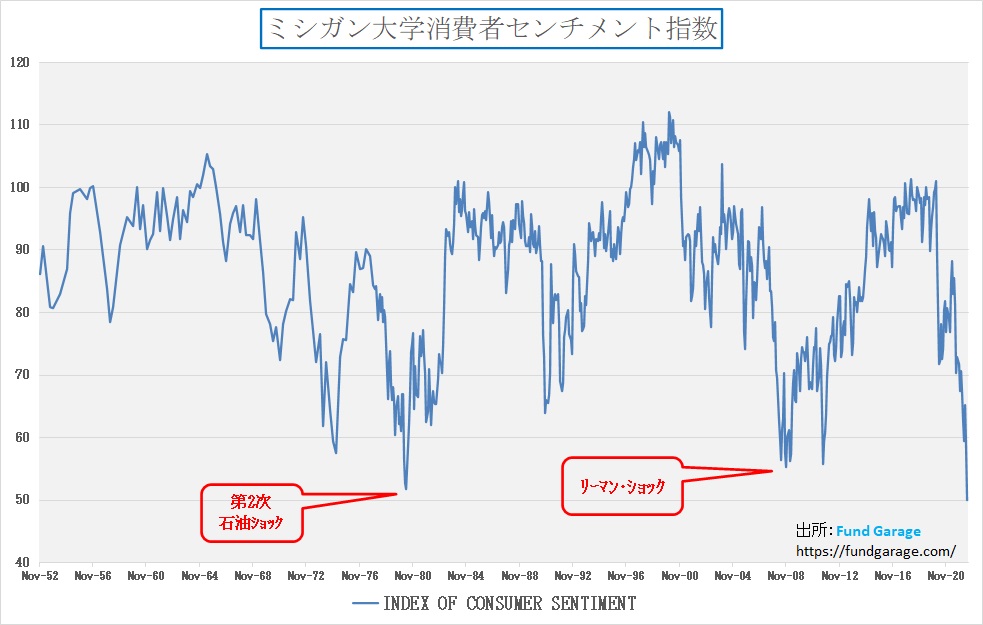

更に止めをさすように市場を安心させたのが、週末に発表されたミシガン大学が発表している「The Index of Consumer Sentiment:消費者センチメント指数」が過去最低を記録したことだ。

このINDEXが示したものがどんな意味合いかをチャートで確認して頂きたい。下記にFund Garageで1952年11月からの全データをダウンロードしてチャート化したが、見事に足許で過去最低を更新して切り下げている。第二次石油ショックの頃である1980年5月が51.7で最低となっていたが、今回はこれを切り下げて更に50まで低下した。ここで止まるかどうかはまだわからない。

第一次石油ショックの時で57.6、リーマン・ショック時で55.3。2011年8月のディップは、東日本大震災に伴う供給体制の寸断、エネルギー価格の高騰、加えて欧州債務問題の深刻化などにより米国景気の先行き不透明感が際立って株価が急落した時だが、その時でも55.8でしかない。実はこの指数、直近ではあの新型コロナウイルスの感染拡大によるパンデミックでは71.8までしか低下していないことがわかる。すなわちあの時以上にこのセンチメント指数は現状を厳しいものとして深刻に受け止めているということだ。

米国債券市場も利上げ継続は難しいと見ている

インフレが自由主義経済の下で起きる理由は需給バランスが崩れ、供給量を上回る需要が価格を押し上げる場合に起きる。

今回の主な理由は、

- パンデミックに伴うロックダウンやステイホームの影響でサプライチェーンが寸断し、供給量が立ち上がらないままの状態で、

- 自由を奪われた生活を強いられていた世界中の人々が解き放たれはじめて、一気に需要が回復したこと。

- ウクライナ侵攻による、物流やサプライチェーンの混乱、また原油価格や穀物供給のひっ迫でとどめが刺された。

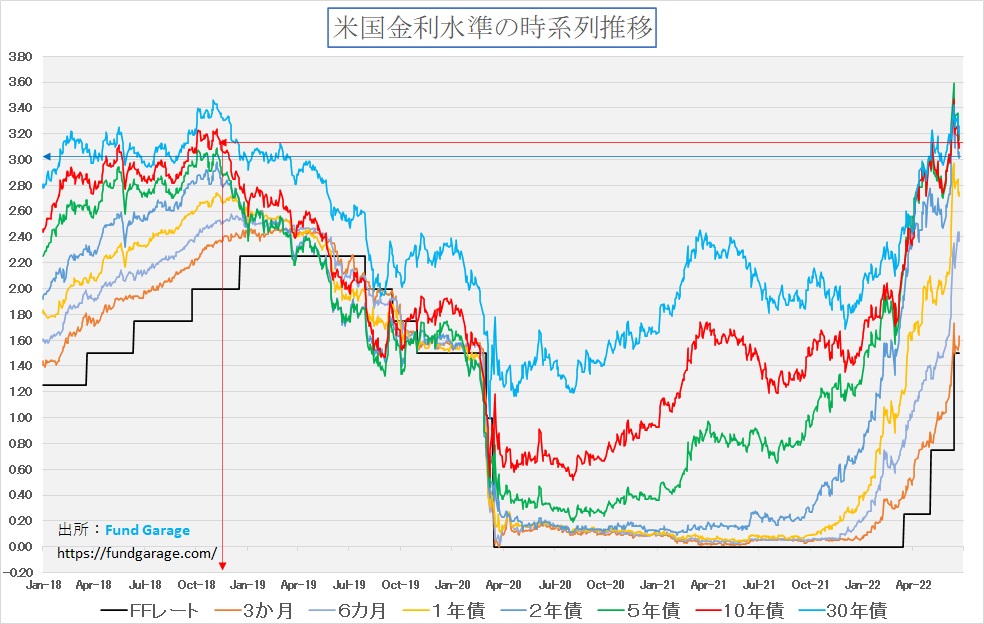

ならば各国の中央銀行の利上げに何が期待されているかと言えば、借り入れコストの上昇が企業の設備投資を延期させたり、個人の住宅需要を衰えさせたりすることだ。その端的な証明が下記の住宅ローン金利の上昇だろう。パンデミックに伴って3%以下まで低下していた住宅ローン金利が、間もなく6%に届く勢いで急騰しているこれでは住宅ローンを組んで家を買うどころか、返済出来ずに売却せざるを得ない人たちも出てくるのではないかと思う。

ただ米国の住宅ローンはノンリコース・ローンなので、返済不能になったら物件を手放せば、住宅ローン債務はゼロになる。日本の住宅ローンは途中で物件を投げ売っても、それが残債に足りない部分は引き続き住宅ローン債務が残るので、同じ事が日本で起こったらより事態は深刻になる筈だ。

実際の市場金利の方は、30年物国債でみて一番低い時で1.2%前後、足許の戻り高値が3.6%で週末の終値は3.26%。つまり実際には2%程度しか市場金利は上昇していない。その他の期間の金利についても、既に3%に近付いたところで、やや天井に貼り付いたかの印象を受ける。これは2018年当時と同じ。

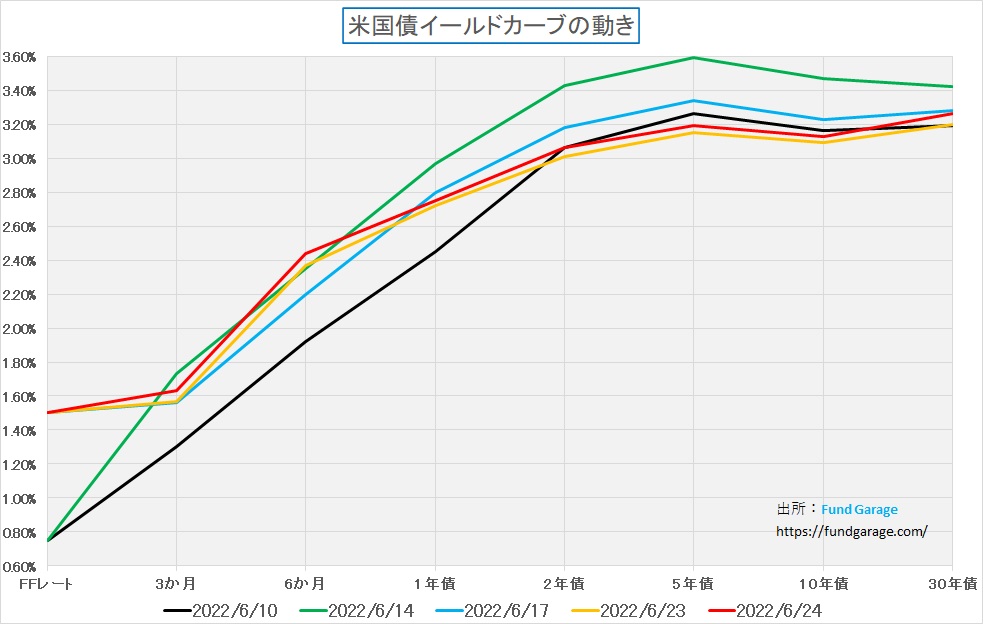

イールドカーブで比較すると下記の様だ。実は短期金利以外は0.75%の利上げ直前の方が今よりも遥かに高いことが確認出来る。これが債券市場が「FRBはそこまで連続利上げをするとは考えていない」或いは「出来るとは思えない」という認識ならば良いのだが、もし「これ以上の利上げは景気失速(オーバーキル)を招く」と思ってリセッションを意識した価格形成となっているとしたら、それはそれで今後の株式市場にはネガティブな話となる。

米国は経常赤字膨張には耐え切らない

先週発表になった注目すべきマクロデータに米国の経常収支がある。予想通り「これだけの「ドル高」が進んでは赤字も相当膨らんでいるだろう」と思ったそれ以上に赤字が膨張していた。米商務省が23日発表した1~3月期の米経常収支は1957億3900万ドル(約21兆7000億円)の赤字で、前期比で11.8%拡大した。赤字額は2007年1~3月期以来14年ぶりの大きさだ。

1980年の石油ショックの後、米国は深刻な景気停滞と物価上昇が同時に発生する「スタグフレーション」に悩まされていた。この問題を解決するために導入されたのが「レーガノミクス」だ。それは強い米国経済を取り戻すために「歳出削減・大幅減税・規制緩和・通貨供給量の抑制」を4つの柱としていた。

この結果、米国はスタグフレーションからは脱却出来たが、その反動がさまざまなところに出始め「金利高騰」を招き、その結果「ドル高」となってしまった。これが結果として「輸入の増加・輸出の減少」となって経常収支の赤字が拡大、「双子の赤字」を膨らまさせた。細かい点は現状とは全く異なるのは事実だが、逆に多くの類似点があるのも事実だ。

FRBがバランスシートを縮小させながらこのまま利上げを続けるとしたら、新興国などを含めて外国からの資金を引き寄せることにもなる。

政権が人気を取り戻す方法は簡単だ。インフレ対策が為に金融政策は引締め状態を続けざるのを得ないのであれば、歳入減少を覚悟で減税しかない。だがそれは財政赤字の中ではかなりな劇薬となる。つまり「バイデン政権が振れる袖は限られる」ということだ。だが実際にはウクライナへの軍事支援を含めて米国の財政支出は現状拡大の勢いが収まらない。

バイデン政権に先週は更にふたつの逆風

経済問題とは異なるが、苦境のバイデン政権に先週は更にふたつの逆風が吹いた。

ひとつが民主党支持層と共和党支持層の考え方が正反対に異なる「中絶問題」と「銃規制」の問題だ。

<FG Free Report では割愛>

商品相場は値下がりしている

前回も指摘したが、実際のところそんなに大変なインフレなのかとエビデンスを集めるのだが、今回も状況は極めて不思議な感じだ。実はインフレ時の大切な指標である商品(コモディティ)価格の動向を見るのだが、値上がりを明確には確認出来ないからだ。確かに最低水準の頃よりは上昇しているが、少なくとも足元では低下しているのが事実だ。私も明確に今は「だからどうだ」という答えを持ち合わせないので、事実を共有するまでにここからは留めさせて頂く。

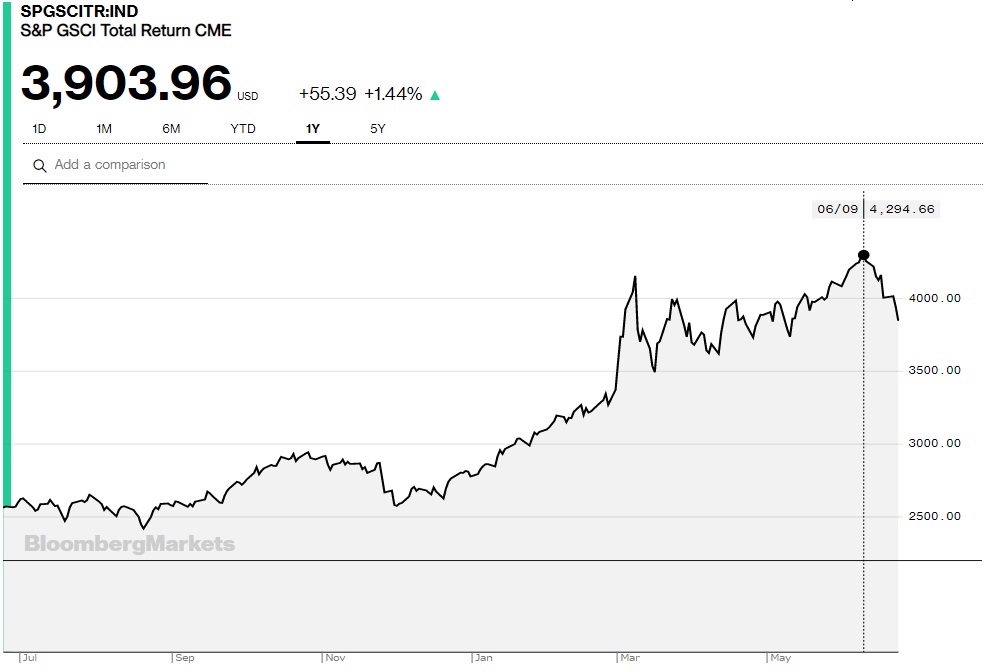

まずは商品価格の総合指数の代表格のひとつ「S&P GSCI Total Return」だと6月9日を最高値に、現状はゴールデンウイークの頃の水準まで低下している。

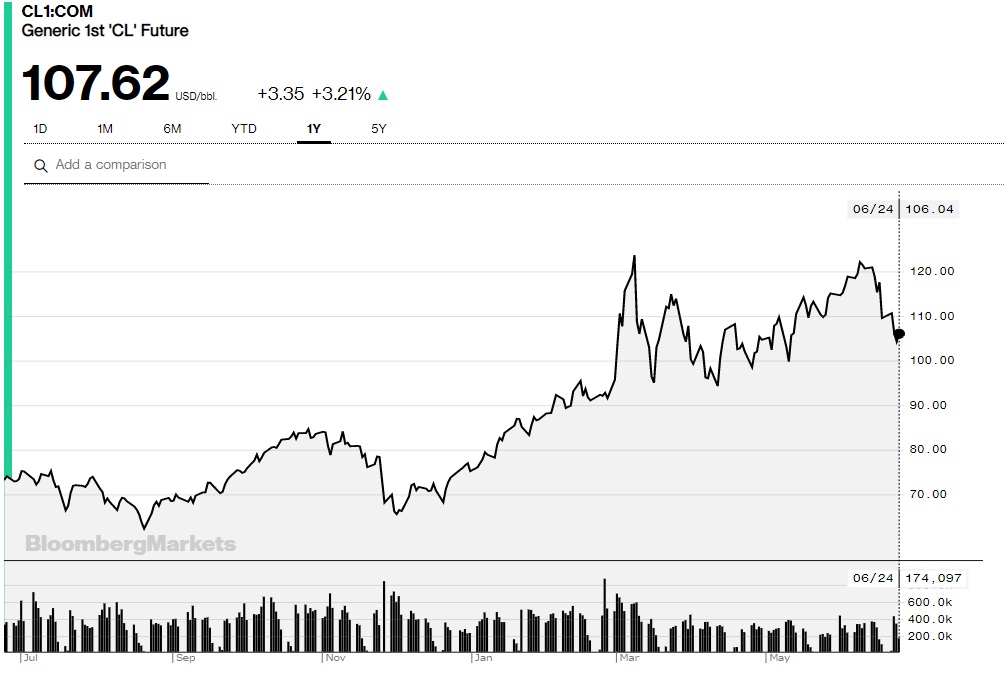

この構成要素として一番大きいのは原油なので、WTI原油先物を確認するとこうだ。

<FG Free Reportでは後略>

右肩上がりのビジネス・トレンド

2022年下半期にパソコン需要は低下するのか

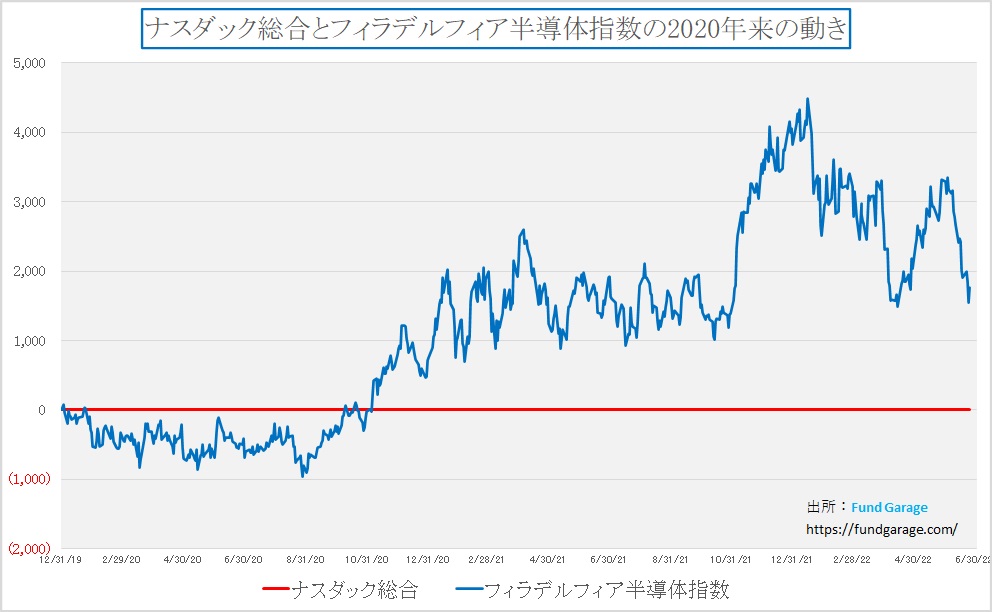

このところ急激に半導体関連銘柄の株価が冴えない。ナスダックに対するフィラデルフィア半導体指数のアウトパフォームを示すチャートも下記の通り、そのアウトパフォーム分を相当量吐き出したことが一目でわかる。その一番の理由が「リモートワーク需要の反動でPC、タブレット需要は減少予測」に基づくアナリストの格下げや目標株価の引き下げだ。だがそれはかなり「Too Muchな予測」だと考えている。寧ろ「Buy on Weakness」が正解だろうと思っている。短期の売買の人には当然「買い下がり」を含む投資スタンスは不向きだと思うが…。

ノートパソコンの新モデルが伝える現在のパソコンニーズ

多くの企業でテレワークをはじめとする新しい働き方が浸透したが、こうした動きはコロナ禍に対する緊急対応としての在宅勤務だけでなく、サテライトオフィスやワーケーションといった、場所を問わず業務内容に応じて生産性高く働ける場所を従業員が能動的に選択する「ハイブリッドワーク」という流れを生んだ。

時代の流れを整理してみよう。

<FG Free Report では割愛>

「インテル、入ってる」からの意識転換がカギ

<FG Free Report では割愛>

まとめ

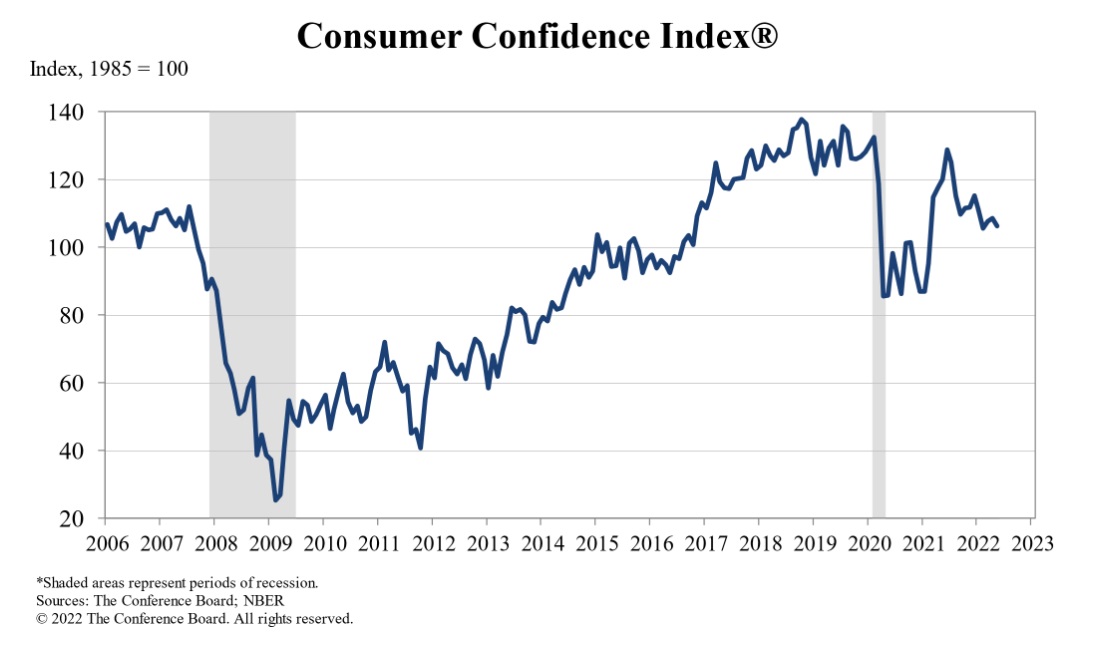

The Conference Boardの消費者信頼感指数の注目

先週は「ミシガン大学消費者センチメント指数」の悪化が金融引き締めに対する警戒感を薄れさせることで株価は上昇した。だがこの「ミシガン大学消費者センチメント指数」の信頼性はそう高くない。何故なら、調査対象が300-500人程度であり、日本語名が各種あるぐらいの存在でもあるからだ。「Confidence」という単語は含まれていないにも関わらず、「信頼感指数」と呼ばれる辺りにもその片鱗が見えるだろう。

その意味では同じ民間調査会社ではあるが、今週28日(火曜日)の午前10時に発表される「The Conference Board:コンファレンス・ボード」の「The Conference Board Consumer Confidence Index® :コンファレンス・ボードの消費者信頼感指数」の方が重要だ。定義としては「The monthly Consumer Confidence Survey®, based on an online sample, is conducted for The Conference Board by Toluna, a technology company that delivers real-time consumer insights and market research through its innovative technology, expertise, and panel of over 36 million consumers.」と開示している。つまりデータとしての信頼性はより高いことになり、こちらがどういうデータを示すかが先週の市場変動を正当化するか、否定するかを決める可能性は高い。

こちらはWebページで分かり易いチャートを開示しているが、実は「ミシガン大学消費者センチメント指数」とは少々トレンドが違う点を気にしている。少なくとも、先月までのデータでは、2020年3月のパンデミックの時の方が下であり、更にリーマン・ショックの時のそれはかなり深いからだ。

少なくとも、いきなりリーマン・ショック時よりも低下したデータは出てこないだろう。だがどの程度まで下押しするかで市場の反応は変わると思われる。

ただ見てきたように、マクロデータの方でもインフレの原因となった景気の急激な回復・立ち上がりの勢いが失速してきたことが確認された。そして得てして中央銀行の利上げの最後の1回は失敗することが多いので心配ではある。

My favorite Companies List(株主となって所有したい企業のリスト)

#有料会員向けのコンテンツです。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。 また、FG Free Reportについては毎週水曜日朝に投稿しております。 このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。  まずは無料版のコンテンツからお楽しみいただき、

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。 これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。 勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。