無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。  前置きが長くなってしまいました。では「プレミアム・レポート 2022年6月20日号」の一部を無料抜粋という形でご覧頂きましょう。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年6月20日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- 日本でも「利上げ」を求める声が高まっている。だが日銀は15日から16日に掛けて開催された金融政策決定会合でブレずに「金融緩和策維持」を決定した(2022年6月20日時点)。

- 日銀がメディア報道に迎合して「利上げ」をしたら、十中八九、日本の株価は急落する。

- 何故なら、日銀の金融政策姿勢が変わったということで、ポピュリズムの望み通り「円高」に振れるだろう。だが当然にして、企業の「円安メリット」は剥落することになる。

- まずは、パウエル議長や黒田総裁が発信される現状認識こそをまずは是として受け入れるべきだ。我々一般の投資家が中央銀行の考え方を否定して斜に構えた考え方をしても、決して報われることは無い。

———–<以下、プレミアム・レポートより抜粋>———–

FRBは利上げ、日銀は緩和政策維持は当然

「利上げ」は物価高対策の特効薬ではない

既報の通り、先々週9日にECB(欧州中央銀行)が7月からの0.25%の利上げを宣した。そして15日、FRB(米連邦準備制度)が0.75%の利上げに踏み切った。更に翌16日にはスイス中銀も2007年以来の利上げに踏み切った。

これらを受けて、参院選を控えるからか、日本でも「利上げ」を求める声が高まっている。だが日銀は15日から16日に掛けて開催された金融政策決定会合でブレずに「金融緩和策維持」を決定した。黒田総裁は記者会見時

「いま金融を引き締めると、さらに景気の下押し圧力になり、日本経済がコロナ禍から回復しつつあるのを否定して、経済がさらに悪くなってしまう」

というコメントを発表された。

もしここで日銀がメディア報道に迎合して「利上げ」をしたら、十中八九、日本の株価は急落する。何故なら、景気を一気に冷やすことだけは明らかだからだ。

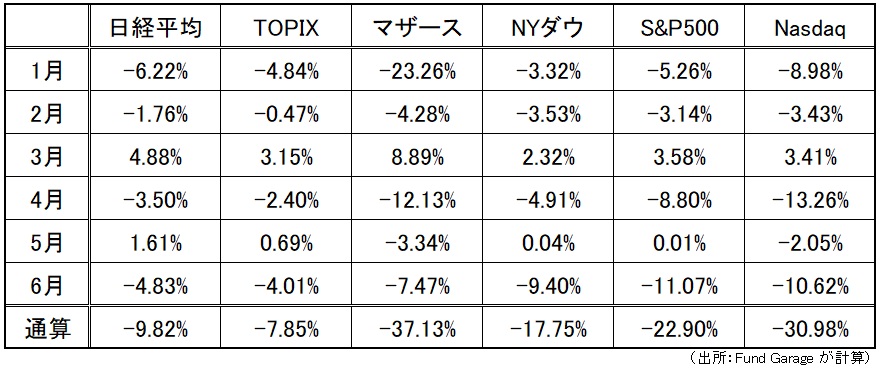

先週一週間の日米株式市場の騰落率は上記の通り。結構な勢いで下がったと感じられるが、年初来の動きで見ると、実は日本株は米国株よりも踏み止まっている。ナスダックは年初来で3割を超える急落となっているが、日経平均株価はまだ1割にも満たず、TOPIXは更に小さく△7.85%に留まる。マザーズに関しては元々論外だと思っているので、コメントは控える。

勿論そもそも日本株はパンデミック後の上昇がナスダックなどに比べると弱いから、下げも小さいという論陣を張れなくもないことは承知している。ただそれは日本に現在の大きな「右肩上がりのビジネス・トレンド」の主役が居ないからだ。米国のGAFAMと伍して戦える企業があるかと言えば、残念ながら「トヨタ・グループ」を除いては殆どないと言って過言ではない。電子部品メーカーの一部は世界のマジョリティを握るが、残念ながら、その付加価値の総和はGAFAMなどのそれには遠く及ばない。

円安が日本経済を支えているのは事実

日本企業の今期(2023年3月期)の想定為替レートを見ると、対ドルでは1ドル=110~125円が主流だ。現在の為替水準(130円超)が続けば業績を押し上げることは間違いない。具体的には日立、村田製作所、TDKなどは120円想定、NECとと日本電産はなんと110円だ。リコーとファナックは125円だが、何れも各社現状よりも円高水準で決算見通しを組んでいることは確かだ。また1円の円安による営業利益の押し上げ効果は村田製作所が60億円、キヤノンが40億円、日立、三菱電機で15億円などとなっている。ソニーG(想定レート・1ドル=123円、1ユーロ=135円)は、対ドルの為替感応度は1円当たり10億円だが、対ユーロでは1円で70億円の増益効果がある。

自動車関連企業で言えば、対ドルで115~120円、対ユーロ130円が主流。具体的には、トヨタ、デンソー、アイシンが1ドル=115円、日産自動車、ホンダ、SUBARUは1ドル=120円だ。為替感応度を見ると、トヨタが1ドル1円の円安で約450億円、対ユーロで1円の円安が約60億円も営業利益を押し上げるという。トヨタで言えば、もし現状の135円が続けば20円分の円安として約9000億円もの円安メリットとなる。これは2022年3月の営業利益2兆9956億円に対して約3割にあたる金額が増益要因として発生することになる。

日産自動車が対ドルで1円当たり100億円弱(対ユーロは非開示)、ホンダは対ドルで約120億円、対ユーロで15億円、SUBARUは対ドルで約105億円、対ユーロで2億円。デンソーは対ドルで34億円、対ユーロで8億円などとなっている。

これらが実態的に日本経済を支えており、また日本株の水準を維持していることは忘れてはならない。もしここで日銀が金融引き締めに舵を切り、円高に振れるようなことがあれば、当然にして日本株も米国株同等の年初来安値まで墜落しても不思議ではない。

企業収益が確保されたからこそ支給される賞与

「賃上げをしない政府は無策だ」というような無茶ぶりの主張を耳にすることがある。「金利を上げて、消費税をゼロにして、そして賃上げを行え」というのが時々セットで語られてもいるが、もし普通に四則演算が出来る人ならば、如何にこの主張の建付けが滅茶苦茶なものであるかはわかると思う。

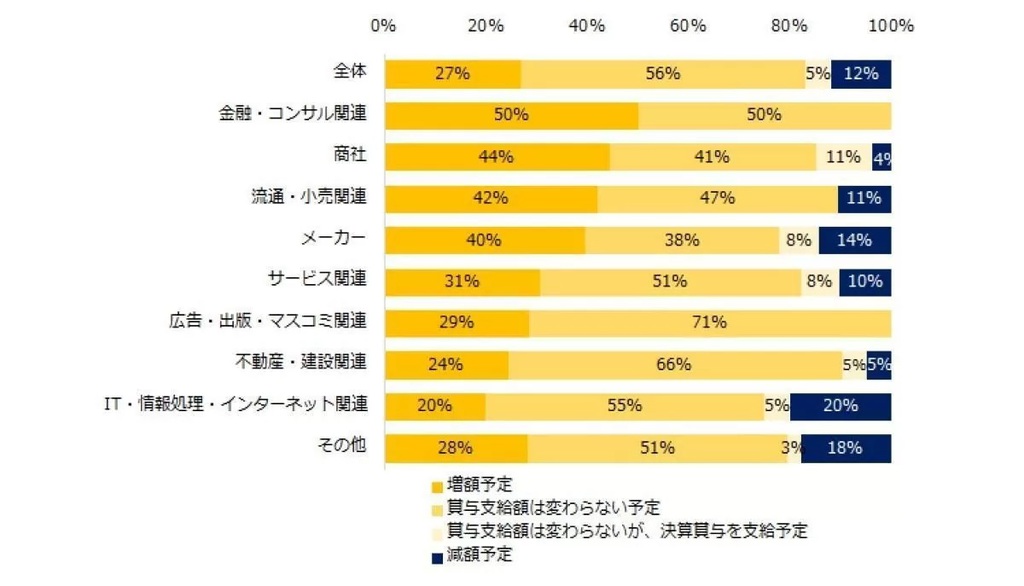

だが「賃上げ」とは少々異なるが、「賞与支給」という点では、日銀黒田総裁が金融政策決定会合後の記者会見でも少し触れていたように、今夏は多くの人が期待する方向に向いているようだ。下記のチャートを見て欲しい。これはエン・ジャパンが6月15日に発表した「2022年の夏季賞与」に関する調査結果だ。全体の27%の企業が「「増額予定」とあり、中小企業にその理由を聞くと、「社員の意欲向上」(56%)、「業績が好調」(55%)をあげた企業が多かったとある。

社会主義ではない資本主義経済下の民間企業において、更に日本は終始雇用を前提とすることが圧倒的に多いことを考えれば、実は賞与の増額はもとより、賞与を支給すること自体が企業の懐事情を大きく反映していることは言うまでもない。

そんな経済環境下においても、今夏賞与を多くの企業が支給出来るということ自体が凄いことだと、まずは考えるべきだろう。日本の賞与を受け取れる人達は基本的には正規雇用の上に、更に終身雇用なのだから。仕事の絶対量が減って簡単にレイオフされる欧米企業の雇用慣習とは大きく状況が異なることが、よく議論から抜け落ちている。

もしここで「利上げ」したら何が起こるだろうか

恐らく長年の日銀の金融政策姿勢が変わったということで、ポピュリズムの望み通り「円高」に振れるだろう。だが当然にして、前述した通りの企業の「円安メリット」は剥落することになる。

またそれ以前に、預金金利と同時に貸出金利も上昇することを忘れてはならない。東京商工リサーチの調べによると、2020年9月期以降の財務データ2万948社のうち、無借金企業は3,278社で、無借金率は15.6%だった。逆に考えれば、日本の企業の84.4%が借入金を抱えている。利上げがあれば、その借入利息が増加して企業収益を圧迫することになる。つまり賞与や賃上げの原資が減るということだ。

現在日銀は短期金利のみならず、イールドカーブ操作として長期金利までも低位に抑えるような政策を行っているが、もし利上げをするとなるとそれらも当然動くことになる。恐らく長期金利の上げ幅は短期金利の上げ幅を上回ることになるだろう。つまり企業の借り入れコストは預金金利の上昇以上に容易に大きく上がるということだ。

米国よりも安いガソリン価格

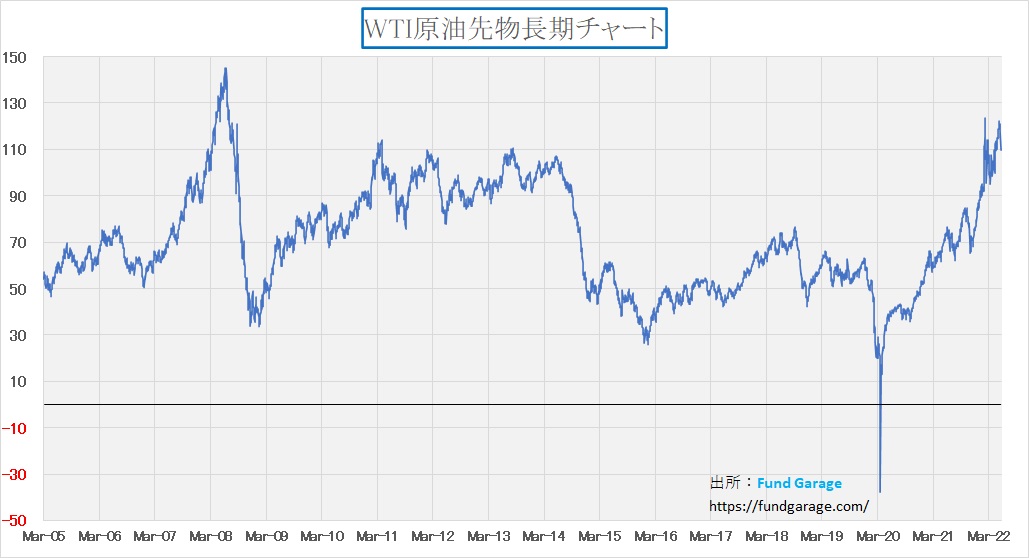

別に現状の日本の経済政策を全て良しとするわけでは無いが、少なくともガソリン価格政策については、現状を「良し」と評価するべきの様だ。先週末までのWTI原油先物値動きは下記の通りであり、週末に大きく下落したことが分かる。これはFRBの利上げにより景気が減速、原油需要も低下という見通しに基づくようだ。このまま110ドル台を割り込んで推移することになれば、多少は燃料費から来るインフレ圧力は低下することにはなるだろう。

だが、米国において、より強いインフレ要因となっているのは「ガソリン価格」の急騰だ。現在1ガロン(約4.5リッター)あたり東海岸で6-7ドル、西海岸で7‐8ドルレベルと言われている。通常のレギュラーガソリンに相当するガソリンの価格で、これはハイオクではない。日本で馴染みにある1リットル当たりに1ドル135円で換算すると、なんと1リッターが210円にもなってしまう。

米国利上げと金利の現状整理

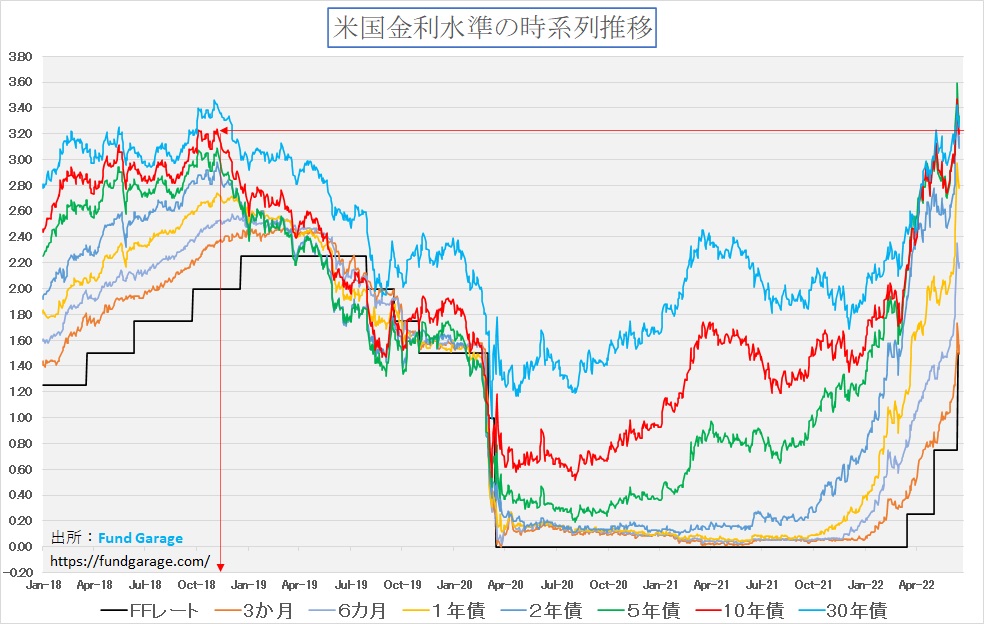

市場が激しく急落したり、アップダウンを繰り返すと、得てして市場参加者は近視眼的になるものだ。だが市場を見る時は常に冷静に、木を見ることも大事だが、森を見ることも忘れてはならず、逆に森を見るだけでなく、個々の木々を確りと見る目も重要だ。

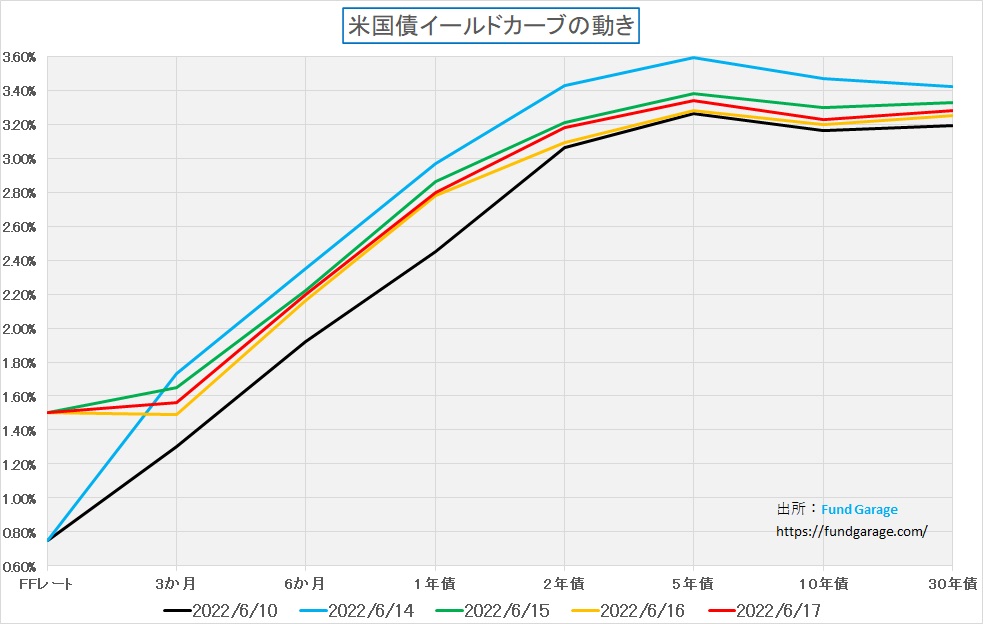

その意味でまず米国の金利状況を見る。先週末のイールドカーブは赤い線で示してある。見ての通り、6月10日の利上げ前の週末(黒い線)に比べて、FOMC初日の株価急落時は、明らかに一旦は金利が上方にオーバーシュート(債券売り加速)しているのが分かる。背景には利上げ幅が0.75%どころか、1.0%もあり得るというようなタカ派のエコノミスト達の発言も飛び出してきたからだ。

だが結局利上げは「0.75%」で決着した。当初言われていた0.5%よりは一回分高い利上げとなったが、逆に1.0%などという過激な利上げとはならなかった。それを受けて、徐々に債券は買い戻され、週末の赤い線で示した金利水準となった。

恐らくFRBは「新型コロナのパンデミック騒ぎ前」の水準に戻すという既成事実をひとつ作りたかったのではないかと思う。下記のチャートの黒い直線がFFレートだが、2020年3月、すなわちパンデミックに慌てる市場を前に、一気にゼロ金利まで利下げした直前と同じ1.50%へFFレートが戻っているのが分かるだろう。

さて、ここからの話になると色々と予測を伴う話にはなるが、仮に今回と同じ0.75%の利上げを次回FOMCで行うとすると、2018年12月19日に最後の利上げとなった2.25%の水準まで上昇することとなる。

2018年12月と言うのは、トランプ前大統領が中間選挙で苦戦をし、野党民主党が下院の過半数を奪還し、与党共和党が上院の過半数を維持する「ねじれ」の状態に4年振りに戻り、対中国への制裁的な強硬姿勢が目立つようになった時だ。これが間違いなくハイテク関連産業への大きな重石となったことは言うまでもない。その結果、株価は下落し、長期金利は上がらなかったことの記憶は新しい。そこから利下げが継続し、パンデミックで一気にゼロ金利政策へ転換したという歴史だ。

この流れを辿ると、実はFRBがこの次のFOMCで今回と同じように0.75%の利上げを行えるかというと、相当にハードルが高いように思えてならない。FRBは物価は押さえてインフレは抑制したいが、景気をオーバーキルまでしたいとは当然考えていない。まだまだコロナ禍のサプライチェーンへの影響は尾を引いているし、当然、ウクライナの戦禍は収まる兆しもない。

またそもそもこれ以上のドル高は米国の経常赤字を更に拡大させることになる。バイデン政権がその巨額の経常赤字をいつまで放置出来るのかという問題が残る。「利上げ」頼りのインフレ対策は一旦は限界にきているのではないかと見えなくもない。6月23日に発表される米国1‐3月期の経常収支は注目すべきマクロ統計となる。

株式市場のバリュエーション確認

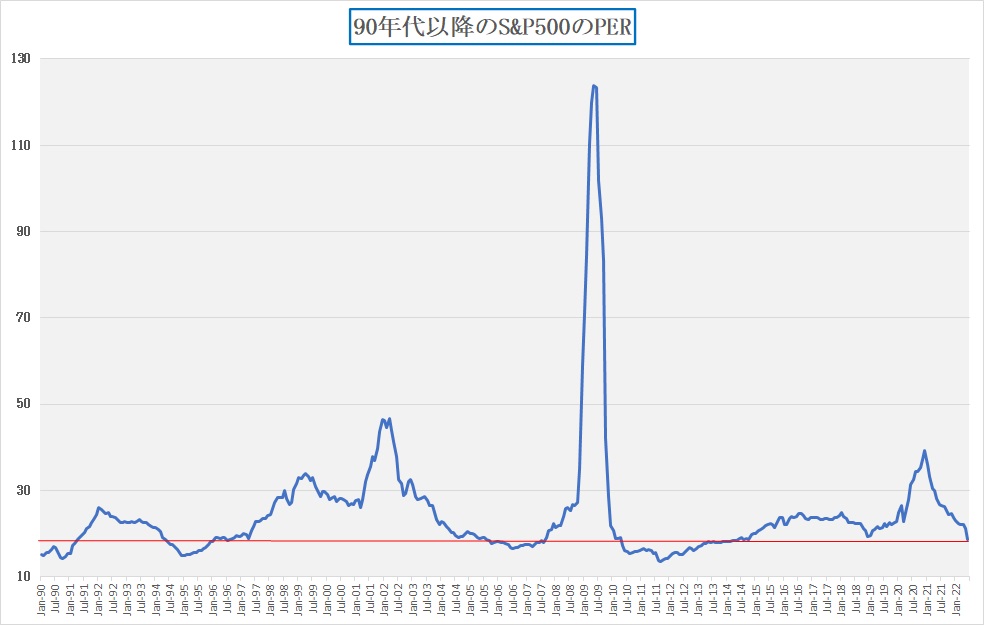

株式市場のバリュエーションを最後に確認しておこう。まずは米国市場だが、既に充分に低下したと言って良いだろう。これ以上のバリュエーション低下を見込むとしたら、企業収益が「現在考えられている以上に下振れする」ことを前提としていることになる。下記のチャートは1990年からのS&P500のPER推移だ。現状よりも低い時は過去に多少はあるが、それは米国経済がリーマン・ショックなどでダメージ著しい時だけだ。

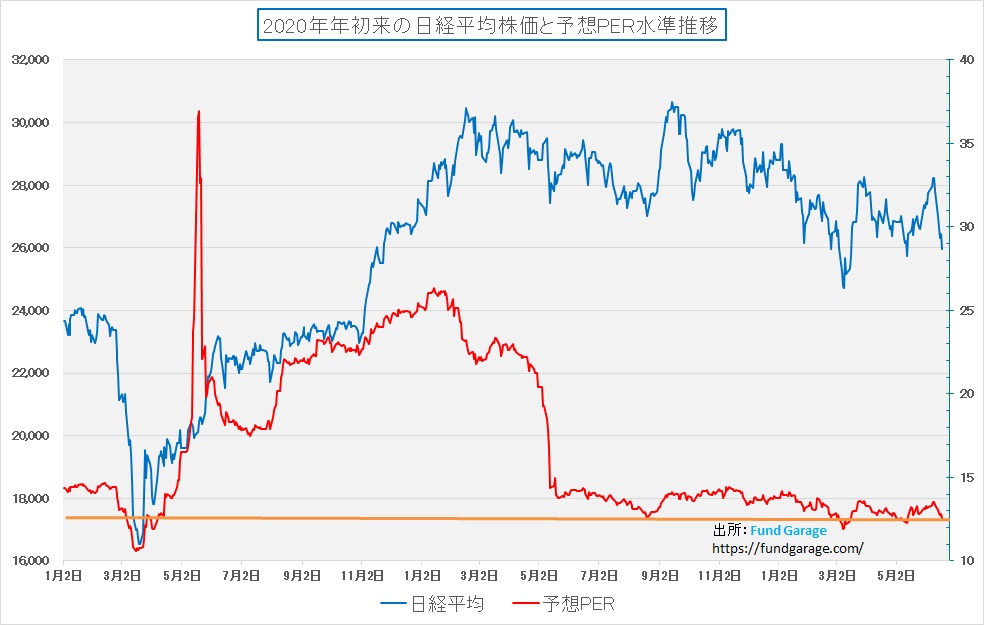

続いて日経平均の予想PER推移も確認しておこう。現状の予想PERには現状の円安による為替メリットは基本的に含まれていない。今後それを織り込むとすれば、よりPERが低下するか、株価が上昇するかでしかない。

まとめ

中央銀行の発信する情報を受け入れよう

物価上昇やインフレと言った事象が、もし簡単に中央銀行の金融政策ひとつで解決がつくならば、こんなに容易いことは無い。それでも、FRBにも、ECBにも、そして当然日銀にも、ありとあらゆる経済関係の情報と、それを解析する超一流のスペシャリスト達がいる。その人達が議論を尽くして決定しているのがその国の金融政策なのだ。まずは、パウエル議長や黒田総裁が発信される現状認識こそをまずは是として受け入れるべきだ。我々一般の投資家が中央銀行の考え方を否定して斜に構えた考え方をしても、決して報われることは無い。

それは「その職責にあるからこそ得られる情報」というものがあるということだ。特に中央銀行などの場合はそうだ。

また金融政策の変更は、それが経済規模の大きな国であればあるほど、グローバリゼーションが進んだ昨今では影響が各方面に及ぶ。現にFRBとECBが利上げをしただけで「取り残された日銀」などという活字が目に入り、利上げをしない日銀に対して「利上げしろ」とのポピュリズムがこの国でも起こるのだから。

まだまだそんなに期待することは難しいかも知れないが、現在のインフレの原因は1)コロナ禍で停滞した経済が急激に立ち上がる中でサプライチェーンの目詰まりが起きていること、そして2)ロシアがウクライナに侵攻したことで、地政学的リスクの高まりという以上に実際にその経済的悪影響が世界中に広まっていることで燃料や穀物値段が上がっているということ。日本で玉ねぎなどが値上がりしたのは別の事情だ。

いま、世界中で「原子力」利用が再度注目されている。「FUKUSHIMA」の文字を世界中に広めたことは喉元を過ぎたかのようにも見える。日本のメディアや野党までも原発再稼働や新設の話を持ち出している。この流れは参院選に向かって国内でも注視しておく必要があるだろう。

My favorite Companies List(株主となって所有したい企業のリスト)

#有料会員向けのコンテンツです。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。 また、FG Free Reportについては毎週水曜日朝に投稿しております。 このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。  まずは無料版のコンテンツからお楽しみいただき、

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。 これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。 勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。