無料版の始めに

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。公開から半年以上経った記事になりますが、当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

より最新の情報や個別企業の解説に関心をお持ちになられた方は、是非プレミアム会員にお申し込みください。

前置きが長くなってしまいました。では「プレミアム・レポート 2022年3月7日号」の一部を無料抜粋という形でご覧頂きましょう。

記事のポイント

- ウクライナ情勢について、欧米メディアは当初からNATO云々よりも、常に米露中という視点で報じている。

- 残念ながら、現状を正しく解説出来ている人は日本とそのメディアには殆ど居ない。

- ウクライナ情勢で大きな問題に直面しているのは、欧州のエネルギー政策だ。

- ヨーロッパからほぼ内燃機関を積んだ新車を2035年以降は消そうとしているが、BEVは持続可能なカーボンニュートラル方式で発電された電力を貰わなければ意味が無い。

- その為に欧州はLNGや原子力発電に頼らざるを得ないが、必ずしも同胞とは呼べない隣人がすぐ近くに居る。

- 果たして原子力発電所の更なる自国内、若しくはその近くに新規建設することを国内世論は問題なしと黙認するのだろうか?

———–<以下、プレミアム・レポートより抜粋>———–

情報は可能な限り欧米系を利用する

国際情勢分析には日本の情報メディアは常に不向き

日本のニュース番組では、悲痛な表情を浮かべたアナウンサーと「○○に詳しい」とされる解説者が時事問題の解説などを行うコンテンツをよく観かける。だが、今回のウクライナ情勢については、仮に防衛省関係者であったとしても、現状を正しく解説出来る人は日本には殆ど居ない。

1960年代ぐらいまで遡れば、それなりに居たかもしれない。だが、今の日本では自衛隊マニアのカズレーザー氏の域を超えることは無い。その最大の理由は既に日本には戦争経験者が居ないからだ。また中東問題も然りだが「平和ボケ」がためか、地政学リスクに関しては驚くほど日本のメディアの内容分析が奥行きが無い。視聴者を泣かせることよりも、解決に向けて何がどう進んでいるのかは報じられない。だから欧米メディアの情報が投資の世界では重用される。

ウクライナ情勢についても同様だ。例を挙げれば、未だに中国指導部を絡めた問題の捉え方は殆ど目にすることも、聞かされることも無いことだ。ウクライナ情勢を報じた直後に、急に笑顔で「北京パラリンピック」を報じているのを見ると、プロデューサーは何を考えているのかと呆れてしまう。今、プーチン大統領の首に鈴をつけられる最右翼は習近平国家主席しか居ない。その周氏のお膝元で行われているイベントを笑顔で語らされるアナウンサーも辛いだろう。

国連安全保障理事会での臨時決議を毎回棄権する様を見ても、国境を接する世界No.2の中国が容認しているからこそ、プーチン大統領が自由奔放に軍事行動を取れるのは明らかだ。経済制裁の抜け穴も、恐らく中国だろう。もしここで中国の人民解放軍がロシア国境沿いに集結するようなことがあれば、ロシアはウクライナに集中することは出来ない。だから欧米メディアは当初からNATO云々よりも、常に米露中という視点で報じている。そしてそれが一番理に適う説明となっている。

ドイツの姿勢変化は実は大きい

ドイツは過去の世界大戦の反省からロシアや東側とは友好的な関係を保ってきた。旧東側の東独を併合したこともロシアとの融和姿勢の表れだ。そして16年もの長期政権を続けたメルケル元首相の時代は、ドイツは中国を最大の顧客として国内経済を回してきた。事実、ドイツ車の最大販売先はドイツ国内でないことは言うに及ばず、EU経済圏でもなく、米国でもなく、中国だ。原油や天然ガス、そして石炭の輸入をロシアと中国に頼り、そして工業製品を販売することで国内景気を支えてきた。

そのドイツが、メルケル氏に次ぐ新首相ショルツ氏の下で、ウクライナ情勢を受け、自国の国防費支出を1000億ユーロ(約12兆8000億円)増やすことを決め、2022年会計予算の特別財源として計上することとした。今後ドイツの国防予算はGDPの2%以上(日本の防衛費はGDPの1%程度)を超える比率になる。当然、ウクライナへの武器援助にも踏み切った。更には、避難した全ての同国国民を迎え入れる方針も明らかにした。

恐らくこの決定をプーチン大統領と同等に苦々しく思ったのは習近平国家主席だろう。日本は無頓着だが、国際世論は間違いなく中国の次の対応に目を注いでいる。

その中国の次の動きには、台湾問題が入っていることを懸命な投資家は頭の片隅に置いておいた方が良い。米露の問題然り、米中の問題然り、米国内では久しく注目を集めている問題だからだ。

War Riskが株価下落の最大要因へ

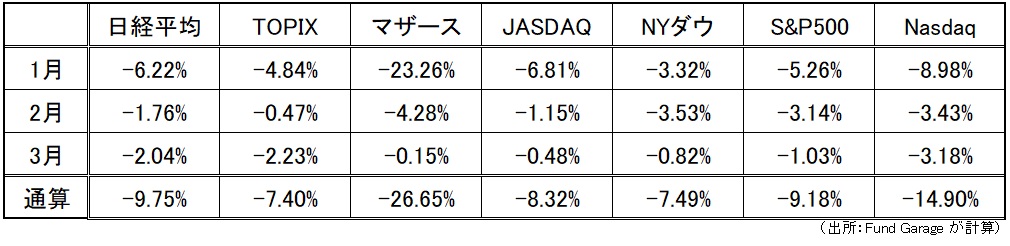

先週の日米株式市場の変動要因は純粋にWar Riskだけになったようだ。詳しくは後述するが、もし従来のようにFRBの金融政策姿勢の変化によるものならば、寧ろ先週は大幅高を演じないと辻褄が合わない展開となっている。債券が買われて金利が低下しているからだ。にも関わらず、ナスダック市場は3%近い下落となり、フィラデルフィア半導体指数に至ってはその2倍を超える△5.61%もの下落となっているのは、変動要因がWar Riskだけになったことの証左と言える。

上記表の中でマザーズ市場だけが+3.32%となっているが、これは間違いではない。指数の騰落率だけを計算すると実際に週間の騰落率ではマザーズはプラスとなる。だが当月3月1日(火曜日)から3月4日(金曜日)という期間を取ると下記の3月の欄が示すように、ややマイナスにはなってくる。この辺が指数変化や騰落率を短期間で分析することの難しさであり、問題でもある。それにしても2022年はここまで本当に良いことが無い。

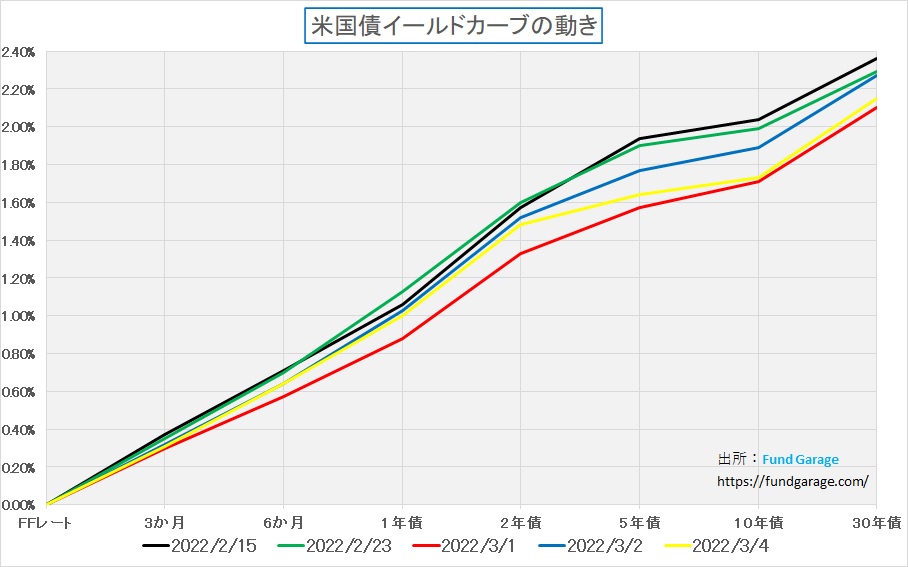

大きく金利は動いた。それも低下した。

「金利が急騰して…」とか、「金利が2年振りの高値となったため」と株価の下落要因が説明される割には、実数値で確認すると数ベーシスの変化でしか無いということが頻繁にあったことを考えると、この1週間の動きは「金利は暴落(←こんな言い方は普通はしない)」に等しい動きを見せている。恐らくイールドカーブで見るのが一番分かり易いだろう。

数値で確認すると下記のようになる。イールドカーブの方で黒い線で描かれているのが2月15日。最も低い水準が赤い線で描いた3月1日だが、黄色の線の先週末3月4日と長期金利は殆ど変わらずだ。流石にパウエル議長が「25bpの利上げは妥当」と言い、市場予想を上回る2月の雇用統計が発表された週末に、最もFFレート誘導レンジに敏感な2年債の金利は多少なりとも戻さないと居れなかっただろう。市場は遥かに「War Risk」の方を心配しているように見える。

叩き売られた新しい流れのリード役達

<FG Free Report では割愛>

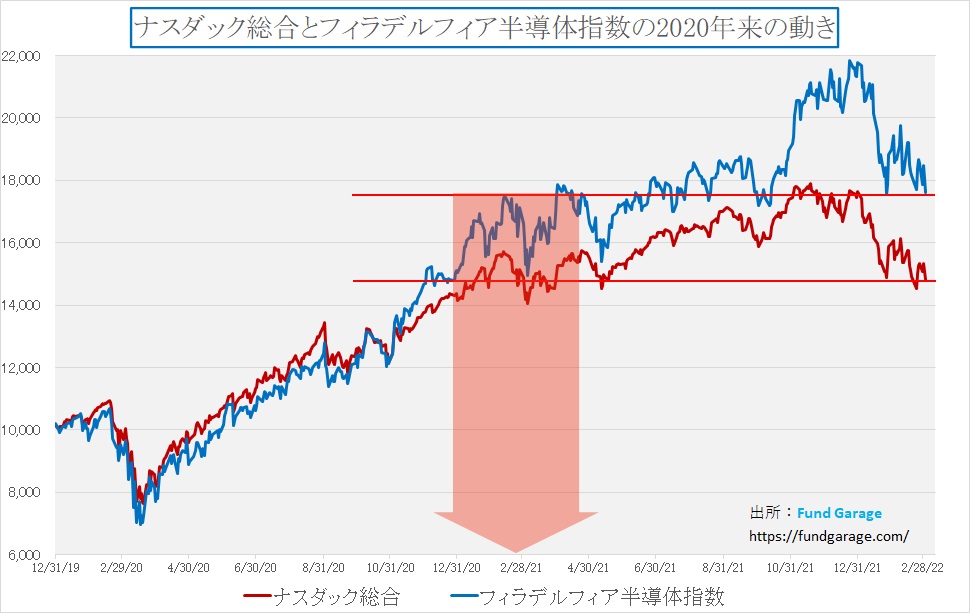

半導体関連銘柄の水準は1年以上遡った

やはりナスダックをリードしたのは半導体関連だったということを一目瞭然で説明出来たのがフィラデルフィア半導体指数、通称SOX指数と呼ばれるもの。そのナスダックとの相対比較のチャートが下記だが、直近の下落はナスダック全体を遥かに凌駕する勢いで下落していることを示している。

分かり易いように、先週末の水準を起点として、赤い水平線をナスダックにも、フィラデルフィア半導体指数にも入れておいた。真ん中の薄いピンクの矢印が示しているのは、概ねどの程度まで遡ったかを示したつもりだ。すると、明らかに丸1年は株価水準は時間を逆戻しした感じになっていることが分かる。

但し、それは前述のようにFRBの金融政策がタカ派的になって利上げなどに向かうことを恐れてのことではない。単純にWar Riskが最大要因であることは自明なものとなっている。

一方で、半導体不足によるサプライチェーンの目詰まり問題は雲散霧消したのかと言えば、現実はバッチリと残っている。にもかかわらずフィラデルフィア半導体指数、SOXがWar Riskがために先週は△5.6%もの下落を演じている。ある意味では異常とも言える。

原油価格の暴騰、OPECは最後の稼ぎ時

<FG Free Report では割愛>

右肩上がりのビジネス・トレンド

発電能力確保、背に腹は代えられないヨーロッパ

原油価格急騰が話題になる前から、欧州は天然ガス価格の急騰に見舞われていた。それは既報の通り、欧州では偏西風の蛇行などにより「ヨーロッパの風」が吹かなくなり、期待された風力発電が思ったほどには機能しないことが明らかになったからだ。

そんな中で、一方では環境問題への議論が盛んなドイツなどでは原子力発電所の新設は全く認められない状況が長引き、結局は一時的かも知れないが、火力発電へと先祖返りを始めている。その結果が天然ガスを中心とした化石燃料の価格高騰だった。

現在のドイツでは与党第1党となった中道左派の社会民主党(SPD)と緑の党、そして自由市場主義を掲げる自由民主党(FDP)の3党で連立政権を組む。連立政権樹立をめぐる合意では、気候変動対策が焦点となり、3党は予定よりも8年早い2030年までに、石炭の使用廃止を目指すことも天然ガス依存に拍車をかけている。

状況はドイツ以外のEU諸国も似たり寄ったりだったのか、2022年2月2日、EUの欧州委員会は、原子力及びLNG(液化天然ガス)を持続可能なエネルギーとして位置づけ、事実上原子力やLNGによる発電を認める方針を発表した。これを受け2月10日にフランスのマクロン大統領は、フランス国内に原子力発電所を新たに建設することを発表、当初は6基を新設するとしていたが、その後最大14基を新設すると発表した。

さて、そんな流れの中で雲行きが怪しくなってきたのは欧州のBEV化の流れである。BEVとは当然のことながらBattery Electric Vehcleの略。つまり自力発電能力を持たない電気自動車のことだが、ご承知の通り、今現在EUは2035年に内燃機関車の全面販売禁止を敢行する予定のままだ。これにはイギリスも同じ目標を立てている。つまり、ヨーロッパからほぼ内燃機関を積んだ新車を2035年以降は消そうとしているということだ。

だがBEVは持続可能なカーボンニュートラル方式で発電された電力を貰わなければ意味が無い。それは生産段階では遥かにBEVの方が通常の内燃機関のクルマを作るよりもカーボンを排出するからだ。車両ライフが6-7年を超えたあたりから漸くカーボンニュートラルと言えるようになると試算されている。もしその電気を発電する段階でカーボンを出していれば、BEV化をするメリットは何処にもなくなる。

ロシアのウクライナ侵攻そして原発攻撃が与える影響は大

だがそんな最中にロシアがウクライナに侵攻し、早々にNATO加盟国はロシアに対する経済政策に踏み切った。その中で非常に注目してみているのが、ロシア産の天然ガスや原油などに自国内の燃料を頼る欧州各国の今後の見通しだ。地続きの欧州では、国同士で発電能力を融通し合う仕組みが出来上がっているというが、火力発電を現時点で止めるわけにはいかず、彼らは手に入れられる方法で、どこからか天然ガスや原油を仕入れてこなければ電力不足に陥ることは火を見るよりも明らかだ。

LNGはロシアに頼らずとも代替調達先は得られる可能性は高い。だが問題は原子力発電所だ。西側諸国の世論は「侵攻軍」が原子力発電所を制圧した場合の恐怖をまざまざと見ることとなってしまった。チェルノブイリ原発事故の10倍の被害が出ると噂さえされる現実の推移を固唾を飲んで見守っている。地続きの欧州で、必ずしも同胞とは呼べない隣人がそれなりな勢力を保ったままに居る中で、

果たして原子力発電所の更なる自国内、若しくはその近くに新規建設することを国内世論は問題なしと黙認するのだろうか?

天然ガスや原油価格の急騰は新興国経済には大きな痛手

<FG Free Report では割愛>

まとめ

ロシアが原子力発電所を制圧したことで、このドラマの先行きは更に読めなくなった。実際、もし「核戦争」に発展してしまい「第三次世界大戦」に突入してしまったら何がどうなるかは予想すら出来ない。過去に照らし合わせられる歴史が無いからだ。そのリスクがどう出るのかはプーチン大統領以外には解からないからだ。逆に言えば、そうしたリスクがあることは西側諸国も理解していながら、見て見ぬふりをしていたことには驚愕せざるを得ない。ただロシア以外にもそうした国はまだあるのだから、この現代社会において、極めて大きな謎でもあり、暢気に「SDGs」などと騒いでいた国際社会は滑稽ですらある。「サステーナブル」を目指すならば、まず最初にしなければならないことがあるということが、目の前に突き付けられたということだ。

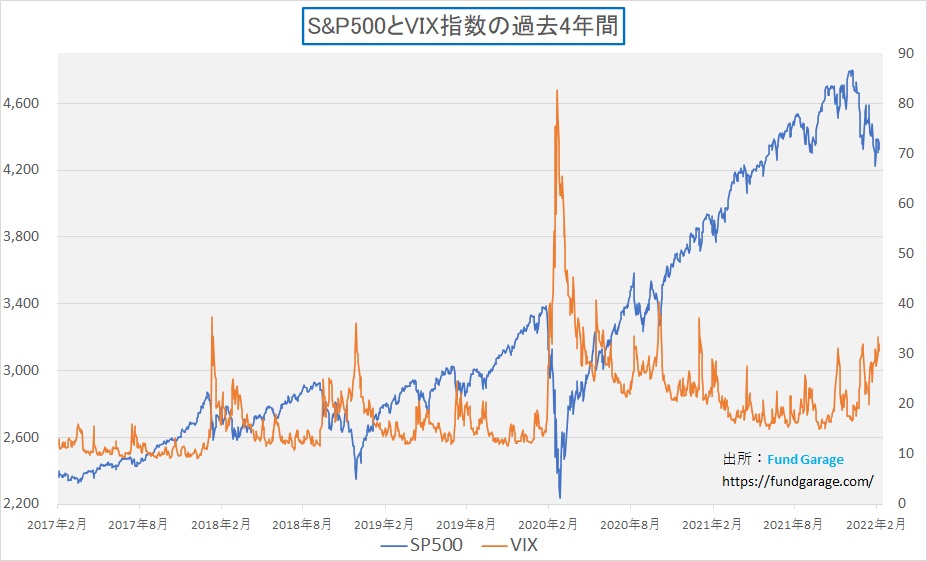

そうした最悪の事態にはならないという前提でしかありえないのだが、金利推移などのファンダメンタルズ以外でも、テクニカルな状況でも市場はかなりマイナス側に押し込まれている、すなわち反発する準備は出来つつあるということが見て取れる。それが下のチャートだ。勿論、恐怖指数が80を超えた例が近時あったので、そうした状況になる可能性はゼロとは言えない。

だが、それを除けば、現状はかなりいいところまで株価は押し下げられたと言えるだろう。そしてこれは前述の通り、War Riskがメインの要因だ。

現時点でもし私が現役のファンドマネージャーでポジションを持っていたとすれば、半端なマイクロキャップの銘柄は組入比率も高くならないので、一旦はすべてキャッシュアウトして整理しているだろうが、ファンドの趨勢を決めるものはそのまま保持したままにしていると思う。どっちの方向にベット(賭け)する気にもならないからだ。

私なら、ファンダメンタルズのチェックは怠らず、趨勢を見守り、寧ろ最後にはバーゲンハンティングに出られるような準備をしていると思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

———–<以上、抜粋終了>———–

(編集:Fund Garage編集部)

編集部後記

まずは無料版から

Fund Garageでは、不定期にはなりますが、無料で読める記事を投稿しております。

また、FG Free Reportについても今後バックナンバーを増量してまいります。

このFG Free Reportをはじめ、投資未経験者の方からベテランの方まで幅広くお楽しみいただけるコンテンツをご用意しております。以下のリンクにまとめてありますので、是非ご覧ください。

まずは無料版のコンテンツからお楽しみいただき、

- 最新の情報

- FG Free Reportでは割愛している情報

- より詳しい技術や決算に関する解説

- My favorite Companies List(株主となって所有したい企業のリスト)

にもご興味の出た方は、是非下記のプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。ある意味、投資のための「コーチング」、気づきをお伝えしているとも言えるでしょう。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。

お問い合わせ

今回の記事に関するご質問、知りたいこと、記事のご要望などがございましたら、お気軽にメール(info@fundgarage.com)や各種SNS(Twitter、Facebook、Instagram)からご連絡ください。お問い合わせフォームからもご連絡いただけます。