私たち投資家は時に、メディア報道やSNS上の発信内容によって市場が不安定になる場面に遭遇します。

そんな短期的な市場センチメントに惑わされず、安心して投資活動を行なっていくにはどうすれば良いのでしょうか。

今回は、市場が大きく揺れた2025年5月の動きをケーススタディとして、投資家が確認すべきチェックリストを①騰落率 ②米国債イールドカーブ ③為替市場 ④VIX /IV指数 という4項目に分けてプロのファンドマネージャーが伝授します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

投資家は何を道標にするべきなのか?

2025年5月の最終週となった先週、市場はさまざまな材料に触れながら、年初から続いていた不安と期待のバランスを再構築する一週間となった。この前の週には、Moody’sによる米国債格付けの引き下げや、米国超長期の20年債入札が不調に終わるという事実もあり、世界中で信用不安や国際経済の先行き不安から超長期債の需要が落ちているとメディアやSNSで騒がれていた。

だが興味深いのは、メディアが大きく悲観的な論調で煽った材料と市場が実際に織り込んだ動きの間に、明確な「温度差」があったという点である。

これは、「投資家は何を道標にするべきなのか?」について考える材料になるはずだ。早速確認していこう。

チェック項目①騰落率

まずは5月最終週の主要株価指数の騰落率を振り返ってみよう。

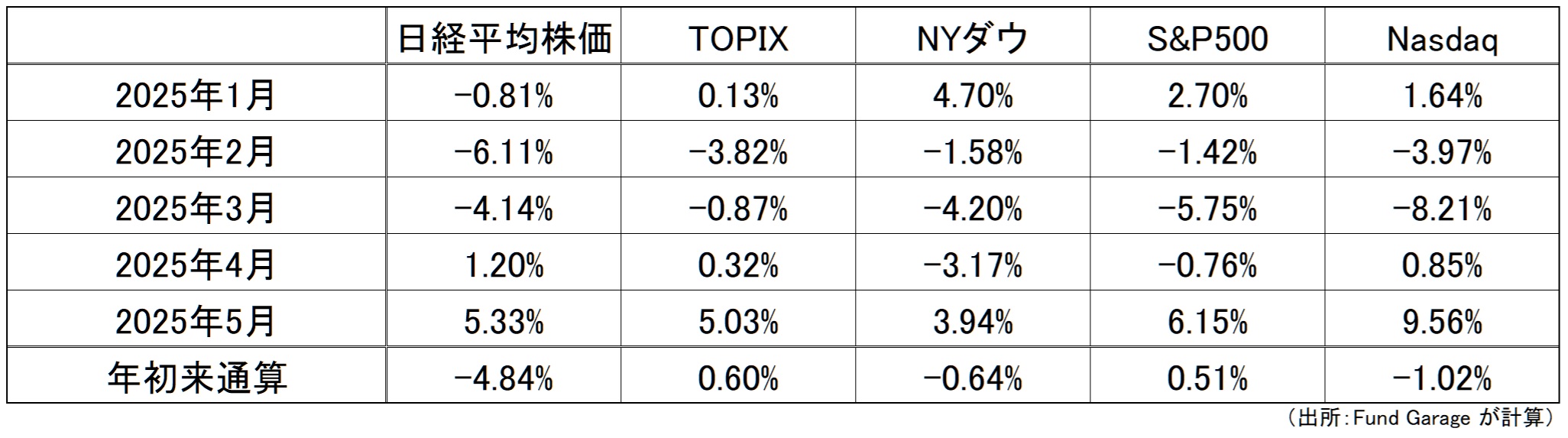

【週間・年初来騰落率】

一週間を通じて市場の上げ下げを確認すれば、いずれの市場も2%前後の堅調な上昇となっており、「騒ぎすぎた」前週からのバランス回帰の動きが感じられる。この一週間で、何があったのか。何からどんなことが伝えられ、何からはどんなことが伝えられなかったのか。

まずは先週の市場の動きを自ら説明出来るようなロジックを組み立ててみることも、この先の市場展開を読む上では、実に有意義なプラクティスとなる。ということで、月間の騰落率と年初来通算を確認してみよう。それが下のチャート。

【月間騰落率・年初来累計】

まずは最下段の年初来通算の騰落率でみると、なんとS&P500とTOPIXは、年初来でプラス圏へ浮上してきたのがわかる。

一般的に米国株式市場全体の動きを示すと言われるS&P500は、5月だけで+6.15%の急反発となり、押し目買い(=上昇トレンドにある株を一時下がった時点で買うこと)が相当量入ったことが窺える。その傍らで、NASDAQは5月に+9.56%も断トツで上昇したにもかかわらず、年初の高値は未だに更新できておらず1%以上も水面まで遥か遠い。この事実こそが、AI関連を含むテクノロジー銘柄のいわゆる“反発鈍化”を端的に物語っていると言えよう。

NASDAQ総合もS&P500も同じく時価総額加重平均だ。にもかかわらず、この差異が生れているのは何故か?それは、

- NASDAQ総合指数は約3,000銘柄を含む広範な指数で、S&P500の6倍近い構成数を持つ

- NASDAQにおけるマグニフィセント7※の合計ウェイトは43.07%、S&P500の32.38%(2025年2月末時点)

- S&P500は「大型株の代表500銘柄を選定」するという建て付けで、 一部の超大型株が占めるウェイトは一定程度に抑えられる

- NASDAQは約3,000銘柄以上で構成される全上場銘柄を対象とするインデックスのため、構成銘柄のうち大半が時価総額の小さい「新興・グロース企業」で占められる。

というそれぞれの指数の特徴があるからなのだ。

※「マグニフィセント7」…アルファベット(GOOG)、アップル(AAPL)、アマゾン・ドットコム(AMZN)、メタ・プラットフォームズ(META)、マイクロソフト(MSFT)、エヌビディア(NVDA)、テスラ(TSLA)の、時価総額が最も大きい米国主要テック7銘柄を指す。

チェック項目②米国債イールドカーブ

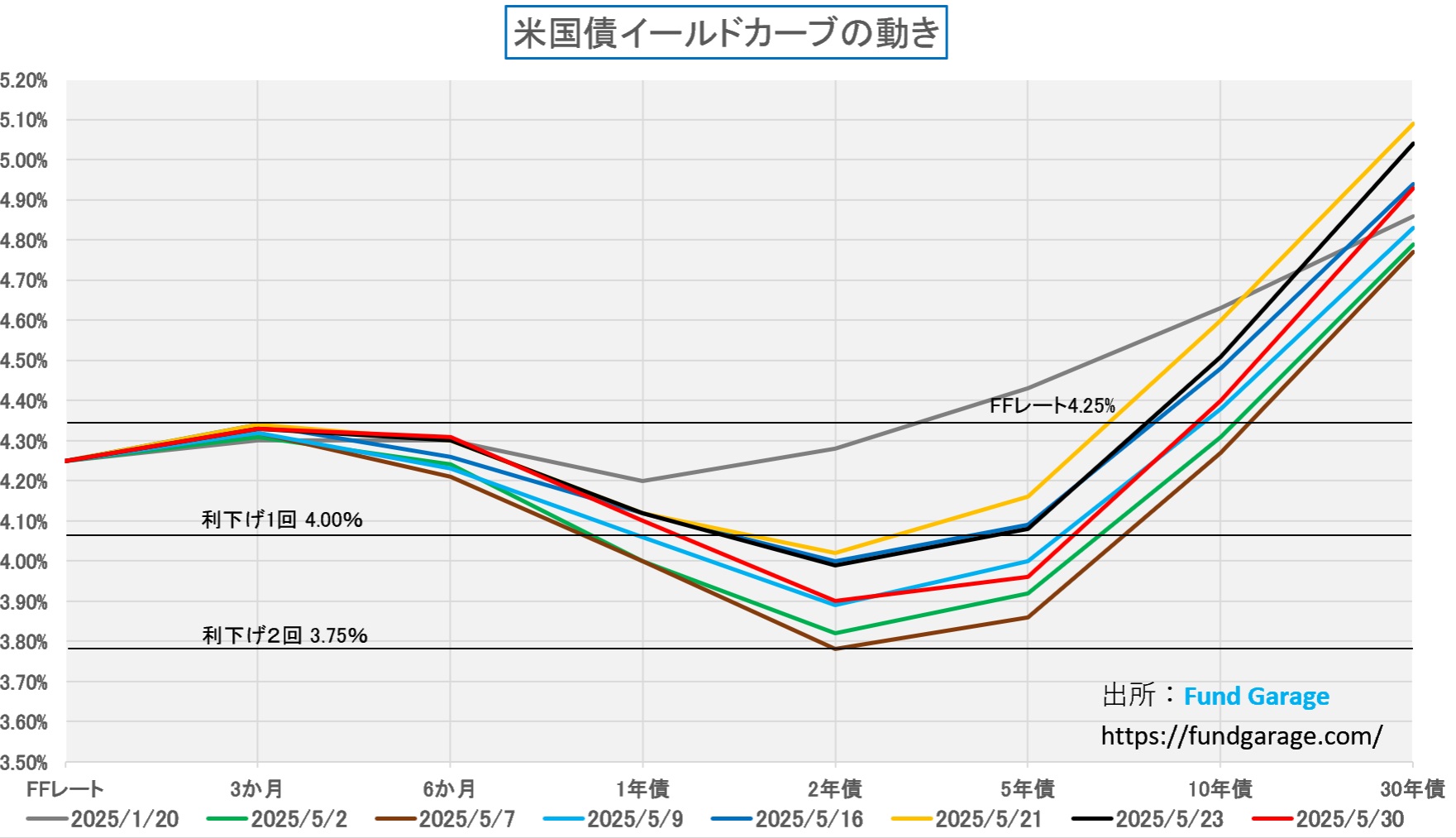

5月21日の20年債入札は不調に終わり、長期金利が一時5%を超えたことで「米国債売りが始まった」といったセンセーショナルな報道がなされた。

だが、実際の数値データ(下図【米国債イールドカーブ推移】参照)が語ってくるのは、それは単なる「煽りだった」ということ。

- FFレート…トランプ大統領就任日(1月20日)

- 赤…先週末5月30日のイールドカーブ

- 黒…米国債の格下げや、超長期債の入札不調が伝えられた先々週の終値

- 茶…年2回の利下げ期待が、年1回に変わったFOMCが行われた5月7日

- 黄…「20年債入札が不調に終わった」と喧伝された5月21日

【米国債イールドカーブ推移】

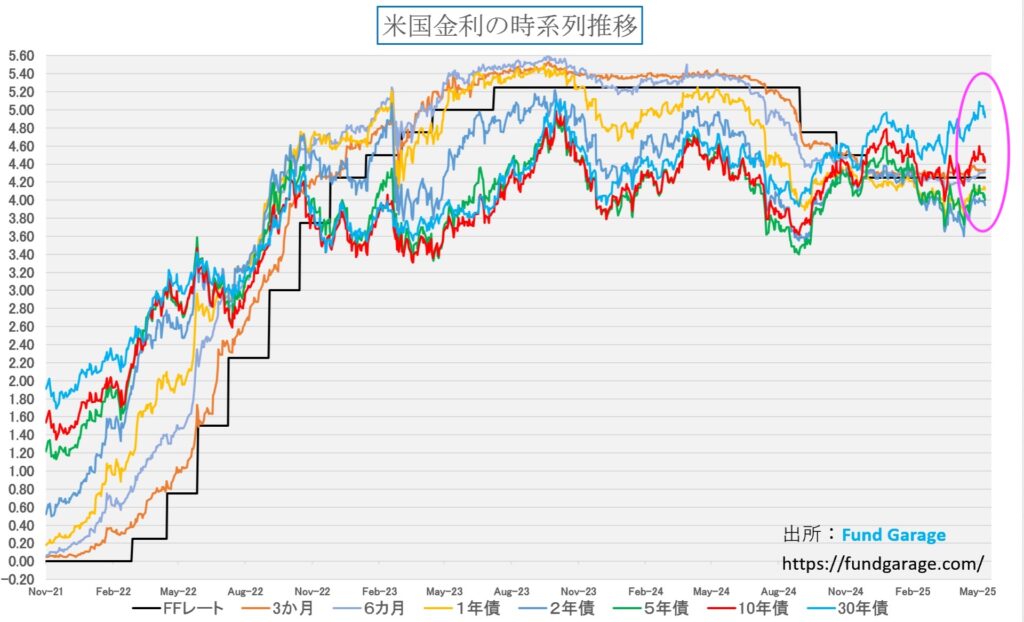

次に、21日に急騰した長期金利がその後どう推移したかを時系列で確認しよう。

【日次の実際の利回り推移(30年債)】

実際にこのチャートを見れば、その日(21日)の20〜30年ゾーンだけが突出して上昇しており、これは需給イベント(入札不調)に伴う一時的スパイクだったことが分かる(実際、翌週には元の水準に戻っており、債券市場は冷静であったことが確認されている)。市場が構造的に不安定化していたのであれば、他のゾーン(2年〜10年)も歪んだはずだが、カーブ全体はFOMC後の「年内利下げ1回」を前提に落ち着いていた。

なお、イールドカーブの詳しい見方については、以前の無料記事『「イールド・カーブ」とは何か?正しい見方を知ろう』にて図解しているのでご参考いただきたい。

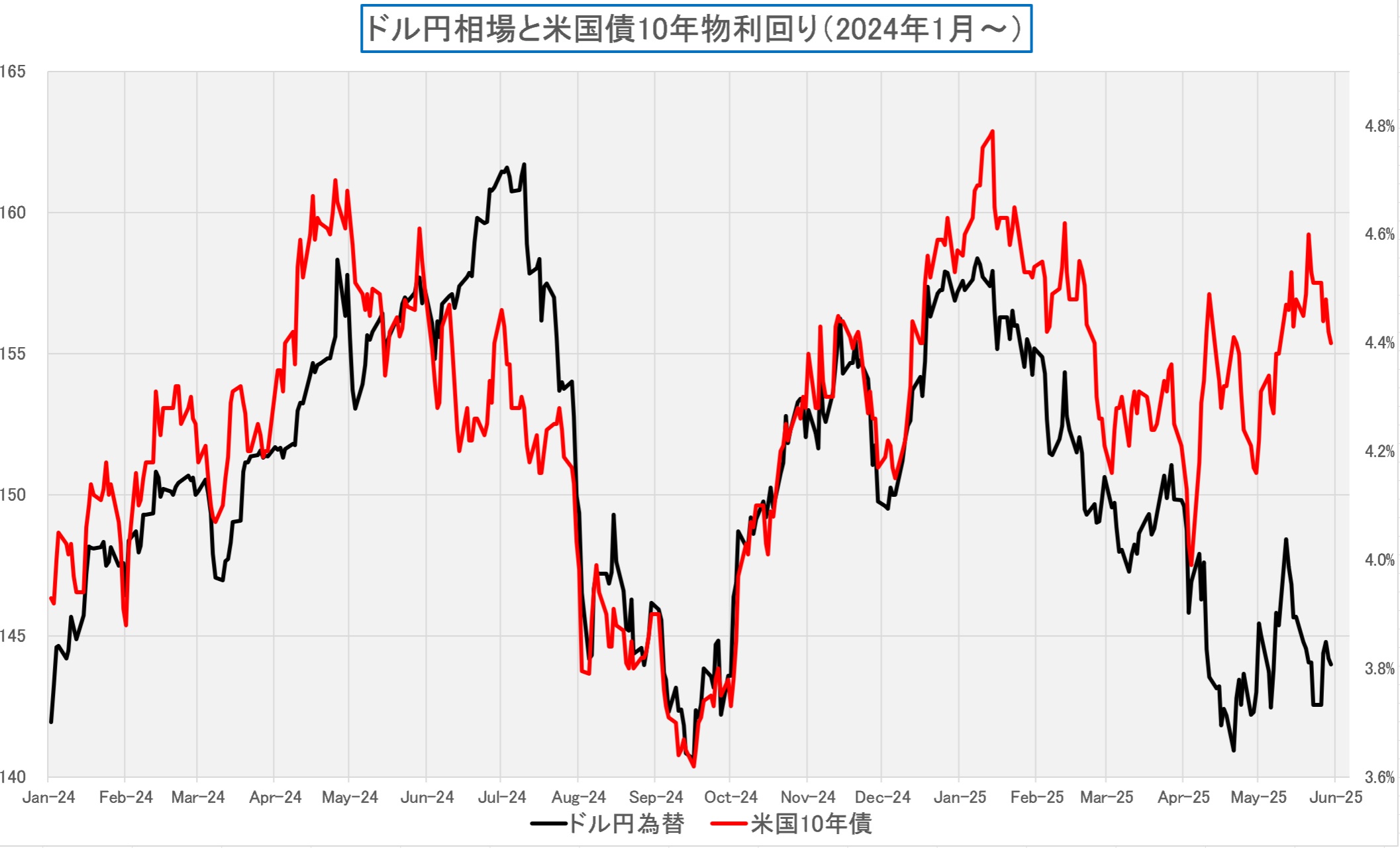

チェック項目③為替市場

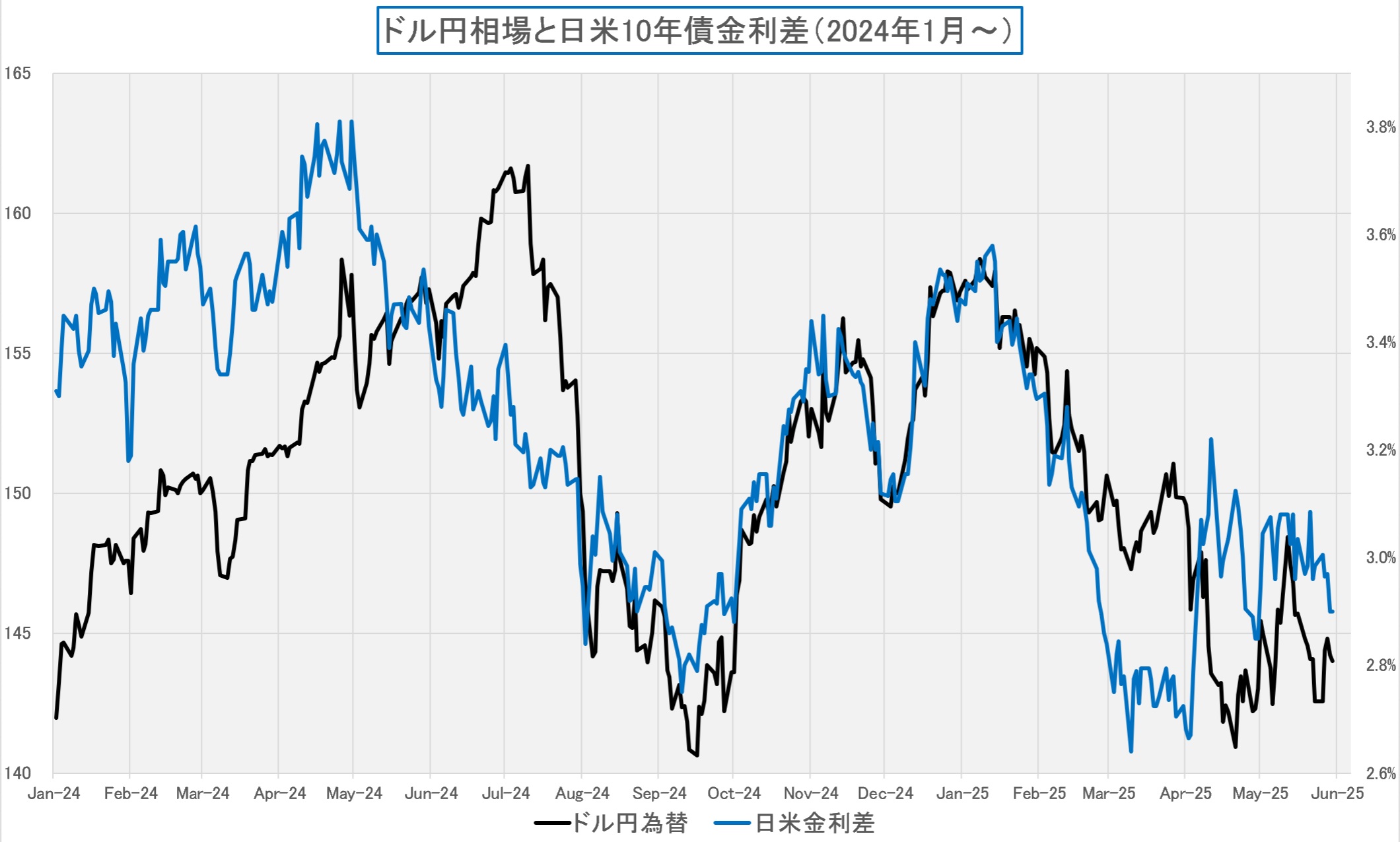

5月の為替市場では、米ドル/円相場が一時146円台まで上昇したものの、月末には144円台へとやや反落する展開となった。通常、為替の水準は「金利差」によって説明されることが多い。久しく日本の金利がゼロ付近で固定されていたからだろうか、米国の金利が高止まりすればするほど、日米金利差は拡大し、円安・ドル高圧力が強まるというのが定石であった。

ところが、今月末の為替市場では、その「定石」が通用しなかった。

【ドル円と日米金利差】

まず、上のチャートは、ドル円相場と日米10年債利回りの金利差(長期金利差)を重ねて示している。注目すべきは、この金利差がほぼ変わっていないにもかかわらず、ドル円相場が円高方向へと振れたという事実である。

具体的には、

- 日米の10年債利回り格差は、2.0〜2.1%のレンジでほぼ横ばいを維持していた。

- にもかかわらず、ドル円は146円前後から144円台へと下落している。

この動きは、ファンダメンタルズ、すなわち金利差の観点からは説明がつかない。金利差に基づく為替の理論水準から乖離した、センチメント主導の相場だったことを意味する。

【ドル円と米10年債利回り】

加えて上のチャートでは、ドル円相場と米国10年債利回りそのものとの連動性を比較している。

ここでも、米10年債利回りはむしろ月末にかけて上昇していたことが確認できる。これは通常であればドルを支援する材料であり、円安・ドル高方向に働くはずの要因である。

それにもかかわらず、為替は逆に円高方向へ動いた。

ではなぜ、このような不可解な動きが起こったのか?

その背景には、メディアによる「米国債格下げリスク」や「財政リスク」の過度な強調、それに呼応する形での投機筋による円買いという、センチメントと報道の共振があったと考えられる。(そもそもここ数年の市場ポピュリズムとして『円高=正義』『利上げ=正常化』という単純な理屈が広まっていることも、背景にあるかもしれない。)

ただ、投資家である我々が心得ておくべきは、こうした「市場ノイズ」が実体と大きく乖離し始めたときこそ、構造的理解に基づく投資判断が威力を発揮するということだ。逆に言えば、その他の資産クラスの投資判断をする場合に、この要因は排除して考えるべきだということになる。

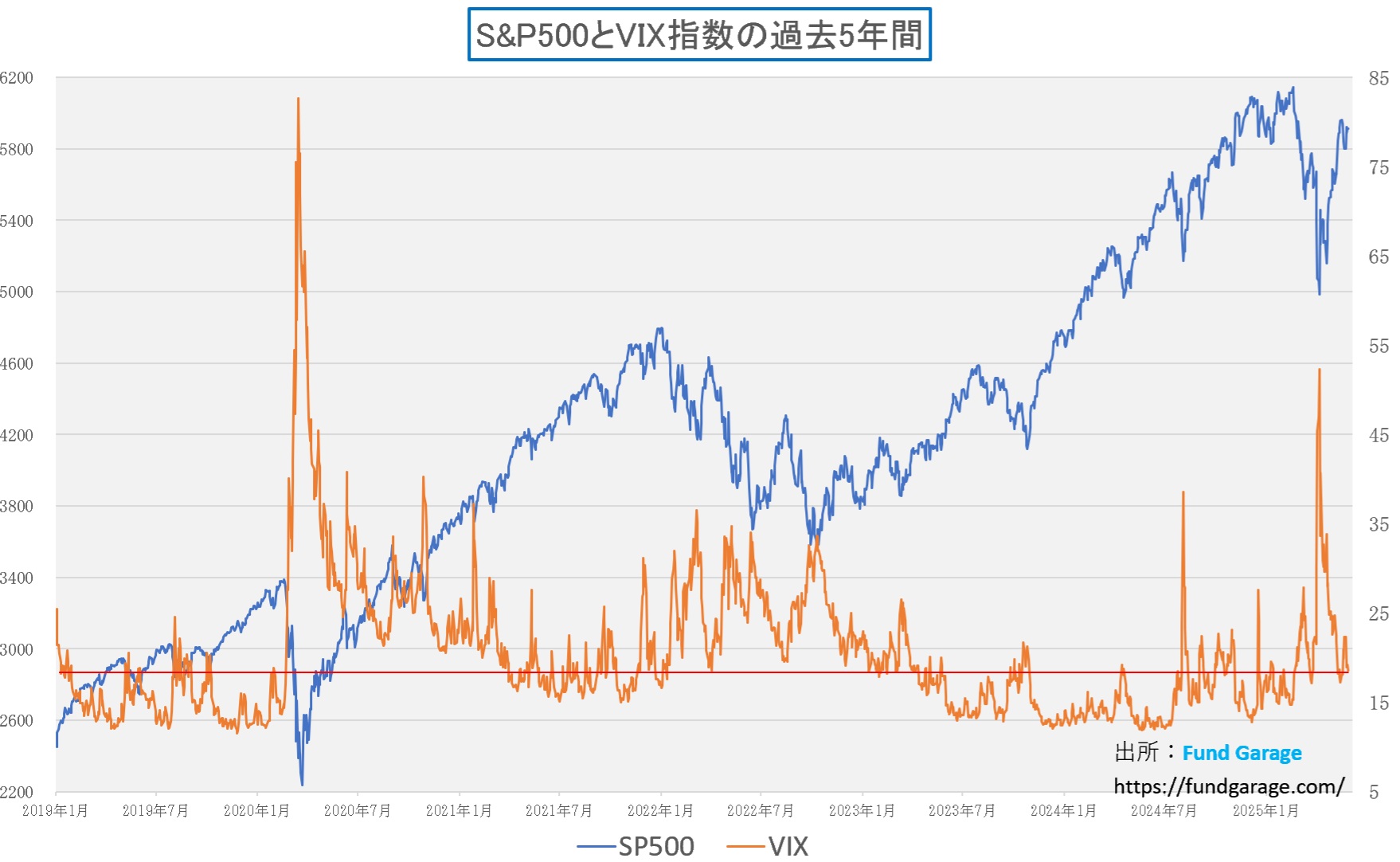

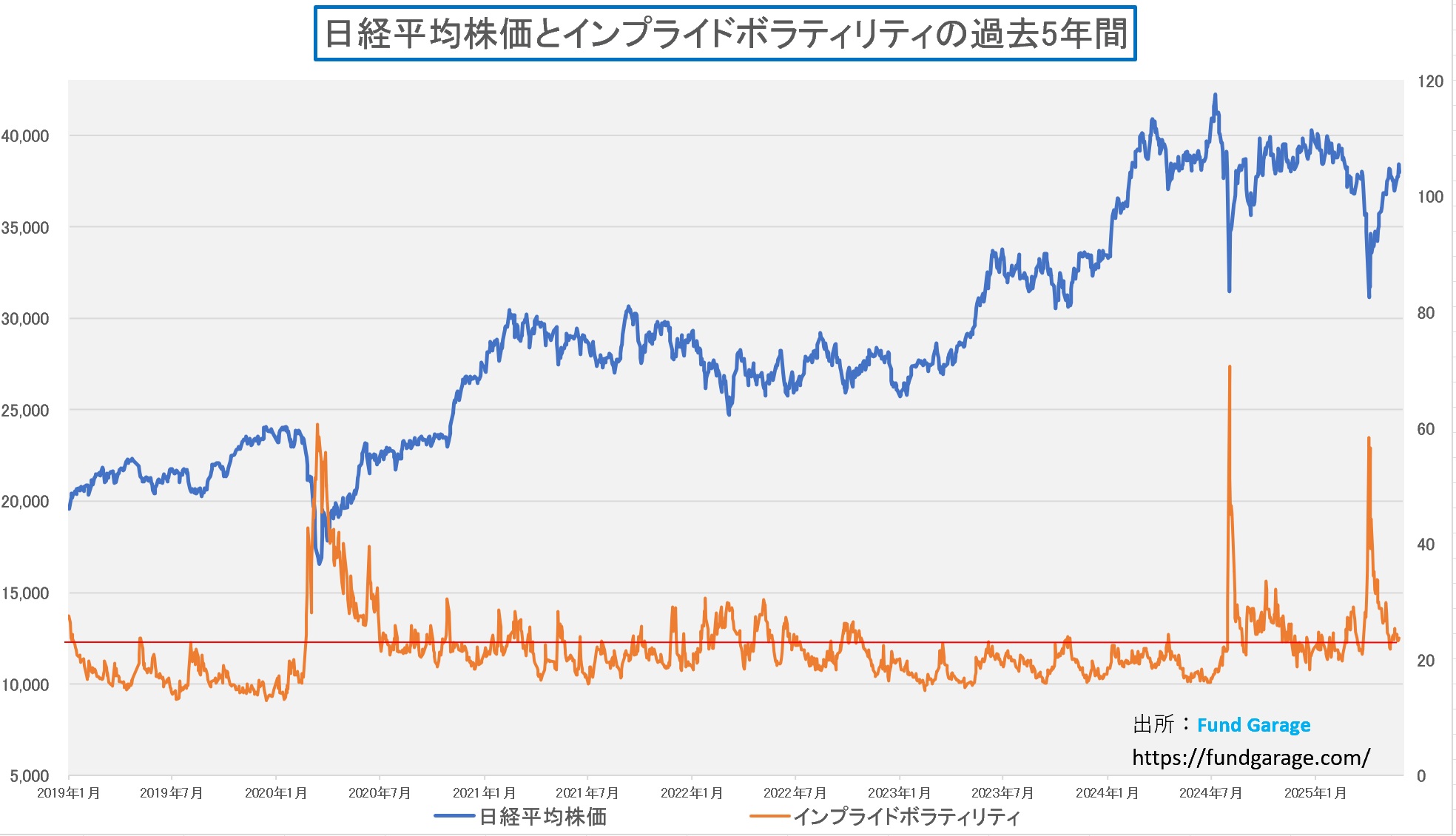

チェック項目④VIXとIV

株価が動くとき、ニュースでは「なぜ上がったのか」「なぜ下がったのか」が後付けで語られる。だが、実際の市場を動かしているものは、そうした“理由”ではなく、投資家の心理である。

その心理を可視化する代表的な指標が、米国では別名”恐怖指数”こと「VIX指数」であり、日本では「日経IV(Implied Volatility)」と呼ばれるもの※だ。いずれも、株式オプション市場が織り込む今後の変動率=市場の“呼吸”を測っている(下図参照)。

※VIX指数とは

米シカゴ・オプション取引所がS&P500を対象としたオプション取引の変動率をもとに算出しており、株価が今後どのように変動するかを予測した指数である。これは投資家の心理状態を表すもので、数値が高いほど投資家は市場に対して不安感を抱いていることを意味する。

インプライド・ボラティリティとは

予想変動率、IVとも呼ばれる。オプション取引において株式、債券、為替等がどれだけ変動するかを予測した数値のこと。VIX指数同様、数値が高いほど市場が不安定である(変動が大きい)と判断する。

【S&P500とVIX指数】

【日経平均とインプライド・ボラティリティ(IV)】

4月8日には、米国でVIXが52.33、日本では4月7日にIVが58.39まで急騰し、一時は「AIバブル崩壊」や「トランプ関税ショック」といった不安が市場を覆った。

ところが、5月末にかけてはそれぞれVIX:18.57、IV:23.74まで沈静化している。この推移が意味するのは、単なる「値の戻り」ではなく、市場心理の修復プロセスだ。

というのも、「恐怖がピークに達した時が底打ち(=指数が極端に高ければ限界まで下落したのちに上昇に転じる)」であり、一方で「楽観が極まった時は天井圏にある(=指数が極端に低ければ上昇トレンドが終わり下落する)」と市場ではよく言われる。(高低の目安は、高いところで40〜50超、低いと15以下)

つまり現在の水準(VIX18.57/IV23.74)は、過去の“極端”なフェーズと比べれば、まさに「中庸」、つまり冷静な構えが戻った水準である。これは次のように読み解くことができる:

- 投資家はAIや地政学リスクを冷静に織り込んだうえで市場に臨んでいる

- 過剰にリスクを嫌ってポジションを落としているわけでもない

- 一方で、「またすぐに上がる」と無条件に信じているわけでもない

まとめ:センチメントより「数値」と「構造」を見よう

この一週間、そして2025年5月全体を通じて市場が私たちに教えてくれたのは、「煽られたけど、やっぱり冷静だったよね」という静かな市場の自己修正の姿だったと言えよう。

メディアが「大変だ!」と騒ぐたびに、私たちは一次情報に立ち戻り「数値」と「構造」を見つめ直す必要がある。

- 株価は何を織り込んでいるのか?

- 債券はどこに向かっているのか?

- 為替はファンダメンタルズと一致しているのか?

そして、それを冷静に受け止めた時にはじめて、センチメントに流されない投資行動が取れるようになるのだ。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。