トヨタ自動車の2025年第2四半期決算結果は、営業利益が△950億円の減益となり、多くのメディアがマイナスのムードで報じました。

しかしきちんと決算書に目を通せば、この数字への見方は変わり、トヨタ自動車という企業の強さを知ることができるのです。

本記事では、その決算内容を自動車関連株専門のプロのファンドマネージャーが正しく解説していきます。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

※2024年11月に出稿した記事の再編集版であり、当時の情報に基づきます。

(Fund Garage編集部)

トヨタ自動車(7203)の決算の凄み

トヨタ決算の概要

恐らく多くの日本人が、「今期はトヨタも苦戦したな」と思っているかもしれない。当然だろう。なぜなら決算書の見方が分かっていないと思われる記者が書いた記事が、編集責任者の査閲も通りながら、「トヨタ米中苦戦 26%減益」「リコールやEV出遅れ」などと読者の誤解を誘うような記事を堂々掲載しているからだ。これは「風説の流布」に該当しないのか、メディアなら何を書いても許されるのか、とさえ思ってしまう。

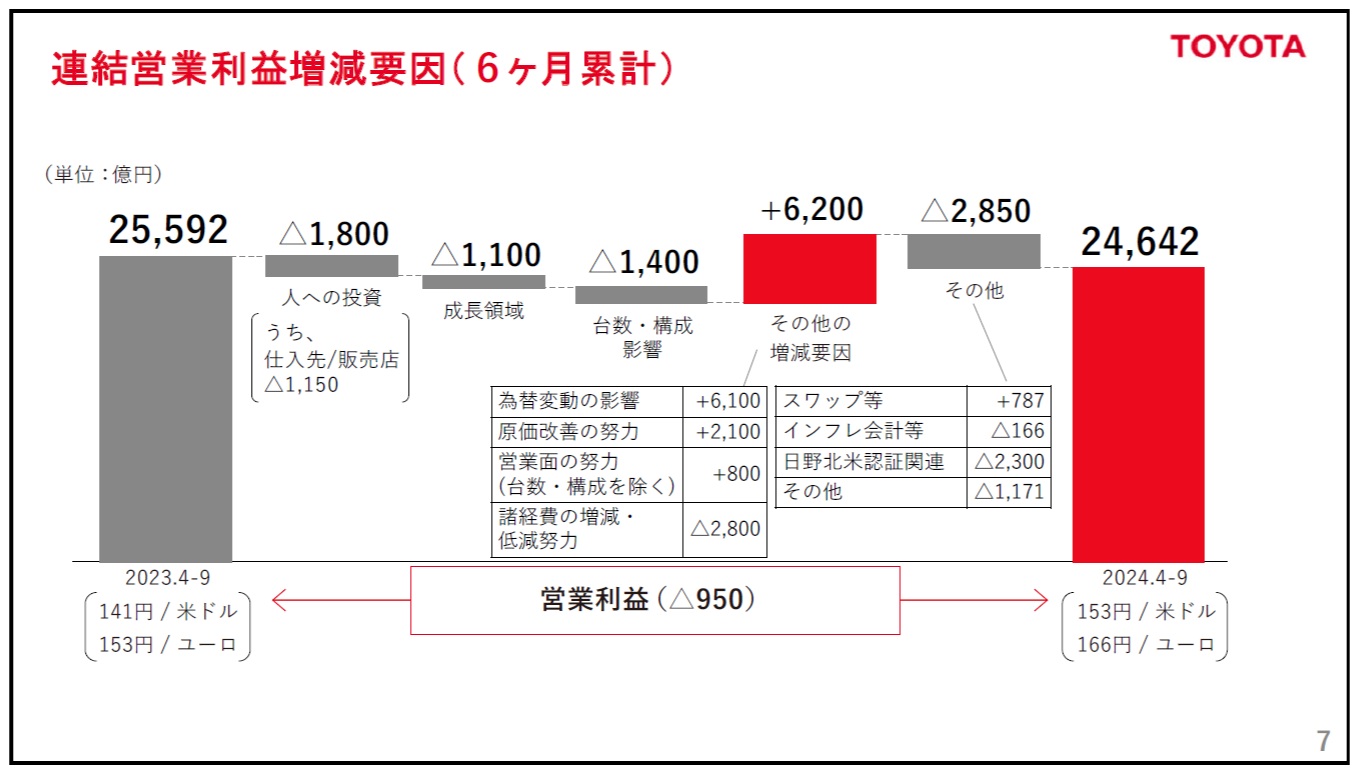

なぜ私がここまで言うのか。それは、通常に決算書を読むファンドマネージャーやアナリストならば今回のトヨタ自動車の決算を「+5.9%増収、△3.7%減益の決算」と読むからだ。さらに言えば、営業利益の減益額△950億円には、期初から予定されていた「人への投資」が△1,800億円、そして「成長領域への投資」として△1,100億円が含まれており※1、合わせると△2,900億円は前向きな意図したコストが足を引っ張っているだけなのだ。つまりこれを除けば、営業利益は+1,950億円の増益となる決算だ。

では、今回の減益の主な要因は何かというと、それは外貨建て資産の評価損失(=為替レート由来の損失)である。つまり、営業上の損失ではなく営業外損益に計上されているものなのだ。期初の為替水準に対して、期末に円高が進んでいれば当然にして発生する時価評価の損益である。

だからこそ、通常、投資評価は営業利益を見るのが鉄則。営業外損益※2や特別損益※3と呼ばれるものでは、基本的にその企業のファンダメンタルズ(経営状況)を測ることはできない。それらは個別に内容を審査した上で会社の将来に影響を及ぼすような重大なものの場合のみ、投資判断に影響するのが普通なのだ。

※1…期初から予定されていた「人への投資」と「成長領域への投資」については、無料レポート『トヨタの決算発表を見誤るべからず』内スライド資料をご参照。

※2…営業外損益とは、主たる業務以外で出た損益のこと。例)為替レートによる損失

※3…特別損益とは、主たる業務以外で臨時に出た損益のこと。例)自然災害による損失

決算発表で見ておくべきポイントと、トヨタの正しい現状

では実際に、決算発表における数字の正しい読み取り方を確認していこう。

決算発表時にWebに開示される資料の中には、下記のような連結営業利益の増減要因を解説した資料がある。

この営業利益の増減こそが、企業の収益トレンドを読むために必要な項目であり、ビジネス・トレンドのフォローアップに使うものになる。繰り返しになるが、この営業利益を分析して営業外損益と特別損益は別途読み込むのが、日本企業分析のイロハとなっている。

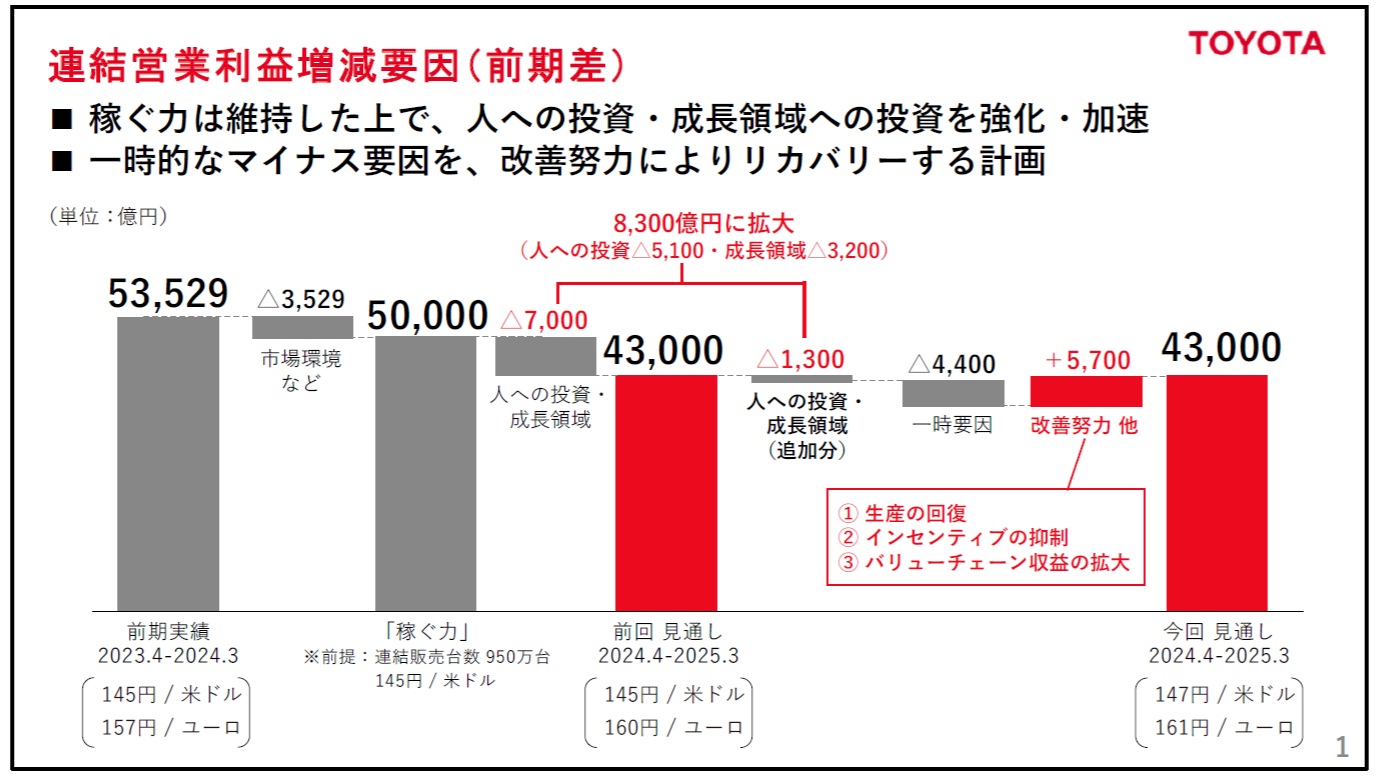

そしてこの説明の後は、通期見通しに関わる部分が説明された(以下スライド参照)。

まず驚くことは、自動車業界がこぞって全世界的に需要の減少にあえぐなか、なんと通期予想の4.3兆円を変更せずに維持したことだろう。特に今期は国土交通省の指導で、新型車の型式認定がかなりな車種で滞っているにも関わらずだ。その不変の今期見通しを示したのが赤いバーである。

さらに、実は期初に計画していた「人への投資」を1,300億円も増額して合計8,300億円としている。これをやる意味を、つまり世界一の販売台数を誇るトヨタ自動車が実質増益になる決算を発表しているということの意味を、日本のメディアにはもっと公表して欲しいものだ。(=それだけトヨタは人材を大切にしている企業だということ。)

(なお、決算短信の読み方について以前の無料記事『トヨタの決算発表を見誤るべからず』で解説しているので、ぜひ合わせてご参考にしていただければ幸いだ。)

メディアの反応や記者会見も面白い

ところがとある記事では、「トヨタは通期で部品メーカーも含む『人への投資』と『成長投資』が8,300億円の減益要因になる。単純平均すれば3カ月では2,000億円規模だ」と表記している。前後の文脈から読み取っても、決して「ポジティブに意図的に支出する8,300億円」というトーンは微塵も感じさせず、ドミノ倒しのひとつの要因として言及している。

さらに、とある記者も記者会見の質疑応答で、「パッと見、今期は厳しい決算だったと思える中で『人への投資』を増額するのはどういう判断なのか?」というような発言をしている。

これに対してトヨタ自動車側は「決して厳しい決算だとは考えていない」とスパッと切り返した上で、「37万人の我々の仲間が頑張って作った結果であり、2兆円を超えた営業利益を挙げられたのは、前期と今期の2回だけです」とその理由も説明している。

また副社長からの補足説明で「われわれは、今期だけ数字を出せば良いというような考えで経営には携わってはいません。(中略)、なので、人への投資の増額については迷いはありませんでした」と加えた。

さらに、トヨタが力を入れているのはBEVではなくHEV(ハイブリッド車)であるという趣旨の応答もあった。

これまでメディアが世論を煽りたてた「バッテリー電気自動車(BEV)」が今や世界的に頭打ちになり、BEVで日米から経済覇権を取り戻そうという欧州の野望は潰えたことも近時ますます明らかになってきている。ちなみに当初のBEV一本化宣言で威勢が良かった欧州自動車メーカーは軒並み、現在はその方針を撤回している。

むしろ、ベンツ・VWグループ・BMW・ボルボに至るまで、各メーカーは必死でHEV車やPHEV(プラグイン・ハイブリッド)車を現在開発中だ。そのようななかトヨタ自動車は、押し進めてきた「マルチパスウェイ方式※2」が再評価を受け、とりわけPHEVが欧米でベストな選択肢となり販売を伸ばす流れにある。

もっと言えばHEV・PHEV・バッテリーマネージメント関連の技術や特許の多くはトヨタ自動車が握っているというのが実情。だが自動車産業の発展の為にということで、ハイブリッド車に関わる多くの特許を無料で開放し他社が自由に使えるようにしているのも有名な事実だ。

こうした流れをメディアが一切報じないのは如何なものかと常々考えるが、メディアのこの姿勢は当分は変わらないのだろう。

※2…詳しくは『トヨタの「マルチパスウェイ」戦略』の記事を参照。

まとめ

- トヨタ自動車の2025年第2四半期決算結果は、営業利益が△950億円の減益となり、多くのメディアがマイナスのムードで報じた。

- しかし、決算書を読めば「+5.9%増収、△3.7%減益の決算」であることがわかり、減益の主な理由は営業外損益(外貨建て資産の評価損失)であった。

- 減益額△950億円には、期初から予定されていた「人への投資」と「成長領域への投資」が含まれており、合わせて△2,900億円は意図のある前向きなコストだと言える。

- 自動車業界がこぞって全世界的に需要の減少にあえぐなか、通期予想の4.3兆円を維持したことと、「人への投資」を1,300億円も増額したことに、トヨタ自動車という企業の本質をうかがい知ることができた。

- 世界的にBEVからHEVへ移行する流れの中で、トヨタ自動車の今後の動向が楽しみである。

いかがだっただろう。今回のお話の肝も、やはり「メディア情報に翻弄されない」という点ではなかっただろうか。

今回ご紹介したように、メディアの”嘘”を見抜く一つのツールとしても、ご自身が投資している企業の決算情報は必ずチェックしていただきたい。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。