アメリカのFOMCと日本の日銀金融政策決定会合は、それぞれの国の金融政策を決定する重要な会合です。

この会合は年8回行われており、毎回FundGarageプレミアムレポートではその結果と現状把握、そして今後の展望について詳説しています。

今回は、2024年12月の日米金融政策に関する有料記事の内容を、ポイントを押さえた読みやすい約5000字にまとめました。(FG Free Reportは、半年前のプレミアムレポートを凝縮して発信しています)

また、公式YouTubeでは最新のFOMCについて解説していますので、こちらもぜひご参考になってください。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

日米金融政策——米国は利下げ、日本は見送り

景気実態に則した英断

先週のメインイベントは、何と言っても現地17日と18日に開催された米FOMCであり、18日と19日に開催された日銀金融政策決定会合だろう。

<FOMC>

- 市場予想通り0.25%の利下げを行った。

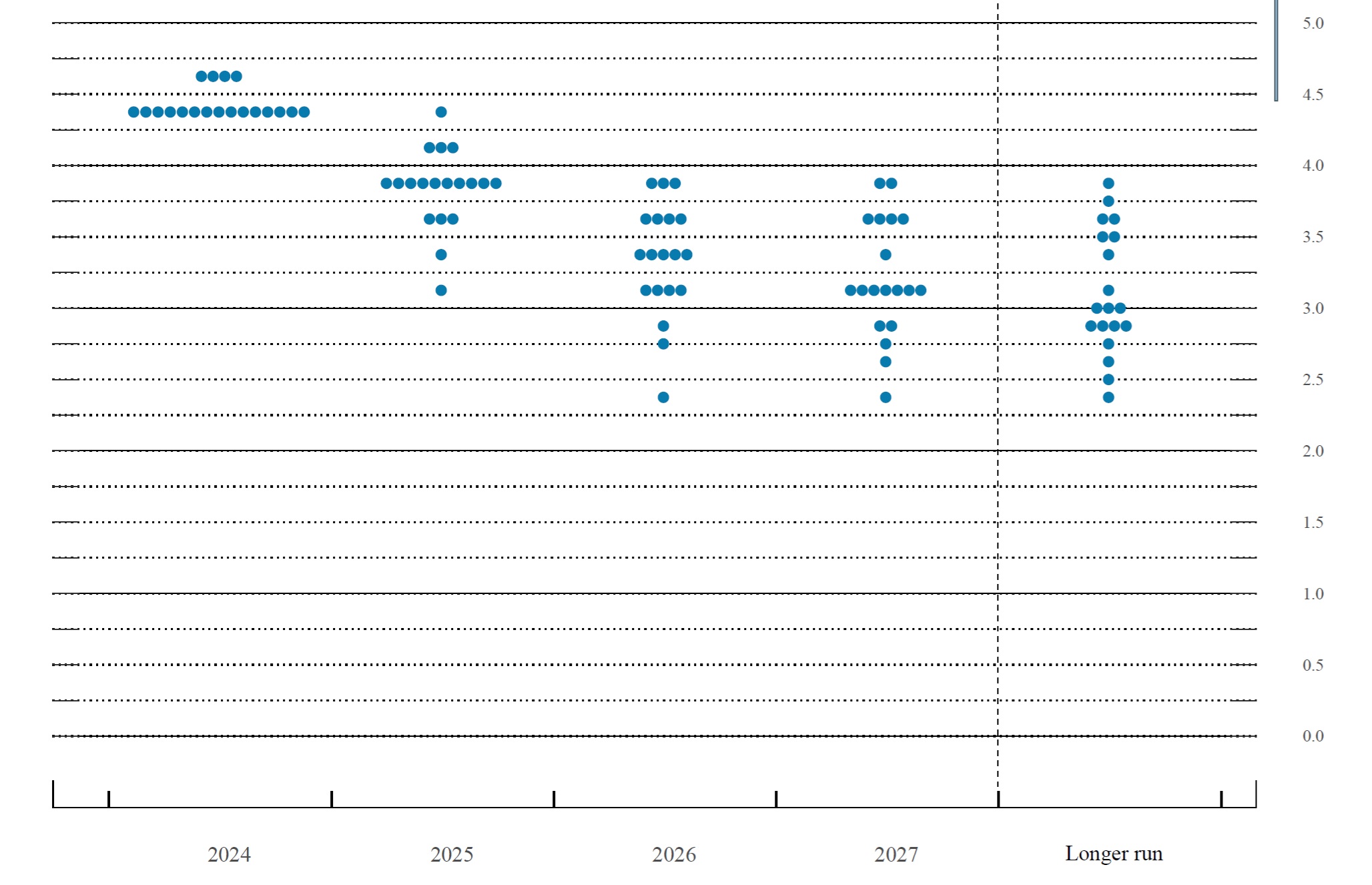

- 一方で市場の予想に反し、来年2025年の利下げが1回ないし2回に留まると予想されたドットチャートが発表された。

- メディアは「FRBがタカ派※1姿勢を鮮明にした」と宣い、失望感をあらわにした。

<日銀金融政策決定会合>

- 市場予想に反して利上げを見送った。

- 記者会見中、ポピュリズムを背景としたメディアは、「なぜ利上げしない?日銀が手をこまねいているから円安が進んだだろう。物価高に苦しむ庶民の暮らしはどうするのか?」という怒りをアピールした。

つまり、日米共に、中央銀行は「市場が期待している」と解されている方向性に対して、違う答えを出す結果となった。

しかしメディアの評価とは別に、どちらの中央銀行の決定も現在のファンダメンタルズに照らして極めて適切であったとことは確かだ。

なぜなら、米国については自分の目で見てきたアメリカの現状※2から考えていたことと、FOMC後の記者会見でパウエル議長が言ったこととがピッタリ一致しているからだ。

また日本に関しても、「今(の日本景気の状況で本当に)利上げができるのか?」という疑問に対して、植田日銀総裁は「利上げ判断に至るには、もう1ノッチ(段階)ほしい」と明言していた。

こうした流れを受けて、先週の日米株式市場の騰落率は下記のような状況になった。

利下げ期待が先行して上昇してきたNYダウにとっては、FOMCで利下げがなかった以上、指数が下落するのは仕方ないことだ。ただ日本株については、日銀が利上げしないことを発表したうえに円安が加速したにもかかわらず、米国株の動きに足を引っ張られるかのように米国株並みに下落したのは、やや腑に落ちない。

※1…「タカ派」と「ハト派」についての解説は、無料記事『「タカ派」と「ハト派」とは何か?』をご参照。

※2…アメリカの現状については、前回の無料記事『米国投資のプロが目にしたアメリカの現状』にてご紹介。

米FOMCのポイント

①なぜドットチャートは利下げ見通しが変わったのか

私にとっては「なぜFRBのドットチャート※3は利下げ見通しが変わったのか?」というより、「なぜ市場はFRBが利下げを続けると考えるのか?」というのが率直な疑問である。

なぜなら、パウエル議長のコメントからは、「米国景気は力強く推移しており、個人消費も労働市場も堅調。しかしインフレリスクが再度高まるリスクは注視している」と読み取れたからだ。だからこそ今回、0.25%の利下げを行いつつ、2025年末のFFレートの誘導目標水準が中央値3.9%(=2025年の利下げについては1回ないし2回の予想に相当する)となったのだ。

つまり、雇用とインフレの目標を達成するためのリスクについては、おおむねバランスが取れているとの考えだ。

このFRBの考えは非常に明確に伝わったはずなのだが、「FRBが『タカ派姿勢を鮮明にした』」というメディアの報道は、あまりにも安易過ぎはしないだろうか(あるいは何か違う意図が含まれているのではないかとさえ疑ってしまう)。

※3…ドットチャートの見方については以前の無料記事『ファンダメンタルズに注目して投資判断をする』にて解説。

2年半ぶりのイールドカーブ正常化達成

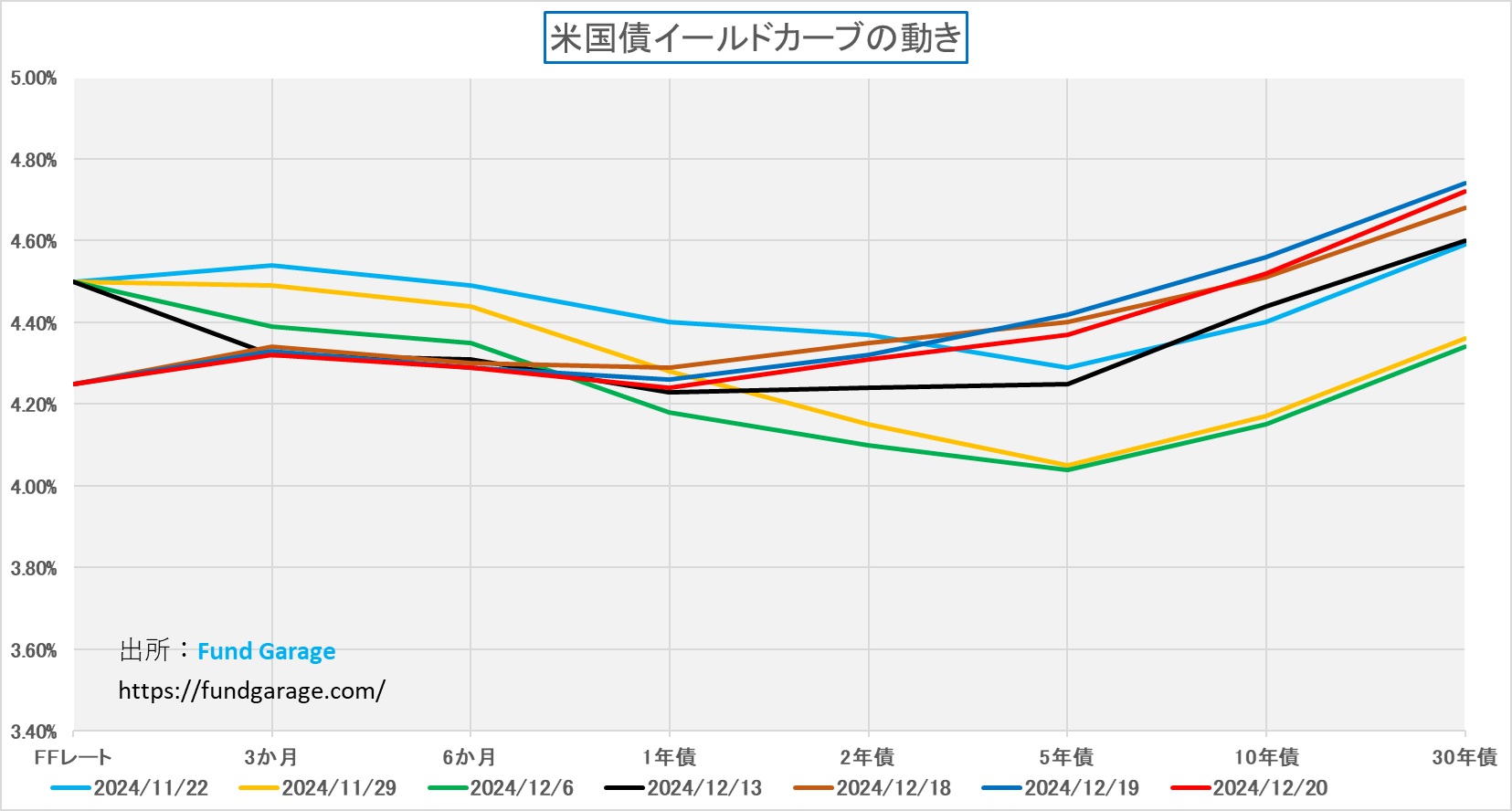

こうした見通しを反映してか、実は2022年7月から長きにわたり続いた米国金利の期間構造、すなわち逆イールドカーブ状態が解消された※4。実際、この米国10年国債の利回り終値は4.51%。その翌日には4.56%、週末は4.52%で、明らかにFFレートの誘導目標である4.25%~4.50%よりも上方に位置するようになった。チャートでは下記の通りだ。

そして今回、FRBのパウエル議長が、

「経済で起きていることを見ると、多くの予測者が長期にわたって成長の減速を予測してきましたが、それは実現していません。今年も2.5%の成長が見込まれる年になりそうです。第2四半期と第3四半期は、ほぼ同じ水準でした。米国経済は非常に良好なパフォーマンスを示しています」

と明確に言い切ったのは興味深い。この発言は投資家にとって大きなインプリケーションがあると感じている。

※4…イールドカーブについては、以前の無料記事『「イールド・カーブ」とは何か?正しい見方を知ろう』にて図解しているのでご参考いただきたい。

日銀金融政策決定会合のポイント

なぜ日銀は利上げをしなかったのか?

なぜ日銀が今回利上げを見送ったかの答えは、記者会見の冒頭で幹事社の記者が質問した内容に対する植田日銀総裁の回答に収束する。

「今回利上げを見送った理由ですが、基本的な点として先ほど申し上げましたが、金融政策運営については、経済・物価の見通しが私どもの見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、緩和度合いを調整していくということが基本的な考え方でございます。

(略)ただ、賃金と物価の好循環の強まりを確認するという視点から、来年の春季労使交渉に向けたモメンタムなど、今後の賃金動向について、もう少し情報が必要と考えました。また、米国をはじめとする海外経済の先行きも引き続き不透明であり、米国次期政権の経済政策を巡る不確実性は大きいと考えています。

これらを踏まえて今回の会合では、金融市場調節方針、現状維持を決定致しました」(日銀のWebサイトから引用)

つまり、①賃金と物価の好循環の強まりを確認するという視点 と、②米国次期政権の経済政策を巡る不確実性 が主な理由なのだ。

①については、来年の春闘の賃金に関する現時点でのまず見通しを意味するのだが、残念ながら現時点でそれを予測するのは無理だということ。ましてや②については、1月以降のトランプ政権が始める関税政策(今の段階では全く不透明)などが、どの様に企業経営に影響を与えるのかを見極められない限り、賃上げが続くのかどうかも見通せないのは当然だろう。

実際、「これは申し上げるまでもなく、春闘についてもトランプ新政権の政策についても、相当長い期間みないと全体像は判明しない」と植田総裁は発言している(ちなみに、次回会合の実質2日前にようやくトランプ新政権が発足する)。

毎度、日銀金融政策決定会合後の記者会見では、同じメディアから複数の記者が同じような質問を入れ替わり立ち替わり繰り返し、さらに他のメディアの記者も似たような質問をするので、深堀されることなく徒に時間だけが過ぎてゆく。このワイドショー的な感覚の質疑応答に私はいつも歯がゆい思いをさせられるのだが、もう冒頭の総裁の回答だけで十分ではなかろうか?

「日銀が利上げをしない」⇒「為替が円安に動く」⇒「輸入物価上昇が国民を苦しめている」という安易な図式を描いて日銀を糾弾するのは、ワイドショー的にはネタになるかも知れない。しかし冷静な視点で見れば、日銀がこのまま利上げの可能性を探るのは早くても3月の金融政策決定会合の時になる。ただそれも、「利上げに固執するならば」という条件付きだと言えるだろう。

まとめ:日米中央銀行の政策が示すこと

これまでの内容をまとめると、

- FRBの利下げと日銀の利上げは、少なくとも来年3月(すなわちトランプ次期大統領の経済・関税政策が見え始めて)以降の見通しになる。

- 日銀については、今よりも春闘の行方が見え始めるまでは金融政策を維持するだろう(ただしファンダメンタルズに大きな変化がない限り、という前提条件付き)。

- 米国のイールド・カーブは2年半振りに正常化し、FRBもアメリカ景気は強いということを認めている。つまり再びイールド・カーブがフラットニング(=長期金利が低下)する、あるいは更に低下して逆イールドになることは、よほど強い米国景気の失速要因が提示されない限り起こり得ない。

- 日本の金利については、利上げ期待から長期金利も上昇するトーンが醸し出されてはいたが、実際に長期金利が反応したのは0.10%にも満たないレベルであった。

したがって、土壌としては、日米金利差は拡大する方向にあると言えよう。

おまけ:金融政策とドル円相場の関係性について

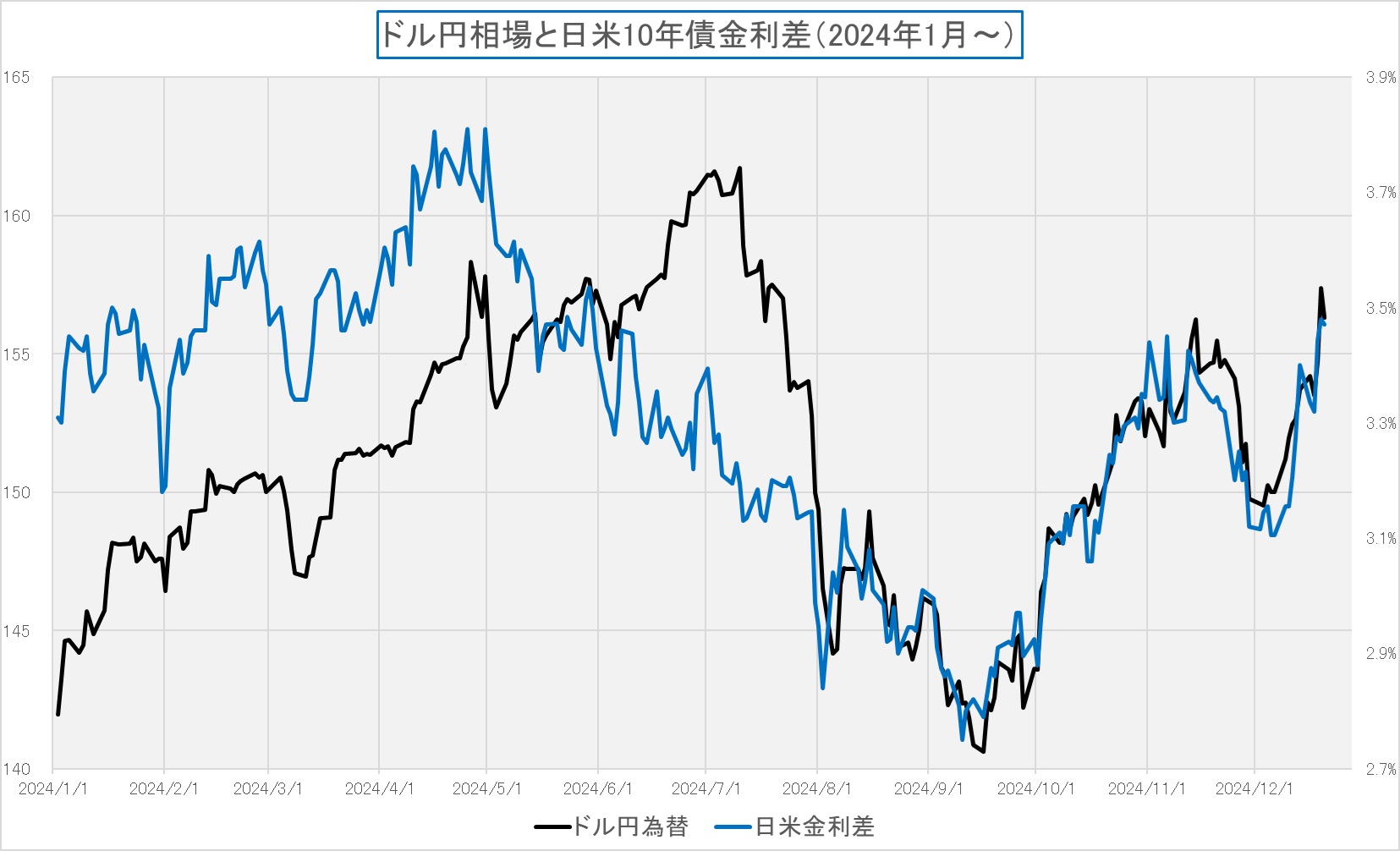

その前提で、以下の日米金利差とドル円相場の比較チャートをご覧いただきたい。

やはり、米国長期金利が上昇すれば、円安に振れる可能性は大きいと見れる。ただし、まだ未知数であるトランプ次期大統領が正式就任されてからは、何が起きるか予断は許さない状況だ。

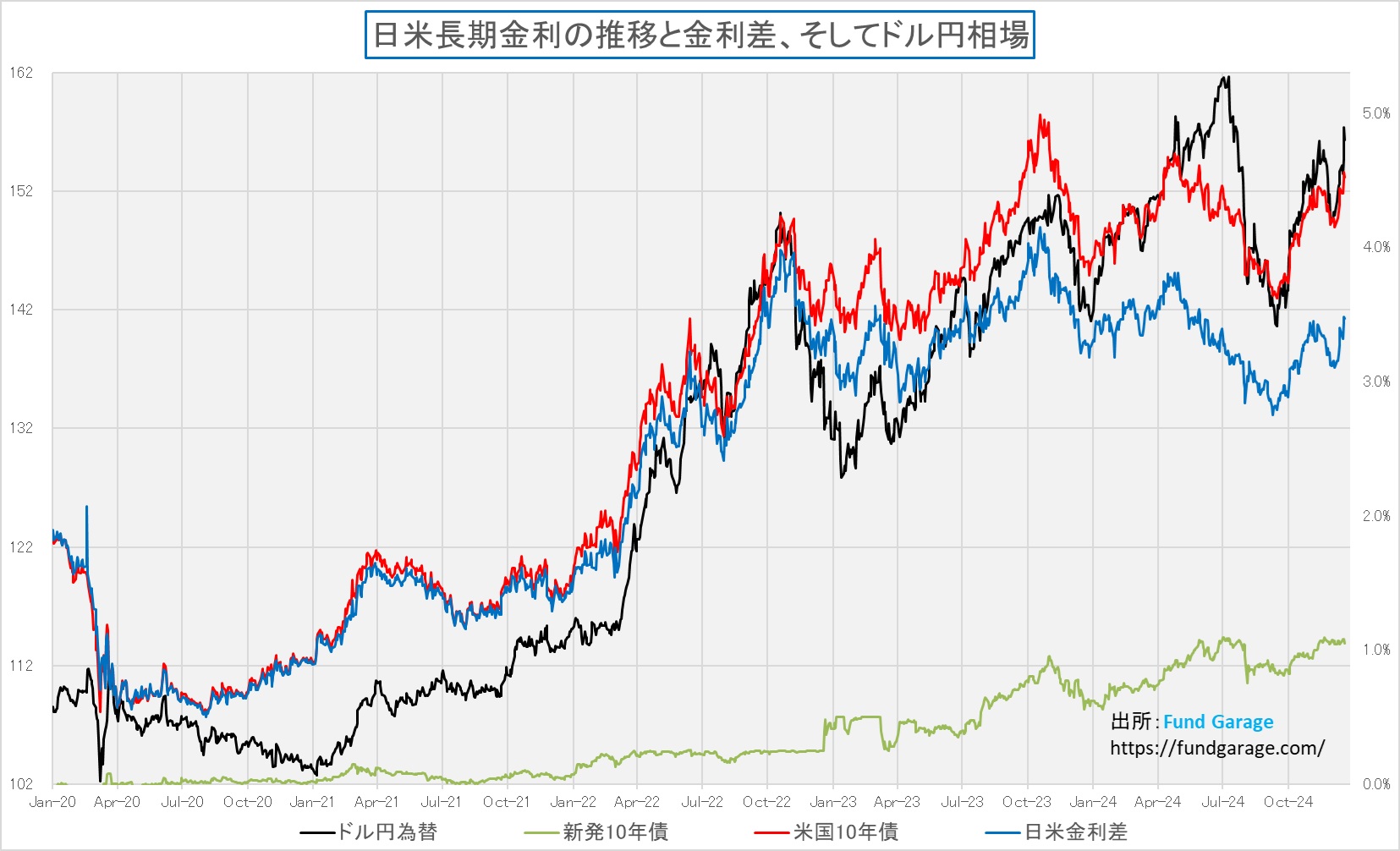

そしてもうひとつチャート(下図)を確認しよう。これは2020年1月初めからのドル円相場・日本の10年債利回り・米国の10年債利回り・金利差を表示したチャートだ。

これから見て取れる重要なポイントがある。

それは、1ドルが140円台を超える円安になったことが、果たして「アベノミクス」や、「黒田バズーカ(=日銀の異次元金融緩和)」による弊害かどうか、ということだ。

確かに、第4次安倍内閣が終了したのが2020年9月16日であり、それを継いだ菅内閣もその流れを継承したとは言えなくはない。しかし、際立って円安が加速したのはFRBが急速・急激な利上げを開始した時からというのは、上のチャートで一目瞭然だ。そして日米金利差は、実は2023年10月下旬をピークに縮小しているということも見て取れる。

忘れてはならないのは、長期金利は中央銀行ではなく、市場が決めるという点だ。おそらく日本の世論の中には、長期金利が低位安定したのも日銀のせいだというロジックが存在する。

しかし、日本の国債の9割を保有しているのは日本の金融機関と日本の機関投資家なのだ。

つまり、ドル円相場の状況は金融政策ではなく、別の要因が決めていると考えるのが自然だと思われる。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。