アプライドマテリアルズによるKOKUSAI ELECTRICS社買収

単に大手が中堅を飲み込むだけなのか?その理由は?

G20が閉幕し、米中首脳会談も想定し得る内容としてはほぼベストに近い内容で決着、おまけにファーウェイへの米国製品の出荷も一部認めるという報も重なり、週明けから半導体関連株は一気にリバウンドを始めた。事実、半導体関連株で構成されるフィラデルフィア半導体指数も4月24日に付けた高値1604.57ポイントまで、あと100ポイント強の1497.55まで7月1日には回復している。

一方、有機EL製造に欠かせないフッ化ポリイミド、半導体製造で使うレジスト(感光材)、エッチングガスの3品目について、政府は韓国への輸出については個別に審査・許可する方式に切り替え、今夏中に安全保障上の友好国である「ホワイト国」の指定も削除すると発表した。この3品は有機ELや半導体の製造には不可欠なものであり、事実SKハイニックスは半導体生産ラインを停止せざるを得なくなるかも知れないと早くもコメントしている、サムスン電子も在庫はひと月分しかないとの報も聞こえてくる。

そんな渦中において、半導体製造装置メーカーで世界No.1の規模を誇るアプライド・マテリアルズ社(以下AMAT)が、日本の半導体製造装置メーカーであるKOKUSAI ELECTRIC社(旧日立製作所系)を約2,500億円で買収すると発表した。

半導体関連株ウォッチャーを自認する身としては、どちらも非常に気になるニュースではあるが、今回は世界最大の半導体製造装置メーカーによる、世界第9位の日本の半導体製造装置メーカー買収のインプリケーションについて考え、今後の関連する投資機会について以下の流れに沿って検討してみることにする。

Part-1では次の4項目を

- 半導体製造装置メーカーなどの市場競合状態

- 半導体製造装置メーカーと一括りで捉えるのは危険

- 進む半導体メーカーの寡占化

- 爆発する”半導体”の総需要

Part-2では次の4項目を

- AMATが売上第9位の日本の半導体装置メーカーを買うことの背景

- AMATってどんな会社

- AMATの将来性

- 関連する投資機会

それぞれ見ていくことにする。

では最初に、現在の半導体製造装置メーカーなどの市場競合状態はどうなっているのか?について確認していきたい。

半導体製造装置メーカーなどの市場競合状態

まず下の表を見て頂きたい。これは各社のWebページを参考にして、Fund Garageにて2018年の世界の半導体製造装置メーカーの売上トップ10をランキングし、各社の半導体製造プロセスにおける得意分野を独自に示したものである。総合とあるのは、特定の分野には特化していない、フルラインナップに近い製品を提供していることを意味しているが、この10社の中では、露光装置分野だけは専業のASML(蘭)だけが作っており、総合と分類した3社は生産していない。10位以下の下位まで広げていけばNIKONなども露光装置として入って来る筈だが、現在はトップ10圏外だ。

2018年世界半導体製造装置メーカー売上高ランキング

(出所:各社WebページからFund Garageにて作成)

(出所:各社WebページからFund Garageにて作成)

半導体製造装置メーカーと一括りで捉えるのは危険

まずひと目見て明らかなのは、半導体製造装置業界はほぼ上位4社による寡占状態であるということだ。ただ前述の通り、第2位のASMLは露光装置の専業メーカーであり、逆に言えば、露光装置だけで全半導体製造装置メーカーの中で売り上げランキング第2位に輝くということだ。

これは一般的にはウェハプロセス用の製造装置は概ね1台当たり約2億円~3億円程度と言われている中で、ASMLが製造する露光装置は1台当たり約1億ユーロ以上と非常に高価であることに起因する。逆に言えば、後述するが「半導体製造の微細化」という技術トレンドの中では、それだけキーテクノロジーとなっているということだ。

またアドバンテストとTeradyneは半導体製造プロセスの中では、所謂ウェハプロセスと呼ばれる前工程ではなく、その後の後工程と呼ばれるプロセスが主戦場である。半導体テスターも、かつてRambus DRAMというメモリが注目された時は多いに脚光を浴びたが、現在後工程への設備投資は前工程に比べて多くは無い。というより、前工程にお金が掛かり過ぎるからとも言える。

進む半導体メーカーの寡占化

さて、一方で半導体そのものを作るメーカー自体の寡占化も進んでおり、現在半導体製造装置への設備投資の約半分以上をインテル、サムソン電子、そして半導体製造に特化したファンダリーと呼ばれるTSMC(台湾積体電路製造)が占めると言われている。

因みに、半導体製造に特化したTSMCの顧客にはAMD、Qualcomm、Broadcom、Nvidia、Google、AmazonそしてHuaweiなどが名を連ねているが、実はファンダリーの市場シェアとしてTSMCは2018年現在で約56%程度と半分以上を占め、第2位のGLOBAL FOUNDARIESの約9%を大きく引き離している。同社は最先端技術、例えば微細化で言えば7nmなどの高付加価値のものに特化しているため、単価も高いし、それだけ最先端の半導体設計をする半導体企業(ファブレス)を惹きつける結果となっている。

爆発する”半導体”の総需要

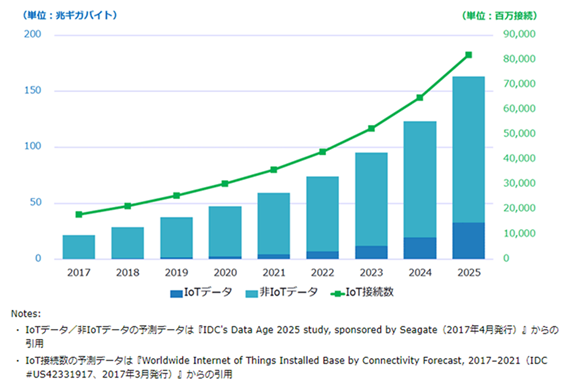

ご承知の通り、産業界では、この先の5Gや自動車のCASE、或いはIoTやエッジコンピューティングなど(Fund Garageの注目する右肩上がりのビジネス・トレンド)により、流通するデータ量もストレージされるデータ量も、共に爆発的に増加してゼタバイトの時代を迎えると言われている。勿論、その場合に最も必要とされるデバイスの一つが半導体であり、半導体の需要も合わせて爆発的に増加すると言われている。

「グローバルで1年間に生成されるIoTデータ/非IoTデータの量及びIoT接続数」

(2017年~2025年)

(出所:IDC(International Data Corporation))

ここまで、半導体製造装置業界、及びそのユーザーとなる半導体メーカーの市場競合状態、そしてそもそも半導体市場そのものが今後どうなるかを俯瞰した。Part-2では、それを踏まえて、なぜ各業態で上述のような寡占化が進み、それがAMATの合併にどのよう関連したのか?そもそもAMATとはどのような会社で、半導体関連業界の将来性はどうなのか、そしてどんな投資機会があるのかについてより深堀して考えてみたいと思う。

この先はPart-2へと続く