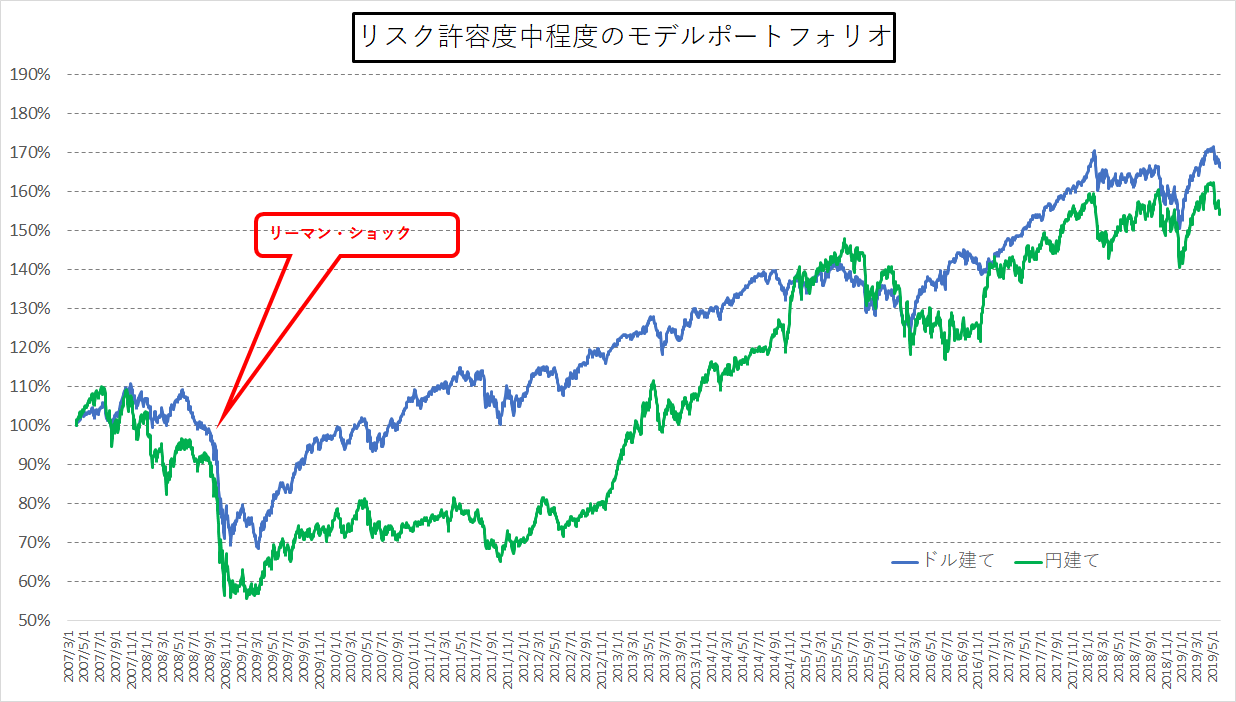

Fund Garageが国際分散投資用に提案する「リスク中程度のモデルポートフォリオ」の5月末のパフォーマンスは、ドル建てのポートフォリオが4月末171.18%から166.31%まで約4.87%の下落となりました。円換算後でも161.87%から154.50%まで約7.37%の下落です。111.40円台から109.57円台半ばまで円高になったことがマイナス要因として約1.8%の上乗せとなっています。

約40%の組入比率を保つ先進国株がインデックスベースで約10.64%の下落となったため、マイナス寄与の最大アセットクラスとなりました。一方で先進国国債は世界的な景気後退懸念からの金利低下で約+3.60%のインデックスベースの上昇があり、また投資適格債もインデックスベースで2.88%のインデックスベースの上昇が見られたため、共にプラス寄与となっています。一方で、世界的なリスクオフのセンチメントから、ハイイールド・新興国国債については、インデックスベースで約0.99%の下落、併せて、新興国株式もインデックスベースでは、全アセットクラス最大のマイナスとなる約11.22%の下落となり、これらがトータル・パフォーマンスの足を引っ張ったと言えます。

ひとつご覧頂きたいのが下のチャートです。これは米国10年債利回り推移を2005年から表したものですが、2008年に大きく突っ込んだリーマン・ショックの時の水準とほぼ同じレベルまで現状足元の米国10年債利回りは低下していることが分かります。

その後の景気回復局面において、欧州などでも色々と問題が生じたため、米国10年債利回りの最低水準は現状の2%程度よりも更に低下する場面もありましたが、当時の米国短期金利はゼロ金利政策の渦中ですから、9回も利上げをして2.5%以上になっている現状とは意味合いが異なります。そこから推察すると、債券市場はかなりな景気悪化を最近のトランプ大統領による貿易摩擦問題に伴う関税政策に対して織り込んでいっていることが伺えます。

この金利低下をどう読むかは投資家それぞれの考え方にもよると思いますが、私はかなり行き過ぎているのではないかと思っています。なぜなら、2008年9月当時、世界を変えるであろう大きな「右肩上がりのビジネス・トレンド」は無かったからです。寧ろそうしたものが無い中で、住宅不動産バブルが米国で起こり、それを支えていたのが「サブプライ・ローン」だったということだと思います。そしてそれが弾けたのがリーマン・ショックです。

米中貿易摩擦問題からファーウェイの締め出し、報復的な中国のレアアースの輸出制限案、そして米国がメキシコに課すという貿易関税など、これらにより、もし再度「リーマン・ショック」同等の世界経済の大失速が起こるのならば、トランプ大統領の再選は有り得なくなります。それは彼の意図していることとは真反対の結果です。つまり、現状の株価下落や米国10年債金利の低下は、トランプ大統領の意図するところとは全く異なるだろうということです。

この二つの材料:

- リーマン・ショック当時とは違い、大きな右肩上がりのビジネス・トレンドがあること。

- リーマン・ショック同等の世界経済の混乱はトランプ大統領の真意とはかけ離れていること。

この二つを考え合わせるだけで、市場の大きな悲観論に対しては、少なくとも私は大きな疑問符を投げかけたいと思います。

また今月は先進国債券などは金利低下によりプラスのパフォーマンスとなりましたが、逆に言えば、上昇局面に入れば再度マイナス寄与となります。そうしたことを総合的に勘案して、アセットアロケーションも現状維持、特段の策は講じる必要が無いと判断しています。